- Рассчитываем проценты по вкладу: формула и примеры

- Простые проценты

- Сложные проценты или капитализация

- Расчет простых процентов

- Расчет сложных процентов

- Ежедневная капитализация

- Ежемесячная капитализация

- Ежеквартальная капитализация

- Итоги

- Простые и сложные проценты в инвестициях — формулы и примеры

- 1. Сложные проценты — что это такое, формула расчёта

- 2. Примеры сложных процентов в инвестициях

- 2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

- 2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

- 2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

- Сложные проценты: сравниваем банковский вклад с инвестированием на фондовом рынке

- Альберт Эйнштейн назвал сложные проценты «восьмым чудом света», но что это такое?

- Факторы, влияющие на сложные проценты

- Как рассчитать сложные проценты

- Банковский вклад

- Инвестиции на фондовом рынке

- Правило 72

- Плюсы и минусы сложных процентов

- Риски

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

Источник

Простые и сложные проценты в инвестициях — формулы и примеры

В этой статье мы рассмотрим математический вопрос, который играет большую роль в инвестициях: влияние простых и сложных процентов на итоговый результат. Приведём формулы и примеры для расчётов.

Принципы сложных процентов прежде всего будет опираться на действия с деньгами. Поэтому все примеры приведены именно в ключе для инвесторов.

Давайте рассмотрим на реальных примерах с цифрами как работают сложные проценты, чтобы более точно понимать их преимущества, а уже сразу после этого перейдём к описанию вариантов для инвестирования.

1. Сложные проценты — что это такое, формула расчёта

Для обычных граждан самым простым примером является банковский вклад. Если деньги пролежали год на депозите, то на следующий год сумма будет уже больше, поэтому доход будет выше. И так каждый год.

- Dohod – будущая стоимость (конечный результат);

- D – первоначальная сумма инвестиции;

- S – годовая процентная ставка;

- K – частота капитализации (сколько раз в году выплачивается сумма);

- n – количество лет, для которого производится расчет

- sum_popolnenie – сумма ежемесячного пополнения;

Альберт Эйнштейн назвал сложные проценты самым важным изобретением человечества.

Сложный процент – восьмое чудо света. Тот, кто понимает это – зарабатывает. Тот, кто не понимает – платит. Альберт Эйнштейн

Если ставка доходности одинаковая из года в год, а пополнение происходит один раз в год, то можно вручную быстро рассчитать итоговый доход.

Рассчитаем сложные проценты для процентной ставки 10% годовых из года в год:

Закономерность понятна. Надо просто перемножить количество лет на ставку 1.1 (10%) и сразу получим итоговый доход.

Например, положили сумму 100 тыс. на три года под 10% и каждый раз капитализировали проценты, то в конце трёх лет сумма увеличилась до 133.1 тыс. Без капитализации было бы 130 тыс.

Простые проценты начисляются просто путем добавления к сумме инвестирования (без капитализации). Чтобы рассчитать свой доход нужно просто умножить число лет на годовую доходность.

2. Примеры сложных процентов в инвестициях

Можно смело сказать, что каждый рубль отложенный сегодня принесёт десятки рублей через 10 лет за счёт постоянного реинвестирования прибыли. Подобным образом разбогатели многие миллиардеры (Уоррен Баффет).

Мое богатство — это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов. Уоррен Баффет

Обратите внимание, что эффект заметен со временем все сильнее и в конце кривая сложных процентов приобретает экспоненциальный характер, в то время как простые проценты растут линейно. Рассмотрим на примерах этот принцип.

2.1. Пример: инвестируем ежемесячно в банк под 8% (срок 10 лет)

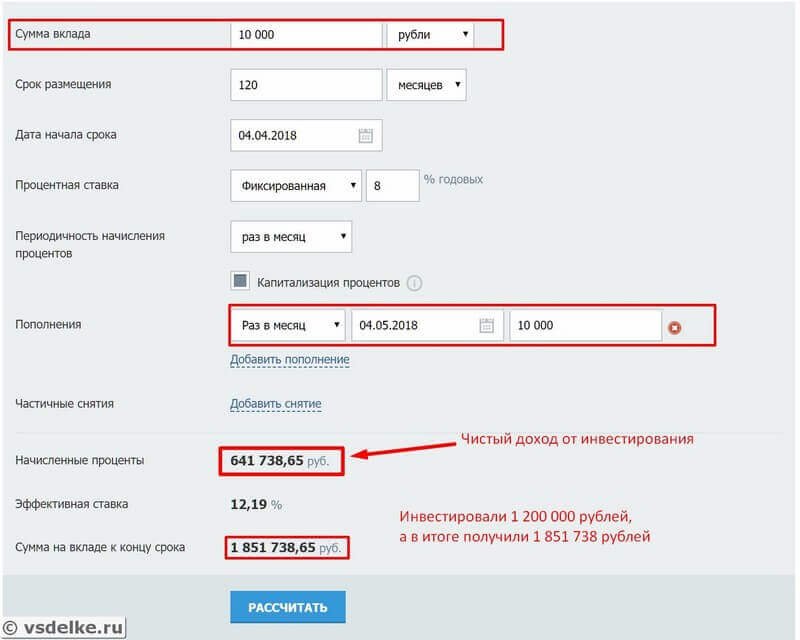

Если откладывать ежемесячно по 10 тысяч рублей «под подушку» или просто на банковский счёт, то через 10 лет (120 месяцев) сумма будет 1.2 млн рублей (120 умножаем на 10 тыс).

Если же откладывать эти деньги на банковский вклад под 8% годовых, то сумма по истечению 10 лет будет значительно больше: 1 851 738 рублей . Чистый доход от процентов 641 738 рублей (чуть больше 50% за все время).

Новички по ошибке могут получить неправильную сумму, если просто прибавить 8% к отложенной сумме, но это неверно. Сложный процент можно посчитать лишь на онлайн калькуляторе или самостоятельно с помощью длительных вычислений.

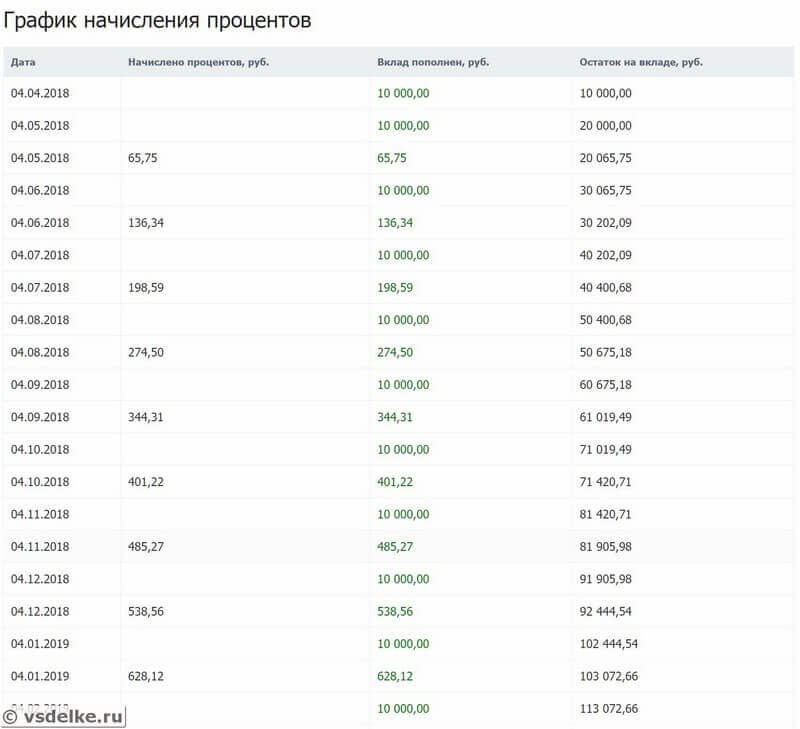

Расчёты на калькуляторе сложных процентов:

Выписка по балансу:

В некоторые периоды можно найти ставку на вкладах гораздо выше 8% и доход был бы в таком случае был заметно больше.

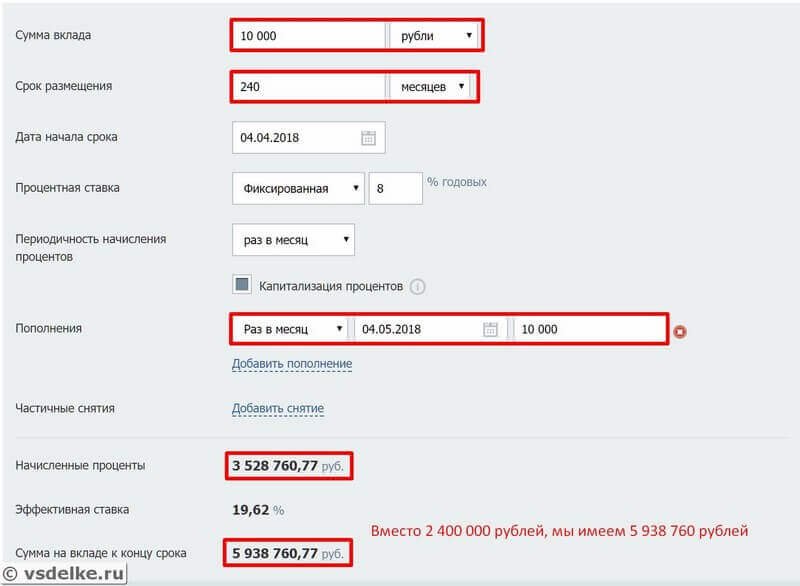

2.2. Пример: инвестируем в банк под 8% (срок 20 лет)

Теперь увеличим срок нашего инвестирования с 10 лет до 20 лет. Мы будем также откладывать по 10 тысяч рублей и всю полученную прибыль реинвестировать. Теперь по истечению срока сумма будет 5 938 760 рублей вместо 2 400 000. Чистый доход от процентов 3 528 760. Эта сумма больше всех суммарных вложений в 1.5 раза (150% прибыли за все время)!

Это наглядный пример того, что чем больший период мы рассматриваем, тем заметнее будет действие сложных процентов.

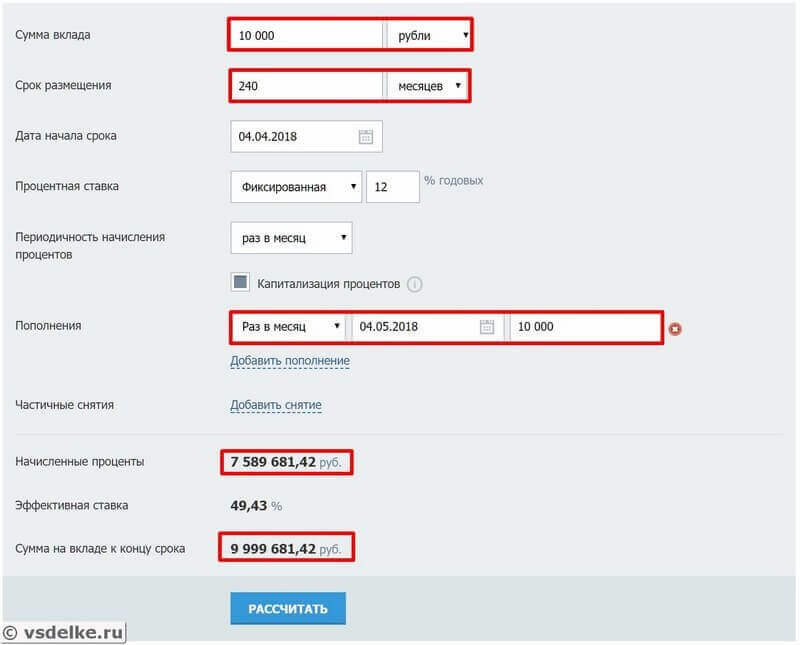

2.3. Пример: инвестируем в ценные бумаги под 12% (срок 20 лет)

Последний пример депозита. Откладываем по 10 тысяч рублей ежемесячно на протяжении 20 лет, но теперь мы инвестируем деньги в акции и небольшую часть в облигации.

Как показала реальная история, такой инвестиционный портфель в среднем за год приносит 12% с учётом дивидендов от акций при самой простой стратегии «купи и держи».

Итого, сумма на конец срока: 9 999 681 рублей . Чистый доход 7 589 681 рублей. И это не результат везения, не фантастика, а очень реальные цифры дохода, которые доступны каждому лицу. По факту можно даже получить и больше и даже за более короткий срок, если выйти с рынка на его пике, а докупиться в конце цикла падения, но для подобных «маневров» необходимы основы трейдинга и немного времени на совершение торговых операций.

Хочу подчеркнуть, что мы рассмотрели реальные варианты без каких-либо везений и прочее. Такого результата добьется каждый, кто просто вложит в ценные бумаги и не будет дергаться и пытаться что-то ещё сделать. Такая стратегия называется: пассивное индексное инвестирование.

При инвестировании в зарубежные акции доход был бы ещё больше (где-то в два раза), поскольку по статистике рубль обесценивается к доллару примерно на 100% каждые 20 лет.

Также важно откладывать в начале как можно больше. Это сильно повышает будущую доходность.

Теперь, понимая силу сложных процентов, поговорим о том, во что лучше всего вложить деньги, чтобы получать пассивный доход. Какие конкретно варианты инвестирования существуют, каковы их риски и преимущества можно прочитать:

Смотрите также видео про сложные проценты:

Источник

Сложные проценты: сравниваем банковский вклад с инвестированием на фондовом рынке

Альберт Эйнштейн назвал сложные проценты «восьмым чудом света», но что это такое?

Сложные проценты — это проценты, которые вы получаете на основную сумму, включая накопленные проценты за предыдущие периоды депозита или кредита. Проще говоря, это проценты, полученные на деньги, которые уже были заработаны как проценты, или «проценты на проценты».

Напротив, простые проценты выплачиваются только на основную сумму, а не на начисленные проценты. На практике сложные проценты более распространены по сравнению с простыми процентами.

Факторы, влияющие на сложные проценты

Частота: частота начисления сложных процентов или количество раз в год, когда распределяются процентные платежи, влияет на сложные проценты. Часто проценты начисляются ежегодно, раз в полгода, квартал или месяц, но также могут начисляться ежедневно или даже постоянно. По большей части, чем больше периодов начисления сложных процентов, тем больше будет будущая стоимость ваших денег.

Процентная ставка: процентные ставки могут иметь значительное влияние. Более высокие процентные ставки будут способствовать большему вкладу в инвестиции по сравнению с более низкой ставкой.

Время: сложные проценты имеют большее влияние на инвестиции с более длительными сроками по сравнению с более короткими.

Как рассчитать сложные проценты

Если вы пытаетесь выяснить, как рассчитать сложные проценты, это относительно легко сделать с помощью формулы сложных процентов. Сложный процент рассчитывается по следующей формуле:

В формуле «A» — будущая стоимость, «P» — основная сумма, «r» — процентная ставка, «n» — количество периодов начисления сложных процентов, «t» — время в годах.

Банковский вклад

Например, вы вносите 1 000 000 рублей на сберегательный счет в банке.. Ваш банк платит 5% процентной ставки (хотя сейчас сложно найти даже такую ставку), и проценты начисляются ежегодно. Если ничего не делать, то через 30 лет у вас будет 4 321 942 рублей. Проверить вычисления можно в инвестиционном калькуляторе .

Инвестиции на фондовом рынке

Сложный процент в инвестировании работает аналогично. Допустим, вы инвестируете 1 000 000 рублей в различные инструменты на фондовом рынке. Биржа позволяет ежегодно получать 15%-20% от вложенных денег при правильно выбранной стратегии инвестирования.

Рассчитаем, как вырастут ваши инвестиции, если мы будем инвестировать в среднем под 15% в год.

По истечении первого года ваши инвестиции вырастут до 1 150 000 рублей. Хотя прибыль в 150 000 рублей не кажется большой, время на рынке может значительно увеличить ваши вложения.

Через 30 лет ваши инвестиции вырастут до 66 211 772 рублей. Это на 65 211 772 рублей больше по сравнению с вашими первоначальными инвестициями в 1 000 000 рублей. Только задумайтесь над этой цифрой и примите решение, стоит ли оно того, чтобы разобраться в инвестициях? Ответ очевиден, конечно да.

Таким образом, положив 1 000 000 рублей на банковский вклад через 30 лет мы получим 4 321 942 рублей, а если будем инвестировать ту же сумму, то у нас на выходе уже будет 66 211 772 рублей. Разница в 15 (. ) раз!

Правило 72

Правило 72 — это быстрый способ оценить время, необходимое для удвоения инвестиций. Более того, это быстрый способ узнать приблизительное влияние сложных процентов.

Формула правила 72:

Где r — сложная годовая процентная ставка, а Y — количество лет, которое потребуется, чтобы удвоить ваши инвестиции.

Взяв 15% процентную ставку сверху и используя формулу правила 72, вы сможете удвоить свои деньги через 4,8 года. В то время, как при банковском вкладе в 5%, вы удвоите инвестиции только через 14,4 года.

Важно помнить, что правило 72 — это всего лишь оценка. В этом случае фактическое количество лет, которое потребовалось бы, чтобы удвоить ваши деньги, если бы проценты начислялись ежегодно, составило бы 14,21 года. Хотя в этих цифрах есть небольшое расхождение, для упрощения оценки можно использовать правило 72.

Плюсы и минусы сложных процентов

Эффект, который могут иметь сложные проценты, может либо положительно повлиять на вас, либо стоить вам, в зависимости от обстоятельств. Вы можете воспользоваться преимуществами сложных процентов в том сценарии, в котором вы являетесь инвестором, при котором инвестиции могут экспоненциально расти с течением времени.

С другой стороны, когда вы являетесь заемщиком, сложные проценты могут быть дорогостоящими. Чаще всего это происходит с кредитными картами. Некоторые компании, выпускающие кредитные карты, взимают проценты за заимствование денег и за накопленную сумму процентов. Таким образом, вы можете в конечном итоге задолжать компании-эмитенту кредитной карты значительно больше, чем первоначально взяли в долг.

Риски

Прежде чем начать инвестировать, необходимо учесть ряд факторов. Это помогает подумать о том, на какой риск вы готовы пойти и какие продукты соответствуют вашим знаниям. Кроме того, не рекомендуется инвестировать деньги, которые могут вам понадобиться в краткосрочной перспективе, или открывать позиции, которые могут вызвать финансовые трудности. Все начинается с размышлений о том, каким инвестором вы хотите быть, смотрите статью про формирование портфеля в зависимости от риск-профиля .

Мы подробно разобрали, чем отличаются инвестиции в банке под 5% и при инвестировании под 15% годовых, получилась разница в 15 раз! Прежде чем инвестировать, в этой теме необходимо разобраться и тогда у вас все получится! Здесь не нужно обладать знаниями высшей математики. Как говорил Питер Линч — руководитель инвестиционного фонда Fidelity Magellan Fund

«У любого хватит мозгов, чтобы следовать за фондовым рынком. Если ты знаешь математику на уровне пятого класса, ты справишься»

Всем удачных инвестиций! Если вам понравилась статья — поддержите лайком и комментарием 🙂

Источник