Дисперсия (вариация) | Variance

В статистике дисперсия или вариация (англ. Variance) является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Формула

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

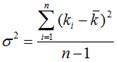

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Интерпретации дисперсии

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Пример расчета

Пример 1. Предположим, что финансовому аналитику необходимо произвести оценку риска, связанного с приобретением акций Компании А и Компании Б. Предположим, что аналитику известен полный набор вероятностей событий, который представлен в таблице.

Ожидаемая доходность для акций Компании составит 18,75%, а для акций Компании Б 19,45%.

А = 7*0,05+15*0,2+18*0,5+24*0,2+32*0,05 = 18,75%

Б = -24*0,05+8*0,2+20*0,5+31*0,2+57*0,05 = 19,45%

В свою очередь, дисперсия доходности акций Компании А будет равна 24,288%, а акций Компании Б 217,948%.

σ 2 А = (7-18,75)2*0,05 + (15-18,75)2*0,2 + (18-18,75)2*0,5 + (24-18,75)2*0,2 + (32-18,75)2*0,05 = 24,288%

σ 2 Б = (-24-19,45)2*0,05 + (8-19,45)2*0,2 + (20-19,45)2*0,5 + (31-19,45)2*0,2 + (57-19,45)2*0,05 = 217,948%

Хотя ожидаемая доходность у акций обеих компаний практически одинаковая, риски инвестирования в акции Компании Б будут существенно выше.

Пример 2. Историческая доходность акций за последние пять лет представлена в таблице.

Средняя доходность акции составит 5,784%.

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

Поскольку анализируется не вся генеральная совокупность данных, а только выборку из нее, оценка дисперсии составит 58,42%.

σ 2 = ((5,78-5,784)2 + (12,33-5,784)2 + (-7,21-5,784)2 + (8,25-5,784)2 + (9,77-5,784)2)/(5-1) = 58,42%

Источник

Дисперсия как мера финансового инвестиционного риска. Оценка дисперсии и среднеквадратического отклонения доходности ценных бумаг.

В статистике дисперсия или вариация является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Под риском можно понимать вероятность возникновения каких-либо отклонений от ожидаемого события. Основополагающими мерами риска финансового актива являются такие показатели, как стандартное отклонение (σ) и дисперсия (D = σ2) сто доходности. В качестве синонима понятия «стандартное отклонение» используют также термин «волатильность». Стандартное отклонение и дисперсия доходности актива отражают степень возможного разброса его фактической доходности вокруг его средней (наиболее вероятной) доходности. Данные меры риска можно определить на основе прошлых данных статистики доходности актива.

Доходность актива на рассматриваемом интервале определяется следующим образом:

где St-1 – стоимость актива в начале интервала наблюдения; St – стоимость актива в конце интервала наблюдения.

Пусть имеются значения доходности акции за п равных интервалов наблюдения. За первый интервал она составила величину R1, за второй – R2 и т.д., за п-й интервал – Rn

Средняя доходность актива за наблюдаемый период (R) рассчитывается по формуле

Дисперсия доходности актива определяется как мера разброса наблюдаемой доходности (в процентах) от ее математического ожидания (средней величины). Формула генеральной дисперсии имеет вид

В случае если количество наблюдений незначительно (меньше 30), то для получения несмещенной оценки рекомендуется использовать так называемую исправленную дисперсию:

Показателем, характеризующим относительный уровень риска финансового актива, является стандартное отклонение его доходности от ожидаемой (средней за период):

При этом оценка допустимого уровня стандартного отклонения является субъективной и характеризует готовность инвестора принимать риск с учетом возможной доходности финансового актива.

Источник

Следствием эффективности рынка является нулевой уровень дисперсии доходности ценных бумаг

Выпуск №6 Диверсификация

Проблема выбора инвестиционного портфеля

Сформулируем проблему выбора инвестиционного портфеля. Начальные данные:

- в начальный момент инвестор имеет некоторую конкретную сумму для инвестирования;

- рассматривается инвестиция на строго определенный промежуток времени — покупка некоторого набора ценных бумаг на N лет (период владения, holding period);

- в конце периода владения инвестор продает все ценные бумаги, которые были куплены в начале периода.

- выбрать оптимальный портфель (набор ценных бумаг) из множества возможных портфелей.

Риск и доходность инвестиций

Напомним некоторые моменты, которые мы рассматривали в прошлом выпуске нашей рассылки.

Рассматривается инвестиция на N лет. Если Vo — начальная стоимость инвестиции, а V — конечная стоимость, то фактической доходностью за период N лет называют число r, удовлетворяющее равенству: Vo*(1+r)=V, т.е. r=(V/Vo)-1.

В случае, когда конечная стоимость V не известна, рассматривают ожидаемую доходность за период N лет — r=(E(V)/Vo)-1, где E(V) — ожидаемая стоимость в конце периода (математическое ожидание случайной величины V). Формула ожидаемой стоимости в конце периода (для конечного числа состояний) имеет вид: E(V)=P1*V1+P2*V2+…+Pn*Vn, где Vi, i=1,…,n, — все возможные значения стоимости инвестиции в конце периода, Pi — вероятность того, что в конце рассматриваемого периода стоимость инвестиции равна Vi (V=Vi), i=1,…,n, P1+…+Pn=1. Таким образом, ожидаемая доходность учитывает фактор неопределенности конечной стоимости V и дает оценку средней величины доходности за рассматриваемый период N лет.

С понятием доходности неразрывно связано понятие риска, характеризующее неопределенность конечного результата инвестиций — возможные отклонения фактической доходности от ожидаемой величины. Основываясь на множестве возможных исходов (прогнозируемых значений доходности), сопровождаемых оценками вероятностей данных исходов, в качестве меры риска рассматривают дисперсию и стандартное отклонение доходности как случайной величины. Справедливы следующие формулы, дающие оценку дисперсии и стандартного отклонения доходности (для конечного числа состояний):  , E(R)=P1*R1+P2*R2+…+Pn*Rn, где Ri, i=1,…,n, — все возможные значения доходности инвестиции R в конце периода, Pi — вероятность того, что в конце рассматриваемого периода доходность будет равна Ri (R=Ri), i=1,…,n, P1+…+Pn=1,

, E(R)=P1*R1+P2*R2+…+Pn*Rn, где Ri, i=1,…,n, — все возможные значения доходности инвестиции R в конце периода, Pi — вероятность того, что в конце рассматриваемого периода доходность будет равна Ri (R=Ri), i=1,…,n, P1+…+Pn=1,  — дисперсия доходности,

— дисперсия доходности,  — стандартное отклонение доходности.

— стандартное отклонение доходности.

Более подробно о риске и доходности см. в предыдущем выпуске — Выпуск №5 Риск и доходность инвестиций.

Ненасыщаемость (nonsatiation), избигание риска (risk-aversion), кривые безразличия (indifference curve)

В рамках подхода Марковитца используются следующие два предположения о поведении инвесторов:

- предположение о ненасыщаемости (nonsatiation) — из двух портфелей идентичных по всем показателям за исключением ожидаемой доходности, инвестор выберет портфель с большей ожидаемой доходностью;

- предположение об избегании риска (risk-aversion) — из двух портфелей идентичных по всем показателям за исключением значения стандартного отклонения доходности (степени риска), инвестор выберет портфель с наименьшим значением стандартного отклонения доходности (т.е. имеющий меньший риск).

Проводилось достаточно много исследований с целью проверки данных предположений (как общего плана, так и применительно к фондовому рынку) — в целом результаты этих исследований не противоречат гипотезам ненасыщаемости (nonsatiation) и избегания риска (risk-aversion). С практической точки зрения это означает, что рациональный инвестор вправе рассчитывать на большую ожидаемую доходность при инвестировании в более рискованный актив (при прочих равных условиях).

Тем не менее, не следует предполагать, что степень избегания риска (risk-aversion) одинаковая у всех инвесторов. Отношение инвесторов к риску принято отображать, используя кривые безразличия (indifference curve) — двухмерные графики, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение доходности, а по вертикальной оси — необходимое вознаграждение, мерой которого является ожидаемая доходность. Таким образом, кривая безразличия для рассматриваемого инвестора характеризует требуемое инвестором вознаграждение от инвестиций с заданным уровнем риска, иначе говоря, задает величину требуемого дополнительного вознаграждения за единицу дополнительного риска. Именно кривые безразличия часто используют при выборе (на основе значений риска и доходности) между двумя активами с различной величиной как доходности так и риска.

Более подробное обсуждение гипотезы избегания риска (risk-aversion) см. в предыдущем выпуске — Выпуск №5 Риск и доходность инвестиций.

Доходность портфеля ценных бумаг

Все вычисления доходности портфеля основаны на следующем математическом утверждении: математическое ожидание суммы случайных величин равно сумме математических ожиданий данных случайных величин. Применительно к стоимости портфеля это утверждение имеет достаточно прозрачную форму — ожидаемая стоимость портфеля ценных бумаг равна сумме ожидаемой стоимости каждой из ценных бумаг, входящих в портфель.

Проиллюстрируем вычисление доходности портфеля на примере портфеля из трех акций.

Пример (ожидаемая доходность портфеля, состоящего из трех акций) Инвестор в начале года приобрел 100 акции компании A, 200 акций компании B, и 100 акций компании C по цене 40 у.е., 35 у.е. и 62 у.е. за акцию A, B, C соответственно. Инвестор ожидает, что в конце периода стоимость одной акции компании A составит 46.48 у.е., B — 43.61 у.е., C — 76.14 у.е. Вычислим ожидаемую доходность инвестиционного портфеля инвестора: начальная стоимость портфеля Vb=100*40+200*35+100*62=17200; ожидаемая стоимость портфеля в конце периода Ve=100*46.48+200*43.61+100*76.14=20984; таким образом, r=(Ve/Vb)-1=0.22 (22%).

Часто применяется альтернативный метод вычисления ожидаемой доходности портфеля на основе доходности входящих в него ценных бумаг. Рассмотрим этот метод для вышеприведенного примера. Вычислим долю акций компаний A, B, C в общей стоимости портфеля на начало года, имеем: w1=100*40/17200=0,2325 (23,25%) — доля акций компании A, w2=200*35/17200=0,4070 (40,70%) — доля акций компании B, w3=100*62/17200=0,3605 (36,05%) — доля акций компании C. Отметим, что в силу определения w1+w2+w3=1. Вычислим доходность акций компаний A, B, C по итогам года, имеем, r1=(46,48/40)-1=0,162 (16,2%) — доходность акций компании A, r2=(43,61/35)-1=0,246 (24,6%) — доходность акций компании B, r3=(76.14/62)-1=0,2281 (22,81%) — доходность акций компании C. Стоимость портфеля на конец года задается формулой Ve=(w1*Vb)*(1+r1)+(w2*Vb)*(1+r2)+(w3*Vb)*(1+r3), поэтому доходность портфеля имеет следующий вид r=(Ve/Vb)-1=w1*(1+r1)+w2*(1+r2)+w3*(1+r3)-1=w1*r1+w2*r2+w3*r3=0,22.

Полученное равенство справедливо и в общем случае, а именно: ожидаемая доходность портфеля всегда равна сумме ожидаемой доходности каждой ценной бумаги, входящей в портфель, взвешенной на долю данной ценной бумаги в общей стоимости портфеля на начало периода инвестирования.

Риск портфеля и ковариационная матрица доходности

Т.к. сложность вычисления дисперсии портфеля (используя определение) растет экспоненциально с увеличением числа бумаг входящих в портфель, хотелось бы иметь оценку дисперсии исходя из оценок дисперсии доходности ценных бумаг входящих в портфель. Т.е. получить формулу аналогичную той, которую мы получили для ожидаемой доходности портфеля. Однако дисперсия доходности портфеля ценных бумаг отнюдь не всегда совпадает с взвешенной суммой дисперсий ценных бумаг, входящих в портфель. Математически это означает, что дисперсия суммы случайных величин отнюдь не всегда совпадает с суммой дисперсий данных случайных величин. Этот факт можно проиллюстрировать на примере игры в «орлянку».

Пример (игра в «орлянку») Рассматривается игра в «орлянку». В этой игре каждый из участников несет определенный риск. Однако выигрыш первого игрока является проигрышем второго и наоборот, т.е. сумма выигрышей игроков равна тождественно нулю. Соответственно и дисперсия суммы выигрышей равна нулю притом, что дисперсия выигрыша каждого из игроков отлична от нуля.

Как видно из примера, при вычислении дисперсии доходности (риска) портфеля существенную роль играет не только сами значения дисперсии доходности ценных бумаг входящих в портфель, но и взаимосвязь между доходностью рассматриваемых ценных бумаг.

В качестве меры характеризующей взаимосвязь между двумя случайными величинами принято использовать коэффициент ковариации. Рассмотрим две случайные величины X и Y, для которых известно множество пар значений (X,Y), которые могут принимать X и Y, с оценками вероятностей данных событий (того, что выпадет данная пара значений): (X1,Y1) с вероятностью P1, (X2,Y2) — P2, …, (Xn,Yn) — Pn, P1+…+Pn=1. Ковариацией случайных величин X и Y называется величина Cov(X,Y), равная математическому ожиданию произведения случайных величин X-E(X) и Y-E(Y), т.е. Cov(X,Y)= E((X-E(X))*(Y-E(Y)))=(X1-E(X))*(Y1-E(Y))*P1+(X2-E(X))*(Y2-E(Y))*P2+…+(Xn-E(X))*(Yn-E(Y))*Pn, где E(X), E(Y) — математическое ожидание случайных величин X и Y соответственно.

Коэффициент ковариации может принимать как положительное значение, так и отрицательное. Применительно к доходности ценных бумаг: положительное значение ковариации означает, что доходности этих ценных бумаг имеют тенденцию изменяться в одном направлении; отрицательная ковариация показывает, что доходности имеют тенденцию изменяться в противоположном направлении; нулевое или относительно небольшое значение ковариации означает, что связь между доходностью этих ценных бумаг слабо выражена.

Нельзя не упомянуть также о другой общепринятой характеристике взаимосвязи — коэффициенте корреляции Corr(X,Y), который равен коэффициенту ковариации нормированному на стандартное отклонение случайных величин X и Y, т.е. Corr(X,Y)=Cov(X,Y)/(std(X)*std(Y)). В отличие от коэффициента ковариации коэффициент корреляции безразмерен (т.е. не изменяется при изменении единицы измерения X и Y) и может принимать значения только из интервала от -1 до 1 включительно.

Проиллюстрируем понятие коэффициента ковариации (корреляции) на примере трех частных случаев:

- если случайные величины X и Y совпадают, коэффициент ковариации X и Y равен дисперсии X (Y), а коэффициент корреляции равен 1, т.е. Cov(X,Y)=D(X), Corr(X,Y)=1;

- если X=-Y, то Cov(X,Y)=-D(X), Corr(X,Y)=-1;

- если X и Y — независимые случайные величины, то Cov(X,Y)=0, Corr(X,Y)=0.

Рассмотрим портфель P, который представляет собой набор k ценных бумаг. Обозначим через Wi долю ценной бумаги i в общей стоимости портфеля P на начало года, i=1,…,k, W1+…+Wk=1. Как мы отмечали выше, для вычисления дисперсии доходности портфеля необходимо знать коэффициент ковариации всевозможных пар доходности ценных бумаг входящих в портфель. Данные ковариации пар принято записывать в виде ковариационной матрицы CovP размерности (k,k), в которой на пересечении i-ой строки и j-го столбца находится коэффициент ковариации доходности i-ой ценной бумаги Xi и доходности j-ой ценной бумаги Xj, т.е. CovP(i,j)=Cov(Xi,Xj), i,j=1,…,k.

Для дисперсии суммы двух произвольных случайных величин X и Y — D(X+Y) — справедливо следующее основополагающее тождество: D(X+Y)=D(X)+D(Y)+2*Cov(X,Y). Данное равенство можно продолжить на произвольное число слагаемых, что позволяет вычислять дисперсию доходности портфеля P используя следующую формулу:

Отметим несколько свойств ковариационной матрицы:

- ковариационная матрица является симметричной матрицей, т.е. элементы матрицы расположенные над диагональю повторяются в соответствующих ячейках расположенных под диагональю: CovP(i,j)=CovP(j,i) (=Cov(Xi,Xj) в силу определения), i,j=1,…,k;

- ковариационная матрица не отрицательно определена; это утверждение следует из того, что дисперсия любой случайной величины, в частности D(P), не отрицательна.

Проиллюстрируем применение вышеуказанной формулы для вычисления дисперсии доходности портфеля P на примере случаев k=2 и k=3.

Следствие (дисперсия доходности портфеля, состоящего из двух ценных бумаг) Для случая k=2 имеем D(P)=W1*W1*D(X1)+2*W1*W2*Cov(X1,X2)+W2*W2*D(X2).

Следствие (дисперсия доходности портфеля, состоящего из трех ценных бумаг) Для случая k=3 имеем D(P)=W1*W1*D(X1)+2*W1*W2*Cov(X1,X2)+2*W1*W3*Cov(X1,X3)+W2*W2*D(X2)+2*W2*W3*Cov(X2,X3)+W3*W3*D(X3).

Эффект диверсификации

Риск, с которым связано владение активом, можно разделить на две части — рыночный риск (системный, недиверсифицируемый риск) и специфический риск (нерыночный, диверсифицируемый риск). Рыночный риск связан с динамикой экономики в целом, с общезначимыми событиями (война, революция, смена президента и т.п.) — например, если в экономики наблюдается спад, то это отражается и на доходности финансовых инструментов. Рыночный риск нельзя исключить, т.к. это риск всей системы. Специфический риск связан с индивидуальными особенностями конкретного актива, а не состоянием рынка в целом — например, владелец акции предприятия подвергается риску потерь в связи с забастовкой на данном предприятии, некомпетентностью его руководства и т.п. Подобный риск можно свести практически к нулю за счет выбора широко диверсифицированного портфеля, т.е. инвестировать деньги в акции не одной единственной компании, а в акции сразу нескольких (специально выбранных) компаний.

Напомним, что в теории, в рамках модели CAPM, предполагается, что специфический риск не подлежит вознаграждению в виде большей ожидаемой доходности, т.к. его можно устранить за счет диверсификации. Что касается рыночного риска, то инвестор вправе рассчитывать на вознаграждение за рыночный риск инвестиций в виде большей ожидаемой доходности (при прочих равных условиях).

Чтобы проиллюстрировать идею диверсификации рассмотрим две ценные бумаги A, B с одинаковой ожидаемой доходностью E(A)=E(B) и одинаковым уровнем риска, характеризуемым дисперсией доходности D(A)=D(B).

Выберем из множества портфелей, содержащих только ценные бумаги A и B, оптимальный портфель исходя из соотношения ожидаемой доходности и уровня риска, характеризуемого дисперсией доходности портфеля.

В данном случае, выбор оптимального портфеля эквивалентен выбору долей Wa, Wb ценных бумаг A и B в общей стоимости портфеля на начальный момент инвестиции, Wa+Wb=1. В силу условия ожидаемая доходность портфеля постоянна и равна ожидаемой доходности каждой из ценных бумаг, действительно (см. также выше — Доходность портфеля ценных бумаг), E(P)=Wa*E(A)+Wb*E(B)=E(A)*(Wa+Wb)=E(A). Таким образом, оптимальный портфель следует выбирать из условия минимизации дисперсии доходности портфеля.

Как мы отмечали выше (см. Риск портфеля и ковариационная матрица доходности) для вычисления дисперсии портфеля необходимо знать значение коэффициента ковариации ценных бумаг A и B — Cov(A,B) или коэффициента корреляции, в данном случае — Corr(A,B)=Cov(A,B)/D(A).

Имеем, D(P)=Wa*Wa*D(A)+2*Wa*Wb*Corr(A,B)*D(A)+Wb*Wb*D(A)=D(A)*(Wa+Wb)* (Wa+Wb)-2*Wa*Wb*D(A)(1-Corr(A,B))=D(A)*(1-2*Wa*Wb*(1-Corr(A,B))).

Так как коэффициент корреляции, в частности Corr(A,B), находится в пределах от -1 до 1 включительно, поэтому дисперсия портфеля D(P), включающего ценные бумаги A и B в любой пропорции, в любом случае не превосходит дисперсию D(A) (=D(B)) ценной бумаги А (B).

В случае, когда Corr(A,B)=1 (например, в случае, когда доходность ценной бумаги A всегда совпадает c доходностью ценной бумаги B), как и естественно было ожидать D(P)=D(A) не зависимо от выбора Wa, Wb.

Источник