- Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

- Как жить на дивиденды

- Сколько нужно, чтобы жить на дивиденды

- Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

- Как инвестировать, чтобы жить на дивиденды, если таких денег нет

- 1. Инвестируйте регулярно

- 2. Докупайте акции на полученные дивиденды

- 3. Вкладывайте деньги в разные компании

- 4. Рассмотрите для покупки «дивидендных аристократов» США

- 5. Не гонитесь за высокими дивидендами

- Как купить акции и получать дивиденды

- Какую сумму стоит тратить на инвестиции: мой опыт

- Сколько нужно откладывать на инвестиции с зарплатой 30 тысяч рублей?

- Формула 10% от дохода

- Отсутствие мотивации

- Отсутствие дисциплины

- Нет цели

- Пример расчета

- Куда деваются деньги?

- Финансовые цели

- Вывод

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

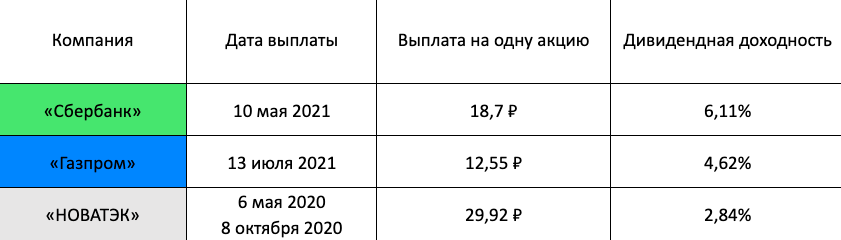

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

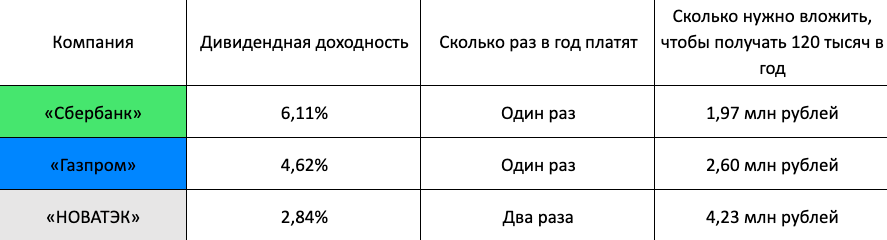

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

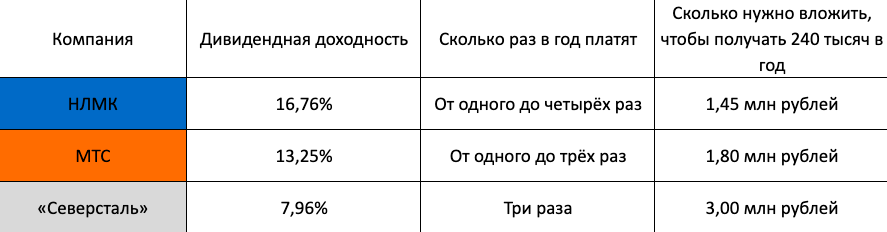

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

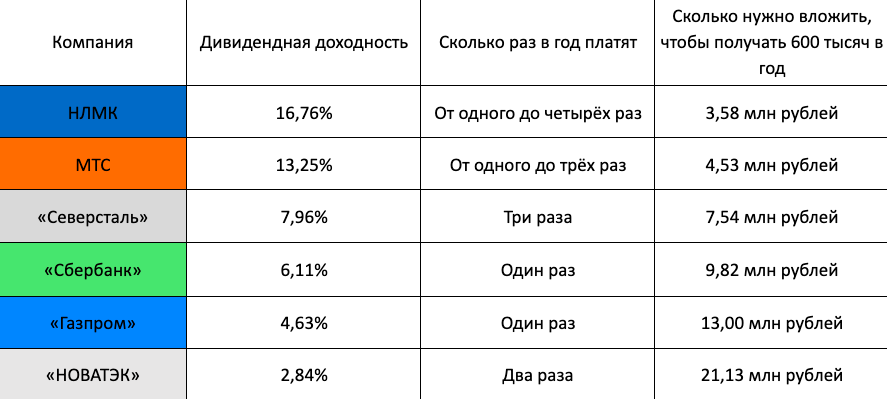

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Источник

Какую сумму стоит тратить на инвестиции: мой опыт

В инвестиции я пришёл не так давно — около четырёх лет назад. Но даже с этим небольшим стажем некоторые знакомые видят во мне опытного инвестора. Поэтому периодически я занимаюсь обсуждением базовых вопросов об инвестициях: как начать, с чего начать, стоит ли вообще инвестировать и прочее. Один из вопросов звучит так: с какой суммы есть смысл инвестировать?

Мне очень нравится этот вопрос. И вот мой личный опыт.

Технически минимальная сумма для инвестиций ограничена расходами на открытие брокерского счета и стоимостью лота (акции, облигации или бумаги фонда), который хотите купить. Плюс брокерская комиссия за операцию. В общем, можно уложиться в 100, 50 или даже 10 американских долларов. Наверное, можно и меньше. Но имеет ли смысл такая инвестиция?

Мой опыт показывает, что сумма должна быть ощутимой. Размер суммы должен стимулировать вас потратить определенное время (хотя бы час) на анализ и принятие окончательного решения. Лично я перевожу на свой брокерский счёт 20—30% своего месячного дохода. В годовом выражении получаются весьма серьезные деньги, сопоставимые с бюджетом на отпуск или среднего размера ремонт.

Честно признаюсь, каждый раз, делая перевод на брокерский счёт, я испытываю дискомфорт. Это заставляет меня читать, анализировать, взвешивать «за и против». Заставляет каждый раз выбирать лучший инструмент в рамках моей инвестиционной стратегии. Все это повышает уровень осознанности в принимаемых решениях и финансовом планировании. Оперируя ощутимой суммой, иногда я принимаю решение — не принимать решение: если нет «хороших бумаг», я лучше останусь в кэше.

На малых суммах мне тяжело соблюдать дисциплину и тратить время на анализ. Разве чашка кофе — а можно инвестировать и сумму такого размера — стоит целого часа моего времени?

Один из подходов к малым суммам — экстраполяция. Можно посчитать, как вырастет чашка кофе через 5 лет. Если все будет удачно — получится целых две чашки. Дальше можно умножить на количество не выпитых чашек и получить впечатляющий результат. Такой подход работает для дисциплинированных людей. Я так говорю потому, что это не работает для меня, а я не считаю себя дисциплинированным.

Интересный вариант — инвестиционная копилка или похожие инструменты. Через копилку можно присоединиться к стратегии, разработанной профессионалами, и через небольшие вложения добиться хорошего результата. Нужно при этом помнить о ваших целях и горизонте инвестирования и не лазить в копилку по принципу «немножко положил — немножко забрал».

Но вот вариант, который со мной работает наверняка, — построение финансового плана. Надо лишь помнить, что он подразумевает «следование финансовому плану». Это тяжело. Здесь именно необходимость принять оптимальное решение по существенной сумме помогает мне держаться в рамках выбранной траектории. Имея план, мне легко принять решение, как я поступлю со своей чашкой кофе.

Читатели пишут. Вы тоже можете написать текст на любую тему о финансах, которая вам интересна. Нужно всего лишь…

Источник

Сколько нужно откладывать на инвестиции с зарплатой 30 тысяч рублей?

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. Сегодня выясним, сколько нужно откладывать на инвестиции при зарплате в 30 000 рублей.

Практически у каждого инвестора-новичка возникает вопрос «сколько нужно откладывать на инвестиции?». Одни начинают жестко экономить на всем и уже через пару месяцев попросту отказываются от накоплений. Когда другие планомерно растят свой капитал. Так какую же сумму рекомендуется откладывать, чтобы весь процесс проходил максимально безболезненно и эффективно? Поговорим об этом в данной статье.

Формула 10% от дохода

Данная формула крайне проста и работает практически для всех категорий людей. Суть ее проста – откладывайте 10% от своего ежемесячного дохода. На первый взгляд ничего сложного нет, однако большинство людей не в состоянии это сделать. В чем может быть причина? Рассмотрим данный вопрос более подробно.

Отсутствие мотивации

Большинство людей не верят в то, что, откладывая всего 10%, можно скопить достойную сумму для инвестиций. На это есть целый ряд причин, таких как:

- Отсутствие финансовой грамотности. Человек не понимает принципов создания капитала, из-за чего формируется субъективное мнение;

- Низкий доход. Если заработок составляет менее 20 000 рублей, то 10% кажется совсем маленькой суммой, чтобы вообще что-либо накопить;

- Неумение копить. В современном мире большое количество соблазнов, которые толкают на спонтанные покупки.

Финансовая независимость для многих кажется нереальной, так как они привыкли жить на полную сумму. Некоторые считают, что проще потратить несколько тысяч, чем отложить их. Но любой профессиональный инвестор скажет, что важно просто научиться откладывать деньги постоянно. Чтобы со временем «сколотить» целое состояние.

Отсутствие дисциплины

Создание капитала – процесс долгий и скучный. Поэтому придется дисциплинировать себя, чтобы на постоянной основе научиться откладывать 10% от своего дохода. Создание привычки не только поспособствует накоплению средств, но и контролю своих доходов и расходов.

Дисциплина позволит человеку внимательнее следить за тратами, сократить спонтанные покупки. А значит научить экономить там, где это действительно нужно.

Стать дисциплинированным довольно просто. Для этого достаточно ежедневно откладывать любую сумму (хоть 1 рубль). Но делать это постоянно. Далеко не у всех это получается с первого раза. Поэтому потребуются недели тренировок, чтобы сформировать правильную привычку.

После того, как вы научитесь пополнять копилку ежедневно, постепенно наращивайте сумму. Сделать это можно несколькими способами:

Каждый человек самостоятельно выбирает дальнейшее развитие, исходя из текущей ситуации. На самом деле, найти доход можно где угодно, главное – приложить некоторые усилия для достижения результата.

Нет цели

Вы не поверите, когда узнаете о том, что 95% людей не ставят целей. А значит и проживают жизнь в пустую. Все цели следует разделить на:

- Краткосрочные (от 1 дня до года);

- Среднесрочные (от 1 до 3 лет);

- Долгосрочные (более 5 лет).

Выстраивание цели также связано с дисциплиной. Поэтому стоит практиковаться параллельно. Мы рекомендуем выстраивать цели на все периоды.

А теперь обо всем по порядку. Постановка глобальной цели позволит постоянно поддерживать уровень мотивации. Деление на мелкие результаты позволит не отклоняться от поставленной задачи. Ведение отчетности заставляет человека находить средства даже в том случае, если их на данный момент нет.

Человек вырабатывает дисциплину, учится находить нестандартные варианты для постоянного дохода. А значит постепенно приходит к результату. Всего 1000 рублей в неделю способна принести за 3 года 200 тыс. рублей!

Итак, прийти к формуле в 10% довольно просто. Для этого достаточно:

- Сократить ненужные траты;

- Находить новые способы заработка;

- Ставить цели;

- Выработать привычку.

Конечно, на словах все это крайне просто. Однако придется хорошенько потрудиться для того, чтобы прийти к реальному результату. Поначалу может не получатся – это нормально. Главное – не отчаиваться и любыми путями добиваться поставленных задач.

Пример расчета

На большинстве сайтов приводятся примеры, где средний доход человека начинается от 60-80 тыс. рублей. Мы будем говорить о реальных цифрах, которые относятся к регионам и областям мегаполисов. Возьмем среднюю зарплату по стране – 30 000 рублей в месяц на человека. Предположим, что семья состоит из 3-х человек:

- Жена с зарплатой 20 тыс. рублей;

- Муж получает 30 тыс. рублей;

- Ребенок (не работает).

Общий ежемесячный доход составляет 50 тыс. рублей. Средние траты на семью в месяц составят:

- Проезд до работы и обратно (25 рублей в одну сторону) * 22 рабочих дня = 1100 * на 3 человек = 3 300 рублей;

- Оплата коммунальных платежей (если своя квартира) = 5 000 рублей;

- Продукты = 15 000 рублей;

- Телефон, интернет = 1 500 рублей на троих;

- Ребенку на развлечения = 2 000 рублей;

- Поход в кафе (1-2 раза в месяц с друзьями) = 3-4 тыс. рублей;

- Салон красоты (1 раз в месяц) = 2 000 рублей;

- Одежда, обувь (раз в 2-3 месяца) примерно 2 000 рублей в месяц (минимум).

Итого, получается 34 800 рублей, с условием того, что все данные минимальны. То есть свободных средств остается около 15 тыс. рублей.

Куда деваются деньги?

Правильно, это спонтанные траты. Купить кофе по дороге на работу. Заказать ненужную безделушку, потому что акция же. Сходить в кино со скуки и т.д. и т.п. Таких покупок может быть невероятное множество. Но мы их не замечаем. А почему так происходит?

Все очень просто. Дело в том, что все эти покупки происходят на незначительную сумму. А поскольку они приносят минутное удовольствие, то и с деньгами мы прощаемся легко. Маркетологи знают все эти фишки. Поэтому легко применяют на практике практически в любом месте, где есть возможность забрать у вас деньги.

Даже если с оставшихся 15 тыс. откладывать 1500 рублей, то за год можно накопить 18000 рублей, а за 5 лет – 90 тысяч. Без вложений и дополнительных процентов. Для многих такая сумма кажется незначительной. Но представьте, что ее можно постоянно приумножать за счет еженедельных вложений и инвестиций в интересные проекты. Именно так складывается капитал, поэтому приготовьтесь к долгому пути к финансовой независимости.

Финансовые цели

Финансовые цели – это отличный инструмент любого вкладчика. Инвестор должен осознавать, для чего он откладывает деньги и каких результатов хочет добиться. Важно проставлять сроки, детально продумывать достижение результата, чтобы на каждом этапе присутствовала мотивация.

Важно понять, что любые накопленные средства должны работать на вас и приносить еще больше денег. Иначе сам процесс окажется бессмысленным. Если деньги не работают, то со временем они начнут убывать. Что приведет к полной потере капитала. Поэтому, постоянно находите новые способы и наращивайте прибыль.

Например, вы решаете накопить 100 тыс. рублей. Но, целью станет не накопление данной суммы, а инвестирование этих денег в другие цели. Например, накопить деньги, чтобы инвестировать в покупку авто для последующей сдачи его в аренду. В этом случае, вы проставляете задачу купить актив, который будет на протяжение многих лет приносить вам дополнительные деньги. Важно научиться выстраивать такие активы и постепенно полностью переходить на пассивный доход.

Вывод

Какой процент откладывать на инвестиции – решать только вам. Большинство людей используют формулу 10%, которая позволяет копить средства практически незаметно. Важно правильно определить размер средств, которые вы сможете безболезненно откладывать каждый месяц. Иначе процесс может обернуться неудачей. Оптимизируйте расходы, научитесь контролировать приходящие средства и реализовать любую цель станет гораздо быстрее и проще.

Источник