- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Анализ капитала предприятия: как оценить бизнес?

- Ключевые показатели анализа капитала

- рентабельность

- оборачиваемость

- финансовый леверидж

- коэффициент покрытия внеоборотных активов

- автономия

- Динамика капитала предприятия

- Анализ структуры предприятия

- Рентабельность капитала

- Рентабельность акционерного капитала

- Рентабельность заемного капитала

- Общая рентабельность капитала

- Оборачиваемость капитала

- Финансовый леверидж

- Коэффициент покрытия внеоборотных активов

- Автономия

- Выводы ПАО «Россети»

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Анализ капитала предприятия: как оценить бизнес?

Для оценки экономической эффективности бизнеса потенциальному инвестору следует провести анализ капитала компании. Если, разумеется, речь об активном инвесторе. Анализ состоит из различных показателей, с помощью которых определяется финансовая устойчивость и инвестиционная привлекательность предприятия. Про анализ компаний можно найти множество статей в этой рубрике.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

рентабельность

оборачиваемость

финансовый леверидж

коэффициент покрытия внеоборотных активов

автономия

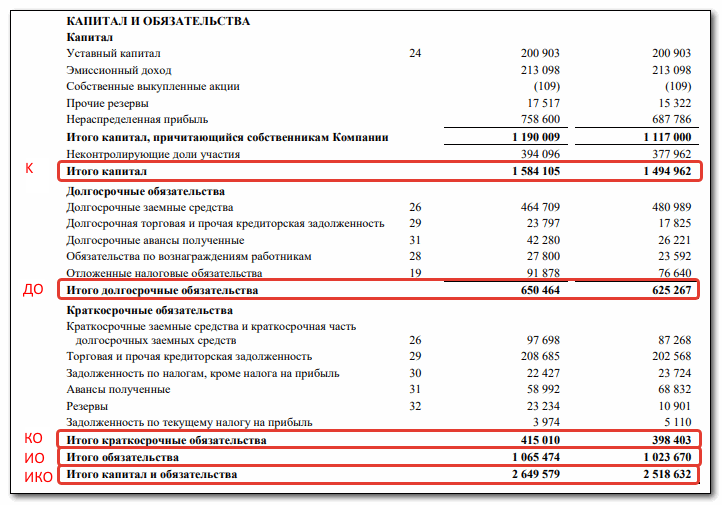

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал ( К ) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства ( ДО ) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства ( КО ) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства ( ИКО ) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

Рентабельность капитала

Рентабельность – это показатель эффективности использования того или иного ресурса предприятия, которая рассчитывается как отношение прибыли к строке баланса. Чем выше этот показатель, тем эффективнее используется ресурс. Отдельную статью про рентабельность читайте здесь.

Рентабельность акционерного капитала

Одним из важнейших показателей эффективности деятельности для собственников бизнеса и потенциальных инвесторов является рентабельность акционерного капитала. Он рассчитывается по формуле:

▲ Рак=Чп/((К1+К2)/2) , где

- Рак – рентабельность акционерного капитала

- Чп – чистая прибыль

- (К1+К2)/2 – среднегодовая стоимость капитала компании

Акционерный капитал – это деньги собственников компании, а показатель рентабельности в данном случае показывает отдачу от каждого рубля, инвестированного в бизнес.

Чистая прибыль берется из отчета о прибыли или убытках, а среднегодовая стоимость капитала – из отчета о финансовом положении. На скрине выше последняя обозначена (К). За 2019 г. в ПАО «Россети» чистая прибыль составила 105 292 млн. руб., а за 2018 г. – 124 678 миллионов рублей.

Рак=105 292/((1 584 105+1 494 962)/2)=0,07

В ПАО «Россети» рентабельность акционерного капитала за 2019 год составила 0,07. Это значит, что с каждого рубля, вложенного акционерами в предприятие, они получают 7 копеек чистой прибыли. По факту это сравнимо с банковским депозитом, где текущая ставка даже меньше 7% в год.

Этот показатель нужно рассматривать в динамике. За 2018 г. Рак составила 0,09. Это значит, что, несмотря на прирост собственного капитала, его использование стало менее эффективным по сравнению с прошлым периодом. Собственники стали получать на 2 копейки (на 2%) меньше прибыли, чем в прошлом периоде.

На основании коэффициента рентабельности собственного капитала можно сделать вывод об инвестиционной привлекательности. Например, если инвестор колеблется между несколькими компаниями с приблизительно одинаковыми параметрами, то нужно рассчитать Рак и сравнить полученные коэффициенты. Чем выше показатель, тем выше доходность компании.

Рентабельность заемного капитала

Показатель рентабельности заемного капитала (Рзк) характеризует эффективность использования заемных средств. Он рассчитывается по формуле:

▲ Рзк=Чп/Ио , где Ио – итого обязательства.

Рзк 2019 г. = 105 292/1 065 474 = 0,09

Рзк 2018 г. = 124 678/1 023 670 = 0,12

С каждого рубля заемного капитала в 2018 г. ПАО «Россети» получало 0,12 копеек чистой прибыли, а в 2019 г. этот показатель снизился до 9 копеек. Это говорит о меньшей эффективности работы и возможно об ухудшении качества принимаемых управленческих решений.

Общая рентабельность капитала

Показатель рентабельности капитала (Рк) отражает эффективность использования собственных и заемных ресурсов. Она рассчитывается как отношение чистой прибыли к итоговой сумме капитала и обязательств (ИКО).

▲ Рк=Чп/ИКО

Рк 2019 г. = 105 292/2 649 579 = 0,04

Рк 2018 г. = 124 678/2 518 632 = 0,05

Общая рентабельность капитала за 2019 год снизилась на 1 копейку/рублю по сравнению с прошлым периодом. Примерно ту же сумму сгенерировал бы банковский депозит, однако заемный капитал обычно одалживают под более высокую процентную ставку. Т.е. с этой точки зрения эффективность компании Россети тоже невысока.

Оборачиваемость капитала

Под оборачиваемостью капитала понимают процесс прохождения капиталом предприятия всех стадий производственного процесса. Она характеризуется коэффициентом оборачиваемости (Ко), который отображает, сколько оборотов в течение года делает капитал компании.

Он рассчитывается путем деления выручки на итог по строке капитал и обязательства предприятия (Выручка/ИКО). Нормативного значения для данного показателя не существует, но чем он выше, тем быстрее деньги, вложенные в производственный цикл, возвращаются собственникам бизнеса.

Выручка ПАО «Россети» за 2019 г. составила 1 029 654 млн. руб., а за 2018 г. – 1 021 602 млн.

Ко 2019 г. = 1 029 654/2 649 579 = 0,38

Ко 2018 г. = 1 021 602/2 518 632 = 0,4

Коэффициент оборачиваемости в 2019 г. незначительно снизился, что свидетельствует о несущественном уменьшении активности компании.

Финансовый леверидж

Оценить степень зависимости компании от заемного капитала можно при помощи показателя финансового левериджа. Его также называют финансовый или кредитный рычаг. Он показывает соотношение собственного и заемного капитала на предприятии и рассчитывается по формуле:

▲ Кфл=Ио/К

Кфл 2019 г. = 1 065 474/1 584 105 = 0,67

Кфл 2018 г. = 1 023 670/1 494 962 = 0,68

Нормальным для российских предприятий считается значение, равное 1. Это значит, что собственный капитал компании равен заемному и предприятие не слишком зависимо от кредиторов. Чем выше данный показатель, тем более зависимым становится компания.

У ПАО «Россети» коэффициент финансового левериджа менее 1, а за отчетный период наблюдается незначительное снижение. Это значит, что компания в большей степени покрывает свои расходы за счет собственных денег и в малой степени зависит от кредиторов.

Коэффициент покрытия внеоборотных активов

Для определения платежеспособности компании в долгосрочной перспективе рассчитывают коэффициент покрытия внеоборотных активов. Внеоборотные активы составляют фундаментальную базу для производства и развития компании. Поэтому если предприятие не обеспечивает их стоимость за счет собственных средств и долгосрочных кредитов, то это говорит о возможности наступления кризиса неплатежеспособности в ближайшем будущем.

Коэффициент покрытия рассчитывается по формуле:

▲ Кпв=(К+До)/ВА , где

ВА – внеоборотные активы

Сумма внеоборотных активов компании за 2019 г. – 2 328 087 млн. руб., а за 2018 г. – 2 144 809 млн.

Кпв 2019 г. = (1 584 105 + 650 464)/2 328 087 = 0,96

Кпв 2018 г. = (1 494 962 + 625 267)/2 144 809 = 0,99

Нормальным считается показатель около единицы. Если коэффициент менее 0,8, это говорит о финансовом кризисе на предприятии. У ПАО «Россети» коэффициент колеблется в районе нормального показателя, что свидетельствует об устойчивом финансовом положении.

Автономия

Показатель финансовой независимости или автономии отражает степень зависимости компании от кредитов и займов. Он используется в качестве одного из основных показателей при определении банкротства предприятия. Коэффициент рассчитывается как отношение собственного капитала компании к общей сумме капитала и обязательств по балансу (K/ИКО).

Ка 2019 г. = 1 584 105/2 649 579 = 0,6

Ка 2018 г. = 1 494 962/2 518 632 = 0,6

Нормальное значение показателя 0,5, оптимальное от 0,6 и выше. У ПАО «Россети» показатель выше нормы, а это значит, что компания финансово независима.

Выводы ПАО «Россети»

Согласно отчетности за 2019г. в ПАО «Россети» произошел прирост капитала на 130 947 миллионов рублей. При этом вырос и собственный и заемный капитал. В структуре большую часть занимает собственный капитал, 59,8% в 2019 г. и 59,4% в 2018 г. Это говорит о финансовой независимости предприятия от заемных средств. Остальные показатели с расшифровкой представлены в таблице.

| Наименование показателя | 2019 г. | 2018 г. | Объяснение значения |

| Рентабельность акционерного капитала | 0,07 | 0,09 | По всем показателям рентабельности произошло снижение, что говорит об ухудшении эффективности управления предприятием |

| Рентабельность заемного капитала | 0,09 | 0,12 | |

| Общая рентабельность капитала | 0,04 | 0,05 | |

| Оборачиваемость капитала | 0,38 | 0,4 | Показатель уменьшился, что говорит о снижении деловой активности предприятия |

| Финансовый леверидж | 0,67 | 0,68 | Показатель меньше единицы, это значит, что компания в малой степени зависит от заемных средств |

| Коэффициент покрытия внеоборотных активов | 0,96 | 0,99 | Показатель близок к нормальному значению и говорит об устойчивом финансовом положении |

| Автономия | 0,6 | 0,6 | Коэффициент соответствует нормальному значению, что свидетельствует о финансовой независимости предприятия |

Несмотря на прирост капитала и независимость компании от заемных средств, в целом за анализируемый период эффективность использования капитала у ПАО «Россети» в 2019 году снизилась по сравнению с 2018 г. Тем не менее компания является платежеспособной и финансово устойчивой.

Источник