- портфель лежебоки

- Лежебоке уже 3 годика

- Выводим «лежебоку» на чистую воду (о методе С.Спирина)

- Лежебоке 2 года

- Свои 5 копеек в портфель лежебоки.

- Лежебоке 1 год (денежный эксперимент)

- Ваше мнение о инвест портфеле с ребалансировкой «активов».

- Портфель лежебоки Сергея Спирина. Итоги 2013 года. Интересно.

- Портфель лежебоки. Еще одно исследование

- Портфели лежебоки

- Модельные портфели

- Ваши условия

- Состав портфеля

- Доходности разных «Портфелей лежебоки»

портфель лежебоки

Лежебоке уже 3 годика

Здравствуйте. Мы продолжаем эксперимент инвестирования в реальном времени по методу asset allocation.

Так как посты про своего Лежебоку я публикую 1 раз в год, скорее всего если вы о нем и слышали, то уже позабыли. Поэтому напомню, чем же мы тут занимаемся.

Раз в году мы пополняем счет, распределяем деньги по трём активам(акции, облигации, золото). И раз в году же делаем ребалансировку, для сохранения заданных долей портфеля.

Тезисно это выглядит так:

— cрок 5 лет

— ежегодное пополнение на 100 000 рублей

— состав портфеля акции, облигации, золото

— инструменты — ETF FinEx

— пропорциии 50%,30%,20% соответственно

— ребалансировка один раз в год

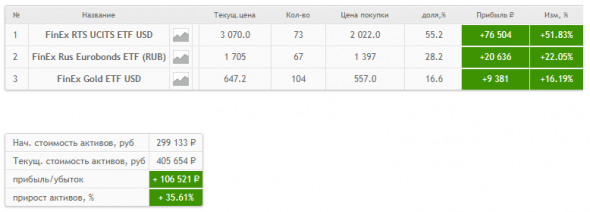

Начало инвестирования февраль 2017.

С предыдущими отчётами можно ознакомится тут:

Лежебоке 1 год (денежный эксперимент)

Лежебоке 2 года

И так к началу этого года мы подошли с вот такими результатами

Выводим «лежебоку» на чистую воду (о методе С.Спирина)

Давно чесались руки написать статью о чудо-методе Сергея Спирина, активно пропагандируемом им самим же на просторах рунета как вариации Asset Allocation.

Блог, кто не знает, тут:

fintraining.livejournal.com/1056809.html

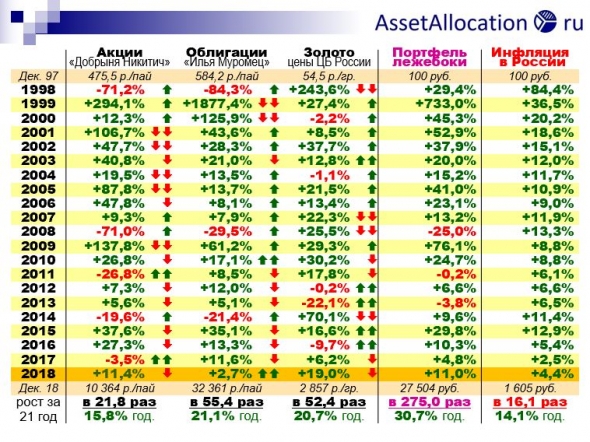

С виду все вроде презентабельно, портфель вырос в 275 раз, взгляните:

Мы видим, что за время жизни портфеля (с декабря 1997 года) акции выросли в цене в 21,8 раза, облигации в 55,4 раза, золото в 52,4 раза, портфель в 275 раз (!)

На блоге автора толпы подписчиков. Где же и в чем же тут может быть подвох?

А давайте-ка по аналогии как мы это делали тут с валютой:

smart-lab.ru/blog/517299.php

измерим покупательную способность портфеля С. Спирина в золоте — все данные для этого имеются — их приводит сам автор.

Делим стоимость портфеля на стоимость золота и выясняем его покупательную способность с течением времени.

Известно, что в декабре 1997 года портфель стоил 100 рублей, а курс золота был 54,5 руб./гр., к 2018 году сумма портфеля выросла до 27504 рублей, однако и золото не стояло на месте и выросло до 2857 руб./гр.).

Лежебоке 2 года

Здравствуйте. Это второй отчет по проекту — долгосрочного пассивного инвестирования с простым распределением активов, пополнением, реинвестированием и ребалансировкой, начатому в феврале 2017.

И так как прошлый пост о моём портфели Лежебоки был почти год назад. Напомню о сновные принципы:

— cрок 5 лет

— ежегодное пополнение на 100 000 рублей

— состав портфеля акции, облигации, золото

— в пропорциях 50%,30%,20% соответственно

— ребалансировка один раз в год

— инструменты — ETF от FinEx

Краткие итоги.

*реальная доходность несущественно отличается от подсчитанной в вочлисте смарт-лаба

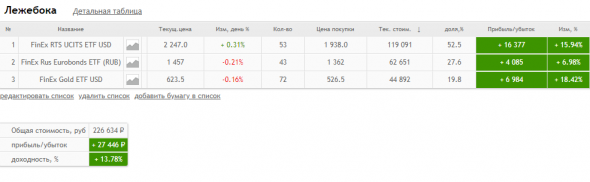

Первый год принес доход в 7367 рублей, т.е. 7,4% при бенчмарке в 9%

Второй год дал прибыль в 18834 рубля, т.е. 9,4% за 11 месяцев или 10,3% годовых при бенчмарке в 7,5%

Бенчмарком для сравнения я беру банковский вклад на 1 год, который я бы мог открыть в день ребалансировки портфеля. И на этот год — это будет ставка в 8% годовых.

Свои 5 копеек в портфель лежебоки.

Давно ждал интересную и понятную для меня тему, чтобы написать пост (нужны +, чтобы ставить + (ВАСИЛИЮ… ))))). Ну если серьезно, то считаю(искл. мое мнение -просьба не плеваться), что портфель лежебоки на горизонте 15-20 лет принесет доход больше чем любые спекуляции.(У меня 2% на форекс, 10 % на фортс от портфеля). Но я не согласен со структурой портфеля лежебоки. Только с названием и сутью.

Вопросы к портфелю:

1. Зачем так много золота? (мертвый актив — не создает ни добавочной стоимости, ни денежного потока)

2. Почему нет диверсификации по странам?

3. Почему нет диверсификации по валютам?

Может показаться, что пишет помешанный на диверсификации тип. Но это не так. Я рассматриваю ее ни как защиту инвестиций, а как дополнительную возможность их прирастить. Не хотелось бы загружать текст, но приведу пример в защиту этого утверждения. Возьмем простого рублевого инвестора(например копящего на пенсию).

Вариант 1. Хранит деньги на депозите. Перекладывает, добавляет (иногда под больший %, иногда меньший-в зависимости от ставки).

Лежебоке 1 год (денежный эксперимент)

Здравствуйте. Думаю, многие из Вас читали статью Сергея Спирина про «портфель лежебоки» опубликованную в уже далеком 2010 году. (если нет, просто набираете в гугле – портфель лежебоки и открываете первую же ссылку). Ну или возможно сталкивались с этой стратегией в других источниках, много кто её перепечатывает, дорабатывает, пересчитывает на сегодняшний день и т.д. Но зачастую приводятся просто расчеты на истории, а вот историй о реальных вложениях по этой схеме на протяжении скольки то лет не так много.

Итак, Портфель Лежебоки по сути представляет из себя распределение активов на части (как правило 3-4), в определенной пропорции, и не частую (как правило раз в год) ребалансировку портфеля, с приведением долей активов к первоначальной пропорции.

И вот год назад решил и я попробовать инвестировать часть денег по этой стратегии (но с ежегодным пополнением счета).

Ваше мнение о инвест портфеле с ребалансировкой «активов».

Регулярная ребалансировка портфеля — процедура, которая заставляет вас частично продавать активы по высоким ценам, и покупать по низким.

Если смысл в подобном инвестировании средст и покажет ли он такие же впечатляющие результаты как например этот портфель лежебоки?

Какие «активы» лучше подобрать что бы они не коррелировали между собой и в какой пропорции составить портфель?

Когда лучше проводить ребалансировку — раз в год? полгода? квартал?

Составлять и ребалансировать инструменты внутри одного «актива» или не заморачиваться взять например пиф акций вместо набора акций, ETF и тд. ?

ps сам собираюсь в конце этого года начать инвестирование в подобный портфель

Портфель лежебоки Сергея Спирина. Итоги 2013 года. Интересно.

От себя: Очень интересная и простая стратегия «портфель лежебоки» Спирина — давно известная схема распределения активов на три части — облигации, акции и золото. Всё отлично, но для меня — тут слабое место — это золото. Золото — уже достигло своего пика год назад. И глобально, не будет расти выше инфляции.

Мне кажется — лучше деление на акции и депозиты из пропорции 50:50 или 70:30, если Вы еще молоды. Акции можно купить или напрямую, или через индексный фонд.

Что еще мне не нравится в этой стратегии — это отсутствие анализа по каким ценам ты покупаешь акции, но на то это и пассивные инвестции — в долгосрочном они покажут хороший результат, но в моменте можно испытывать неприятные чувства.

Оригинал взят у в Итоги 2013

Портфель лежебоки. Еще одно исследование

Статья «портфель лежебоки», которая взорвала интернет :), побудила меня провести некоторый анализ. Но меня опередили. Евгений Кузнецов http://ekuznetsov.com/?p=255 провел исследование, но оно малость усложнено. Он задался вопросами «Что будет если я вложу деньги не в 1997 года, а в 1998, 1999, 2003, 2008…? Что будет, если я буду ребалансироваться не раз в год, а раз в квартал, месяц или каждый день? Что если доли активов будут не 33-33-33%, а например 70-25-5% или вообще произвольными?»

некоторые лишние, так как:

-балансировку нужно делать раз в год (sell in may ang go away)

-на то она и балансировка, чтобы на начало «финансового» года было восстановлено равновесие, а не 70-25-5%

Недостаток исследования: здесь не учтены налоги.

1. Входные данные:

-Индексы ММВБ

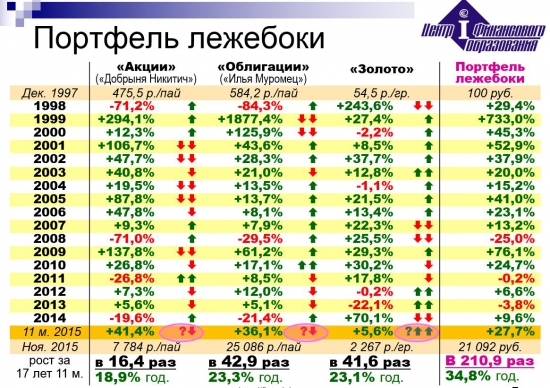

-Российский индексный ПИФ акций (с наиболее близким к Альфа и наибольшей историей) и российский облигационный ПИФа (той же Управляющей компании, чтобы можно было ребалансироваться по заявке без налоговых последствий). В качестве российских ПИФов использовал уже знакомые «Добрыню Никитича» и «Илью Муромца», т.к. у них наибольшая история.

Источник

Портфели лежебоки

Долгосрочные инвесторы придумали довольно удобную для использования конструкцию под названием портфели лежебоки (Lazy portfolios). Портфели лежебоки – это упрощенные портфели, которые разрабатываются под типового инвестора и могут приобретаться им, не вдаваясь в подробности. Но это в теории – большинство инвесторов используют портфели лежебоки не для личных инвестиционных целей, но скорее для бэктестинга портфелей с различными соотношениями активами. Типовые портфели – скорее демонстрация возможностей Современной теории портфеля (СТП) и стратегий с ней связанной, чем модель для создания реальных портфелей. Сравнивая поведение различных портфелей лежебоки, можно понять преимущества и недостатки использования различных комбинаций активов при долгосрочных инвестициях.

Мы хотели бы предостеречь начинающих инвесторов от копирования и воспроизведения упомянутых ниже портфелей. Следует понимать, что это только примеры возможных комбинаций активов портфелей. Реальный состав портфеля и соотношения внутри него всегда отличаются. Кроме того, показатели любого портфеля в прошлом не являются гарантией достижения аналогичных результатов в будущем.

Портфели лежебоки известны русскоязычному читателю в основном благодаря книгам Р. Ферри и У. Бернстайна. Отбирая портфели для публикации, мы взяли прежде всего предложенные Р. Ферри, так как они содержат наиболее простые для отслеживания типы активов, исторические данные для которых доступны в открытых источниках. Основная проблема портфелей, предлагаемых в западных изданиях в том, что они разработаны для применения иностранными инвесторами, и содержат только фонды, торгуемые на зарубежных биржах. Для российского инвестора, который в большинстве случаев измеряет риск и доходность своего портфеля в рублях, такие портфели мало пригодны, т.к. для них базовой валютой является Доллар США.

Специально для отслеживания показателей портфелей в рублях в список был добавлен типовой портфель из 3 активов Портфель простака , предложенный Сергеем Спириным, и наш равновзвешенный Портфель Рост Сбережений: РФ/США из 6 активов.

Источник

Модельные портфели

Ваши условия

Портфель состоит из акций крупнейших российских компаний, золота и облигаций российских корпораций и банков. Все активы в равных долях. Этот вариант «ленивого портфеля» был придуман в 2010 г. известным специалистом, преподавателем, автором статей и учебных курсов об инвестировании Сергеем Спириным.

Состав портфеля

Нажмите на сектор для просмотра детальной информации о фонде и его составе

Не является инвестиционной рекомендацией.

Не учитывает брокерские комиссии. Подобрать брокера можно здесь.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является какого-либо рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают какой-либо ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные) в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Источник

Доходности разных «Портфелей лежебоки»

А вот обещанные данные по вариантам «Портфеля лежебоки», составленным из инструментов разных компаний: ETFов от Финэкса, а также ПИФов от «УК Открытие» и «УК Сбербанк управление активами».

Срок – с 30 июня 2016 г. по 30 июня 2019 г. (3 года). Почему такой странный интервал? Потому что FXRL от Финэкса появился, к сожалению, лишь в начале 2016 года, и более ранние данные по его ценам отсутствуют.

Доходность портфелей во всех случаях посчитана с учетом ребалансировки на конец каждого календарного года (последний день декабря). Во всех случаях налоги не учтены. Для Финэкса этого можно было добиться путем формирования портфеля на ИИС, для ПИФов Открытия и Сбербанка – путем обмена паев ПИФов друг на друга в рамках безналогового обмена (правила ПИФов это позволяют).

Пожалуй, самое интересное: Лежебока от Финэкса (FXRL + FXRB + FXGD) обгоняет не только портфели из ПИФов, но и модельный портфель, доходность которого я рассчитывал в своих более ранних статья с 1998 года. Причем обгоняет не только в целом на трехлетнем периоде, но и на каждом отдельно взятом интервале. Остается только сожалеть, что эти инструменты появились на российском рынке так поздно.

А вот портфели из ПИФов как модельному портфелю, так и тем более Финэксу проигрывают. Причем, если ПИФы на российские акции и облигации еще можно с некоторой натяжкой назвать относительно конкурентоспособными, то ПИФы на золото – это тот самый «ужас-ужас-ужас» из анекдота. Их проигрыш огромен.

Табличка с ценами инструментов и доходностями – ниже. Все цены и доходности – рублевые, разумеется.

Отдельно хочу предложить сравнить полученные доходности с инфляцией и доходностями любимого инструмента россиян – банковских депозитов – и осознать, что получить такие доходности в банках вряд ли было реально.

Дисклеймер: информация не является инвестиционной рекомендацией и не должна рассматриваться в этом качестве.

Источник