Сбережения населения основной источник инвестиций

Как известно, средства сбережений играют важную роль в процессе инвестирования. При этом возникает проблема их вложения средств в эффективные формы сбережений.

Значение проблемы эффективного использования сбережений граждан можно определить с помощью понятия «парадокс бережливости». Многие экономисты понимают под этим следующее. Сбережения могут быть выгодны одному человеку, но могут принести вред экономике страны в целом. Ведь деньги при накоплении в той или иной форме изымаются из оборота, а это приводит к сокращению спроса на потребительские товары, что может привести к общему экономическому спаду, однако это имеет место, когда средства не используются для финансирования инвестиций (основного производственного капитала).

Для того чтобы определить степень важности вовлечения сбережений граждан в инвестиции, необходимо рассмотреть, как происходит движение дохода в экономике и как влияют сбережения на это движение.

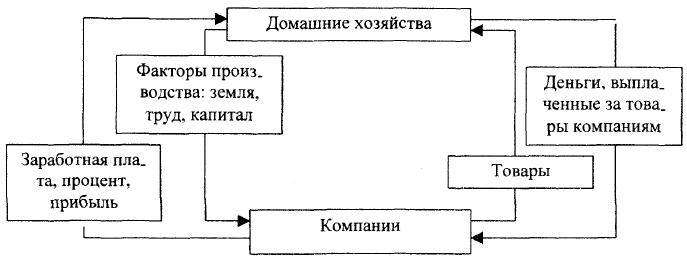

Кругооборот дохода в широком смысле состоит из доходной и расходной части. Доходная сторона хозяйственного кругооборота представляет собой произведенные материальные блага, расходная сторона – потребленные материальные блага. В процессе производства материальных благ происходит постоянное движение денег и товаров (услуг). Деньги переходят от производств к домашним хозяйствам и назад к производствам и как поток товаров и услуг движутся в обратном направлении (рис.1).

Рис.1. Денежные потоки между домашними хозяйствами и компаниями

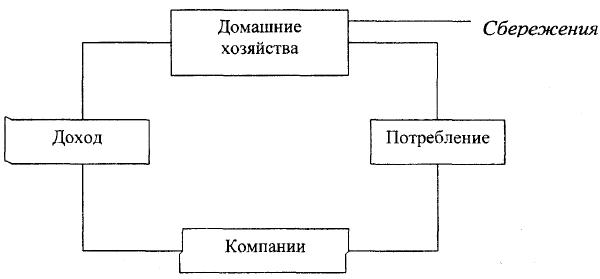

Таким образом, если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но на практике, как правило, доходы изменяются, что приводит к образованию сбережений, а это, в свою очередь, представляет собой утечку денежных средств из кругооборота. Графически эту утечку можно представить следующим образом (рис.2).

Рис.2. Сбережения как утечка средств из кругооборота дохода

С другой стороны, средства домашних хозяйств, превратившиеся в сбережения, порождают собой инвестиции, что представляет собой вливание средств в кругооборот доходов. При этом инвестировать средства могут не только домашние хозяйства, но и предприятия.

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать средства в течение ряда лет на покупку оборудования. В этом случае субъект сбережений и инвестор – одно лицо.

Если же, например, человек накапливает средства на своем банковском счете, это дает возможность кредитному учреждению использовать эти сбережения на выдачу кредита той же компании. В этом случае субъект сбережений и инвестор различаются, т.е. происходит движение сберегаемых средств от их владельца через средства сбережений к компаниям.

Необходимо также отметить, что неорганизованная форма сбережений (наличные деньги) приводит к оттоку средств из кругооборота доходов. Это, естественно, отрицательным образом влияет на рост национального дохода. Так, если приток денежных средств в виде инвестиций в кругооборот доходов больше, чем утечка сбережений из него, происходит рост национального дохода и, наоборот, превышение сбережений над инвестициями приводит к сокращению национального дохода. Равенство противоположных потоков оставляет национальный доход без изменений.

Таким образом, если население сберегает больше, чем инвестирует, государство может предотвратить спад производства посредством фискальной и монетарной политики. В другом случае, когда происходит превышение спроса на инвестиции над предложением сбережений, на помощь могут прийти иностранные инвестиции, но, как показывает опыт России, их объем достаточно мал.

Мировой опыт инвестирования доказывает, что наибольший удельный вес в общем объеме инвестиций в стране занимают сбережения граждан данной территории. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиций больше, чем сбережений, то национальный доход будет расти; если растет национальный доход, то будут расти и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному значению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

В том случае, когда сбережения превосходят инвестиции, национальный доход сокращается, а следовательно, сокращаются и накопления. Это продолжается до тех пор, пока величина сбережений не сравняется с показателем инвестиций. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Эти ситуации показывают, что экономика стремится к равновесию, а это может быть достигнуто в случае, если население будет потреблять весь свой текущий доход.

Таким образом, для достижения экономикой равновесного состояния необходимо постоянное вливание временно свободных средств экономических агентов в процесс воспроизводства средств производства и в создание материальных благ.

Наиболее простым вариантом вовлечения сбережений населения в процесс воспроизводства материальных благ являются вложения в банк, а также ценные бумаги и другие направления инвестирования средств.

Источник

Сбережения населения основной источник инвестиций

Библиографическая ссылка на статью:

Галимова А.Ш., Хатмуллина А.Ф. Денежные сбережения населения как источник инвестиций // Экономика и менеджмент инновационных технологий. 2014. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/01/3715 (дата обращения: 08.06.2021).

Взаимная зависимость накоплений населения и инвестиций представляет собой одну из актуальных тем, изучаемых современной отечественной экономикой. При разборе данной проблемы можно предсказать пути дальнейшего развития сберегательного процесса в нашей стране и обнаружить наиболее оптимальные формы и методы его управления, варианты эффективного использования сбережений населения на рынке инвестиционных ресурсов, создание таких социальных факторов, которые бы способствовали эффективному образованию сбережений населения. Действительность российского финансового кризиса 2008 года отражает тот факт, что недостаточная сфокусированность к проблемам образования накоплений граждан, отсутствие соответствующего государственного контроля за деятельностью финансово-кредитных учреждений, которые работают с этими средствами, служит причиной больших негативных последствий, происходящих в первую очередь, в социальной сфере. Задача сохранения и приумножения своих сбережений затрагивает почти каждого человека. [1]

Проблемы инвестиционных ресурсов являются основными и трудноразрешимыми для российской экономики в целом. Для того чтобы удовлетворить инвестиционные потребности, поиск источников финансирования ведется как со стороны государства, так и со стороны финансовых сообществ. В основном они стараются привлечь иностранный капитал, а вот недостаточно использованным мощным источником остаются сбережения населения. Это все объясняется тем, что население не доверяет банкам и другим финансовым инструментам, то, что уровень доходности вкладов низок и то, что у населения финансовая грамотность практически на нулевом уровне, поэтому у населения на руках остается огромная доля сбережений.

Для того чтобы обеспечить экономический рост в государстве, необходимо чтобы произошла структурная перестройка экономики. Опыт различных стран показывает, что перестройка достигается только за счет того, что привлекаются значительные инвестиционные ресурсы в наиболее значительные сектора экономики. Поэтому инвестиции можно представить как вложения «лишних» денег населения в разнообразные объекты инвесторов для достижения их поставленных целей, которые приводят к накоплению капитала. А «лишние» деньги населения, которые остаются после потребления, можно представить в виде сбережений.

В условиях, когда события развиваются более благоприятно, экономика развивается стабильно, некоторая часть накоплений действительно трансформируется в инвестиции. Но неоднородное положение экономики в стране, состояние кризиса, повышенная инфляция приводят к тому, что некоторая доля накоплений не трансформируется в инвестиции, не включается в инвестиционный процесс, а применяется на товарные запасы или тратится на покупку иностранной валюты. Другая доля накоплений устремляется в сферы, в которых ждут получение высокой прибыли.

Сбережения в отдельных трудах сопоставляют с доходами, получаемыми посредством семейных хозяйств. Следовательно, какая-то доля суммы, которая находится в распоряжении населения, на которую не покупают товары и из которой не уплачивают налоги, называется сбережениями. Дж. Кейнс представлял сбережения как доходы, превышающие потребление, он говорил, что: «Помимо сбережений, накапливаемых отдельными лицами, значительная часть доходов сберегается центральными правительствами и местными органами власти, коммерческими корпорациями и прочими учреждениями и организациями». [2, с.352]

Выделяют еще один вид сбережений, который представляет собой превышение доходов над затратами производства, или по-другому, прибыль предприятий. Полученная прибыль может полностью или частично быть распределена между собственниками такой фирмы и превратиться в их личный доход. Оставшаяся же часть прибыли остается в распоряжении организации и становится, своего рода, сбережением. Следовательно, на предприятиях, в домашних хозяйствах образуется запас в виде сумм денежных средств, которые остались после потребления. Следовательно, личные доходы населения, прибыль предприятий, которая нераспределена, и некоторую часть государственного бюджета, можно представить как сбережения всего общества. Предприятия в основном вкладывают имеющиеся у них сбережения в активы, которые расширили бы их основное производство, а домашние хозяйства, наоборот, стремятся путем вкладывания сбережений повысить уровень жизни, который имеется у них на данный момент, и все это происходит через различные финансовые инструменты.

Малое предпринимательство представляет собой одно из основных путей использования накоплений населения. Вклад денежных накоплений населения в «сотворение» нового дела, особенно в производственной сфере, обозначает ни что иное как инвестирование малого бизнеса, и получается, что повышенное внимание уделяют как инвесторы, так и производители.

Сбережения населения существуют в двух формах: организованной и неорганизованной. Неорганизованная форма сбережений считается как бы «потерянной» для экономики, поэтому более значимой в экономическом плане для инвестиционных процессов являются организованные формы сбережений. И поэтому, чтобы сбережения, которые находятся у населения на руках стали инвестиционными ресурсами, необходимо создать такие условия, при которых они трансформировались бы из неорганизованных в организованные формы. Вклады населения на экономические процессы влияют многообразно. Они выступают и в качестве источника финансовых ресурсов кредитных организаций, и влияют на процессы, которые происходят на рынке недвижимости, товарном и валютном рынках, и являются важными источниками образования инвестиций в экономике. Только после того как сбережения превратятся в инвестиционные ценные бумаги или в инвестиционные кредиты, тогда они станут инвестициями. Но трансформации сбережений в инвестиции препятствуют некоторые причины. Это может быть и то, что население считает надежными формами сбережений приобретение инвестиций, вложения в недвижимость, потребительские кредиты, вложения в страховые компании и др., и то, что низкий спрос населения на ценные бумаги связан с низкой доходностью и высокими рисками. Не способствуют привлечению сбережений населения в банки и низкие ставки по депозитам, и недостаточная защита и надежность вкладов населения и др. Сберегательные активности населения повышает наличие механизма защиты интересов вкладчиков.

Можно сказать, что сбережения это важный показатель, элемент уровня жизни, который связан с имеющимися доходами и расходами населения, а так же это один из самых важных источников кредитования и инвестирования экономики.

Вообще люди начинают сберегать исходя из различных потребностей и мотивов, которые побуждают их делать эти сбережения. К ним можно отнести, например, покупку дорогостоящего жилья или машины, цена которого намного превышает имеющиеся в распоряжении деньги, или, чтобы сохранить тот уровень потребления, который был у них до того или иного момента в жизни, или же чтобы получить в будущем доход, вложив их, например, в ПИФы и т.д. Таким образом, получается, что сбережения используются для максимизации благосостояния, чтобы для субъектов сбережения обеспечить экономическую безопасность, то есть, они должны быть инвестированы. Когда сбережения накапливаются, то это является своеобразным «намеком» к их дальнейшему инвестированию, то есть к накоплению капитала в будущем.

Если, например, вырастет уровень жизни населения, который зависит эффективной политики государства, то это может привести к увеличению сбережений, и тем самым можно будет решить многие проблемы, связанные с трудностями, возникающими у кредитных учреждений с ресурсами, и инвестированием экономики. Значит, для того чтобы экономика развивалась стабильно, нужно чтобы была обеспечена наименьшая дифференциация в уровнях доходов населения, так как для любых экономик сбережения населения являются основными источниками ресурсов в долгосрочной перспективе. Помимо того что сбережения оказывают благоприятное влияние на развитие экономики в целом, они еще и в условиях кризиса, вызванный различными причинами, могут обеспечить необходимый запас прочности.

О сохранении позитивных тенденций развития банковского сектора Республики Башкортостан по итогам I полугодия 2013 года свидетельствуют основные показатели деятельности банков. Основным источником расширения ресурсной базы стали средства населения, что обусловлено сохранением роста денежных доходов населения, устойчивым процессом восстановления доверия к банковскому сектору. Сохраняется тенденция к перераспределению активов в сторону розничного сегмента банковских услуг – отмечается устойчивый рост кредитных и депозитных услуг, предоставляемых населению (годовой темп прироста кредитов населению – 38,8%) при сокращении задолженности по кредитам юридическим лицам на 0,5%.

Уровень кредитного риска остается умеренным. Удельный вес просроченной задолженности в целом по банковскому сектору республики снизился с 4,0% на 01.01.2013 до 3,5% на 01.07.2013 (по Российской Федерации – 4,3%).Несмотря на проведение инорегиональными банками политики оптимизации региональной сети своих подразделений, сложившийся уровень обеспеченности республики банковскими услугами сохраняется. В то же время, в связи с преобразованием крупных филиалов двух инорегиональных банков, действующих на территории республики, в операционные офисы, и отражением проводимых ими операций на балансе филиалов, расположенных в другом регионе, отмечается уменьшение величины сальдированных активов банковского сектора республики с начала года на 7,0 млрд руб. (1,7%).[3]

Таблица 1. Структура банковской сети на территории Республики Башкортостан по видам подразделений за 2013г.[3]

Источник