- 15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

- Читайте также

- Инвестиционные решения

- Увеличение участия частного сектора

- 56. Инвестиционные решения

- Послесловие. Что мы знаем о влиянии на экономику государственных расходов?

- 10. Виды государственных доходов и расходов

- 15.1. Потребительские решения домохозяйств

- 15.2. Инвестиционные решения фирм

- 15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов

- Занятие 5 Потребительские решения домохозяйств

- Занятие 6 Инвестиционные решения фирм

- Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов

- § 1. Доля государственных расходов в ВВП. Исторический опыт

- 5. Влияние налогов на денежные потоки предприятия

- Долг частного сектора

- Партнерство с компаниями частного сектора

- Бюджетно-налоговая (фискальная) политика. Госбюджет, сбережения и инвестиции

- Государственные расходы и частные инвестиции

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние хозяйства реагируют как на изменение налоговой ставки, так и на рост государственных расходов. Колебания в налогах прямо влияет на бюджетные ограничения домохозяйств, что непосредственно отражено в представленном уравнении:

Изменения в налогах могут носить временный, постоянный, ожидаемый характер, что по-разному отражается на поведении потребителей.

Временное изменение налогов, например их рост, в условиях сбалансированного бюджета, т. е. когда изменение в налогах (T) сопровождается равными изменениями в государственных расходах (G), оказывает влияние на потребление (C 1), уменьшая его, но в меньшей мере, чем наблюдается рост налогов.

Временное увеличение налогов приводит лишь к временному падению располагаемого дохода. Домохозяйства, стремясь стабилизировать доход, будут в период высоких налогов занимать в счет будущих доходов.

Таким образом, при росте налогов сбережения в частном секторе снижаются, государственные сбережения остаются постоянными, общенациональные сбережения сокращаются.

Систематический рост налогов приводит к падению постоянного располагаемого дохода. Домашние хозяйства в большей степени, чем при временном росте налогов, сократят объем потребления, возможно, сбережения частных лиц сократятся на меньшую величину или вообще останутся неизменными.

Несколько иная трактовка влияния изменений доходов и расходов на потребление отличается кейнсианским направлением. Кейнсианцы также признают обратную зависимость между изменением налогов и потреблением домашних хозяйств, но объясняют эту зависимость с помощью особой разновидности мультипликатора государственных расходов [1/(1 – C y)]. Он показывает, насколько изменится величина национального дохода при изменении государственных расходов на единицу.

В результате мультипликативного процесса в экономике отмечаются два эффекта роста:

• спроса со стороны частных лиц.

Влияние государственных расходов и налогов несколько в ином аспекте сказывается на инвестиционных решениях предпринимателей. В соответствии с функцией инвестиций рост процентной ставки сокращает инвестиционный процесс. Отсюда, встает задача: проследить зависимость – динамика доходов и расходов государства? колебания процентной ставки? изменения частных инвестиций.

Важным аспектом принятия инвестиционных решений является проблема распределения сбережений, являющихся источником финансирования, между государственными и частными секторами.

С позиции теоретиков неоклассического толка рост налогов в краткосрочном периоде не влияет на потребление, но сокращает уровень частных сбережений, соответственно, ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры инвестирования, является рост процентной ставки на рынке сбережений и инвестиций.

Долговременный характер роста налогов на частных сбережениях не отражается. Когда происходит частичное сокращение сбережений, то инвестиции сокращаются, но не пропорционально росту налогов.

Концепция Кейнса трактует одинаковое увеличение расходов и доходов государства через мультипликативный эффект, приводящий к росту национального дохода, с одной стороны, возрастает и потребление, и сбережения, а, следовательно, и инвестиции. Однако осуществление реальных инвестиций зависит от динамики ставки процента. Но, с другой стороны, рост национального дохода приводит к росту спроса на деньги, росту ставки процента, сокращению инвестиционных проектов. Данное падение инвестиций частично компенсируется сбережениями, которые образовались в результате роста национального дохода.

Государство своей политикой может регулировать объем инвестиций.

Налоговая политика, как правило, влияет на сокращение инвестиций, уменьшая ее ресурсную базу, например, повышение налога на прибыль, сокращение инвестиционного налогового кредита, уменьшение амортизационных льгот и т. д. Однако на практике фирмы уплачивают налог и получают субсидии, что влияет на принятие оптимальных инвестиционных решений.

К числу таких льгот можно отнести:

• налоговые скидки на инвестиции – инвестиционный налоговый кредит, который сокращает налоговые платежи фирм на определенную величину с каждой денежной величины, израсходованной на приобретение товаров;

• ускоренный регламент амортизационных отчислений, согласно которому фирма вычитает из корпоративных налогов сумму, отражающую износ основных фондов. Чем больше принятые нормы амортизации, тем больше суммы средств, сэкономленных за счет налоговых скидок на амортизацию.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Инвестиционные решения

Инвестиционные решения Компания может осуществлять множество инвестиционных проектов. Работа финансового менеджера заключается в оказании помощи руководству по оценке инвестиционных проектов, ранжировании их и осуществлении правильного выбора. МВА называют эту

Увеличение участия частного сектора

Увеличение участия частного сектора Первая и самая основная рекомендация Транспортного совета Дании заключалась в перераспределении участия государства и частного сектора в процессе разработки проекта и привлечении частного рискового капитала в схему

56. Инвестиционные решения

56. Инвестиционные решения Решения в сфере управления инвестициями можно разделить на три блока.I. Отбор и ранжирование. Инвестиционная деятельность осуществляется в различных условиях, и обычно перед инвестором имеется не одна, а по крайней мере несколько возможностей

Послесловие. Что мы знаем о влиянии на экономику государственных расходов?

Послесловие. Что мы знаем о влиянии на экономику государственных расходов? Одна из главных идей моей книги заключается в том, что в экономике, находящейся в глубоком кризисе, когда процентные ставки, которые могут контролировать монетаристские власти, близки к нулю,

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

15.1. Потребительские решения домохозяйств

15.1. Потребительские решения домохозяйств 15.1.1. Межвременной выбор потребителя и его оптимизация Ирвинг Фишер впервые поставил вопрос о возможности оптимизации потребительского выбора путем сопоставления потребления в настоящем и будущем. При этом в модели исследуются

15.2. Инвестиционные решения фирм

15.2. Инвестиционные решения фирм 15.2.1.Поведение фирм при формировании автономных инвестиций В макроэкономической теории существуют несколько концепций принятия инвестиционных решений, касающихся автономных инвестиций.Согласно неоклассической теории фирма в условиях

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов 15.3.1. Бюджетный дефицит и государственный долг Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным

Занятие 5 Потребительские решения домохозяйств

Занятие 5 Потребительские решения домохозяйств Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Макроэкономическую трактовку сущности потребительского выбора.2. Оптимизацию потребительского выбора и межвременные бюджетные ограничения

Занятие 6 Инвестиционные решения фирм

Занятие 6 Инвестиционные решения фирм Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Тип инвестиций. Функции инвестиций. Мотивы принятия инвестиционных решений.2. Оптимальный запас капитала и формирование индуцированых инвестиций. Принцип

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Доходы, расходы и сбережения государственного сектора экономики.2. Бюджетный дефицит и

§ 1. Доля государственных расходов в ВВП. Исторический опыт

§ 1. Доля государственных расходов в ВВП. Исторический опыт На рубеже XVIII–XIX вв. в Англии, где впервые начался современный экономический рост, доминировали представления о том, что государственные расходы следует ограничить: люди сами должны решать, как им вести свои

5. Влияние налогов на денежные потоки предприятия

5. Влияние налогов на денежные потоки предприятия Отчет о движении денежных средств является четвертым основным отчетом в составе финансовой отчетности предприятия. Цель данного отчета заключается в предоставлении информации о денежных поступлениях и денежных

Долг частного сектора

Долг частного сектора Неудивительно, что весьма рыхлая (некоторые сказали бы – безалаберная) валютная политика США привела к помрачению всего частного сектора патологической страстью к расходам. Частный сектор тратит так, словно завтра никогда не наступит. Но оно

Партнерство с компаниями частного сектора

Партнерство с компаниями частного сектора В нашей книге «Corporate Social Responsibility: Doing the Most Good for Your Company and Your Cause» (New York: Wiley, 2005) («Социальная ответственность бизнеса: как добиться самого лучшего для вашей компании и для вашего дела») представлены 6 разных социальных инициатив,

Источник

Бюджетно-налоговая (фискальная) политика. Госбюджет, сбережения и инвестиции

![]()

Госбюджет, сбережения и инвестиции. Эффект вытеснения

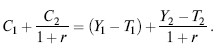

В равновесной экономике сумма сбережений (S) должна быть равна сумме инвестиций (I), т.е. S=I. Однако на практике ситуация обычно близка к такой, когда к сбережениям домашних хозяйств (S) прибавляются доходы госбюджета (они состоят преимущественно из налогов и поэтому обозначаются также буквой Т (taxes), а к частным инвестициям (I) добавляются государственные расходы (G), которые для экономики выполняют роль инвестиционных вливаний:

Если преобразовать это уравнение, то получим

Эта преобразованная формула показывает, что разница между сбережениями и инвестициями равна разнице между государственными расходами и доходами, т.е. бюджетному дефициту. Говоря по-другому, если инвестиции оказываются меньше сбережений, то эта разница часто идет на покрытие бюджетного дефицита, обычно в виде государственных займов. Однако это та часть сбережений, которая могла бы быть частными инвестициями.

Другой негативный эффект от государственных займов известен еще больше. Он состоит в том, что в результате дополнительного спроса на сбережения повышается процентная ставка на рынке ссудного капитала, что ведет к сокращению частных инвестиций и соответственно к падению производства, экспорта и потребительских расходов. Возникает так называемый эффект вытеснения государственными займами частных инвестиций.

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на две части. Первая — это т.н. дискреционная политика, которая проводится по усмотрению правительства и на основе его решений. Вторая — это политика т.н. встроенных стабилизаторов, т.е. тех механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике.

Дискреционная фискальная политика — это сознательное манипулирование налогами и расходами, или активная фискальная политика.

В период спада стимулирующая фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика обеспечивает сокращение падения производства.

В условиях инфляции и избыточного совокупного спроса сдерживающая фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением.

Автоматическая фискальная политика — это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически.

Встроенные стабилизаторы автоматической фискальной политики поддерживают экономическую стабильность на основе саморегуляции. Как только экономическая ситуация изменяется, в действие вступают механизмы саморегуляции.

К числу встроенных стабилизаторов относятся:

1. автоматические изменения в налоговых отчислениях в различные периоды экономического цикла. В период подъема налоговые поступления возрастают, обеспечивая снижение покупательной способности населения и сдерживая экономический рост, в период экономического спада сумма изъятия доходов уменьшается, вызывая увеличение покупательной способности, формируя эффективный спрос;

2. совокупность пособий по безработице и социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса в периоды экономического спада. В период подъема выплата различных пособий уменьшается, сдерживая совокупный спрос.

Источник

Государственные расходы и частные инвестиции

Но сейчас нам надлежит включить в анализ государственные расходы. Из многих возможных способов изложения мы выберем два уравнения, которые по-разному выражают воздействие государственных финансовых операций (расходов, займов и налогов) на уровень дохода.

В первом уравнении мы выделяем государственные расходы, покрываемые займами L, и объединяем их с частными инвестициями I. Покрываемые займами государственные расходы можно рассматривать алгебраически либо как положительные, либо как отрицательные величины. Представленная как величина положительная, сумма покрываемых займами государственных расходов будет выражать собой бюджетный дефицит; представленная как величина отрицательная, она будет выражать собой бюджетный остаток. Уравнение, таким образом, имеет следующий вид: = (I + L) + Т (Y) + С (Y),

где (I + L) представляет собой частные инвестиции плюс бюджетный дефицит (или минус бюджетный остаток); Т (Y) — это график налоговых поступлений при различных уровнях дохода; мы могли бы назвать этот график «графиком налогов» или «функцией налогов»; С (Y) — это функция потребления. Интересующие нас зависимости представлены в форме диаграммы на рис. 57.

Отметим, что площадь, расположенная между линиями СС и С + Т, представляет собой «зону» налоговых поступлений T(Y), расширяющуюся с повышением доходов. Если доходы будут возрастать, то налоговые поступления будут обнаруживать тенденцию увеличиваться относительно быстрее, чем доходы, даже в том случае, когда налоговые ставки остаются неизменными. Это обусловлено тем обстоятельством, что при системе прогрессивного налога с дохода все большее и большее число частных доходов переходит с ростом национального дохода в более высокие налоговые разряды.

P ¦ с. 57 .Y = (I + L) + T (Y) + С (Y)

Говоря о рис. 57, следует далее заметить, что в случае, если сумма (I+L) (частные инвестиции плюс покрываемые займами государственные расходы) будет равна нулю, то доход У будет равен OYv Если (I+L) поднимется до уровня LR, то доход поднимется до уровня OYr Если (I+L) поднимется до уровня MN, то доход поднимется до уровня OYy

Вторым и, возможно, более содержательным способом выражения роли государства в процессе определения уровня дохода является следующее уравнение: Y = I + G + С (Y).

В этом случае все государственные затраты на товары и услуги независимо от источника их покрытия объединяются с частными инвестициями в целях показа динамичной, активной переменной в процессе образования доходов. Потребление и на этот раз рассматривается как величина, зависимая от дохода, так что / и G, вместе взятые, определяют при данном графике потребления С (Y) уровень дохода. Эта система зависимостей показана на рис. 58. Если (I + G) при функции потребления, равной СС, будет равна FE, то доход будет равен ОУг Если (I + G) возрастет до MN, то доход возрастет до ОУ2.

Р ¦ с. 58. У = (1 + С) + С (Y)

Напомним из гл. 6 уравнение / + G = S + 7[78], где I означает чистые инвестиции, S — чистые сбережения, G — государственные затраты на товары и услуги и Т — налоговые поступления за вычетом той части, которая предназначена для трансферных выплат.

Так вот (S + Т) при любом уровне дохода представляет собой ту его часть, которая не потребляется. А уровень потребления определяется графиком потребления C(Y). Этот график выражает нормы поведения общества, как они складываются под влиянием существующих привычек и общественных институтов и под влиянием экономической среды, включая сюда систему распределения дохода и систему налогового обложения. График налогов T(Y) строго определяется особенностями системы налогового обложения; и эти особенности будут оказывать значительное влияние на C(Y). Повышение налоговых ставок будет задевать потребление или сбережения в различной степени в зависимости от характера установленных налогов.

Представим себе вначале общество, в котором не существует никаких государственных расходов и никаких налогов. Примем при этом, что график потребления и график сбережения имеют такой вид, как это изображено на рис. 56. Затем мы вводим некую сумму государственных расходов. Но каким способом надлежит покрывать эти расходы? Для процесса образования доходов это обстоятельство имеет не меньшее значение, чем само существование или отсутствие государственных расходов.

Раньше обычно считалось, что появление дополнительных государственных расходов, покрываемых такими налогами, которые не оказывают никакого влияния на распределение дохода, нисколько не повысило бы уровень дохода. За последние годы это воззрение оспаривалось многими авторами[79], и в наши дни общепризнано, что государственные расходы, финансируемые подобным образом, оказывают влияние в сторону экспансии.

В первом приближении мы могли бы рассматривать проблему с точки зрения, довольно близкой к обычному здравому смыслу.

Предположим, что в известном обществе производство ведется при совершенно стабильном, но относительно низком уровне дохода. Весь доход, приходящийся на факторы производства, неизменно бросается обратно в поток доходов. Существующий уровень дохода тем самым постоянно сохраняется. Но в этом обществе имеются безработные. Предположим теперь, что создается новое предприятие, выплачивающее новый доход своим рабочим и акционерам; эти рабочие и акционеры непосредственно бросают обратно свой доход, получаемый от нового предприятия, в поток доходов.

Предположим теперь, что еще осталось известное число людей, не имеющих работы. Вообразим, что государство предпринимает общественные работы и создает учреждения, оказывающие обществу услуги; оно выплачивает при этом дополнительный доход служащим и др., поставляющим новые услуги. Этот дополнительный доход, добавленный к потоку доходов, будет равняться тем суммам, которые в виде налогов уплачиваются населением за доставленные услуги. Дополнительный доход распределяется в большей или меньшей степени среди всего населения, так как общество освобождается от бремени содержания безработных.

Собственник нового предприятия, о котором речь шла раньше, заставляет возмещать свои текущие расходы из расширившегося потока доходов (посредством установления цены на свой продукт). Государство равным образом черпает из расширенного потока доходов (посредством налогообложения) с целью возмещения своих текущих расходов. В обоих случаях дополнительный доход, присоединенный к потоку доходов, но изъятый обратно (посредством цен или налогов), достаточен лишь для покрытия постоянных текущих расходов нового частного предприятия или государства и не затрагивает ранее существовавшую покупательную способность общества.

Если государственные расходы увеличиваются и эти дополнительные расходы покрываются налогами, не изменяющими распределения дохода, то общая сумма дохода, которая может

быть использована после уплаты налогов для целей потребления, остается той же, что и прежде. Несмотря на налог, установленный для покрытия дополнительных государственных расходов, чистый личный доход остается неизменным. Если же говорить о последствиях в целом, то с увеличением совокупных государственных расходов доход каждого члена общества будет более или менее равномерно увеличен и каждый член общества будет более или менее равномерно нести на себе увеличившееся бремя налогов.

Посмотрим теперь, как скажется это явление на функции потребления, которая была нами определена как график потребления, взятого в его отношении к доходу. Функция сместится вниз. И тем не менее на частное потребление будет затрачиваться та же абсолютная сумма, что и раньше, так как совокупный национальный доход увеличится на сумму новых государственных расходов, а в натуральном выражении — на массу услуг, доставляемых государством. Остающийся после уплаты налогов чистый личный доход не подвергнется изменению, и тем самым частное потребление останется на прежнем уровне.

Более точное и четкое изложение этого вопроса будет таково: при доходе Yj (рис. 59) появляются государственные расходы, равные EF. Одновременно с этим вводятся налоги, равные EF. Мы принимаем, что эти налоги не затрагивают существующее распределение дохода. Правомерно будет поэтому считать, что сумма, изымаемая у налогоплательщиков, снизит частное потребление не на EF, а только на KF. Дело обстоит именно так, ибо каждая единица дохода, изъятая в виде налога, сократит потребление в степени, соответствующей предельной склонности к потреблению, базирующейся на графике отношения потребления к доходу. Другими ело- JCF

вами, отношение — равно общественной предельной склонности EF АС

к потреблению График частного потребления будет снижен

теперь до С’С’. Если государственные расходы покрывались бы займами (без установления каких-либо налогов), то совокупный спрос увеличился бы на величину EF сверх и помимо ранее существовавшего уровня частного потребления. Но поскольку, однако, эти расходы покрываются налогом, то график совокупного спроса (государственные расходы, покрываемые налогом, плюс частное потребление) поднимется только до DD. Доход увеличится соответственно с Yj до У2.

Рас. 59. Расходы, аокрываемые аалогамж (распределение дохода остается неизменным)

В результате появления покрываемых налогом государственных расходов график совокупного спроса поднялся с СС до DD.

В результате появления покрываемых налогом государственных расходов график совокупного спроса поднялся с СС до DD.

как V (т.е. а = —— на рис. 59), то спрос первоначально увеличится на Г (1 — а); или в обозначениях, принятых на рис. 59, на КЕ. Другими словами, график совокупного спроса сдвинется вверх от СС до DD на величину, равную Т (1 — а). Но это означает, что совокупный спрос (DD) превышает совокупную стоимость (OW), и потому доход и занятость будут нарастать до тех пор, пока кривая совокупного спроса пересечет линию совокупной цены предложения (OW) на уровне дохода У2. Так как предельная склонность к потреблению меньше единицы, то при изъятии у налогоплательщиков в виде налога Г долларов (или EF на рис. 59) последние сократят свои расходы на аТ долларов1. Но зато государство

1 См. Haberler G. Multiplier Effects of a Balanced Budget: Some Monetary

Implications of Mr. Haavelmo’s Paper// Econometnca. 1946. April. P. 149.

Мы принимаем, что не существует никакого перераспределения дохода, или, более широко, что предельная склонность к потреблению одинакова как у плательщиков дополнительных налогов, так и у получателей дополнительного дохода. При таких предпосылках выходит, что новая государственная затрата, производимая за счет налогов, обладает доходообразующим эффектом с мультипликатором, равным единице. Но если это будет связано с перераспределением дохода, то обнаружатся дополнительные (положительные или отрицательные) последствия. См. статью Т. Haavelmo в «Econometnca* (1945. October)./>

расходует все Т долларов, и совокупный спрос возрастет поэтому до-DD.

Но допустим теперь, что при разбираемых нами условиях а оказалось равным общественной предельной склонности к потреблению. В этом особом случае новые, покрываемые налогами расходы увеличат национальный доход на сумму, равную расходам, финансируемым подобным образом. Первоначальное увеличение спроса (которое наступит после того, как расходы будут произведены и налоги будут собраны) составит Т (1 — а) или КЕ (рис. 59). Но это приведет к увеличению дохода, равному произведению Т (1 — а) на к (где к — мультипликатор). Так как в этом особом случае

а = ^—‘С •, то отсюда вытекает, что к = ——. Следовательно,

Т (1 — а) к = Т. Это означает, что доход увеличится на сумму новых, покрываемых налогом расходов. К тому времени, когда процесс развертывания мультипликатора завершится, уровень частных потребительских расходов Y^N будет равен YjK — прежнему уровню

потребления. Но все это верно только в отношении специального АС

Допустим теперь, что произошло увеличение частных инвестиций на LR. Доход в этом случае повысится до У3. Этот прирост дохода намного больше нового прироста инвестиций, что обусловлено относительно Крутым наклоном функции потребления. Доход увеличивается не только на сумму увеличения инвестиций, но и на сумму стимулированного увеличения потребления, как это было объяснено в гл. 10.

Рассмотрим теперь второй способ финансирования государственных расходов. Примем, что данное увеличение государственных расходов покрывается прогрессивным подоходным налогом. Этому налогу свойственно задевать потребление относительно слабо, а сбережение — в серьезной степени. Функция частного потребления будет, следовательно, снижена в меньшей степени, чем в случае, показанном на рис. 59.

В соответствии с этим на рис. 60 показано, что прирост государственных расходов MN, покрываемый прогрессивным подоходным налогом, увеличит доход с Yt до У2 на сумму, значительно превышающую прирост государственных расходов. Здесь принято, что налог сдвинет вниз функцию потребления с линии СС до линии С’С\ Несмотря на снижение функции потребления, функция совокупного спроса в результате соединенного действия расходов MN и налога поднимается до DD. Крупное повышение дохода от Y1

В этом случае, так же как и в разобранных выше, ко времени завершения процесса развертывания мультипликатора доход должен будет возрасти в ¦ а)к. Но эта сумма зна-

здесь намного мень-

ше, чем на рис. 59. Т (1 — а) составляет поэтому на рис. 60 более крупную величину, чем на рис. 59; мультипликатор же к остается неизменным[80]. На рис. 60 а намного меньше предельной склонности к потреблению. Следовательно, доход увеличится в этом случае больше, чем на Т.

Примем теперь, что произошло увеличение инвестиций на LR. Имея в виду наклон функции потребления, мы получаем, что такой объем инвестиций увеличит доход в умноженном размере с У2 до У3. Числовое значение мультипликатора определяется, как это было объяснено в гл. 10, наклоном функции потребления.

Мы подошли, наконец, к третьему случаю, когда новые государственные расходы покрываются займами. Эффект, производимый подобными расходами, показан на рис. 61. Функция потребления в этом случае не снижается какими-либо новыми налогами. Новые государственные расходы MN увеличивают поэтому доход с Yl до У2 — другими словами, на весь объем, который может дать мультипликатор, не встречая никаких противодействующих факторов. Если при этом случае в поток доходов будут введены (сверх государственных затрат) частные инвестиции LR, то доход будет увеличен до У, опять-таки на всю величину развертывания мультипликатора. Потребление увеличится с Y^N до YjAT; это увеличение потребления будет вызвано приростом инвестиций LR. Государственные расходы остаются на уровне RK (МЫ), и они по-прежнему покрываются займами. На уровне дохода У3 LK (сбережения) будут уравновешиваться LR (частными инвестициями) и RK (государственными расходами, покрываемыми займами).

Довольно неэластичный теоретический аппарат, вроде описанного выше, хоть и покоится на строго определенных допущениях, все же весьма полезен как средство изучения экономических явлений. В реальной жизйи, однако, всегда существует много нарушающих факторов, и это требует модификации тех выводов, которые получаются из чисто теоретического анализа. Вот почему теория, как бы она ни была важна, должна дополняться суждением, практическим опытом и широкими историческими познаниями.

Источник