- Какой тариф выбрать при открытии брокерского счета в СБЕРЕ-САМОСТОЯТЕНЛЬНЫЙ или ИНВЕСТИЦИОННЫЙ?

- Сбербанк брокерский счет: тарифы Самостоятельный или Инвестиционный — какой выбрать?

- Преимущества и недостатки тарифа Инвестиционный

- Преимущества и недостатки тарифа Самостоятельный

- Отзывы пользователей о тарифах

- Какой выбрать?

- Видеообзор

- Чем отличается брокерский счет от ИИС

- В чем главное отличие брокерского счета от ИИС

- Что выгоднее — брокерский счет или ИИС?

- Как заработать на брокерском счете и ИИС

- Брокерский счет или ИИС? Делаем окончательный выбор

Какой тариф выбрать при открытии брокерского счета в СБЕРЕ-САМОСТОЯТЕНЛЬНЫЙ или ИНВЕСТИЦИОННЫЙ?

Мои друзья, знакомые, узнав, что я инвестирую в акции через СБЕР, стали тоже делать первые шаги в мир инвестиций, открывать свои брокерские счета. Но, у них сразу же возник вопрос-при открытии счета перед ним было два вариант:

1. Брокерский счет с тарифом САМОСТОЯТЕЛЬНЫЙ

2. Брокерский счет с тарифом ИНВЕСТИЦИОННЫЙ

И они спрашивали меня, какой же счет лучше открыть.

Давайте разберемся, действительно, какой из этих тарифов выгоднее обычному среднестатистическому долгосрочному инвестору!

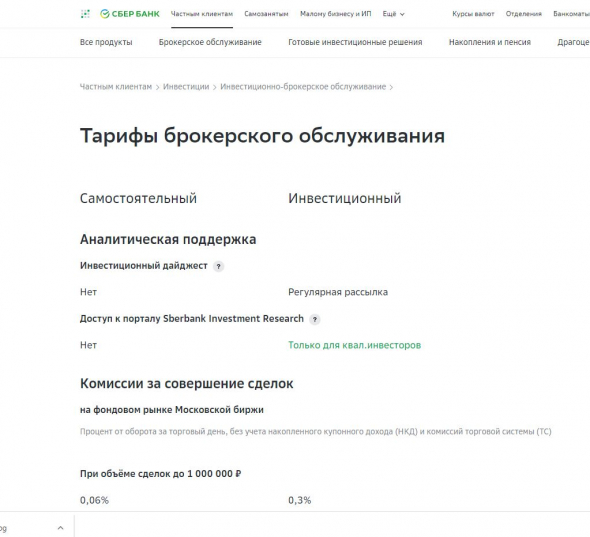

Если зайти на официальный сайт СБЕРА и посмотреть подробное описание двух тарифов, то можно увидеть вот такую табличку с параметрами

Из этих параметров нас, как инвесторов, интересует прежде всего комиссия за совершение сделок. Давайте посмотрим на комиссию по двум тарифам, которую СБЕР взимает с нас, когда мы покупаем акции:

Итак, сразу видим, что комиссия на тарифе САМОСТОЯТЕЛЬНЫЙ 0.06%, а это в 5раз. ниже, чем на тарифе ИНВЕСТИЦИОННЫЙ, где ставка 0.3%!

Может показаться, что это мелочи, сотые доли процентов, но, комиссию называют врагом сложного процента. И со временем эти доли процентов выльется в весомые суммы, которые будут мешать и тормозить эффект сложного процента и вы будете недополучать существенную прибыль.

Поэтому, отвечая на вопрос-КАКОЙ ТАРИФ ВЫБРАТЬ ПРИ ОТКРЫТИИ БРОКЕСКОГО СЧЕТА В СБЕРЕ? Ответ очевиден-тариф САМОСТОЯТЕЛЬНЫЙ!

Но не все так просто, это же СБЕР!

Есть нюанс. При открытии брокерского счета через СбербанкОнлайн, вам не предлагают выбор, а по умолчанию открывают счет с тарифом ИНВЕСТИЦИОННЫЙ. А мы помним, что комиссия на нем в 5 раз выше. И чтобы изменить тариф, вы должны самостоятельно в настройках вашего брокерского счета подать заявление на смену тарифа.

Более подробно сравнение счетов можно посмотреть в видео на моем канале:

Источник

Сбербанк брокерский счет: тарифы Самостоятельный или Инвестиционный — какой выбрать?

Сбербанк — один из крупнейших брокеров России. Он предлагает частным инвестором дистанционное заключение договора и удобные инструменты для совершения операций на фондовом рынке, включая торговый терминал и приложение. Но при открытии брокерского счета нужно сразу решить, какой тариф выбрать. На выбор предлагаются в Сбербанке ТП: «Самостоятельный» и «Инвестиционный». Рассмотрим особенности каждого из них, чтобы было проще принять правильное решение.

Преимущества и недостатки тарифа Инвестиционный

По умолчанию проанализировать тарифы «Инвестиционный» и «Самостоятельный», а затем сделать их сравнение в Сбербанке предлагается самому клиенту. При подаче заявки на открытие брокерского счета нужно выбрать один из этих вариантов. Это может запутать, особенно начинающих инвесторов. Конечно, можно оставить все по умолчанию и тогда автоматически брокер установит ТП «Инвестиционный». Это не плохой выбор, но стоит изучить все плюсы и минусы данной схемы тарификации.

Тарифный план «Инвестиционный» ориентирован на тех, кто хочет вкладывать средства, опираясь на мнение профессиональных аналитиков. В него входит подписка на регулярную рассылку с инвестиционным дайджестом. В нем можно найти идеи от команды Сбербанка по вложению средств на российском и международном фондовых рынках.

Дополнительно клиенты со статусом квалифицированного инвестора и ТП «Инвестиционный» получают доступ к порталу Sberbank Investment Research. На нем можно найти обзоры финансовых инструментов от аналитиков Сбербанка.

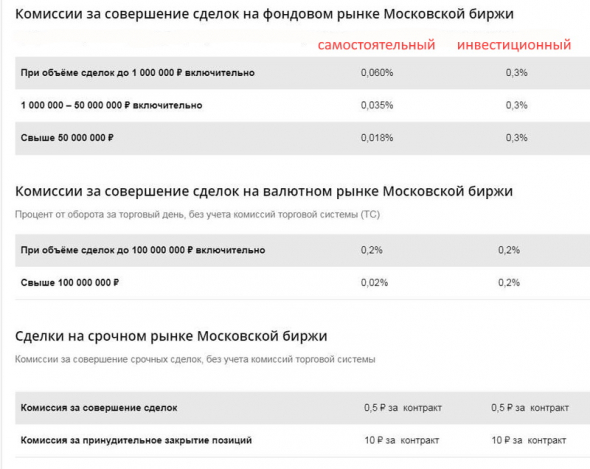

Минус у тарифного плана только один — он обойдется дороже, чем ТП «Самостоятельный». Например, вне зависимости от оборота на ТП «Инвестиционный» комиссия за сделку на фондовом рынке Московской биржи составит 0,3%, а на тарифе «Самостоятельный» она будет колебаться в пределах 0,018–0,06%.

При этом часть тарифов для обоих тарифных планов будет одинаковыми. Например, как на ТП «Самостоятельный», так и на тарифе «Инвестиционный» клиенту не придется платить за открытие брокерского счета и подключение к терминалу QUIK. Не придется инвестору оплачивать и услуги SMS-информирования, в т. ч. для доставки кодов подтверждения операции на площадке.

Преимущества и недостатки тарифа Самостоятельный

Тариф «Самостоятельный» не предусматривает доступа к сервисам информационной поддержки. Даже клиенты со статусом квалифицированного инвестора на нем не получат доступа к аналитике от Сбербанка или инвестиционным идеям в регулярном дайджесте. Это главный минус тарифного плана.

Зато открывая Сбербанк инвестиционный или брокерский счет ТП «Самостоятельный» позволит экономить на комиссиях. Они окажутся существенно выгоднее для клиента.

Отзывы пользователей о тарифах

В отзывах пользователи чаще всего сравнивают платформы в целом и достаточно редко доходят до анализа тарифных планов. Большинство авторов в целом положительно оценивают работу Сбербанка как брокера и в качестве плюсов отмечают следующие:

- высокая надежность; наличие приложения для простого управления портфелем с мобильного устройства; приемлемые комиссии; возможность вывода дохода от ИИС на отдельный счет.

Минусов пользователи у брокера также отмечают немало. Чаще всего они относятся к качеству поддержки и работе программного обеспечения. Связаться со специалистами Сбера весьма проблематично, а помочь по телефону они чаще всего ничем не могут. А приложение, созданное в банке, нередко вылетает у пользователей или работает неправильно. Конечно, проблемы устраняются, но часто для этого приходится ждать весьма долго.

В немногочисленных отзывах пользователей, содержащие мнение о тарифах, чаще всего рекомендуется выбирать ТП «Самостоятельный». Большинство клиентов не оценили информационную поддержку от Сбера и считают, что за нее переплачивать нет смысла.

Какой выбрать?

Проанализировав «Инвестиционный» или «Самостоятельный» тарифы Сбербанка, какой выбрать решить может быть все равно достаточно сложно. В общем случае ТП «Инвестиционный» рекомендуется только тем, кто хочет вкладывать деньги на основе советов профессиональной команды Сбера и не собирается совершать множество операций с бумагами. Например, он подойдет тем, кто хочет купить бумаги сразу на несколько лет и затем только получать прибыль.

В остальных случаях оптимальным будет открытие брокерского счета с тарифом «Самостоятельный». На нем ниже комиссии, что особенно ощутимо при большом числе операций с бумагами и их частом проведении. Но при этом придется самостоятельно искать всю необходимую информацию для принятия решения.

Выбирая «Инвестиционный» или «Самостоятельный» тариф Сбербанка для брокерского счета, стоит понимать, что у них немного различий. Главные из них — размеры комиссии и доступ к сервисам информационной поддержки. Если советы по вложению средств не требуются и планируется все решения принимать исключительно самостоятельно, лучше будет воспользоваться тарифным планом «Самостоятельный» и сэкономить деньги.

Видеообзор

Источник

Чем отличается брокерский счет от ИИС

Чем отличается брокерский счет от ИИС? Таким вопросом задаются начинающие инвесторы, когда им советуют открыть индивидуальный инвестиционный счет. Так ли хорош ИИС и есть ли преимущество у обычного брокерского счета, о котором часто умалчивают брокеры? Об этом поговорим в нашей статье.

В чем главное отличие брокерского счета от ИИС

Прежде чем говорить об отличиях брокерского счета от ИИС, дадим определение каждому из них.

Брокерский счет — это личный счет инвестора (вкладчика), который открывается у брокера, при этом на нем отражаются все денежные средства клиента, а также все сделки, цель которых — получение прибыли. Также на счете показано движение средств по операциям.

Обычный брокерский счет дает клиенту возможность совершать сделки с любыми активами (облигациями, акциями, фьючерсами, валютой и т. д.), а следовательно, получать прибыль от торговли на бирже. При этом доход, получаемый клиентом, облагается НДФЛ в размере 13%, а брокер, открывший счет, является налоговым агентом, то есть выплачивает налог за вкладчика. Подробнее о брокерском счете читайте в нашей статье.

С 2021 года для лиц, чей годовой доход превышает 5 млн. рублей, применяется ставка НДФЛ в размере 15 %

ИИС аналогичен брокерскому счету, но в отличие от него предусматривает предоставление клиенту налоговых льгот и имеет некоторые ограничения.

При открытии ИИС инвестор получает право на налоговые вычеты по НДФЛ в двух вариантах:

- Вариант А заключается в том, что вкладчику предоставляется возможность каждый год возвращать НДФЛ, уплаченный в налоговом периоде. Сумма возврата зависит от суммы, зачисленной на ИИС. Обязательное условие здесь — доход с операций по счету должен быть не единственным источником дохода. Для того чтобы получить право на вычет, человек должен иметь официальную заработную плату или доход, облагаемый НДФЛ по ставке 13%.

- Вариант Б освобождает от обложения НДФЛ всю прибыль, полученную на ИИС. В данном случае налог не будет рассчитываться, начисляться и удерживаться на протяжении всего существования счета. В момент закрытия ИИС прибыль, полученная за весь период его существования, освобождается от НДФЛ в полном объеме. Данный вариант предусмотрен для клиентов, не имеющих другого источника дохода (пенсионеры, студенты и т. д.).

Итак, главное отличие ИИС от брокерского счета — это вычеты по НДФЛ, которые клиент получает при открытии индивидуального инвестиционного счета. При открытии стандартного брокерского счета таких льгот не предусмотрено, за исключением инвестирования в облигации. Подробнее об ИИС читайте в этой статье.

Что выгоднее — брокерский счет или ИИС?

Здесь всё зависит от того, каковы цель и возможности того или иного инвестора. Ведь помимо преференций,описанных выше, ИИС накладывает на клиента определенные ограничения:

- Максимальная сумма пополнения ИИС составляет 1 млн руб. в год (согласно изменениям, вступившим в силу в июне 2017 года). Причем пополнять счет можно неограниченное количество раз, но общая сумма внесенных денежных средств в год не должна превышать указанную выше.

- Закрыть счет клиент может только спустя 3 года после открытия, иначе придется вернуть все ранее оформленные налоговые вычеты, а ИИС станет обычным брокерским счетом.

С одной стороны, ИИС дает клиенту ряд преимуществ, которые невозможно получить, будучи владельцем обычного брокерского счета. С другой — не каждому вкладчику выгодно замораживать средства на 3 года. Прежде всего это касается инвесторов, получающих доход от облигаций. На этот вид инвестирования с января 2018 года распространяется освобождение от подоходного налога. Именно с этого времени действует отмена на обложение НДФЛ дохода по облигациям государственного и корпоративного сектора на Московской бирже. А это значит, что инвесторам, получающим доход с облигаций, выгоднее открывать обычный брокерский счет, так как освобождение от подоходного налога для них и так предусмотрено. В то же время у них остается возможность свободно распоряжаться средствами.

Что касается инвесторов, занимающихся куплей-продажей ценных бумаг, то для них в плане доходности намного выгоднее открыть ИИС, так как средний показатель доходности с такого счета может достигать 21% годовых благодаря налоговым вычетам. Также ИИС выгоден для вкладчиков, располагающих крупными суммами.

ВАЖНО! Налоговые льготы вступают в силу именно с момента открытия ИИС, а не с момента внесения на него денежных средств, поэтому даже при минимальном вкладе клиент имеет право на использование налоговых вычетов. При этом движений по счету может и не быть. Подробнее о налоговом вычете читайте в специальной статье.

Как заработать на брокерском счете и ИИС

Принцип работы как на стандартном счете, так и на ИИС заключается в том, что клиент получает прибыль в виде разницы между ценой покупки и ценой продажи того или иного актива. При этом брокер выполняет поручения клиента на совершение конкретной сделки, но не имеет права распоряжаться средствами на счете вкладчика.

Как можно заработать, имея брокерский счет или ИИС:

- Путем вложения денег в государственные, муниципальные и корпоративные облигации. Этот вид заработка характеризуется довольно низким процентом прибыли, но и риски невысоки. Как покупать ОФЗ на ИИС читайте в этой статье.

- Путем вложения средств в индексные фонды (ИФ). ИФ — это долгосрочные инвестиции, предполагающие получение высокой прибыли при высоких рисках. Окупаемость таких инвестиций составляет порядка 3–5 лет.

- Покупая акции, можно получать довольно высокую прибыль при хорошем знании рынка и учете рисков. В данном случае они также высоки. Поэтому опытные трейдеры предпочитают вкладывать деньги в акции компаний-гигантов, так как даже при временном падении цен на такие акции в будущем всё равно остается возможность получать хорошие дивиденды. О том, как покупать акции, читайте в нашей статье.

- Путем вложения средств в паи зарубежных инвестиционных фондов ETF, которые также торгуются на Московской бирже. Подробнее о покупке ETF читайте здесь.

Кроме того, вкладчик имеет возможность выбрать способ ведения торговли. Здесь может быть несколько вариантов:

- Самостоятельное совершение сделок (трейдинг).

- Доверительное управление. В этом случае средствами клиента управляют профессиональные трейдеры, действующие от лица брокерской компании, а сам вкладчик имеет возможность вести мониторинг совершаемых сделок.

- Копирование сделок. Инвестор управляет собственным счетом, анализируя рынок и повторяя операции опытных трейдеров.

Брокерский счет или ИИС? Делаем окончательный выбор

Так что же всё-таки лучше? Ответ прост: и у того и у другого варианта есть преимущества. Всё зависит от суммы, которой располагает вкладчик, инструмента, с которым он работает, наличия или отсутствия дополнительного дохода и других факторов. Поэтому выбор торгового счета индивидуален. А еще брокерский счет можно совмещать с ИИС.

Помните, что, вкладывая средства в стандартный брокерский счет, вы, скорее всего, не получите вычеты по НДФЛ — налог придется платить в полном объеме. Но при этом можно свободно распоряжаться своими средствами и закрыть счет в любое время. С другой стороны, открытие ИИС — это долгосрочное вложение, и подойти к этому следует ответственно, так же, как и к выбору брокера. Это должна быть серьезная компания с высоким рейтингом надежности и высококвалифицированными специалистами.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник