Идеальное время для инвестиций, или почему не надо бояться действовать

Динамика инвестиционного портфеля ВТБ Private Banking показывает, что сейчас, несмотря на кризис, — правильное время для инвестиций в ценные бумаги . С начала 2020 года активы под нашим управлением выросли почти на треть и превысили ₽800 млрд.

Мировые финансовые рынки стабилизируются на фоне ожиданий восстановления экономик, а в США продолжается рост, обеспеченный беспрецедентными монетарными и фискальными мерами поддержки. Индекс S&P 500 отыграл потери марта и торгуется выше 3000 пунктов.

Однако российские рынки пока отстают от общей динамики. Индекс РТС все еще ниже, чем был в начале года. Это отставание в совокупности с высокими дивидендами российских бумаг делает их очень привлекательными. Ни один рынок в мире не показывает такой устойчивой дивидендной доходности, как наш. В России эта цифра составляет 6,6%, в то время как в Великобритании — 3,8%, Канаде — 3,4%, США — 1,9%.

Мы составили модельный портфель акций российских компаний, позволяющий получить дивидендную доходность порядка 7,6%. 36,9% в нем приходится на компании нефтегазового сектора («Газпром», ЛУКОЙЛ, «Татнефть», «Сургутнефтегаз»), 18,3% — на металлургию («Норникель», «Северсталь», «Полюс», ММК, НЛМК), 15,4% — на финансовый сектор, 12,8% — на потребительский, 10,2% — на телекоммуникации. Напомню, при формировании инвестиционного портфеля важно грамотно оценивать риски, следовать принципам широкой диверсификации и иметь часть средств в консервативных инструментах.

Мы видим, как активно растут обороты российских инвесторов и на зарубежных рынках. Объемы торгов клиентов ВТБ на Санкт-Петербургской бирже, предоставляющей прямой доступ к иностранным бумагам, к маю вырос в шесть раз по сравнению с показателями начала 2020 года.

Самым популярным инструментом для инвестиций у наших клиентов сейчас являются еврооблигации. Это связано со снижением ставок по депозитам. Даже с учетом прошедшего отскока сейчас можно сформировать портфель из еврооблигаций с высоким кредитным качеством и доходностью 2–4% в долларах. При уровне ставок по валютным депозитам в районе 1% — это хорошая доходность. Учитывая прогнозы о длительном сохранении «нулевых» и «околонулевых» ставок в долларовой и еврозонах, актуальность продукта сохранится.

Инвестиции в акции всегда сопряжены с большими рисками по просадке бумаг на некотором временном горизонте. Поэтому мы определили две интересные, на наш взгляд, стратегии: защитную и агрессивную.

Первая предполагает инвестиции в те отрасли, которые устоят в случае медленного снятия ограничений после пандемии. На них не повлияет даже вторая волна распространения инфекции.

Здесь стоит смотреть на акции международных фармацевтических компаний, которые сейчас участвуют в создании вакцины от коронавируса. Например, Novartis, главный фокус которой — разработка высокорентабельных биотехнологических препаратов. Компания активно занимается разработкой вакцины от COVID-19, что позволит в будущем максимизировать прибыль и увеличить маржинальность.

Также стоит выбирать бумаги компаний — производителей товаров первой необходимости. Например, Coca-Cola, у которой диверсифицированная линейка продуктов и сильные фундаментальные характеристики: высокая маржинальность основного бизнеса, стабильный денежный поток и дивидендная доходность.

Еще нам нравится Clorox — производитель бытовой химии и профессиональных чистящих средств, гигиенических, антисептических товаров. Компания стала одним из бенефициаров роста спроса на гигиенические моющие средства в условиях быстрого распространения вируса. Продажи в первом квартале выросли более чем на 10%, а результаты второго квартала будут даже лучше, так как основной рост спроса на бытовые антисептики пришелся как раз на второй квартал.

Помимо производителей товаров первой необходимости, мы видим интересные идеи и в ретейле сегмента эконом. Например, Dollar Tree — американская сеть товаров со скидкой, которая владеет более чем 15 тыс. магазинов в 48 штатах США. Компания хорошо защищена от рисков, связанных с продолжением пандемии и падением доходов американцев, так как предоставляет разнообразие недорогих товаров, ориентированных на экономкласс. Эта сеть показывает стабильную маржинальность бизнеса и имеет потенциал для роста выручки на 5–6% по итогам 2020 года.

Отдельное внимание стоит уделить компаниям из сектора гейминга, так как они являются бенефициарами роста потребительских расходов на развлекательный контент в условиях пандемии. Например, Electronic Arts — американский производитель видеоигр. Около 30% выручки компании формируется по системе подписки, а также системе free-to-play (дополнительные расходы внутри игры для улучшения характеристик). Выручка и прибыль за первый квартал выросли сильнее прогнозов. Ожидаем, что этот тренд продолжится при сохранении ограниченного функционирования офлайн-развлечений.

Готовность к риску

При выборе агрессивной стратегии нужно быть готовым к повышенной волатильности и формировать долгосрочные портфели. Самым перспективным направлением здесь считаем сектор облачной инфраструктуры, а также софтовых решений для бизнеса и облачных серверов.

Например, можно рассмотреть бумаги Alteryx — это американский производитель ПО для обработки и аналитики данных на базе облачных дата-центров. Платформа Alteryx позволяет готовить, визуализировать, анализировать массивы данных, используемых в разных отраслях. Около 74% выручки компания формирует в США, остальное — в других странах. В первом квартале выручка выросла на 43% и превзошла ожидания аналитиков. Количество новых подписчиков может замедлиться во втором квартале, однако по итогам года менеджмент ожидает роста выручки на 40% благодаря миграции бизнес-процессов в онлайн дата-центры и росту спроса на услуги облачных платформ по аналитике данных.

Сектор очень перспективный, и при формировании агрессивного портфеля мы бы советовали обратить на него отдельное внимание. Но здесь важно не ошибиться с выбором акций конкретных компаний и не допускать рисков повышенной концентрации в отдельных бумагах. Поэтому мы рекомендуем проконсультироваться с профессиональными управляющими.

Отдельно отмечу, что приведенные примеры не являются универсальной инвестиционной рекомендацией. Для получения оптимальной структуры портфеля и поиска инвестиционных идей под ваш риск-профиль стоит обратиться к профессионалам.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Выбор лучшего времени для инвестиций

Рынок тяжело контролировать. Иногда у него бывают периоды, когда он оказывается на спаде. В этот период людям легче подождать, чтобы после периода спада улучшить финансовое положение. Многие вкладывают деньги в другие схемы в то время, когда рынок находится на дне, рассчитывая заработать больше денег на других проектах.

Когда новость для рынка не является позитивной, многие инвесторы автоматически переходят в «режим ожидания». Инвесторы ждут, когда рынок еще опустится. Некоторые считают, что инвестирование — это покупка на низком рынке и продажа на высоком — довольно просто? Но почему-то большинство инвесторов делают по другому.

Есть несколько причин:

Инвесторы, которые привыкли ждать, когда рынок не очень позитивен, обычно движимы либо страхом потерять деньги, либо жадностью, желанием получить больше. Рассмотрим влияние каждого из них.

Некоторые инвесторы, считая, что до дна рынка еще далеко, предпочитают ждать. Но проблема в том, что к тому времени когда рынок достигает дна, их деньги уже заняты в других проектах, так как деньги редко сидят на месте. Деньги расходятся на глупости, быстрые схемы инвестирования, ремонт и другие «жизненные драмы».

Если их поведение было связано со страхом потерять деньги, они с меньшей вероятностью выйдут на рынок, когда он достигнет дна, поскольку не могут представить себе насколько плохими будут следующие новости. Если они не могли действовать, когда новость была менее негативной, как можно ожидать, то у них будет мужество действовать, когда новости действительно негативные? Так что обычно такие инвесторы все равно пропускают дно.

Нужно заметить, что схемы хорошего заработка лучше работают во время отрицательного рыночного настроения, поскольку умные инвесторы могут легко заработать деньги из-за наличия нетерпеливого типа инвесторов.

Очень часто негативные новости порождают еще более негативные. Люди боятся войти на рынок когда их возможности позволяют это сделать. Они тратят большую часть своего времени и психологических сил, глядя на плохие новости и опасаются принять правильное решение. Они не только пропускают дно, но и, упускают возможности на подъеме рынка, потому что они видят любое движение рынка вверх как подготовку к дальнейшему и еще большему спаду на следующий день.

Поэтому большинство людей, которые слишком боятся или слишком жадны, чтобы выйти на рынок во время медвежьего тренда, редко могут получить финансовую выгоду от ожидания. Они, как правило, в конечном итоге решают войти в рынок после того, как бычий тренд уже идет слишком долго, когда осталось очень мало негативных новостей и финансовые инструменты уже переоценены.

Необходимо начать с ваших внутренних ощущений, утвердиться в своей собственной уверенности и проверить финансовую состоятельность для инвестиций. Решить, сможете ли вы инвестировать уверенно, независимо от внешних факторов влияния на ваше психологическое состояние.

Если ответ положительный, можно выходить на рынок и искать лучшее решение, которое только возможно найти в текущее время.

К сожалению, большинство инвесторов делают наоборот. Они, как правило, позволяют рынку влиять на то, что им делать, независимо от их собственного решения и, в конечном итоге, тратят время, ресурсы и возможности.

Источник

Почему начинать инвестировать нужно еще вчера?

Инвестировать очень важно и нужно! Но почему-то мы всегда находим причины этого не делать или откладывать до лучших времен. А лучшие времена могут и не наступить. Скажу больше, я уверен, что факт наступления лучших времен сильно связан с наличием у вас инвестиций.

Я инвестирую давно. Вы можете ознакомиться с моим портфелем российских акций в видео по этой ссылке:

И чем раньше вы начнете инвестировать, тем скорее наступит ваше светлое финансовое будущее. И далее я докажу это утверждение.

Рассмотрим несколько ситуаций:

- Вам 18 лет и Вы имеете возможность начать инвестировать, зарабатывая или с помощью родителей.

- Вам 25 лет и после окончания института устроившись на стабильную работу, Вы имеете возможность начать инвестировать.

- Вам 35 лет и Вы уже во многом состоялись как личность, у Вас есть семья и стабильная работа и у Вас появилась возможность начать инвестировать сейчас.

- Вам 45 лет, Вы уже многого достигли и все чаще начинаете задумываться о своем будущем финансовом состоянии, и поэтому начинаете инвестировать.

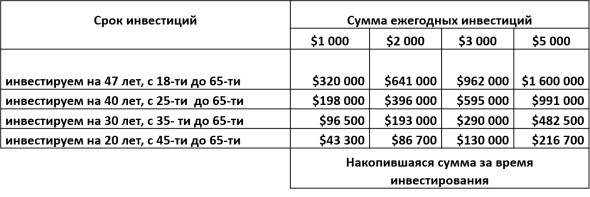

Рассмотрим варианты инвестиций, например по 1000$, 2000$,3000$ или 5000$ ежегодно. Для лучшего понимания, в рублях и ежемесячно это составляет примерно: 5300р, 10600р, 16000р и 26500р. То есть: 1000$ делим на 12 и умножаем на курс доллара 64 = 5300р. И так далее. То есть суммы вполне реальные.

Давайте посмотрим каких результатов достигнут участники эксперимента к 65-ти годам (возраст выхода на пенсию для мужчин в России) при среднегодовой доходности инвестиций 6.7%, которая соответствует доходности фондового рынка США за многие десятилетия в прошлом за вычетом инфляционной составляющей.

Важное условие: дивиденды реинвестируются на протяжении всего периода полностью и капитал не расходуется.

18-ти летний молодой человек, инвестируя по 5000$ в год, к достижению пенсионного возраста накопит капитал в размере 1.6млн.$, а 45-ти летний мужчина, инвестируя такую же сумму ежегодно, получит только 216 тыс.$.

Вкладывая по 1000$ ежегодно, мужчины, начавшие инвестировать в возрасте 18 и 45 лет к своему 65-тилетию накопят 320тыс.$ и 43,3тыс.$ соответственно.

Разница в накопленных капиталах в зависимости от возраста просто колоссальна! А суммы отчислений на инвестиции одинаковы.

18-ти летний молодой человек, инвестируя 1000$ каждый год, а в рублях это составляет всего 5300руб в месяц, став уже немолодым, а солидным пенсионером, сможет в дальнейшем со своего капитала в размере 320000$ (=20,5 млн руб.) получать ежегодную ренту в виде дивидендов 4-5%, которая будет составлять 1100-1300$ или 70500-83500руб, причем в сегодняшних ценах, так как мы приняли в рассмотрение доходность уже за вычетом инфляции. То есть, покупательная способность этой ежемесячного рентной суммы будет соответствовать покупательной способности сегодняшних 1100-1300$. При этом капитал уменьшаться не будет, так как расходоваться будут только дивиденды. Мне кажется, что это отличная прибавка к пенсии с учетом того, что в месяц инвестировалась сумма примерно 5300руб, точнее долларовый эквивалент этой суммы в национальной валюте вашей страны с течением времени.

Но в данном случае можно и начать тратить накопленный капитал, если есть такое желание или необходимость, а можно передать его наследникам. Мой инвестиционный портфель уже приносит мне «дивидендную зарплату», с которой вы можете ознакомиться в видео по этой ссылке:

Когда сформируется капитал, возникнет множество вариантов расходования средств. Останется только выбрать подходящий и это будет приятный выбор.

А мужчина начавший инвестировать в 45 лет по 5000$ ежегодно, сможет достигнуть суммы накопленных средств в размере 320тыс.$ только к 69 годам. А чтобы достичь этой суммы в 65лет, он должен увеличить величину ежегодного инвестирования до суммы 7300$ (467тыс.рублей в год или 39000руб в месяц). Вот тут уже требуемые суммы отчислений на инвестиции становятся неприятными.

Вы можете изучить данную таблицу, подобрав результаты накоплений близкие к вашему возрасту и возможностям.

Посмотрите, как легко, инвестируя чуть более 5000 руб, можно накопить капитал более 20млн. руб., к моменту выхода на пенсию, начав в 18 лет.

Всего 5000 руб. ежемесячно если тебе 18! А в 45-тилетнем возрасте уже необходимо 39000руб в месяц, для достижения такой же цели.

И Вы до сих пор не начали инвестировать!?

Конечно, мало кто способен начать инвестировать в 18 лет, так как в этом возрасте дохода, в большинстве случаев еще нет, а если и есть, то найдутся тысячи поводов потратить эти деньги с большим удовольствием.

Пример с 18-тилетним молодым человеком был приведен, чтобы максимально наглядно проиллюстрировать важность скорейшего начала инвестиционной деятельности. И если страшно и нет полного понимания как работает фондовый рынок, то начинать надо все равно как можно быстрее, но с комфортных и небольших сумм. И со временем, начав получать дивиденды на счет и разобравшись со многими вопросами, вы поймете, что инвестиции – единственный реальный путь к финансовой независимости.

Было бы не честно и не профессионально с моей стороны не сказать вам о том, что многолетний путь к накоплению капиталов не линеен и в какие-то годы возможна просадка на десятки процентов с последующим набором потерянных темпов роста. Кроме того, и 6,7% ежегодного роста над инфляцией вам никто гарантировать не станет. Сама природа фондового рынка и статистика за многие десятилетия в прошлом позволяют предполагать похожую доходность в будущем. И для того, чтобы достичь желаемых результатов на долгосрочном периоде нужно быть настойчивым, дисциплинированным и терпеливым долгие годы. Заметьте, я не говорю о каких-то повышенных интеллектуальных способностях, долгосрочном опыте в инвестициях или крупной начальной сумме. Достаточно инвестировать в индексные фонды регулярно, в так называемый широкий рынок, предварительно составив грамотно диверсифицированный инвестиционный портфель.

Пожелаю вам удачных инвестиций!

Всем большого профита!

И да пребудет с вами сила сложного процента!

Источник