- 10 лучших дивидендных акций. Рейтинг РБК

- Рейтинги облигаций: надежность, доходность, критерии

- Общая логика кредитных рейтингов

- Доходность портфеля инвестиций: а все ли так просто?

- Читают сейчас

- Редакторский дайджест

- Похожие публикации

- Как создать первое приложение для торговли на бирже: 3 начальных шага

- Инвестиции и софт: 5 торговых терминалов для торговли на бирже

- Курсы

- Минуточку внимания

- Комментарии 36

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Причем, такие бумаги должны не просто приносить высокую дивидендную доходность. Дивидендная доходность — это отношение размера дивидендов к цене покупки бумаги (или, например, к средней цене за отрезок времени). И если котировки акции будут падать, то дивидендная доходность будет расти, но инвестор будет при этом терять свой капитал. Поэтому, кроме дивидендной доходности, нужно учитывать рост размера дивидендов и котировок ценных бумаг .

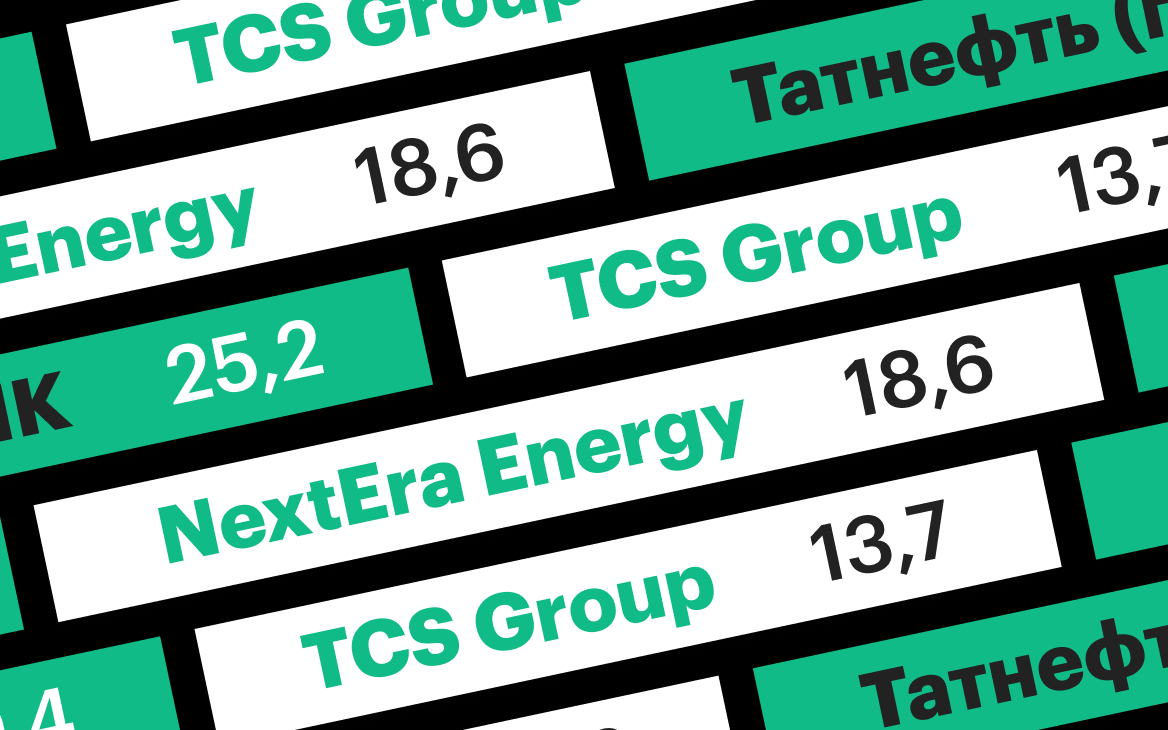

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

- дивидендную доходность;

- динамику роста дивидендов;

- динамику котировок акций.

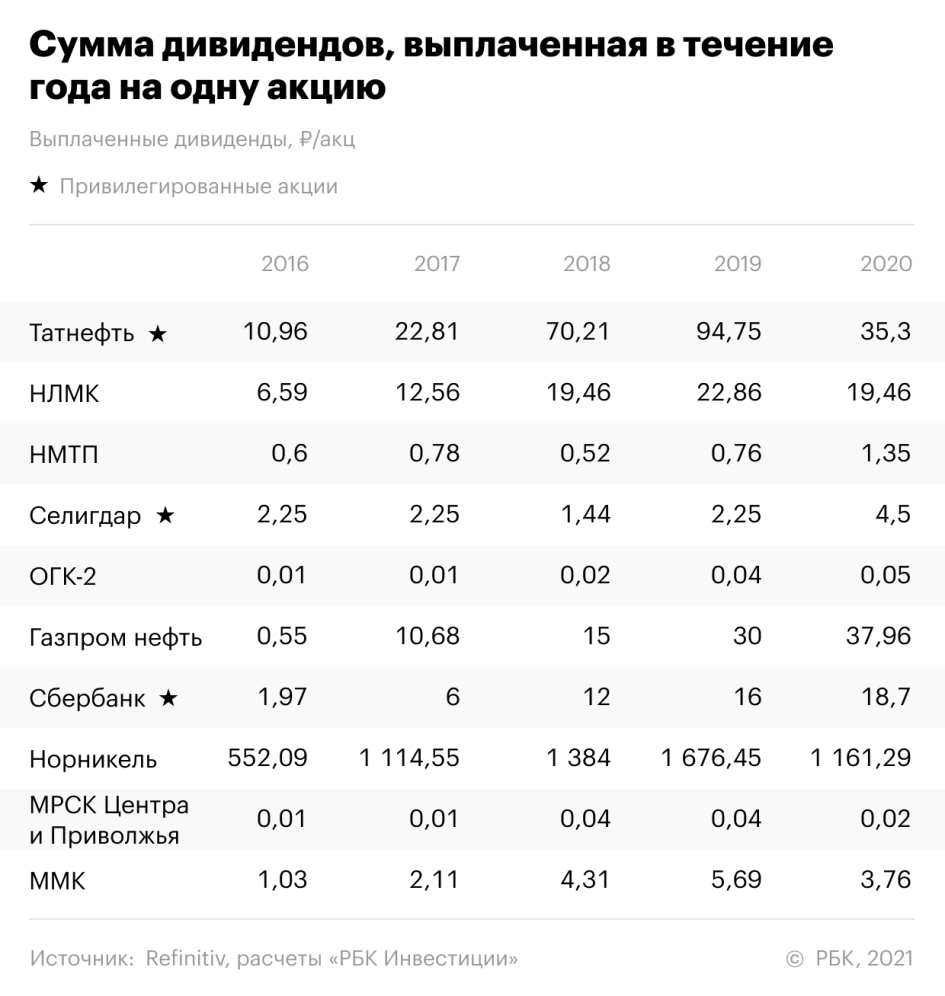

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

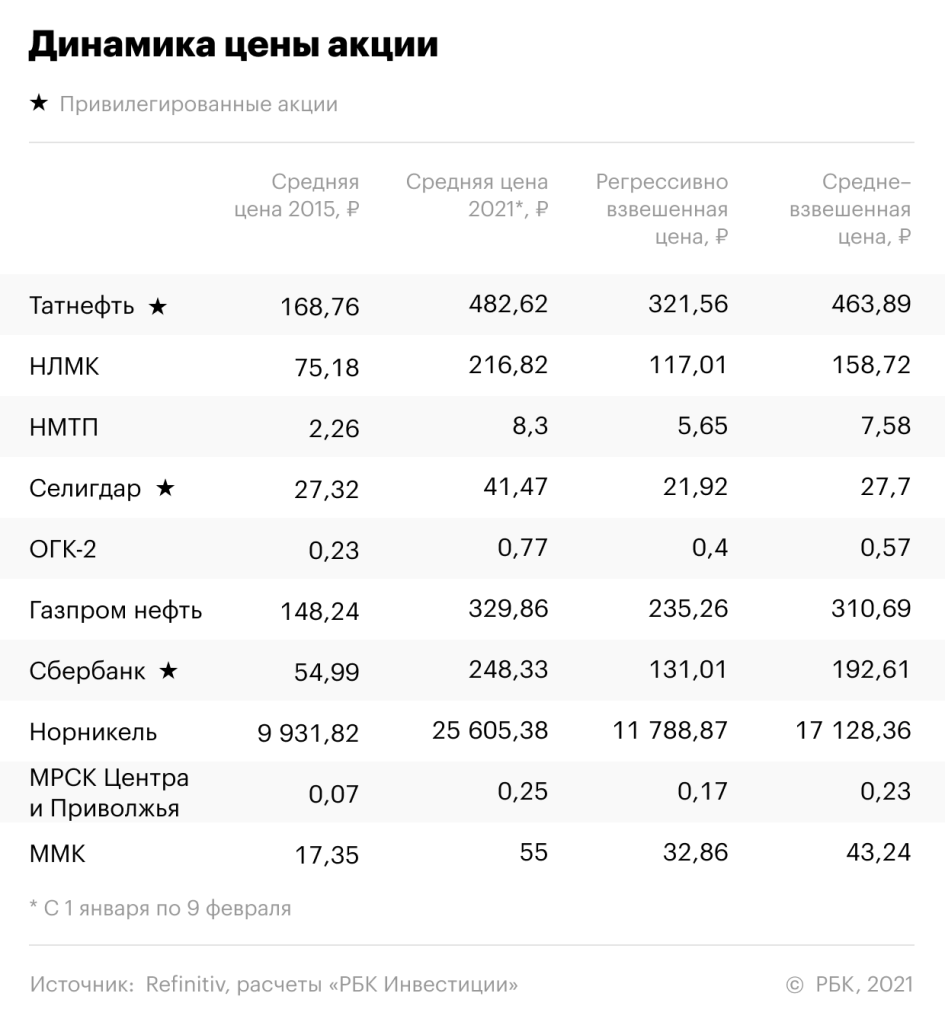

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Источник

Рейтинги облигаций: надежность, доходность, критерии

Каждый эмитент облигаций хотел бы, чтобы его выпуски обладали кредитным рейтингом, присвоенным рейтинговыми агентствами. Наличие кредитного рейтинга во многом упрощает доступ на рынки капитала, существенно снижая стоимость заимствования, а кроме того — расширяет круг потенциальных инвесторов, предоставляя возможность привлекать большее количество денежных средств под меньший процент обслуживания.

На сайте Московской биржи в разделе «Индексы облигаций» размещен ряд индексов муниципальных и корпоративных облигаций, сегментированных по рейтингу. Одним из требований попадания выпуска в этот список является присвоение выпуску облигаций кредитного рейтинга не ниже указанного в названии индекса рейтинговыми агентствами Standard & Poor’s (S&P Global Ratings), Fitch Ratings и Moody’s Investor Service. Данные индексы также имеют свою сегментацию по сроку дюрации.

Чем именно является кредитный рейтинг выпуска облигаций, как и кем он присваивается и что с ним может происходить в дальнейшем, мы разберем ниже.

Общая логика кредитных рейтингов

Кредитный рейтинг — это показатель платежеспособности, присваиваемый как эмитенту, так и его отдельно взятым выпускам. Кредитные рейтинги присваиваются рейтинговыми агентствами и помогают инвесторам принять верные решения об инвестировании, позволяя лучше оценить доходность облигации с точки зрения возможных рисков. Чем выше рейтинг облигации, тем ниже риски. Однако уровень риска напрямую связан с доходностью, соответственно доходность облигации с высоким рейтингом — наоборот ниже.

Исторически так сложилось, что основными мировыми и наиболее авторитетными рейтинговыми агентствами являются т. н. агентства «большой тройки»: Standard & Poor’s (S&P Global Ratings), Fitch Ratings, Moody’s Investor Service. Все они базируются в США, из-за чего многие инвесторы критикуют их за предвзятость в присвоении рейтингов. Однако тон задают именно представленные агентства, которые присваивают как долгосрочные так и краткосрочные рейтинги по своим рейтинговым шкалам, которые не сильно, но все же несколько отличаются друг от друга. Остальные мировые и региональные рейтинговые агентства часто имеют очень похожие шкалы, хотя порой и используют совершенно непохожие обозначения.

В целом рейтинги делятся на две категории: инвестиционные (до BBB включительно у S&P и Fitch, и Baa3 у Moody’s) и спекулятивные (все, что ниже инвестиционного). Неинвестиционные рейтинги часто называют мусорными

В бумаги, обладающие инвестиционным рейтингом, обычно осуществляют инвестиции крупные институциональные инвесторы, проявляющие максимум осторожности в своих вложениях — ведь они зачастую управляют коллективными инвестициями. В бумаги спекулятивной группы часто вкладываются менее крупные хедж-фонды, желающие получить более высокую доходность. Разумеется, доходность бумаг инвестиционной группы (как и возможный риск) ниже по сравнению со спекулятивными. Стоит отметить, что по природе своей кредитный рейтинг — это не истина, а субъективная оценка аналитиков агентства, сформировавших мнение по собственной методике.

Рейтинговые агентства в России – это «РИА Рейтинг», «Рус-Рейтинг», «Национальное Рейтинговое Агентство» (НРА), AK&M

Крупнейшие мировые фонды в меньшей мере ориентируются на информацию от этих агентств. Тем не менее в отношении российских облигаций рейтинги указанных агентств могут носить адекватный характер, так как лучше учитывают особенности российской действительности.

Источник

Доходность портфеля инвестиций: а все ли так просто?

Хороший бухгалтер может раздуть баланс на 30% (с)

Добрый день, уважаемые хаброжители, имеющие брокерские счета или просто интересующиеся финансами и/или инвестициями. Раз вы видите эту статью, значит вы наверняка подписаны на «Финансы в ИТ», а значит у некоторых у вас, вероятно, уже есть открытые у различных брокеров индивидуальные инвестиционные счета (ИИС). А значит скорее всего у вас возникал резонный вопрос – а какова доходность моих инвестиций в %% процентах годовых? Вопрос, как оказалось, не такой уж и простой.

Дисклеймер: в статье речь идет исключительно об инвестировании, а не активном трейдинге. Так же за скобками оставляем налоговые льготы по ИИС

Если деньги лежат на депозите, то подобный вопрос, как правило вообще в большинстве случаев не стоит, так как депозиты имеют фиксированную процентную ставки. Хотя, конечно, могут быть и более экзотические случаи, которые мы оставим за скобками (со ступенчатыми %-ставками, которые зависят от суммы и срока нахождения средств на счете, с процентами только на минимальный остаток, что характерно скорее это накопительных счетов и дебетовых карт, с отдельной %-ставкой для каждого пополнения счета и т.п.).

Поэтому для обычного депозита не важно, когда и какую сумму вы на него положили и как пополняли — %-ставка фиксирована и выражена в привычных нам всем «процентах годовых»

Если же мы говорим про брокерский счет, то тут не все так просто.

цены на финансовые активы непрерывно меняются;

инвестор может регулярно производить перебалансировку портфеля;

возможно пополнение счета и частичный вывод средств в любой момент (что для депозитов очень часто проблематично сделать без потери процентов);

у ряда фин. инструментов есть свои особенности (облигацию можно купить по цене как выше, так и ниже номинала, наличие купонов и амортизации номинала у облигаций, дивиденды по акциям и т.п.)

есть комиссии брокера, которые могут измеряться как в % от сделки, так «Обслуживание счета в месяц» (с)

Поэтому задача подсчета доходности инвестиций на бирже не такая очевидная, как может показаться на первый взгляд. Особенно выражение ее в процентах годовых.

Конкретно у меня возникла очень простая задача. В течение определенного времени я заводил свободные средства на ИИС и покупал различные активы. Сейчас же захотелось «оглянуться назад» и понять, а не было бы выгоднее просто положить деньги в банк на депозит под фиксированный процент? Самый простой способ ответить на этот вопрос – посчитать доходность своих вложений в ценные бумаги в % годовых. «Почему бы не воспользоваться цифрами, которые предоставляет брокер в личном кабинете?» — может возникнут резонный вопрос у читателя? Вопрос, безусловно правильный, и если бы ответ на него был таким простым, то вы бы сейчас не читали данную статью)

Конкретно мой брокер в личном кабинете показывает следующую информацию:

Доходность к средним активам

Финансовый результат за выбранный период.

Обе величины позволяют, конечно, оценить какую-то доходность, но не могут быть прямо применены для сравнения с депозитом. К тому же методика расчета этих показателей брокером до конца не раскрывается, а сравнивать цифры, полученные методом «черного ящика» бессмысленно. Так, доходность к средним активам брокер определяет разделе «Помощь» личного кабинета как:

отношение финансового результата за выбранный период к средним активам за этот же период

Вроде все понятно? Или нет? Что такое «средние активы»? Варианты определения средней величины активов могут быть различные. Простейший вариант средней величины активов – это среднее арифметическое от их стоимости на начало и конец периода (сомнительный вариант). А например в п.4 ст.376 НК РФ указан несколько иной порядок определения стоимости активов (в контексте расчета среднегодовой стоимости имущества, что не совсем релевантно, конечно):

где С01.01 – стоимость актива на 01.01, 01.02, …, 01.12, 31.12 текущего года соответственно

При этом мне лично кажется более корректным другой вариант, который является предельным случаем предыдущего:

где Сi – стоимость активов на каждый день рассматриваемого периода, а [i; j] – это тот самый рассматриваемый период.

Математически это тождественно значению средневзвешенная по сроку сумме:

Давайте сравним подходы на «игрушечном» примере:

Дата

Количество бумаг

Цена

Действие

Хотим узнать доходность.

Наша прибыль за период с 1 января по 1 мая очевидна: 4*102 – (100 + 3 * 99) = 11

Средний объем активов, посчитанный по разным методикам:

Вариант 1: (100 + (100 + 3*99))/2 = 248,5

Вариант 2: (100 + (100 + 3*99) * 4)/5 = 337,6

Вариант 3: (100*31 + (100 + 3*99) * 90) / (31 + 90) = 320,9

Разница получается достаточно существенная! Попробуем теперь перевести эту доходность в % годовых (цифры округлены до сотых долей процента):

Вариант 1: (11/248,5) * (365/121) *100% = 13,35%

Вариант 2: (11/337,6) * (365/121) *100% = 9,82%

Вариант 3: (11/320,9) * (365/121) *100% = 10,34%

То есть разное определение, что такое «средние активы» дают нам совершенно разные результаты! И эта разница очень существенна. Обратите, внимание еще на то, что здесь я под «активами» понимал сумму, на которую мы покупали ценные бумаги – то есть именно сумму первоначальных вложений в ценные бумаги, так как именно она является базой для расчета доходности. А вот что понимает под этой суммой брокер, показывая мне цифры в личном кабинете? У кого какие идеи? Объективности ради замечу, что при звонке моему брокеру личный менеджер не смог ничего дельного на эту тему сказать, кроме как посоветовать … Правильно! Почитать раздел «Помощь» личного кабинета (но обсуждение компетентности сотрудников брокера выходит за рамки данной статьи).

Теперь давайте «попробуем» другой вариант расчета, тоже достаточно логичный. Для этого рассмотрим каждую покупку как отдельную инвестицию. Тогда мы имеем следующее:

Действие

Прибыль

% ставка

Покупка 1 бумаги по 100, общая сумму инвестиции = 100

= (2/100) * (365/121) *100 % = 6,03%

Покупка 3 бумаг по 99 общая сумму инвестиции = 297:

= (9/297) * (365/90) * 100% = 12,29%

Чтобы понять общую доходность, посчитаем средневзвешенное по сумме значение % ставки:

(6,03 * 100) + (12,29 * 297) / (100 + 297) = 10,71%

Итак, поздравляю! Мы получили 4-ый результат! И если результат 1 и результат 2, очевидно, являются менее правдоподобными в силу сомнительной методики определения «суммы средних активов», то вот результат 3 и 4 таких совсем очевидных изъянов не имеют, при этом разница между ними относительно существенна: 10,71% против 10,34% — напомню, еще несколько лет назад ключевая ставка ЦБ как раз была аккурат в районе этих цифр, а значит от применения метода напрямую зависит наше решение по стратегии сохранения средств! Кроме того, из формул расчета видно, что чем активнее мы «докупались» в промежутках, тем больше была бы эта разница. Я лично субъективно пока что склоняюсь к цифре 10,71%

Но и это еще не все! Давайте удивимся еще больше и «найдем» еще один вариант расчета. Некоторые, возможно, знают, что есть такое понятие, как внутренняя норма доходности для графика денежных потоков (по англ. — internal rate of return, IRR). Процитирую википедию:

Внутренняя норма доходности — процентная ставка, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций, чистая приведённая стоимость равна 0

Кстати, именно ее рекомендует использовать Тинькофф Инвестиции. Давайте посчитаем этот показатель для нашего игрушечного примера, благо, в MS Excel есть встроенная функция для этого – ЧИСТВНДОХ (она же более известна как XIRR в англоязычной версии).

Ожидаемо, мы получили уже 5-ый результат, который равен 10,73%. Близко к варианту 3, но так как для вычисления внутренней нормы доходности используются численные алгоритмы, то эта разница может быть обусловлена как разным по своей природе алгоритмами, так и просто погрешностям численных методов.

Итак, мы имеем 3 цифры, потенциально претендующие на «правду»: 10,71% — 10,34% — 10,73%

Картинка в тему 🙂

Чтобы разрешить эту ситуацию, давайте вернемся к самому началу и вспомним, что перед нами стояла задача сравнить доходность нашей инвестиции с обычным, условно безрисковым банковским депозитом. То есть понять:

а не лучше ли было нам не «городить огород» с открытием брокерского счета, а просто положить деньги в банк на депозит?

Итак, у нас есть наша инвестиция: мы двумя траншами в разное время купили ценные бумаги на общую сумму 1 * 100 + 3* 99 = 397 у.е., которые сейчас стоят 4 * 102 = 408 у.е, т.е. наша потенциальная прибыль при закрытии позиции по бумаге будет 11 у.е.

Посчитаем, а какую бы прибыль мы бы получили, если бы с самого начала открыли депозит под, например, 8% годовых и вместо покупки бумаг, просто пополняли бы его? Это легко посчитать:

(100 * 0.08) * (121/365) + (3 * 99 * 0.08) * (90/121) = 8,51 рублей

Получилось меньше, чем 11 рублей, что ожидаемо. Давайте повторим вычисления для различных % ставок:

Дата

Сумма

Дни

8%

9%

10%

11%

Получается, что если ставка депозита будет в где-то в районе от 10 до 11 годовых, то мы получим в итоге такую же прибыль, как и при инвестировании в ценные бумаги. Эту ставку можно «нащупать» методом подбора, а можно вывести простую формулу:

Итого, если мы посчитаем по этой формуле, то получили 10,34%! Еще одна цифра, причем совпадающая с одним из ранее полученных вариантов. С точки зрения понимания «механики» ее получения и смысла, она, пожалуй, теперь мне ближе всего.

Что интересно, я провел «эксперименты» и выяснил: значение, посчитанное через ЧИСТВНДОХ и по вышеприведенной формуле при расчете строго за целое число календарных лет с 1 января по 1 января практически совпадают.

Собственно, тут я оборву свое повествование, так как полученные текущие результаты совсем не те, на которые я рассчитывал, начиная писать данную статью ) Изначальная задумка была написать парсер отчетов брокера и «просто» посчитать доходность инвестиций. Парсер то был быстро и успешно написан, а вот на шаге «просто посчитать доходность» возник ступр и родилась эта статья.

Поэтому предлагаю обсудить в комментариях и поделиться опытом: каким способом вы считаете доходность своих инвестиций? Наверняка я не первый, кто задался таким вопросом.

Читают сейчас

Редакторский дайджест

Присылаем лучшие статьи раз в месяц

Скоро на этот адрес придет письмо. Подтвердите подписку, если всё в силе.

Похожие публикации

Как создать первое приложение для торговли на бирже: 3 начальных шага

Инвестиции и софт: 5 торговых терминалов для торговли на бирже

Курсы

AdBlock похитил этот баннер, но баннеры не зубы — отрастут

Минуточку внимания

Комментарии 36

Вот кстати тоже хотел добавить, что похоже при расчётах не учитываются расходы на покупку бумаг (ну или на обслуживание счета). А они при небольших объемах покупок могут составлять существенную долю.

А в общем, сколько активы стоят сейчас — сколько было потрачено на приобретение, правда здесь не учитывается комиссия за продажу актива, и налог на прибыль (если она возникнет). В годовую ставку не перевожу, а обычно сравниваю насколько вырос соответствующий биржевой индекс.

Комиссии и прочие затраты не учтены для упрощения. А так, конечно же, надо комиссии за сделки вычитать из полученной прибыли по позиции.

У меня сейчас тариф — 0,05% за сделку на МСК-бирже, без каких-либо доп.комиссий за депозитарий и «ведение счета», поэтому ей для целей расчета пренебрегаю пока

Комиссии здесь не рассматриваются только для упрощения изложения материала и проблематики. Основная проблематика — как перевести абсолютную доходность «в деньгах» в «проценты годовых». Имея эту методику, добавить в нее комиссии всех различных видов — дело техники.

Ну и не надо забывать про принцип Паретто и конечную цель: 10 т.р. для 10 млн сумма внушительная, но если она дает влияние всего 0,05%, а мы сравниваем 5% по депозиту и 8% доходности по ИИС, то для ответа на вопрос «что выгоднее — депозит или ИИС», учет этих комиссий не нужен.

Посчитаем, а какую бы прибыль мы бы получили, если бы с самого начала открыли депозит под, например, 8% годовых

А где бывают такие депозиты? Если речь, конечно, не о рублях.

Пример дан исключительно для целей иллюстрации.

Ситуация, конечно же меняется. Но вот еще 2018 году были депозиты под 8% годовых. Так что можете 2020 заменить на 2018 в примере:)

На а если серьезно, то в том же 2018 году, как уже упоминал выше, были депозиты под 8% годовых и в т.ч. на 3 года с пополнением. В моменты резкого подъема ставок можно положить минимальную сумму на такой депозит, чтобы «застолбить» ее. Я так в свое время делал и продолжал получать условные 13,5% годовых в то время когда выше 11% даже банки 3-ей сотни не предлагали

У одного известного иностранного брокера присутствует простое понятие «Чистая ликвидационная стоимость». Грубо говоря, сколько будет денег на счету, если все продать. По ней даже график строится в ЛК. Я лично по этому значению оцениваю прибыльность за период. По-моему, все довольно однозначно.

У моего тоже есть. Только называется попроще — «Текущая стоимость активов» (или как-то так).

А пересчитываете ли вы эту стоимость в % годовых?

Да, пересчитываю для наглядности. На сколько процентов выросла стоимость активов за год.

1. У брокера есть циферки доходности в ЛК

2. У брокера есть сравнение доходности портфеля с любым инструментом. Считаются по одной формуле, поэтому можно между собой сравнить. На сколько оно верно в принципе — не важно, главное разницу увидеть.

3. Табличка в файле с НЕРЕГ.ВНДОХ (XIRR в экселе) на суммы пополнений и сумму «вывода» которая по факту сейчас есть.

Да, везде все разное 🙂

- да, циферки есть, но когда я задался вопросом, обозначенным в статье, понял, что эти «циферки» — просто циферки, и как их интерпретировать — не понятно. Персональный менеджер на вопрос ответить не смог.

- хороший брокер) У моего такого нет(

- я вот как раз тоже изначально предполагал, что XIRR — самый верный путь решения вопроса, но «эксперимент» показал, что это не совсем так. (

1. Конкретно у меня это MWR и TWR (можно переключать). Формулы адовые, но вполне гуглятся.

2. Можно пользоваться чем-то вроде ителинвеста, там вроде было.

3. У XIRR какой-то жуткий расчет. Я когда в Numbers переносил документ, пытался сначала сам ее реализовать, потом офигел, потом ее добавили в обновлении 🙂

Спасибо! почитаю про MWR и TWR

Ну мой брокер не плохой, «среднерыночный» так сказать.

Отчеты есть, цифры не абстрактные, но они не отвечают на главный вопрос, озвученный в статье:

а какова доходность моих инвестиций в %% процентах годовых?

а не было бы выгоднее просто положить деньги в банк на депозит под фиксированный процент?

то есть доходность не в абсолютных цифрах, которая есть в любом отчете брокера и личном кабинете, а именно в % годовых для сравнения с депозитом/ОФЗ.

Доходность считаю «здесь и сейчас». То есть с посылом «если бы я сейчас все продал по рыночной цене».

А так, да, согласен — пока не вышел в кэш, прибыль только на бумаге.

Ой, там еще правило продажи акцией есть, при котором вы при продаже части акций как бы заработали, но средняя у вас ушла в минус и результирующий доход по портфелю ниже, цифры по отчету бьются, а разум отказывается верить.

Автор статьи как раз и намекает, что показателями крутить вертеть можно. Так вот мне кажется отчет как раз дает четкий ответ, а эмоционально его окрасить в нужный цвет, это дело подходов. Хотите понятную цифру, берите простой инструмент, либо как советовали выше, платные сервисы учета с валютной переоценкой, учетом очередности покупки\продажи, комиссиями и дивидендами.

p.s. кавычки поставил, конечно эта была ирония, данные у любого брокера объективные есть, но их переварить надо, если хочется трезвого взгляда.

Ой, там еще правило продажи акцией есть, при котором вы при продаже части акций как бы заработали, но средняя у вас ушла в минус и результирующий доход по портфелю ниже, цифры по отчету бьются, а разум отказывается верить

При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО).

Ну мне попроще, так как на одном проекте как раз автоматизировали расчет позиций по ценным бумагам методом ФИФО для целей определения налогооблагаемой базы для регистров налогового учета 🙂

>не было бы выгоднее просто положить деньги в банк на депозит под фиксированный процент

Кажется на этом этапе задаваться таким вопрос уже поздновато

Постоянная обратная связь и ретро-анализ позволяет нам становиться лучше)

То, что вы написали, полностью соответствует моему видению с поправкой на терминологию.

Приведите, плз, свой вариант расчета доходности в % годовых для «игрушечного» примера в статье. Как раз имеем «горизонт инвестирования» всего в несколько месяцев, менялась как цена актива, так и были «докупки»

Повторюсь, у меня была главная цель — выразить доходность в % годовых. Какая цифра получается у вас?

Игрушечный пример и посчитаем по игрушечному. Пренебрежём пока сложным процентом.

100 рублей пролежали на счету 4 месяца, 99*3=297 три месяца, на выходе забрали 102*4=408.

Итого за 100*4+99*3*3=1291 «рублемесяца» получили 408-100-99*3=11 рублей прибыли, итого 11/1291*12, или 10.2%.

Если считать по дням – возможно, сойдётся с вашим расчётом. Если учесть сложный процент – результат слегка поменяется (на таком коротком промежутке – вроде в пределах 0.12-0.16%).

В индустрии обычно используют time-weighted return (TWR). Эта метрика показывает, насколько вырос один рубль, который вложили в портфель в начале отчётного периода и оставили в портфеле до конца. Кроме того, обычно интересен не сам TWR, а то, обходит ли он бенчмарк (например, индекс) в многофакторной модели.

Вот модельный пример, который показывает разницу между TWR и чистой внутренней доходностью (internal rate of return, IRR). Допустим, мы вложили 1 рубль в индекс акций 1 января. К 1 июля индекс упал на 50% (например, с 2000 пунктов до 1000 пунктов). 1 июля мы вложили в индекс 1000 рублей. К 31 декабря индекс отыграл падение и вырос на 100% обратно до 2000. К концу года у нас на счёте 2001 рубль.

TWR получается ноль. Все рубли, которые были в портфеле в начале года, за первые полгода потеряли 50%. Все рубли, которые были в портфеле в средине года, выросли на 100%. Общая доходность (1-50%)*(1+100%) — 1 = 0%.

IRR получается примерно 200% годовых. Первый рубль заработал за год 0%, а следующие 1000 рублей заработали 100% за полгода или 200% годовых. В среднем получается чуть меньше 200%, потому что 1000 рублей намного больше, чем рубль.

Обычно управляющий фондом не выбирает моменты времени, когда вкладчики принесут ему деньги. Если, как в нашем примере, вкладчики дружно принесут деньги в момент, когда рынок проходит дно, то он покажет космический IRR. Если случится наоборот, и вкладчики принесут деньги на пике рынка, то IRR будет кошмарным. Получается нелогично: одна и та же стратегия управляющего получит разные оценки в зависимости от того, когда клиенты принесут деньги. Здесь-то и нужен TWR, который показывает, насколько эффективно управляющий распоряжается имеющимися деньгами, когда бы их ни принесли.

Почему во второй половине прибыль 3 варианта указывается 8.7%, хотя при расчете она указана 10.34%, что совпадает с 6ым вариантом?

Спасибо за внимательность! Осталось от чернового варианта, где был немного другой пример. Поправил.

1. О «предельных» величинах. А почему при расчёте средней стоимости активов берутся точки отсечения раз в день? Это оправдано только в том, случае, если соответствующий порядок расчёта закреплен нормативно, например, инструкциями ЦБ. В противном случае, чем гранулированнее веса, тем точнее результат. Особенно если речь идет про предельные случаи 🙂 Я бы считал среднюю арифметическую примерно так: Pa = sum(i, T0, T1, Pi * (Ti1 — Ti0)) / (T1 — T0), где T — это Unix Timestamp, (Ti1 — Ti0) — длительность сохранения определенной цены портфеля Pi (иначе «срок» в терминах статьи, T1 и T0 — конец и начало отчетного периода в целом.

2. О средних величинах. Существует теоретически бесконечное количество методик расчёта средних: обратноквадартическая, гармоническая, геометрическая, арифметическая, квадратическая, и т.д. с любой произвольной степенью в виде целого числа. Чем больше степень выбранного типа средней, тем выше итоговое значение. Например, средняя гармоническая от 5 и 11 = 6,875, геометрическая — примерно 7,416, арифметическая — 8 и т.д. Уже на этапе выбора средней для расчёта дисконтированного процента возможно определённое «жульничество» со статистикой: если банк хочет прорекламировать более высокую доходность, он может брать среднее квадратическое значение вместо арифметического. Но в статистике есть консенсус использовать в качестве средней то, что соответствует типу соответствующих значений. Например, для расчёта средней величины по индексам широко используется среднее геометрическое значение. Так как индекс, — это соотношение одной величины к другой, например, 101/100 и 105/101, напрашивается не складывание дробей с делением на 2 (арифметическая), а перемножение дробей с извлечением корня в степени, равной их количеству (геометрическая). Дроби сокращаются, потерь в вычислении меньше! В конкретном примере статьи, на мой взгляд, выбор самого распространенного метода арифметической средней для расчёта среднего баланса инвестсчёта является в целом верным, так как мы сравниваем не связанные друг с другом значения цены портфеля, но не единственно возможным. В случае «капитализации процентов» (применим термин вкладов к инвестиционному счёту) логичнее применять геометрическую среднюю, так как мы будем иметь дело с цепными индексами.

3. Что касается экономической части статьи. В отличие от метода выбора средней выбор методики расчёта доходности в целом основан, по моему мнению, на том, что именно мы пытаемся узнать.

Для начала стоит отметить, что весами при расчёте средней доходности может выступать не только время, но и сама цена, которая используется в расчете внутренней нормы рентабельности IRR. То, о чём идёт в речь в большей части статьи — это TWR, Time-Weighted Return, доходность, взвешенная по времени, которая в упрощённом случае расчитывается модифицированным методом Дитца. Собственно о нём, на мой взгляд, в некотором упрощении в основном речь и идёт в статье. Для истинного TWR необходимо, во-первых, разбивать интервалы времени в соответствии с движением средств, во-вторых, включать в расчёт все комиссии сразу. Ну и по факту в формуле рассчитывается «сложный процент». Позволю себе привести формулу также из вики (статья):  .

.

Эта формула в конечном итоге показывает именно «качество» осуществления инвестиций, применяется для ретроспективных данных, учитывает движение средств и, на мой взгляд, лучше подходит для сопоставления со вкладами. Именно TWR обычно используется для оценки инвестпортфелей, в то время как IRR, внутренняя норма рентабельности, используется для прогнозирования менее ликвидных активов типа ипотеки, венчурного финансирования и др.

Спасибо за столь развернутый комментарий!

По п.1. согласен с вами. Гранулярность в один день беру в первую очередь из-за использования такой гранулярности банками и проч.финансовыми институтами для проведения расчетов, ну и, конечно, как более привычную. Как я цитировал в статье, например НК РФ для расчет стоимости имущества использует гранулярность в 1 месяц, но на мой субъективный взгляд, такая гранулярность ну очень уже грубая.

п.2. согласен с вами. Я сознательно не учитывал капитализацию, чтобы не усложнять расчеты. Хотя, если рассматривать горизонты более 1 года, то пренебрегать капитализацией %% уже, пожалуй, не стоит

п.3 у меня цель была — именно постараться привести доходность к некоторому индикативному показателю, выраженному в % годовых, как более понятному для «домохозяек»

Можно и в % годовых посчитать, если взять начальную и конечную точку соответственно. Метод далеко не простой, лучше его считать с помощью кода и брокерского API, но он именно учитывает движение средств (в том числе комиссии), что для Вас, как я понял, тоже является ключевым требованием.

Add. Гранулярность для имущества особо не важна, имхо, так как вы не можете произвольно докупить или продать комнату для квартиры, например. Поэтому налоговиков тут понять можно, их метод как раз ближе к IRR. Единственная явная недоработка тут — это то, что у нас криптовалюты признали имуществом. Для них такой поход по понятным причинам не особо хорошо действует 🙂

В моем случае надежды на брокера нет, Брокер в своем отчете дает информацию о движении денежных средств и бумаг, считает абсолютные цифры прибылей/убытков. Какие-то % он показывает в личном кабинете, но вот как они посчитаны — даже персональный менеджер ответить не смог %)

Поэтому задачей пересчета абсолютных цифр в более понятные для сравнения с теми же депозитами «% годовых» озадачился я сам.

Только полноправные пользователи могут оставлять комментарии. Войдите, пожалуйста.

Источник