- Сальдо прямых иностранных инвестиций это

- Методологический комментарий к платежному балансу Российской Федерации

- Общие понятия статистики платежного баланса

- Интерпретация знаков платежного баланса (согласно РПБ6)

- Структура и характеристика платежного баланса

- Счет текущих операций и счет операций с капиталом

- Финансовый счет

Сальдо прямых иностранных инвестиций это

ЛЕКЦИЯ № 3. Иностранные инвестиции

1. Отток капитала

За последние годы в России появились предприятия и предприниматели, накопившие крупные капиталы. Крупные средства переводятся в западные банки из-за неустойчивого экономического положения в стране. Ожидалось, что Россия станет обращаться к зарубежным кредиторам для финансирования больших инвестиций по мере того, как страна акклиматизируется к рыночным отношеням. Этого не происходит, поэтому отток денежных ресурсов из России в несколько раз превышает их приток.

В 1993 г. Россия выдала более крупные кредиты зарубежным заемщикам, чем заняла сама.

Сальдо по активу текущего платежного баланса России (когда граждане ссужают больше денег, чем занимают) составило около 10 млрд долларов.

Это усилило инвестиционный «голод» в стране и привело к дальнейшему ослаблению национальной валюты.

Значительная часть накопленных российскими бизнесменами средств под влиянием риска возможного социального взрыва, при инфляции и непрерывном падения курса рубля, переправляется в западные банки или используется для покупки ценных бумаг и недвижимости.

Экономика России слишком нестабильна для осуществления долгосрочных инвестиций.

В связи с этим предприятия используют свои средства не для капиталовложения внутри страны, а для выдачи кредитов за рубеж.

Компании-экспортеры в основном хранят свои доходы на счетах в зарубежных банках вместо того, чтобы они находились в России и направлялись на новые инвестиции.

Этот процесс, известный как утечка капитала, в большинстве случаев носит противозаконный характер.

И все-таки гораздо надежнее помещать капитал в зарубежный банк со стабильной экономикой, чем в нестабильную российскую экономику.

Крупномасштабный отток иностранной валюты за пределы России вынудил принять организационно-правовые меры по усилению контроля за возвратом валютной выручки в страну.

Для того чтобы российские предприятия не боялись инвестировать средства в экономику России, нужно создать условия для уменьшения инвестиционного риска.

Величина риска может быть уменьшена за счет снижения инфляции, принятия стабильного экономического законодательства, основанного на рыночных потенциалах.

Главные источники оттока капитала могут быть как легитимными, так и нелегитимными.

В число легитимных источников включаются санкционированные инвестиции в экономику прочих стран в качестве создания совместных предприятий или дочерних фирм.

Совокупные масштабы оттока валюты не могут точно измеряться, так как финансовая статистика, естественно, учитывает только их легальную часть.

Технология проведения рыночных реформ предполагает последовательность.

Вместе со стимулированием притока капитала сразу же должны приниматься меры, препятствующие оттоку капитала заграницу.

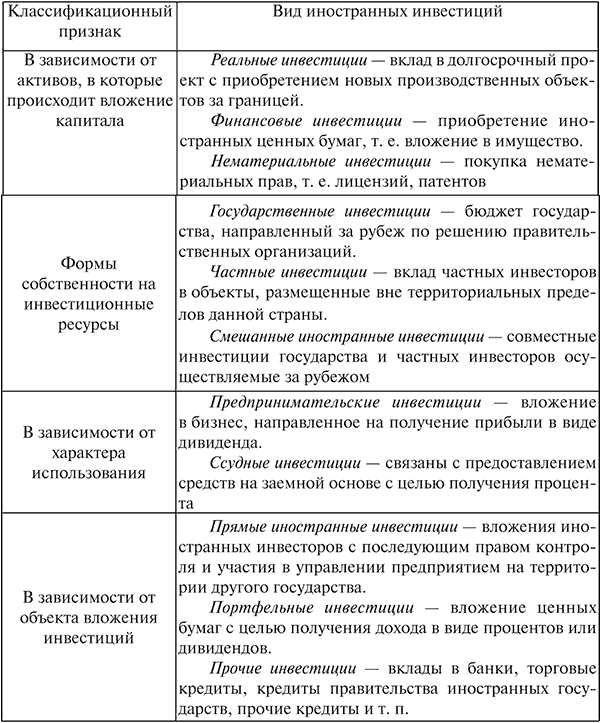

2. Виды иностранных инвестиций

Осуществляемые на основе эффективного сотрудничества между странами потоки инвестиционного капитала приобретают все большее значение.

Иностранные инвестиции – это вклад иностранного капитала в активы национальных компаний.

Это может осуществляться как в денежной, так и в товарной форме.

Иностранные инвестиции – это то, что помогает стабилизировать экономику страны и способствует ее росту.

Классификация иностранных инвестиций

Финансовые ресурсы компании недолговечны, поэтому их очень сложно восполнить путем привлечения различных кредитов и займов. На это влияют высокая норма прибыли и низкий уровень налогообложения.

Выход из строя основных производственных фондов не должен превышать 25 % производственных мощностей. В 2006 г. он составил 50 %.

Поэтому для того, чтобы обеспечить процесс воспроизводства, объем инвестиций ежегодно должен составлять от 100 до 170 млн долларов. Существует ряд преимуществ привлечения в страну иностранных инвестиций:

1) возможность получения дополнительного финансирования крупных инвестиционных проектов;

2) передача опыта, накапливаемого страной-инвестором на мировом рынке;

3) стимуляция развития и роста внутренних инвестиций;

4) получение доступа к новейшим технологиям и методам организации производства;

5) помощь в разрешении денежных затруднений страны.

На территории Российской Федерации вложения иностранного капитала в объекты предпринимательской деятельности осуществляются на основе Федерального закона от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации».

Иностранным инвестором могут быть: иностранные юридические лица, организации, не являющиеся юридическим лицом, граждане, постоянно проживающие за рубежом, а также иностранные государства.

Иностранные инвестиции в России могут осуществляться путем:

1) долевого участия в предприятиях совместно с гражданами страны;

2) создания новых предприятий, принадлежащих иностранным инвесторам;

3) приобретения имущества и ценных бумаг;

4) получение прав на пользования землей и природными ресурсами;

5) заключение договоров, предусматривающих другие формы применения иностранных инвестиций.

Иностранные инвестиции подразделяются на: прямые, портфельные и пр.

Прямые иностранные инвестиции – это вложения, предусматривающие долговременные отношения между партнерами. Прямые зарубежные инвестиции – это больше, чем просто финансирование капиталовложений в экономику, хотя и необходимое России.

Эти инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Иностранная компания приносит с собой новые способы организации производства, новые технологии и прямой выход на мировой рынок.

Воздействуя на национальную экономику в целом, прямые иностранные инвестиции имеют преимущественное значение. Их роль заключается в следующем:

1) способность расширить инвестиционные процессы, поднять и оживить экономику;

2) передача опыта, обучение различным ноу-хау;

3) стимуляция производственных вложений;

4) помощь в развитии среднего и малого бизнеса;

5) устранение безработицы и повышение уровня доходов населения.

Портфельные иностранные инвестиции – приобретение прав на будущий доход посредством вложения капитала в акции иностранных предприятий без приобретения пакета акций. В этом случае необязательно создание новых производственных мощностей и контроль за ними.

Способы портфельного инвестирования:

1) покупка ценных бумаг на рынке заграничных государств;

2) покупка ценных бумаг в своей стране;

3) вклад капитала в иностранные паевые фонды.

Портфельные инвестиции отличаются от прямых тем, что перед ними не ставится задача контроля над предприятием.

Прочие инвестиции – кредиты иностранных финансовых организаций под гарантию правительства страны-заемщика. Этот вид иностранных инвестиций занимает более 57 % от общего объема инвестиций.

Государство гарантирует экспорт частного капитала. Страхование частных инвесторов государством практикуется во многих странах. Регулирование иностранных инвестиций между странами осуществляется заключением международных договоров. Есть ряд причин, по которым на сегодняшний день в России затруднено привлечение иностранного капитала:

1) отсутствие стабильной правовой базы затрудняет регулирование деятельности иностранных инвесторов;

2) ухудшение материального положения большей части населения;

3) активный рост коррупции и криминала в предпринимательской деятельности;

4) неразвитая инфраструктура, в том числе транспорт, связь, система коммуникаций, гостиничный сервис;

5) нестабильная политическая ситуация;

6) большие налоги и пошлины.

Но Россия может заинтересовать иностранных инвесторов:

1) богатые и недорогие природные ресурсы;

2) молодые высококвалифицированные и быстро обучаемые кадры;

3) большой внутренний рынок;

4) дешевая рабочая сила;

5) возможность участия иностранных инвесторов в приватизации;

6) быстрая сверхприбыль.

При правильном использовании возможностей Россия может выйти на первое место среди других западноевропейских стран. Официальная политика предполагает оказание поддержки прямым зарубежным инвестициям, но в силу вышеописанных причин иностранные компании испытывают большие затруднения, вкладывая капитал в российскую экономику.

Ранжирование стран мирового сообщества по индексу инвестиционного климата или обратному ему индексу риска являются обобщающим критерием инвестиционной привлекательности страны и критерием для зарубежных инвесторов.

Сегодня в России правовые условия для деятельности иностранных инвесторов являются критическими по сравнению с иными странами. В настоящее время правительство разрабатывает поправки к Закону об иностранных инвестициях.

Планируется освободить организации с иностранными инвестициями от уплаты импортных пошлин и налогов на необходимые производственные материалы и предоставить им право собственности на землю при создании новых предприятий.

Благодаря этому инвестиции из-за границы должны оказаться более перспективными.

3. Пути и меры по привлечению иностранных инвестиций

Привлечение инвестиций (как национальных, так и иностранных) в экономику России является необходимым средством устранения инвестиционного «голода» в государстве.

Важным моментом является страхование инвестиций от некоммерческих рисков.

Присоединение России к Многостороннему агентству по гарантиям инвестиций (МИГА), страхующему деятельность от политических и прочих некоммерческих рисков, является важным ходом в этой сфере.

Правила и законы, должны давать гарантию их применения к деятельности потенциальных инвесторов.

Правовой режим в России непостоянен, так как находится в стадии постоянного реформирования. Потребность государства в иностранных инвестициях составляет 10–12 млрд долларов в год. Хотя для того, чтобы иностранные инвесторы сделали такие вложения, нужны очень существенные преобразования в инвестиционном климате.

В ближайшем будущем законодательная база функционирования иностранных инвестиций должна будет улучшиться за счет принятия новейших редакций Закона об инвестициях, Закона о свободных экономических зонах и Закона о концессиях.

Большое значение также окажет законодательное определение прав собственности на землю.

Чтобы облегчить доступ иностранных инвесторов к информации о положении на инвестиционном рынке России, был создан Государственный информационный центр содействия инвестициям, организовавший банк предложений российской стороны по объектам инвестирования.

Для улучшения инвестиционного климата и стабилизации экономики требуется принятие ряда существенных мер, которые направлены на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, непосредственно относящихся к решению вопроса о привлечении иностранных инвестиций.

Первоочередными мерами, имеющими общий характер, являются:

1) достижение между различными структурами власти, политическими партиями и прочими общественными организациями национального согласия;

2) ускорение работы Государственной думы над уголовным законодательством и Гражданским кодексом, целями которой является создание цивилизованного некриминального рынка в стране;

3) радикализация борьбы с преступностью;

4) ограничение темпов инфляции всеми мерами, известным в мировой практике, за исключением невыплаты работающим зарплаты;

5) пересмотр налогового законодательства в области стимулирования производства, а также его упрощение;

6) мобилизация свободных средств населения и предприятий на инвестиционные нужды с помощью увеличения процентных ставок по депозитам и вкладам;

7) внедрение в строительство системы оплаты объектов за конечную строительную продукцию;

8) запуск предусмотренного законодательством механизма банкротства;

9) предоставление налоговых льгот банкам, иностранным и отечественным инвесторам, которые идут на долгосрочные инвестиции, с тем, чтобы целиком компенсировать им убытки от очень медленного оборота капитала по сравнению с другими направлениями их деятельности;

10) формирование общего рынка со свободным перемещением товаров, капитала и рабочей силы в республиках бывшего СССР.

В числе мер по активизации инвестиций надо отметить:

1) срочное рассмотрение и принятие Думой нового закона об иностранных инвестициях в России;

2) принятие законов о концессиях и свободных экономических зонах;

3) создание системы приема иностранного капитала, которая включает конкурентную и широкую сеть институтов государства, коммерческих банков и страховых организаций, страхующих иностранный капитал от коммерческих и политических рисков, информационно-посреднических центров, которые занимаются подбором и заказом актуальных проектов для России, поиском инвесторов, заинтересованных в их реализации и оперативном оформлении сделок «под ключ»;

4) создание в России за короткие сроки национальной системы мониторинга инвестиционного климата;

5) разработка и принятие программы укрепления курса рубля и перехода к его полной конвертируемости.

Эти меры существенно помогают притоку иностранных и национальных инвестиций.

Источник

Методологический комментарий к платежному балансу Российской Федерации

Концептуальной и методологической основой является шестое издание Руководства по платежному балансу и международной инвестиционной позиции МВФ (РПБ6).

Общие понятия статистики платежного баланса

Платежный баланс — это статистический отчет, в котором отражаются все экономические операции между резидентами и нерезидентами, которые произошли в течение отчетного периода.

Платежный баланс построен на основе принципа «двойной записи», при котором каждая операция отражается дважды — по кредиту одной статьи и дебету другой. Сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а их общее сальдо должно равняться нулю. Однако на практике такой баланс не достигается. Это происходит потому, что данные, характеризующие разные стороны одной и той же операции, берутся составителями платежного баланса из разных источников.

Экономическая операция между резидентом и нерезидентом — это взаимодействие двух институциональных единиц, которое осуществляется по взаимному соглашению или в силу действия закона и сопровождается обменом экономическими ценностями или трансфертом. Операция предполагает обмен экономическими ценностями и потому состоит из двух экономических потоков, по одному в каждом направлении. Трансферты— это передача реальных или финансовых ресурсов одной единицей другой единице без получения взамен какого-либо стоимостного эквивалента.

Институциональная единица является резидентом экономической территории той страны, которая является центром ее преобладающего экономического интереса (как правило, институциональная единица считается резидентом в случае осуществления экономической деятельности на данной территории сроком один год и более).

Институциональные единицы объединяются в институциональные секторы. В платежном балансе выделяются: центральный банк, банки, органы государственного управления, прочие секторы, которые подразделяются на два подсектора — (1) другие финансовые организации (кроме банков) и (2) нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства.

Данные в платежном балансе группируется по трем счетам: счет текущих операций, счет операций с капиталом и финансовый счет.

В текущем счете отражаются потоки товаров, услуг, первичных и вторичных доходов между резидентами и нерезидентами на валовой основе.

Счет операций с капиталом охватывает операции с непроизведенными нефинансовыми активами и с капитальными трансфертами между резидентами и нерезидентами.

Финансовый счет отражает приобретение резидентами иностранных финансовых активов и принятие обязательств резидентами по отношению к нерезидентам. Финансовые операции отражаются на чистой основе, что означает сальдирование, т.е. приобретение минус выбытие по финансовым активам и обязательствам раздельно.

Финансовый счет группируется по функциональным категориям, институциональным секторам, финансовым инструментам и срокам погашения (для долговых инструментов).

Просроченная задолженность учитывается вместе с тем финансовым инструментом, по которому она возникла.

Величина сальдо счета текущих операций отражает разницу между сбережениями и инвестициями в экономике. Сальдо по операциям с товарами и услугами является одной из составляющих ВВП (при его расчете по методу конечного потребления). Величина сальдо счета текущих операций и счета операций с капиталом представляет собой чистое кредитование или чистое заимствование экономики страны в отношении остального мира и концептуально равна величине сальдо по финансовому счету. Возникающая на практике разница между ними является статистическим расхождением и отражается в платежном балансе в статье «Чистые ошибки и пропуски».

Интерпретация знаков платежного баланса (согласно РПБ6)

| Компоненты платежного баланса | Интерпретация знаков + и — |

|---|---|

| Сальдо счета текущих операций | + профицит; — дефицит |

| Сальдо товаров и услуг | + профицит; — дефицит (экспорт — импорт) |

| Экспорт | + |

| Импорт | + |

| Сальдо первичных доходов, сальдо вторичных доходов | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Сальдо счета операций с капиталом | + профицит; — дефицит (к получению — к выплате) |

| К получению | + |

| К выплате | + |

| Чистое кредитование/ чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) | + чистое кредитование — чистое заимствование |

| Чистое кредитование/ чистое заимствование (сальдо финансового счета) | + чистое кредитование — чистое заимствование (активы — обязательства) |

| Чистое приобретение финансовых активов | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистое принятие обязательств | + увеличение обязательств по отношению к нерезидентам — уменьшение обязательств по отношению к нерезидентам |

| Международные резервы (резервные активы) | + увеличение требований к нерезидентам — уменьшение требований к нерезидентам |

| Чистые ошибки и пропуски | сальдо финансового счета — сальдо счета текущих операций и счета операций с капиталом |

Структура и характеристика платежного баланса

Данные платежного баланса Российской Федерации формируются в нескольких презентациях, имеющих различные группировки данных и степень их детализации.

Основные агрегаты представляют собой набор главных компонентов платежного баланса, рекомендованных в РПБ6, а также ряд компонентов, дополнительно выделенных в финансовом счете, представляющих аналитический интерес для характеристики экономики Российской Федерации. В данном представлении показатели, в отличие от аналитического представления, группируются согласно СНС и другим системам макроэкономической статистики.

Стандартные компоненты. Перечень компонентов для данной презентации определен Международным Валютным Фондом и является стандартным для всех стран при передаче данных в МВФ. Оно является наиболее подробным и включает собственно стандартные компоненты, справочные статьи и дополнительные статьи.

Стандартные компоненты представляют собой неотъемлемые компоненты системы, учитываемые при расчете итоговых и балансирующих показателей.

Справочные статьи представляют собой элемент стандартной формы представления данных, но они не включаются в расчет итоговых показателей.

Дополнительные статьи — компоненты, которые не входят в состав стандартной формы представления (не обязательны для заполнения), но составляются в зависимости от конкретных экономических условий. В данной презентации дополнительные статьи выделяются курсивом.

Аналитическое представление является такой реорганизацией стандартного представления статистики платежного баланса, которое проводит базовое разграничение между (1) резервными активами и тесно связанными с ними статьями (кредиты и займы МВФ, исключительное финансирование) и (2) прочими операциями. В платежном балансе Российской Федерации в качестве итогового сальдо из финансового счета вынесены Резервные активы.

В качестве основных агрегатов в платежном балансе Российской Федерации выделяются следующие статьи:

| 1. Счет текущих операций |

| А. Товары и услуги |

| 1. Товары |

| 2. Услуги |

| Б. Первичные доходы |

| 1. Оплата труда |

| 2. Доходы от инвестиций |

| 3. Рента |

| В. Вторичные доходы |

| 2. Счет операций с капиталом |

| А. Непроизведенные нефинансовые активы |

| Б. Капитальные трансферты |

| Чистое кредитование/чистое заимствование (сальдо счета текущих операций и счета операций с капиталом) |

| Чистое кредитование/чистое заимствование (сальдо финансового счета) |

| 1. Прямые инвестиции |

| 1.1. Чистое приобретение финансовых активов |

| 1.2. Чистое принятие обязательств |

| 2. Портфельные инвестиции |

| 2.1. Чистое приобретение финансовых активов |

| 2.2. Чистое принятие обязательств |

| 3. Производные финансовые инструменты |

| 3.1. Чистое приобретение финансовых активов |

| 3.2. Чистое принятие обязательств |

| 4. Прочие инвестиции |

| 4.1. Чистое приобретение финансовых активов |

| Прочее участие в капитале |

| Наличная иностранная валюта |

| Текущие счета и депозиты |

| Ссуды и займы |

| Страховые, пенсионные программы и программы стандартных гарантий |

| Торговые кредиты и авансы |

| Задолженность по товарным поставкам на основании межправительственных соглашений |

| Неклассифицированные операции |

| Прочая дебиторская задолженность |

| 4.2. Чистое принятие обязательств |

| Прочее участие в капитале |

| Наличная национальная валюта |

| Текущие счета и депозиты |

| Ссуды и займы |

| Страховые, пенсионные программы и программы стандартных гарантий |

| Торговые кредиты и авансы |

| Прочая кредиторская задолженность |

| Специальные права заимствования |

| 5. Резервные активы |

| Чистые ошибки и пропуски |

Счет текущих операций и счет операций с капиталом

Товары

По данной статье отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). Кроме экспорта и импорта товаров, учитываемых ФТС России, в данную статью включаются вывоз и ввоз товаров, не наблюдаемые ФТС России: рыбы и морепродуктов, выловленных в открытом море и проданных нерезидентам без пересечения границы; приобретаемых транспортными средствами в российских (иностранных) портах; недекларируемых и/или недостоверно декларируемых при ввозе юридическими лицами; вывозимых (ввозимых) физическими лицами, прочих товаров, переход прав собственности на которые осуществляется без пересечения ими границы; а также чистый экспорт товаров в рамках перепродажи товаров вне экономической территории России.

Из товаров, учитываемых ФТС России, исключаются товары, учитываемые в соответствии с таможенными режимами переработки товаров.

Экспорт и импорт товаров приводятся в ценах ФОБ (ФОБ — условие продажи товара, согласно которому в цену товара включаются его стоимость и расходы по страхованию, доставке и погрузке товара на борт транспортного средства на границе страны-экспортера).

Услуги

По данной статье отражаются услуги, предоставленные резидентами нерезидентам (экспорт услуг) и оказанные нерезидентами резидентам (импорт услуг). Показатель охватывает транспортные услуги; услуги по переработке товаров, принадлежащим другим сторонам; услуги по техническому обслуживанию и ремонту товаров; услуги, связанные с поездками; услуги строительства; страховые услуги; финансовые услуги; плата за пользование интеллектуальной собственностью; телекоммуникационные услуги; услуги в сфере культуры и отдыха; государственные услуги; прочие деловые услуги.

Оплата труда

Статья показывает вознаграждение работников-резидентов, временно занятых в зарубежной экономике, и выплаты нерезидентам, работающим в Российской Федерации.

Доходы от инвестиций

По данной статье отражаются доходы резидентов, полученные от владения иностранными финансовыми активами (в форме прямых, портфельных и прочих инвестиций) и аналогичные доходы, выплачиваемые нерезидентам, по результатам их инвестирования в российскую экономику. Доходы включают в себя дивиденды, реинвестированные доходы и проценты.

Рента

По данной статье регистрируются доходы, полученные резидентами от предоставления им в пользование земли и природных ресурсов нерезидентами, и наоборот.

Вторичные доходы

Счет вторичных доходов отражает текущие трансферты между резидентами и нерезидентами. Основным компонентом этого счета являются личные трансферты, которые включают все текущие трансферты в денежной и натуральной форме, получаемые российскими домашними хозяйствами от домашних хозяйств-нерезидентов, или производимые российскими домашними хозяйствами в пользу домашних хозяйств- нерезидентов. Переводы работающих более одного года иностранных граждан рассматриваются как операции резидентов и включаются в показатель личных трансфертов, а также выделяются отдельно как дополнительная статья.

К текущим трансфертам также относятся налоги на доходы и имущество, отчисления на социальные нужды, социальные пособия, страховые премии и возмещения (кроме страхования жизни), трансферты в рамках международного сотрудничества, другие текущие трансферты.

Непроизведенные нефинансовые активы

По данной статье учитывается приобретение и выбытие товаров, не являющихся результатом производства (земля и ее недра), и/или активов нематериального характера, таких как патенты, авторские права, торговые знаки, права в системе франчайзинга и др.

Капитальные трансферты

Включаются операции, в процессе которых одна из сторон предоставляет ресурсы для инвестиционных целей другой стороне, не получая взамен экономических ценностей. К капитальным трансфертам относятся крупные операции, не имеющие регулярного характера — прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и др.

Финансовый счет

Прямые инвестиции

Прямые инвестиции — форма иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью приобретения устойчивого влияния на деятельность предприятия, расположенного в другой стране. Приобретение устойчивого влияния подразумевает установление долгосрочных отношений между инвестором и указанным предприятием, а также существенную роль инвестора в управлении этим предприятием. К числу операций, отражаемых как прямые инвестиции, относятся не только исходная операция по приобретению участия в капитале, но и все последующие финансовые операции между этим инвестором и данным предприятием. В соответствии с международным определением прямого инвестирования, вложенные средства рассматриваются как прямые инвестиции, если инвестор владеет 10 и более процентами обыкновенных акций предприятия. К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование), а также операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.

Прямые инвестиции учитываются в форме участия в капитале, реинвестирования доходов и долговых инструментов, исключая операции с долговыми инструментами между финансовыми посредниками, связанными отношениями прямого инвестирования.

Портфельные инвестиции

К портфельным инвестициям относятся операции между резидентами и нерезидентами, связанные с долговыми ценными бумагами и ценными бумагами, обеспечивающими участие в капитале, кроме тех, которые включены в прямые инвестиции и резервные активы.

Производные финансовые инструменты

Производные финансовые инструменты представляют собой финансовые инструменты, которые привязаны к другим специфическим инструментам, показателям или биржевым товарам и с помощью которых на финансовых рынках могут перепродаваться специфические финансовые риски независимо от базового инструмента. В платежном балансе эта категория подразделяется на операции с опционами и с контрактами форвардного типа.

Прочие инвестиции

В этой статье отражается остаточная категория инвестиций, которая включает все операции, которые не отнесены к прямым и портфельным инвестициям, производным финансовым инструментам и резервным активам. В платежном балансе Российской Федерации в аналитических целях и в связи со значительным объемом таких операций, помимо стандартных компонентов выделяются отдельно данные об операциях между резидентами и нерезидентами с наличной иностранной валютой и с наличными российскими рублями, о задолженности по поставкам на основании межправительственных соглашений, и о сомнительных операциях. К сомнительным относятся имеющие признаки фиктивности операции, связанные с торговлей товарами и услугами, с покупкой/продажей ценных бумаг и предоставлением кредитов, целью которых является трансграничное перемещение денежных средств.

Резервные активы

Резервные активы представляют собой высоколиквидные иностранные активы, которые находятся в распоряжении Банка России и Правительства Российской Федерации и контролируются ими в целях удовлетворения потребностей в финансировании платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях. Резервные активы состоят из монетарного золота, специальных прав заимствования (СДР), резервной позиции в МВФ, наличной валюты и депозитов, ценных бумаг, производных финансовых инструментов и прочих требований.

Источник