- Дисконтированный индекс доходности DPI

- Как рассчитать индекс рентабельности инвестиций (PI)

- Формулы и примеры

- Что такое индекс рентабельности инвестиций (PI)

- Как рассчитать индекс доходности

- Анализ PI-индекса

- Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

- Метод дисконтирования денежных потоков

- Дисконтированные показатели оценки эффективности инвестиционного проекта

- Чистый дисконтированный доход (NPV)

- Критерий чистого дисконтированного дохода

- Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

- Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

- Индекс доходности (DPI)

- Норма индекса доходности

- Пример расчета индекса доходности (DPI)

- Дисконтированный срок окупаемости (DPР)

- Критерий эффективности проекта на основе DPP

- Внутренняя норма доходности (IRR, ВНД)

- Критерии внутренней нормы доходности проекта (IRR, ВНД)

- Определение внутренней нормы доходности с помощью программы Excel

- Графический способ определения внутренней нормы доходности

- Вычисление внутренней нормы доходности методом линейной аппроксимации

- Чистая терминальная стоимость (NTV, ЧТС)

- Принципы принятия проекта на основе критерия NTV

- Модифицированная внутренняя норма прибыли (доходности) (MIRR)

- Критерий модифицированной внутренней нормы прибыли (доходности)

- Пример расчета MIRR

Дисконтированный индекс доходности DPI

Одним из вариантов модификации понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход. Результатом является дисконтированный индекс доходности (иногда называемый отношением дохода к издержкам (benefit cost ratio), выраженным в текущих стоимостях).

Формула для расчета дисконтированного индекса доходности:

DPI — дисконтированный индекс доходности, долей единиц;

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования), долей единиц;

n — суммарное число периодов (интервалов, шагов) t = 0, 1, 2, . n.

Определяется: как отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу.

Характеризует: эффективность (рентабельность) инвестиции, в относительных значениях.

Синонимы: Дисконтированный индекс рентабельности, ТС-индекс, PV-index, Present value index, Discounted Profitability Index, PVI.

Акроним: DPI

Недостатки: не явно подразумевается что средства полученные в результате проекта инвестируются по барьерной ставке (Rбар), нельзя сравнивать денежные потоки разной длительности.

Критерий приемлемости: DPI >= 1,0 (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03$

PV2 = 41000 / (1 + 0,092) 2 = 34382,59$

PV3 = 43750 / (1 + 0,092) 3 = 33597,75$

PV4 = 38250 / (1 + 0,092) 4 = 26899,29$

DPI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079.

Формула для расчета дисконтированного индекса доходности с учетом переменной барьерной ставки:

DPI — дисконтированный индекс доходности, долей единиц;

CFt — приток (или отток) денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

ri — барьерная ставка (ставка дисконтирования), доли единицы (при практических расчетах вместо (1+r) t применяют (1+r0)*(1+r1)*. *(1+rt), т.к. барьерная ставка может сильно меняться из-за инфляции и других составляющих);

n — суммарное число периодов (интервалов, шагов) t = 1, 2, . n.

Пример №2. DPI при переменной барьерной ставке.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Размер барьерной ставки — 11,4% в первом году;

10,7% во втором году;

9,5% в третьем году.

Вычислите дисконтированный индекс доходности денежного потока.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 7360 / (1 + 0,114) = $6066,82

PV2 = 5185 / (1 + 0,114)/(1 + 0,107) = $4204,52

PV3 = 6270 / (1 + 0,114)/(1 + 0,107)/(1 + 0,095) = $4643,23

DPI = (6066,82 + 4204,52 + 4643,23) / 12800 = 1,20739

Ответ: дисконтированный индекс доходности равен 1,207.

Как фирма устанавливает барьерную ставку, которую ей надлежит превысить, или назначает срок, за который следует обеспечить окупаемость, она может назначить и минимальный дисконтированный индекс доходности. Этот инструмент анализа решает технические проблемы, сопутствующие вычислению внутреннего коэффициента окупаемости (IRR). Денежные потоки могут в некоторый год оказаться отрицательными, а в следующий — положительными, однако ТС-индекс демонстрирует свою надежность, оставаясь при этом неизменным.

Дисконтированный индекс доходности как инструмент анализа в отличие от других методов используется недостаточно. Это обусловлено тем, что большинство управляющих, если они даже знают о существовании дисконтированного индекса доходности, не представляют, как его применять.

Заслуживающая доверия оценка 40% для IRR предполагает, что данный проект, скорее всего, весьма хорош. Однако если бы стало известно, что проект имеет дисконтированный индекс рентабельности, равный 1,10, то мы не знали бы, как это интерпретировать. Поскольку дисконтированный индекс доходности определяется денежными потоками, дисконтированными при барьерной ставке, принятой на предприятии, любое значение индекса, превышающее 1,0, приемлемо с точки зрения финансовой перспективы. Например, если барьерная ставка фирмы равна 36% и рассматривается инвестиция с IRR, равным 32%, то значение дисконтированного индекса рентабельности будет меньше 1,0. Барьерная ставка другого предприятия могла быть 16%, и тот же самый проект, инвестиции 26%, имел бы в таком случае дисконтированный индекс рентабельности, существенно превосходящий 1,0.

Главная  Методики финансового и инвестиционного анализа Инвестиционный анализ Дисконтированный индекс доходности

Методики финансового и инвестиционного анализа Инвестиционный анализ Дисконтированный индекс доходности

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Как рассчитать индекс рентабельности инвестиций (PI)

Формулы и примеры

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI).

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Что такое индекс рентабельности инвестиций (PI)

Понятия рентабельности, прибыльности и доходности в экономике означают степень эффективности работы вложенных средств. Эти показатели близки по смыслу физическому коэффициенту полезного действия.

В общем виде оценка доходности затрат производится по их результативности. Коэффициент рентабельности характеризует отношение суммы входящих денежных потоков к величине капитала, израсходованного на их получение. Он легко определяется «задним числом», методом деления одного показателя на другой.

Задача усложняется, если планируется финансирование инвестиционного проекта с трудно-прогнозируемым экономическим эффектом.

Индекс прибыльности (PI – аббревиатура английского термина Profitability Index) определяется как результат отношения сумм дисконтированного дохода и вложенного капитала. Иными словами, индекс показывает, сколько копеек приносит каждый рубль, потраченный на реализацию проекта. Особого пояснения требует слово «дисконтированный». В контексте, термин означает перерасчет прибыли с учетом фактора времени.

В течение срока реализации проекта деньги успевают обесцениться за счет инфляции. Средства, размещенные на банковском депозите, обеспечивают пассивную прибыль по годовой ставке с минимальным риском и без всяких хлопот. По этой причине о доходности инвестиций финансист судит по возможным последствиям размещения тех же средств, но в другие объекты. При этом, он оценивает сопутствующие факторы:

- риски,

- оборачиваемость капитала,

- ликвидность приобретаемых активов,

- перспективность проекта.

Немалую роль играет опыт проведения аналогичных операций.

В конечном счете формируется решение, основанное на относительной доходности, то есть на соотношении предполагаемой прибыли с некими базовыми значениями.

Чем выше индекс рентабельности проекта, тем привлекательней бизнес, нуждающийся в финансировании. Обычной ситуацией считается наличие альтернативных предложений. При выборе лучшего варианта для вложений требуется сравнение нескольких инвестиционных проектов.

Необходим единый подход, позволяющий не допустить ошибку. Важна бывает и интуиция, присущая наиболее прозорливым бизнесменом, но без объективной оценки не обойтись. Критерием принятия оптимального решения выступает коэффициент доходности инвестиций, рассчитанный для каждого объекта вложения.

Как рассчитать индекс доходности

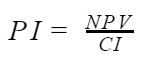

Метод определения рентабельности инвестиции (PI) проекта вкратце описан выше. Посчитать этот показатель можно по формуле:

- PI – индекс доходности инвестиций;

- NPV – сумма чистого дисконтированного дохода (с учетом ставки налога на прибыль);

- CI – величина вложенного капитала.

Как видно из математического выражения, индекс представляет безразмерный коэффициент: числитель и знаменатель — оба выражены в денежных единицах, которые взаимно сокращаются.

В некоторых случаях для удобства и наглядности PI измеряется в процентах. Для этого значение следует умножить на 100%.

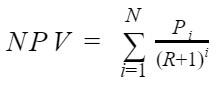

Чтобы дисконтировать (привести к актуальным условиям) доход, следует воспользоваться еще одной формулой:

- NPV – сумма чистого дисконтированного дохода;

- i – номер периода реализации проекта (года или месяца);

- N – общая продолжительность реализации проекта (в годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая входящим отдельным денежным потоком;

- R – дисконтная ставка.

Значение R устанавливается инвестором и является его внутренней нормой. В некоторых случаях оно равно ставке рефинансирования Центрального банка РФ, но чаще превышает ее. Дело в том, что у крупного предпринимателя есть альтернативные варианты вложений, обеспечивающие ему определенную отдачу. Отвлекая средства на менее рентабельные направления, бизнесмен несет потери.

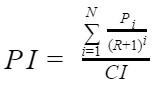

После простой подстановки, формула PI приобретает окончательный вид:

Теперь можно рассмотреть пример расчета.

- Сумма инвестиций в проект CI – 2 млн руб.

- Продолжительность реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

После подстановки значений получается результат:

Из полученной итоговой суммы дисконтированного дохода (в числителе формулы) можно сделать вывод о том, что она больше вложенного капитала, а значение PI указывает, во сколько раз.

Очевидно, что за трехлетний период времени инвестору вернутся деньги, превышающие сумму вложений на 18,7%.

Анализ PI-индекса

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный.

Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта:

- PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна.

- PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться.

- PI

Источник

Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

Метод дисконтирования денежных потоков

Дисконтирование денежных потоков очень актуально для определения наиболее точного значения эффективности инвестиционного проекта. Это обусловлено тем, что стоимость денег со временем меняется, например, под воздействием инфляции. А значит деньги, которые вкладывает инвестор на инвестиционном этапе, будут отличаться от тех денег, которые он получит во время реализации проекта. И чем больше горизонт расчета, тем большие расхождения в стоимости денег возникнут.

И следовательно, для того, чтобы адекватнее оценить эффективность бизнес-проекта, необходимо приведение всех платежей к одному моменту времени. Только в этом случае, у инвестора появляется возможность понять истинную ценность проекта и принять правильное решение.

Одним из способов достижения сравнимости является дисконтирование денежных потоков.

Таким образом, данные методы, в основе которых лежит дисконтирование денежных потоков, являются более точными нежели методы, базирующиеся на расчете простых показателей эффективностит проекта.

Дисконтированные показатели оценки эффективности инвестиционного проекта

Дисконтированные показатели эффективности инвестиционных проектов включают в себя:

- чистый дисконтированный доход (ЧДД, NPV);

- дисконтированный срок окупаемости (Tок, DPР);

- индекс доходности (ДИД, DPI);

- внутренняя норма доходности (ВНД, IRR);

- чистая терминальная стоимость (NTV, ЧТС);

- модифицированная внутренняя норма прибыли (доходности) (MIRR);

- и другие.

Чистый дисконтированный доход (NPV)

Основным показателем при оценке эффективности инвестиций является чистый дисконтированный доход проекта. Именно он показывает в абсолютной величине, сколько принесет проект инвестору.

Суть чистого дисконтированного дохода заключается в следующем. NPV (ЧДД) показывает, на сколько дисконтированные притоки проекта превышают дисконтированные оттоки по нему. То есть данный показатель учитывает то, что стоимость денег меняется во времени.

Чистый дисконтированный доход (NPV) – определяется путем сопоставления величины дисконтированных инвестиций с общей суммой дисконтированных денежных поступлений, порождаемых ими в течение расчетного периода.

По своей сути NPV отражает прогнозную оценку прироста экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Для расчета NPV (ЧДД) используется следующая формула:

Понятно, что, так как NPV — это доход от проекта, то он измеряется в денежных единицах.

Критерий чистого дисконтированного дохода

Для того чтобы принять решение на основе данного показателя, необходимо сравнить полученный NPV с критерием:

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

Если чистый дисконтированный доход равен 0, то проект окупается. Если NPV больше 0, то инвестиционную деятельность можно осуществлять.

Однако, если чистый дисконтированный доход 0, это вовсе не означает, что инвестор лишь окупит свои инвестиции. Окончательный вывод можно сделать, лишь зная принцип определения ставки дисконтирования. Ведь существуют случаи, когда нулевой чистый дисконтированный доход будет означать, что инвестор получит нормальную прибыль.

Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

Рассмотрим на примере, как определить чистый дисконтированный доход проекта и по его значению принять решение об эффективности проекта.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования – 10%.

Следовательно, на основе полученных результатов примера, можно сделать вывод, что инвестор сможет окупить свои вложения и получить дополнительно 246916,19 рублей.

Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

Необходимо обратить внимание на то, что если для каждого расчетного периода задана своя норма дисконта, то использование формулы не возможно. Это происходит из-за того, что деньги теряют свою стоимость не равномерно. Дисконтирование денежных потоков напрямую связано со ставкой дисконтирования.

Рассмотрим это на предыдущем примере. Но ставка дисконтирования в этом случае будет изменяться.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования по периодам составила: первый год – 5%, второй год — 7%, третий год — 10%, четвертый год — 15%.

Индекс доходности (DPI)

Не смотря на то, что показатель чистый дисконтированный доход, несомненно, имеет целый ряд преимуществ, но он имеет и существенный недостаток.

Этот недостаток заключается в том, что по показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В — 10 млн. рублей. Это не означает, что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть намного больше, чем по проекту А.

Для решения этой проблемы необходимо использование относительного показателя. Например, индекса доходности. Данный индекс может рассчитываться, как по каждому отдельному проекту (индекс доходности проекта), так и в целом по всему инвестиционному портфелю (индекс доходности проекта ).

Дисконтированный индекс доходности (DPI) – характеризует доход на единицу инвестиционных затрат и рассчитывается как отношение дисконтированных доходов по проекту к дисконтированной стоимости инвестиций.

Для определения дисконтированного индекса доходности используется следующая формула:

DPI измеряется в долях или, в связи с тем, что это экономический показатель, он может измеряться в рублях на рубль (руб./руб.).

Норма индекса доходности

На основании вышеприведенной формулы показателя можно сделать вывод, что он должен быть больше 1.

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

Таким образом, если полученное значение дисконтированного индекса доходности:

- больше 1, то проект приемлем;

- меньше 1, то инвестиции не оправданы.

Пример расчета индекса доходности (DPI)

Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как более эффективен. В то же время оба проекта приемлемы.

Дисконтированный срок окупаемости (DPР)

Дисконтированный срок окупаемости (DВР) – период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Таким образом, для определения дисконтированного срока окупаемости используется слудующее неравенство.

DPP определяется также как и PP двумя способами:

- соотношением суммарного объема инвестиций со средними значениями дохода по проекту;

- сопоставления денежных притоков и оттоков по периодам. Это белее точный способ.

Критерий эффективности проекта на основе DPP

Для того чтобы инвестиционный проект был приемлем, необходимо чтобы выполнялось следующее условие:

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

Следовательно, дисконтированный период окупаемости должен быть больше горизонта расчета по проекту.

Внутренняя норма доходности (IRR, ВНД)

Еще одним показателем эффективности проекта является внутренняя норма доходности (IRR, ВНД). На основании расчета IRR инвестор может определить не только эффективнее проект или нет, но и какой запас прочности у него.

Внутренняя норма доходности (IRR, ВНД) – это ставка дисконтирования, при которой проект становится безубыточным, т. е. NPV = 0.

Формула для расчета внутренней нормы доходности (IRR, ВНД) имеет следующий вид:

Критерии внутренней нормы доходности проекта (IRR, ВНД)

Для принятия решения об эффективности проекта на основе внутренней нормы доходности производится ее сравнение со ставкой дисконтирования принятой по проекту:

- IRR > r => Проект приемлем;

- r = IRR => Проект окупается и приносит минимальную величину нормальной прибыли;

- IRR Проект неэффективен.

Определение внутренней нормы доходности с помощью программы Excel

Для облегчения расчетов ВНД (IRR) очень хорошо можно использовать приложение Excel. В русскоязычной версии Excel есть встроенная функция, позволяющая без труда найти значение внутренней нормы доходности.

Эта функция называется ВСД. Пример ее использование приведен на рисунке.

Как видно из рисунка, проект А имеет IRR(ВНД)=24,20%. В то время как по проекту В IRR(ВНД)=18,80%.

Это позволяет сделать следующие выводы :

- Во-первых, проект А более привлекателен, у него больше доходность, так как по нему больше значение ВНД. Следовательно, он обладает большим запасом прочности.

- Во-вторых, если ставка дисконтирования по первому проекту меньше IRR(ВНД)=24,20%, то проект в целом приемлем.

- В-третьих, если ставка дисконтирования по второму проекту меньше IRR(ВНД)=18,80%, то проект также приемлем.

Графический способ определения внутренней нормы доходности

∆ = (IRR — r) характеризует запас прочности проекта

Рассмотрим на предыдущем примере, в котором внутренняя норма доходности определялась с помощью программы Excel, графический способ ее нахождения.

Если например ставка дисконтирования по проекту выбрана равная 10%, то запас прочности по проекту А составит 14,2%, а по проекту В — 8,8%.

Вычисление внутренней нормы доходности методом линейной аппроксимации

Рассмотрим на примере принципы вычисления ВНД методом линейной аппроксимации. Для этого возьмем проект А, рассматриваемый ранее.

Для проекта А при ставке дисконтирования 15% NPV(ЧДД) равен 301317 рублей, а при ставке 25% NPV(ЧДД) становится отрицательным и равен -21440 рублей. Необходимо найти IRR(ВНД).

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

Вывод: Как мы видим значения ВНД, полученные тремя этими способами приблизительно равны. Понятно, что наиболее точный способ — это вычисление в программе Excel.

Чистая терминальная стоимость (NTV, ЧТС)

Чистая терминальная стоимость (NTV, ЧТС) – это наращенные чистые доходы на конец периода.

,

,

где t – анализируемый период.

Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV — принцип наращивания.

Данное отличие представлено на рисунке.

Принципы принятия проекта на основе критерия NTV

Принципы оценки эффективности инвестиционного проекта на основе расчета показателя чистой терминальной стоимости (ЧТС, NTV) аналогичны принципам оценки на основе расчета чистого дисконтированного дохода (ЧДД, NPV):

- если NTV > 0, то проект следует принять;

- NTV млн. руб.

Вывод: Проект следует принять, т.к. NTV > 0.

Модифицированная внутренняя норма прибыли (доходности) (MIRR)

Модифицированная внутренняя норма прибыли (доходности) (MIRR) – скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

,

,Порядок расчета показателя MIRR:

- рассчитывается дисконтированная сумма всех оттоков;

- рассчитывается наращенная стоимость всех притоков (терминальная стоимость);

- определяется ставка, которая уравнивает суммарную текущую стоимость оттоков и наращенную стоимость притоков. В случае если наращенная стоимость притоков превышает дисконтированную стоимость оттоков, такая ставка найдется и будет единственной.

Критерий модифицированной внутренней нормы прибыли (доходности)

Инвестиционный проект считается приемлемым, если:

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>Пример расчета MIRR

Рассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование денежных потоков.

Необходимо найти MIRR, если денежный поток проекта по годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период + 320 000 рублей;

3 период +410 000 рублей;

4 период +930 000 рублей;

5 период +990 000 рублей. Ставка дисконтирования – 10%.

Дисконтирование денежных потоков широко используют разработчики бизнес-планов. Это позволяет им произвести оценку эффективности с учетом инфляции и других факторов, влияющих на показатели.

Источник

,

, r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>