- Ключевая ставка и доходность облигаций

- Влияние процентной ставки на облигации

- Тактика владельцев облигаций во время повышения ставок

- Ключевая ставка и облигации

- Как ключевая ставка ЦБ влияет на облигации

- Как меняется стоимость облигаций и доходность

- Если ставка ЦБ растет, старые облигации дешевеют, чтобы текущая купонная доходность в процентах была эквивалентной свежим выпускам

- Когда и какие облигации покупать

Ключевая ставка и доходность облигаций

Поговорим о влиянии ключевой ставки на облигации. Что такое ключевая ставка вообще, я уже писал здесь. В США функции Центробанка выполняет ФРС (федеральная резервная система), которая, как и у нас, в том числе принимает решение о величине ключевой (процентной) ставки раз в квартал.

Цель этой статьи — подробнее остановится на вопросе, как уровень процентных ставок влияет на стоимость долговых ценных бумаг. Например, что происходит с облигациями, когда процентные ставки падают? Можно сказать, что доходность государственной среднесрочной облигации соответствует ключевой ставке ЦБ. Если ключевая ставка растет, это значит, что коммерческие банки вынуждены занимать у ЦБ деньги под более высокий процент. Эту разницу они в свою очередь перекладывают на кредиторов (начинают выдавать кредиты под повышенный процент). Но вместе с этим вырастает и доход по банковским депозитам — а значит, должна вырасти и выгода от облигаций, иначе все будут предпочитать возросшую ставку банка. Если ставка падает, то происходит обратный процесс.

Влияние процентной ставки на облигации

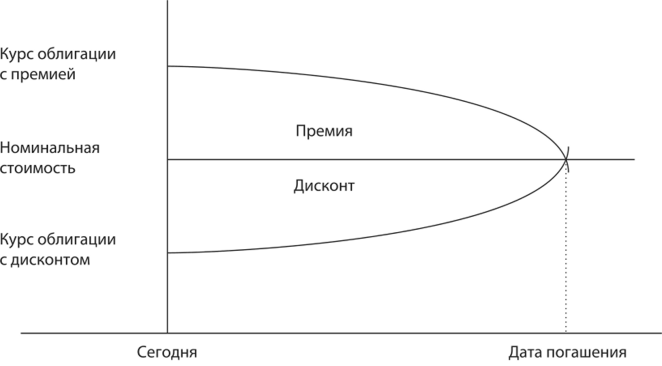

Выравнивание цен при повышении ставки достигается падением рыночной стоимости облигации (что дает больший доход при покупке). Т.е. если облигация стоила 100% от номинала, то теперь котируется на уровне 99% или 97%. Если номинал был 1000 рублей, то вы купите облигацию по 970 — но купонный доход будете получать в расчете от 1000 рублей. И если додержите бумагу до погашения, то тоже получите 1000. Двойная выгода.

При снижении ключевой ставки наблюдается противоположенная картина: падают ставки банков, облигации становятся более выгодным, чем депозит, инструментом — а значит, для компенсации этого преимущества цены на них растут. Стоимость становится выше номинальной — в этом случае говорят об облигации с премией. Например, при премии 105% вы купите бумагу за 1050 рублей. Купон, однако, платится в расчете от 1000 рублей и при погашении вы получаете 1000. Для держателя облигации выгодная ситуация (он может зафиксировать прибыль), но новый покупатель получит примерно столько же, сколько по сниженной ставке депозита в банке.

Наконец, если ставка не изменяется, то с ценой облигации тоже ничего не происходит:

Как использовать ожидание того или иного решения по ставке? Существует следующее правило:

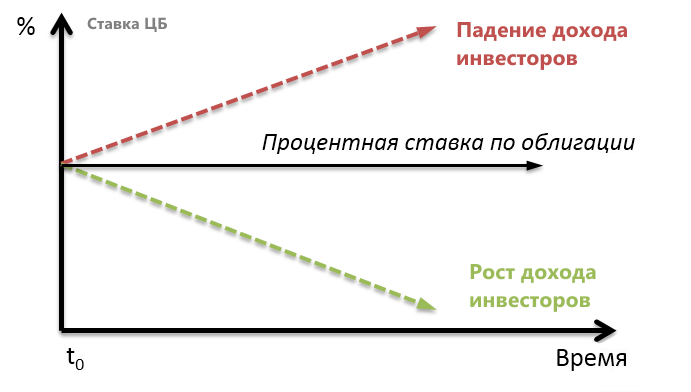

При прогнозе увеличения процентных ставок выгодно инвестировать в «короткие» облигации (от одного до двух лет). При ожидании изменения ставок в сторону снижения более выгодными становятся «длинные» облигации

Почему так, а не иначе? Как говорилось выше, рост ставки должен обеспечить понижение курса облигации, чтобы та стала приносить больше дохода новым покупателям. Однако у коротких (краткосрочных) бумаг цена быстрее вернется к номиналу, тогда как у длинных выпусков снижение может оказаться затяжным (возможно, что ставку продолжат поднимать). Иными словами — на короткие облигации повышение ставок влияет меньше, чем на длинные. Короткая бумага выгоднее.

Другой вариант объяснения: короткие облигации гасятся быстрее, после чего можно будет купить бумагу нового выпуска с более высоким купонным доходом (соответствующим новой повышенной ставке). Например, в США период с конца 1940-х до начала 1980-х годов в целом характеризовался ростом ключевой ставки, в результате чего долгосрочные облигации длительное время находились в просадке — это можно видеть на исторических графиках доходности:

В ситуации предполагаемого понижения ставки все ровно наоборот. В этом случае ожидается повышение курса как краткосрочных, так и долгосрочных действующих облигаций. Однако у краткосрочных бумаг повышение курса будет быстро сведено к номиналу, покупать их невыгодно — для долгосрочной же облигации сохраняется больше шансов продать ее с выгодой для себя (возможно, что ставку продолжат опускать, а облигация расти в цене — и тогда текущая ситуация более выгодна для покупки, чем будущая).

Другой вариант объяснения: долгосрочные облигации будут приносить больший купонный доход по сравнению с бумагами нового выпуска. Так, в США начала 1980-х годов процентная ставка доходила до 14%, после чего стала резко падать. Купившие долгосрочные облигации в то время много лет получали отличную доходность, которая до начала 1990-х оказывалась даже выше, чем у держателей акций.

Источник

Тактика владельцев облигаций во время повышения ставок

19 июня ЦБ скорей всего понизит ставку, а в следующий раз — возможно, еще раз. Таким образом, к осени можем прийти к ставке 4-4.5%. Является ли это нижним пределом или нет? Некоторые прогнозируют ставку еще ниже к концу года, вплоть до 3%.

Нижний уровень ставки ограничивается инфляцией, т.е. вряд ли ее опустят ниже официальной инфляции. Возможна ли у нас продолжительная (несколько месяцев подряд) нулевая инфляция или вообще дефляция?

Раньше, во всяком случае, в новейшей истории России, такого вроде не было (поправьте меня, если я ошибаюсь). Хотя все может измениться.

Тем не менее, я ожидаю, что рано или поздно ставки начнут расти. Изменение тенденции можно будет определить еще до официального повышения ставки Банком России, после публикации макроэкономических данных, а также комментариев экономистов.

Что делать в этот момент владельцам облигаций?

Вот куда можно переложиться из длинных облигаций:

1. В короткие облигации.

2. В облигации с переменным купоном, зависящим от инфляции или ставки ЦБ.

3. Акции и другие инструменты.

Похожий вопрос — в какие из этих инструментов вкладывать новые деньги?

По поводу коротких облигаций — все понятно, консервативный инструмент, но здесь уже нужно будет обращать внимание на соотношение доходности с одной стороны и комиссий и налогов — с другой. К тому же постоянно следить, чтобы вовремя перекладываться, может быть утомительно.

По поводу п.2: я сейчас (как и раньше) практически не использую облигации, купон которых привязан к инфляции или ставке ЦБ, но в условиях повышения ставки это может стать хорошим инструментом.

По поводу акций много говорить не буду, но, как мне кажется, все зависит от того, в каком состоянии будет находиться рынок на тот момент. Если осенью 2020 будет продолжаться рост, а коррекции на рынке акций не будет, то мне кажется, покупать акции будет становиться все более опасно.

Я, наверное, буду использовать все три инструмента. В начале — преимущественно короткие облигации и облигации с купоном, зависящим от ставки ЦБ, а потом буду постепенно и частично перекладываться в акции при удобном случае. Переход в акции также обусловлен введением 13% налога на купоны всех облигаций.

Поэтому, timeline я вижу примерно такой:

1. Конец лета — осень 2020 — перевод всех длинных и среднесрочных облигаций в короткие или в облигации с купоном, привязанным к ставке ЦБ.

2. Осень 2020 и далее — постепенная закупка акций после коррекций на рынке акций. Если момент для закупки акций не очень подходящий, то просто продолжается формирование облигационного портфеля из коротких облигаций и облигаций с переменным купоном, зависящим от ставки ЦБ.

Источник

Ключевая ставка и облигации

Недавно ЦБ РФ дал понять, что цикл снижения ключевой ставки подошел к концу, и дальше будет только повышение. Это сильно влияет на фондовый рынок, в частности, на облигации – на их цену и доходность. Как и каким образом? Разберем сегодня.

С акциями все более или менее понятно: вышли плохие новости – акции падают, повысили дивиденды – акции растут. Причинно-следственная связь лежит на поверхности и не нуждается в объяснении. Сложность не в том, чтобы интерпретировать эти зависимости, а в их предугадывании и инвестировании в те компании, у которых в будущем будет все в порядке.

С облигациями дело обстоит несколько иначе. Корпоративные новости хоть и влияют на цены облигаций, однако это влияние ограничено. Куда большую роль здесь играет ключевая ставка. Объясняется это тем, что облигации – это долговые ценные бумаги и напоминают кредиты. Т.е. вы, покупая облигации, даете в долг либо государству, либо компаниям под процент.

Ставки по кредитам, как мы знаем, зависят от ключевой ставки. Чем выше ключевая ставка – тем выше ставка по кредитам и наоборот. Здесь связь прямая и понятная всем. Но облигации – это «кредит», обращаемый на бирже, а поэтому имеющий свою цену. Это обстоятельство многих вводит в заблуждение и по этой причине, они выбирают инвестирование в акции.

Есть также и те, кто покупает облигации лишь по критерию доходности по аналогии со вкладами. Например, пятилетние ОФЗ (с постоянным купоном) с относительно высокой доходностью, чем у других ОФЗ, забывая о том, что у этих ОФЗ есть цена и она прямо зависит от ключевой ставки.

Так как же связаны между собой ключевая ставка, цена облигации и ее доходность?

Приведу пример. Имеем облигацию ценой в 100%, доходностью к погашению 5% годовых при ключевой ставке 4,25%. Купон у этой облигации фиксированный и из условий понятно, что это 5% (т.к. цена 100%).

Что будет, если ключевую ставку поднять на 1%?

Из условий задачи следует, что инвесторы готовы покупать эту облигацию, если ее доходность на 0,85% превышает ключевую ставку. Объясним это тем, что инвесторы хотят получить реальную доходность сверх инфляции. Такие параметры обеспечиваются при цене облигации в 100%.

Далее изменилось одно условие: ставка стала выше на 1% и все остальные условия остались теми же. Инвесторы – не глупые люди и по-прежнему хотят надбавку 0,85% к ключевой ставке в доходности облигации, т.е. теперь уже эту же облигацию с доходностью 6% годовых к погашению.

Мы знаем, что при цене 100% облигация имеет доходность 5% годовых, ее купон неизменен по условиям. Единственное, что изменчиво и может повысить доходность облигации – это ее цена. Поэтому если снизить цену, то это повысит ее доходность к погашению, т.к. облигации всегда погашаются по номиналу.

Иными словами, если мы покупаем облигацию за 99%, а нам ее в конце срока погашают по 100%, то мы получаем дополнительный 1% к доходности за весь срок обращения облигации. Если срок обращения 1 год, то это дополнительный 1% к доходности за каждый год. Если срок обращения 2 года, то примерно 0,5% к доходности за каждый год и т.д.

Возвращаясь к нашему примеру, то при повышении ключевой ставки на 1%, доходность нашей облигации вырастет также на 1% за счет снижения ее цены. Если, допустим, остался год до погашения облигации, то цена снизится до 99%. И по этой цене инвесторы будут согласны покупать данную облигацию.

Мы видим сейчас снижение цен на многие облигации и это как раз связано с рисками повышения ключевой ставки. Обратите внимание, что снижение ставки еще не произошло, но инвесторы уже заложили это событие в цене облигаций.

Справедлива и обратная ситуация, когда ставки снижаются. В этом случае цены на облигации с фиксированным купоном растут по аналогии с примером выше, только все происходит с точностью наоборот.

Нужно иметь в виду, что данное правило не действует по отношению к облигациям с плавающим купоном. Если у облигаций с фиксированным купоном изменяется цена с изменением ключевой ставки при постоянном купоне, то у облигаций с плавающим купоном будет меняться купон при неизменности цены. Т.е. в нашем примере выше купон вырос бы на 1%, а цена осталась бы 100%, как итог – доходность также выросла бы на 1%, что устроило бы инвесторов.

Поэтому при покупке облигаций, нужно учитывать ключевую ставку: если есть опасения ее повышения, то стоит избегать инвестирования в длинные облигации и сосредоточиться либо на облигациях с плавающим купоном, либо на коротких. Если же ставка высокая, то можно смело инвестировать в длинные облигации.

Источник

Как ключевая ставка ЦБ влияет на облигации

И какие бумаги в какой момент будут ценными

Ключевая ставка — это минимальный процент, под который ЦБ РФ кредитует коммерческие банки. Изменение ключевой ставки — один из рычагов денежно-кредитной политики и управления инфляционными рисками. Как только они повышаются, ЦБ РФ повышает ставку, и наоборот.

Изменение ключевой ставки влияет на финансовый рынок. С ее ростом кредитование для бизнеса и населения становится дороже. Также параллельно растут ставки по депозитам. И наоборот, если ставка ЦБ снижается, деньги привлекать становится дешевле.

Поскольку облигации — это тоже одна из форм привлечения денег, изменение ключевой ставки влияет на каждый следующий выпуск бумаг. Изучаем, как.

Как меняется стоимость облигаций и доходность

Запомните главное: когда ставка ЦБ растет, старые выпуски облигаций с фиксированным купоном падают в цене. И наоборот, стоимость бумаг растет, если ставка ЦБ падает.

Если не вдаваться в детали, объяснение простое. В любой момент времени на рынке обращается огромное множество облигаций, выпущенных с разной процентной доходностью. И естественно, при прочих равных, любому инвестору будет выгоднее дать в долг под более высокий процент.

Повышение ставки. Если облигация выпускалась в период низких ставок с небольшим процентом купонного дохода, то в период повышения ставок для инвестора она будет выглядеть менее конкурентно. Говоря о конкуренции, речь идет о более «свежих» выпусках с равным сроком погашения. Если есть возможность дать в долг под 5 или 6% годовых при прочих равных, инвесторы выберут последний вариант.

Если ставка ЦБ растет, старые облигации дешевеют, чтобы текущая купонная доходность в процентах была эквивалентной свежим выпускам

Но поскольку купонный процент закреплен и не подлежит изменению, то меняется стоимость облигации. Это та сумма, за которую вы покупаете ценную бумагу.

В таких случаях стоимость старых выпусков изменяется относительно увеличения ставки ЦБ. Например, если номинальная стоимость облигации 1000 рублей, она может стоить на рынке 980 или 950. Точная стоимость определяется ставкой купона облигации и обновленной процентной ставкой ЦБ. То есть бумага становится дешевле на такую сумму, чтобы ее эффективная доходность стала эквивалентной текущим, более свежим выпускам.

Снижение ставки. Если облигация выпускалась в период высокой ключевой ставки, она будет более выгодной относительно свежих выпусков. Ведь теперь ситуация на рынке такова, что деньги стали дешевле.

Соответственно, стоимость облигаций с высокими ставками пропорционально дорожает. Удорожание происходит на такую сумму, чтобы в соответствии с процентной ставкой давать аналогичную другим выпускам доходность к погашению.

Когда и какие облигации покупать

Если ставка ЦБ растет, можно рассмотреть короткие облигации, срок погашения которых до двух лет. Или выбрать бумаги с переменным купоном, который формируется на основании ключевой ставки. Если ставка ЦБ падает, можно обратить внимание на длинные облигации и получить бОльшую премию.

В остальных случаях, если инвестор планирует долгосрочные вложения, особо следить за изменением ставки нет смысла. Ведь в конечном итоге эпизоды роста и падения компенсируют друг друга, а в долгосрочной стратегии на первый план выходят процентные платежи.

Гораздо важнее провести анализ эмитента. Почитайте новости и финансовую отчетность по компании. Уточните кредитный рейтинг эмитента. Или обратитесь к финансовому советнику, чтобы он сделал все за вас и помог собрать инвестиционный портфель.

Источник