- Инвестиционные риски: что такое и зачем нужно знать о них

- Инвестиционные риски — это.

- Виды инвестиционных рисков

- Риски инвестора и риски инвестирования

- Как оценить риски при инвестировании: методы оценки

- Как избежать или застраховаться от инвестиционных рисков

- Стоимость риска в инвестициях? Как учитывать рыночный риск?

Инвестиционные риски: что такое и зачем нужно знать о них

Инвестиционные риски — с этого понятия успешный инвестор начинает свой путь в мире инвестиций. Любые вложения денег — будь то вклады в банке, покупка квартиры для сдачи в аренду, покупка акций, облигаций — всё это несет риск потери денег. Даже если вы держите деньги под матрасом, то всё равно рискуете их потерять (например, из-за инфляции или в результате кражи). Давайте вместе разберемся, как сделать риск минимальным или избежать его вовсе? Может ли инвестор застраховать себя от убытков? Как оценить возможные потери заранее? Об этом поговорим в нашей статье.

Инвестиционные риски — это.

Простыми словами инвестиционные риски — это вероятность не получить прибыль от вложенных денег или вовсе потерять их. А серьезнее всего риск не только потерять все свои деньги, но при этом остаться еще с долгами. Начинающему инвестору может показаться невероятной ситуация, когда он, например, вложил 100 тысяч рублей, а рискует потерять 1 миллион. Но это абсолютно реально — например, когда инвестор решит вкладывать деньги в продажу опционов. Из этого первый важный вывод: перед тем как вкладывать деньги, убедитесь, что вы точно не потеряете больше, чем вкладываете. Этого риска не должно быть вообще для начинающего инвестора.

Виды инвестиционных рисков

Теперь давайте разберемся, какие виды инвестиционных рисков бывают.

Инвестиционные риски в зависимости от причины возникновения делятся:

- на экономические — зависят от состояния экономики конкретного государства и направления его политики в области налогов и финансов;

- технологические — относятся в основном к производственным предприятиям и связаны с надежностью оборудования, сложностью технологических процессов, внедрением инноваций;

- социальные — связаны с человеческим фактором (невозможностью предсказать поведение конкретной личности в процессе ее деятельности) и обусловлены социальной напряженностью в обществе (возникновение забастовок, выполнение различных социальных программ и др.);

- правовые — возникают в результате принятия новых законов или изменений в существующих, а также при отсутствии независимости судебных процессов;

- экологические — связаны с климатическими условиями, эпидемиями, распространением вредителей, техногенными авариями и загрязнением окружающей среды;

- политические — зависят от внешнеполитической обстановки, ситуации внутри страны, изменений курса государственной политики.

Глобально все инвестиционные риски можно разделить на 2 группы:

- системные (общеэкономические, рыночные) — это риски, которые связаны с внешними факторами; инвестор повлиять на них не может;

- несистемные (коммерческие) — это риски, которые связаны непосредственно с объектом инвестирования -начиная от компетентности управляющего персонала и заканчивая конкуренцией в данном сегменте рынка.

ВАЖНО! Инвестиционные риски всегда сопровождают инвестиции. Если вы видите предложение, в котором вам обещают 100-процентную гарантию отсутствия рисков — это как минимум некорректная реклама, а часто признак обмана или мошенничества.

Риски инвестора и риски инвестирования

Прежде чем вкладывать средства куда-либо, инвестор должен оценить:

- возможность возникновения и размер потенциального риска для инвестиций;

- причины, которые способствуют возникновению рисков;

- способы уменьшения вероятности финансовых потерь.

В любом случае инвестиционные риски — это ответственность того, кто вкладывает средства. Общее правило инвестиций гласит: чем меньше инвестор готов рисковать, тем ниже его потенциальный доход. Но из этого правила часто делают неправильные выводы о том, что если хочешь много заработать, нужно идти на большой риск. Это ошибочное утверждение, погубившее многих инвесторов, лишив их денег. Очень важный фактор, который нужно учитывать при инвестировании, — это время и сложный процент. Это два ингредиента превращают небольшие капиталы в огромные. На принципе «инвестиции + время + сложный процент» сделал состояние один из самых известных инвесторов мира Уоррен Баффет, который начинал свой инвестиционный путь с 25 центов.

Как оценить риски при инвестировании: методы оценки

Методы оценки рисков можно разделить на две основные группы:

- Методы качественной оценки рисков — применяются на стадии разработки бизнес-проектов. К ним относятся:

- экспертный метод (метод Дельфи) — предполагает изучение мнений отдельных экспертов для получения итоговой величины рисков;

- метод уместности затрат — основан на выявлении потенциальной угрозы для капитала на каждом этапе инвестирования, чтобы в случае возникновения большого риска прекратить вложение средств;

- метод аналогий — применяется для оценки рисков в случае повторяющихся или очень похожих проектов.

- Методы количественной оценки рисков — применяются для получения численного значения величины рисков. Включают:

- вычисление уровня предельной устойчивости проекта (например, для производства это определение минимального объема выпускаемой продукции, при котором выручка равна издержкам);

- анализ его чувствительности (производится расчет изменений показателей эффективности проекта при колебаниях каждого параметра по отдельности, например, объема продаж, ставки дисконта и др.);

- анализ возможных вариантов развития проекта (оценка показателей эффективности при одновременном изменении всех значимых параметров);

- моделирование рисков по методу Монте-Карло (применяется имитация различных ситуаций с повышением рисков для оценки устойчивости проекта).

Методы оценки рисков обычно применяются комплексно. Для этого могут использоваться различные компьютерные программы. Но инвестору нужно обязательно самому владеть информацией, анализировать и стараться учесть как можно больше потенциальных факторов угрозы.

Как избежать или застраховаться от инвестиционных рисков

Существует 7 основных правил, которые позволяют уменьшить инвестиционные риски или практически свести их к нулю:

- Инвестировать в бизнес (особенно малый или стартапы) не больше 20% свободных денег.

ВНИМАНИЕ! Риск того, что бизнес обанкротится, присутствует всегда, поэтому нельзя делать полную ставку на одно предприятие. Инвестиции в бизнес — самые рискованные, поэтому вкладывать в них можно не более 1/5 дохода, остальные средства лучше положить в банк или вложить в другое дело.

Рассмотрим пример. Два друга имеют по 1 миллиону рублей и хотят инвестировать свои средства. Первый на все деньги купил акции одного предприятия, которое посчитал перспективным, а в итоге оно прогорело. Второй вложил деньги в 5 разных компаний, одна из них обанкротилась, зато 4 другие принесли доход. В итоге первый не получил прибыли и потерял собственные деньги, а второй, даже с учетом потерь, получил доход.

- Действуйте обдуманно, а не спонтанно. Всегда просчитывайте стратегию и запасные варианты на случай возникновения непредвиденных обстоятельств.

- Инвестировать лучше в то, что для вас понятно. Если, например, вы всегда занимались торговлей, то оценить интернет-магазин для вас намного проще, чем мобильное приложение.

- Если вы хотите инвестировать в новую и не знакомую вам отрасль, уделите время изучению темы. Возможно, понадобится помощь специалистов, но зато вы сможете правильно оценить риски и поймете, стоит ли вкладывать свой капитал именно в это дело.

- Находите способы объединяться с коллегами-инвесторами. Для этого можно вступить в клуб инвесторов и найти тех, кто интересуется теми же проектами, что и вы. Вложить в бизнес 3 миллиона по 1 миллионус человека всегда менее рискованно, чем инвестировать 3 миллиона собственных средств.

- При заключении сделки в договоре пропишите все условия использования денег, которые вы вкладываете. Инвестор имеет право требовать финансовый отчет о том, как расходуются вложенные средства. Если они пойдут на нужды, не прописанные в договоре, то вы имеете право досрочно вернуть капитал.

Таким образом, начиная заниматься инвестициями, вы должны быть готовы к определенным рискам. Полностью исключить их не получится, но при грамотном управлении капиталом можно свести к минимуму вероятность финансовых потерь и открыть себе путь в мир успешных инвестиций.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Стоимость риска в инвестициях? Как учитывать рыночный риск?

Сегодня я бы хотел затронуть тему рисков в инвестициях. Это важная тема и ближе к концу вы поймете почему.

Я долгосрочный инвестор, инвестирую с прошлого века, и только правильное понимание риска и принятие рыночного риска помогло мне нарастить капитал до величины 20 млн. рублей.

Кстати, с моей российской частью ивестиционного портфеля, вы можете познакомиться в видео по этой ссылке:

В обывательском смысле значение слова риск имеет ярко выраженный негативный оттенок. Риск, в этом смысле, связан с вероятностью наступления, чаще всего, какого-то незапланированного и негативного события.

Например, риск заболеть, риск опоздать, риск сделать серьезную ошибку и т.д.

Если говорить об инвестициях, то первое, что приходит на ум, это риски, связанные с потерями денег и убытками. Зачастую можно услышать также о существовании других рисков, так или иначе связанных с инвестициями и денежными потерями, например, страновых рисков, валютных рисков, правовых рисков, политических рисков, рисков мошенничества, инфляционных рисков и так далее.

Однако, на фондовом рынке риском инвестиций, в тот или иной актив, называется вероятность получения отличного от ожидаемого результата.

То есть, инвестиционный риск или рыночный риск актива оценивает вероятность как получения отрицательного результата (например, убытка), так и положительного (прибыли). По сути, рыночный риск характеризует величину отклонения цены актива в ту или иную сторону от ожидаемого результата. Как в сторону убытка, так и в сторону прибыли. Чем больше отклонение цены в любую сторону, тем выше риск в рыночном понятии. Таким образом, рыночный риск актива измеряется волатильностью или, проще говоря, разбросом колебаний цены актива с течением времени.

И вот когда говорят, что акции Сбербанка в прошлом году отличались повышенной волатильностью, то это означает, что цена акций в этот период времени ходила в разные стороны с повышенной относительно среднего значения амплитудой. То есть, изменения цены были высокими, не как всегда или не как в предыдущие периоды времени. И следовательно, риск этой бумаги в рассматриваемом периоде был большим или, как минимум, повышенным.

Итак, чем сильнее колеблется цена с течением времени, тем выше риск этого актива.

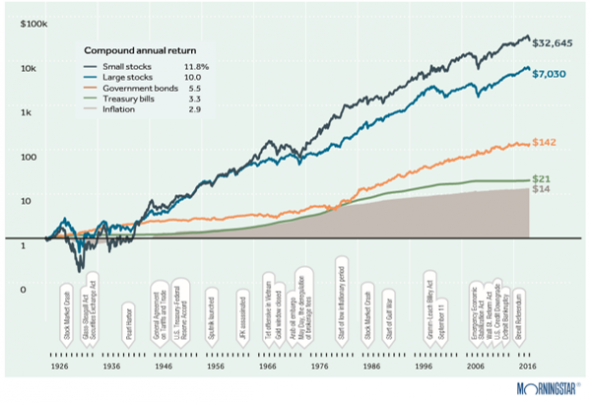

Все активы, торгуемые на фондовом рынке, обладают важными, для инвестора характеристиками: доходностью и степенью риска. Доходность измеряется в процентах годовых, а риск измеряется через среднеквадратичное отклонение этой самой доходности. То есть, с помощью измерения риска актива, мы можем оценить вероятность получения средней ожидаемой доходности. И чтобы было понятнее, начну приводить примеры.

Доходность по классам активов в США

Среди классов активов самым большим рыночным риском обладают акции. Причем акции малых компаний, так называемого, второго эшелона, обладают рыночным риском более высоким, чем акции известных и крупных компаний. И доходность акций второго эшелона на длительном периоде времени тоже будет выше. Облигации, имеют риск ниже, чем акции и с течением времени, как правило, показывают менее высокую доходность.

На графике отображена доходность на рынке США почти за сто лет. Все эти классы активов обгоняют инфляцию.

Таким образом, более высокий рыночный риск малых компаний предполагает получение повышенной доходности с течением времени.

Ближе к жизни будет следующий пример:

Рынки развивающихся стран обладают повышенным рыночным риском относительно, например, стран Европы или США. И следовательно, имеют больший потенциал роста. Фондовые рынки развивающихся стран, таких как, Китай, Турция, Индия, Бразилия, Россия и т.д. действительно отличаются высокими колебаниями цен активов на периодах времени, что говорит о высоких рисках. Принимая решение инвестировать в ценные бумаги этих стран, Вы должны принимать повышенный риск, подобных инвестиций, в надежде на получение более высокого дохода.

То есть, при инвестировании, всегда, платой за высокую доходность будет высокий рыночный риск. И правом инвестора будет принимать его или нет.

А насколько плохо инвестировать в активы с высоким риском?

Это и не плохо и не хорошо. Это потенциально более доходно.

Если вы располагаете существенным горизонтом инвестирования, то можете позволить себе инвестировать с высоким риском, так как с большой долей вероятности этот риск будет оправдан повышенной доходностью.

И наоборот, ожидать на коротком периоде времени от инвестиций в активы с высоким риском, получения высокой доходности опрометчиво. Это может случиться, но вероятность получения приемлемого результата, на рассматриваемом коротком периоде, в этом случае будет невелика.

Таким образом, если у вас, например, впереди 30 и более лет счастливых инвестиций, то вложения в малые компании развивающихся стран, могут быть оправданы. Это не рекомендация.

Если же вы планируете покупать автомобиль или недвижимость через 2-3 года, то подобные инвестиции могут привести к коллапсу вашего семейного бюджета. Потому что инвестиции с большим рыночным риском характеризуются тем, что согласно определению этого самого риска, колебания цен на периоде времени высоки, как в сторону падения, так и в сторону роста. И соответственно, возможно придется ждать несколько лет и более, прежде чем цена на эти рискованные активы придет к средней ожидаемой или к приемлемой. А покупку вы запланировали через конкретный промежуток времени. В этом случае нужны инвестиции, обладающие существенно меньшим риском, то есть более прогнозируемые на таких небольших промежутках времени, как 2-3 года. Строго говоря, инвестировать на 2-3 года нецелесообразно совсем. И если вы планируете подобную крупную покупку, как в рассматриваемом примере, то вам подойдет только сберегающий и очень предсказуемый депозит. В крайнем случае, высоконадежные облигации с датой погашения перед покупкой или фонды таких облигаций.

То есть, абсолютно нецелесообразно пытаться заработать, инвестируя в активы с высоким риском на коротких промежутках времени. Пожалуйста, запомните это.

Инвестиции в фондовые рынки обладают существенным риском, который для нас с вами выражается в периодических падениях цен, приобретенных активов. Происходит это довольно регулярно во времена так называемых финансовых кризисов. Инвестор должен осознавать, что это нормальная и временная ситуация. На длительных периодах фондовый рынок растет только вверх. Этот факт подтвержден статистическими данными. А я в своих видео иногда показываю графики, однозначно иллюстрирующие и доказывающие это. Подобной информации много в открытых источниках, правда, в основном зарубежных.

Итак, в периоды кризисов инвестор, точнее, его сила воли и рассудительность будут подвергаться проверке на прочность. Об этот емко и однозначно высказался великий инвестор Уоррен Баффет.

«Если инвестор не способен спокойно, без паники наблюдать за падением акций на 50%, ему не место на фондовом рынке. В действительности до тех пор, пока инвестор чувствует уверенность в компании, в акции которой вложен капитал, он должен приветствовать падение курса этих акций, расценивая это как возможность выгодного увеличения своих активов».

Лично я видел просадки по своему портфелю российских акций на 2 и более миллионов рублей в день. При этом я не начал продавать. Кстати, с текущими изменениями индикаторов приближения кризиса вы можете познакомиться в видео по этой ссылке:

Итак, мы увидели с вами однозначную связь рыночного риска и рыночной доходности фондовых активов на длительном промежутке времени.

Получается, что составляя долгосрочный инвестиционный портфель, мы с вами можем моделировать риски и доходность этого портфеля. Мы сможем учитывать свою индивидуальную склонность к риску, понять на какую доходность вложений реально рассчитывать в будущем. Или сможем учесть существенные финансовые события в своей жизни регулируя риски инвестиций. Такими событиями могут быть: крупные покупки, учеба детей, необходимое лечение, запланированный выход на пенсию и т.д.

Как правильно оценивать риски, составлять инвестиционный портфель и инвестиционный план, учитывая склонность к риску и желаемую доходность, я расскажу в будущих видео на канале.

А на сегодня все.

До скорой встречи!

Хочу пожелать вам успехов в инвестициях!

И да пребудет с вами сила сложного процента!

Источник