Расчет рыночной доходности

Формула расчета рыночной доходности

Любому, кто занимается вложением средств, необходимо уметь грамотно рассчитывать доходность — как для собственных нужд, так и для правильного прочтения различных источников, где указываются результаты инвестиций. В самом простом случае — банковского депозита — рост дохода происходит по прямой линии и сложных расчетов не требуется.

Однако если мы возьмем банковский депозит с возможностью капитализации процентов, то картина уже изменится: счет начнет расти по экспоненте. Аналогичный, но более сильный эффект дает инвестирование на фондовом рынке в акции (логарифмическая шкала):

Вообще говоря, в сети нетрудно найти калькулятор сложного процента — но подойдет он отнюдь не для каждой задачи и поскольку содержит формулу в закрытом виде, то не дает понимания о сути расчета. Непонимание работы с рыночными данными способно привести к ошибкам даже в самых простых случаях. Ниже мы рассмотрим, как посчитать доходность в процентах для разных случаев.

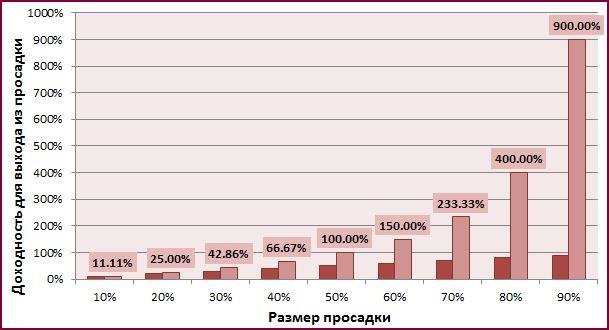

Из этого следует очень важное правило: чем выше просадка, тем большая доходность требуется, чтобы ее отыграть . К примеру, если стоимость актива за год уменьшилась на 80% (осталось только 20% начальной цены), то требуется доходность в целых 400%, чтобы достичь первоначального уровня:

Именно поэтому агрессивные стратегии с высоким кредитным плечом не живут долго — математическое ожидание даже при большей вероятности прибыли, чем убытка все равно со временем уничтожит депозит.

В общем случае формула доходности выглядит так:

A(n) = A(n-1) × (1 + X) = A(0) × (1 + X)^n или X = (A(2)/A(0))^(1/n) – 1

- A(0) – исходное количество денег

- А(n) – количество денег через n лет

- X – годовая доходность (в процентах)

Если же взять изменение за год в разах (Y) (т.е. мы рассматриваем изменение на 10% как рост в 1,1 раза, Y = 1 + 10/100 = 1,1), то

A(n) = A(n-1) × Y = A(0) × Y^n

Задача

Актив растет на 10% в год. Какова будет его доходность через 2 года?

Можно искать калькулятор сложного процента, а можно сказать, что Y = 1.1, число лет n = 2. Тогда взяв исходное количество денег за условную единицу

А(2) = 1 × 1.1² = 1.21, т.е. актив вырастет на 21% (из 1000 рублей будет 1210)

Обратная задача

Найти среднюю годовую доходность при росте актива на 21% в течение двух лет (понятно, что она может расти неравномерно — мы же найдем среднюю величину):

Снова принимая нашу первоначальную доходность за условную единицу, считаем:

Y = (1.21/1)½ = 1.1, т.е. усредненная доходность равна 10%

Задача 2

За четыре года банковский вклад с ежегодной капитализацией прибыли вырос от 100.000 рублей до 150.000 рублей. Какова средняя доходность в годовом исчислении?

Y = (150.000/100.000)^(1/4) = 1.10668, т.е. средняя годовая доходность равна 10.67%

Соответственно, просто разделив 50% на 4 мы получили бы среднеарифметическую доходность 12.5%, что неверно. Эта разница и есть преимущество сложного процента: без него доходность каждый год начислялась бы на 100.000 рублей — т.е. каждый год мы получали бы 12.500, что за четыре года и даст ровно 50.000. Однако при ежегодной капитализации мы добиваемся того же результата уже с меньшим процентом (10.67%).

Задача 3

За 2 года и 6 месяцев стоимость пая в инвестиционном фонде выросла на 42.7% (допустим, пай стоил 5 рублей, а стал стоить 7.135 рубля — значит, 7.135/5 = 1.427). Какова средняя доходность фонда в год?

2 года и 6 месяцев это 2.5 года (n = 2.5), а Y = 1.427. Тогда

Y = (1.427/1)^(1/2.5) = 1.1528, т.е. средняя годовая доходность равна 15.28%

Если за «n» обозначить количество месяцев (n = 30), то теперь можно вычислить и среднемесячную доходность (1.427^(1/30) = 1.0119 или 1.19%. При этом среднеарифметическая доходность была бы 42.7/30 = 1.4233%). Если мы возьмем банковский депозит, где капитализация происходит ежемесячно, то считать надо в месяцах, если ежегодно — то в годах.

Задача 4

Значение индекса ММВБ на конец декабря 1997 года – 85.05 пунктов. Значение индекса ММВБ на конец 2007 года – 1888.86 пунктов. Какова среднегодовая доходность индекса ММВБ за 10 лет?

Y = (A(2)/A(0))^(1/n) = (1888.86/85.05)^(1/10) = 1.3635 или 36.35%

Задача 5

Ниже дана российская инфляция за 2000-2007 годы. Нужно рассчитать среднегодовую.

2000 г. – 20,2%

2001 г. – 18,6%

2002 г. – 15,1%

2003 г. – 12,0%

2004 г. – 11,7%

2005 г. – 10,9%

2006 г. – 9,0%

2007 г. – 11,9%

Это как раз случай, хорошо приближенный к реальности — доходность фондового рынка можно смотреть как по разнице пунктов за выбранный промежуток времени, так и считать (или брать из справочника) по годам. Тогда общий рост потребительской корзины:

1,202 × 1,186 × 1,151 × 1,120 × 1,117 × 1,109 × 1,090 × 1,119 = 2,777 раза (или на 177%)

И средняя инфляция

Y = (A(2)/A(0))^(1/n) =2.777^(1/8) = 1.1362 или 13.62%

P.S. Задача аналогично может быть использована для расчета средней доходности активов, которая за год бывает отрицательной. В этом случае коэффициент берется меньше 1, например при доходности минус 10% в год он равен 1 — 10/100 = 0.9.

Задача 6

Инвестор входит в некоторый счет, который показывает в текущий момент 1500%. Выходит из него через полгода, когда показатель достигает 1700%. Пусть он инвестировал 500 долларов и получил 70% от роста котировок. Каков его доход в % годовых и по абсолютной величине?

Это не 200%, умноженные на 0.7! Считаем: (1 + 1700/100)/(1 + 1500/100) и получаем 1.125, т.е. 12.5% за полгода. Следовательно, среднеарифметически в год будет в два раза больше, а среднегеометрически 1.125^(1/0.5) = 26.56%. Хотя такой расчет в этом случае не будет корректен — мы экстраполируем прибыль, т.е. считаем не только имеющийся, но и будущий результат.

Как видно, в этом случае среднегеометрическая доходность получается выше среднеарифметической — так что таким приемом иногда пользуются инвестиционные фонды, экстраполируя удачные квартальные результаты на целый год. Если же нужно рассчитать доход на 500 долларов за время инвестирования, то сначала учтем, что инвестор получает лишь 70% от роста, т.е. 12.5% × 0.7 = 8.75%. Следовательно, прибыль равна 500 × 8.75% / 100% = 43.75 долларов.

Похожий пример: вошли в счет на отметке доходности в 30%, вышли на 90%. При этом прибыль инвестора увеличилась не в три раза, а на (1 + 90/100)/(1 + 30/100) ≈ 1.46, т.е. примерно на 46%. Если взять 500 долларов, инвестированные в счет, то суммарный баланс составит примерно 730 долларов (прибыль около 230 $).

Задача 7

Расчет доходности акций с учетом дивидендов и курсового роста стоимости. Пусть была куплена акция одной компании за 120 рублей. Спустя какое-то время по ней получены дивиденды 7.2 рубля, а котировки выросли до 135 рублей — после чего акцию продали. Рассчитать полученный доход.

Y = [(7.2 + (135-120))/120] × 100% = 18.5%

Задача 8

По данным предыдущего примера рассчитать доходность в процентах годовых, если на момент продажи акции (достижения ее стоимости 135 рублей) прошло 250 дней:

Y = [(7.2 + (135-120))/120] × 365/250 × 100% = 27.01%

Источник

Рыночные ставки доходности

финансового инструмента предполагает капитализацию потока доходов от соответствующей

ценной бумаги с помощью ставки дисконтирования (или требуемой

инвестором ставки доходности), соответствующей риску, связанному

с инвестициями в данную ценную бумагу.

ценных бумаг вместо действительной (внутренней) стоимости, V, подставить

их рыночную цену, Р0, мы сможем определить ставку доходности, обусловленную

рынком, или рыночную ставку доходности (market required rate of return).

Эту ставку доходности, которая приравнивает дисконтированную стоимость

ожидаемых денежных поступлений к текущей рыночной цене соответствующей

ценной бумаги, называют также рыночной доходностью (yield), или просто

доходностью этой ценной бумаги. В зависимости от того, какую именно

ценную бумагу мы рассматриваем, ожидаемые денежные поступления могут

представлять собой выплату процентов, выплату основной суммы долга или

выплату дивидендов. Важно понимать, что лишь в том случае, когда действительная

стоимость ценной бумаги для инвестора равняется рыночной стоимости

(цене) этой ценной бумаги, требуемая этим инвестором ставка доходности

равняется рыночной доходности этой ценной бумаги.

Рыночная доходность выполняет важную функцию, позволяя нам сравнивать

— на единой основе — ценные бумаги, которые отличаются друг от друга по

обеспечиваемым ими денежным потокам, срокам погашения и текущим ценам.

В последующих главах мы покажем, как доходность ценных бумаг связана с будущими

затратами фирмы на финансирование и со стоимостью капитала в целом.

Источник

Понятие рыночной и безрисковой ставки доходности

Безрисковая ставка доходности — это ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по облигациям федерального займа, Внешэкономбанка.

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход — NPV) равна 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Рыночная ставка процента формируется: 1) как результат взаимодейств спроса и предложения на кредитном рынке, 2) с помощью рынка облигаций.

Рыночная ставка % и кредитный рынок.

Решения кредиторов зависят от изменения процентных ставок на кредитном рынке.

Рыночная ставка % и рынок облигаций.

Чем выше цена облигаций, тем меньше их хочет приобрести покупатель и больше их хотят предлож продавцы. Цена облигаций изменяется в обратном отношении к изменению % ставки. Поэтому объем спроса на облигации – в прямой, а их предложение – в обратной зависимости от % ставки.

Сущность структуры капитала

Капитал — один из основных объектов управления финансовой деятельностью предприятия.

С этой позиции он выражает величину денежных средств авансируемых и инвестируемых в производство с целью получения дохода.

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и не материальной формах инвестируемых в формировании его активов. Выделим следующие критерии деления капитала:

по принадлежностям:

Собственный капитал — общая стоимость средств предприятия принадлежащих ему на правах собственности;

Заемный капитал характеризует привлекаемые денежные средства для финансирования предприятия. Все формы заемного капитала представляют собой его финансовые обязательства, подлежащие оплате и погашения в предусмотренные сроки.

по формам инвестирования:

В финансовой форме (деньги, ценные бумаги и тому подобное);

В материальной форме (основные оборотные средства);

В не материальной форме (патенты, права, торговые марки и тому подобное).

по времени использования:

Краткосрочный (до 1 года — в оборотные активы предприятия);

Среднесрочный (от 1 года до 3 лет — на приобретение ценных бумаг);

Долгосрочный (от 3 лет и более).

по объекту инвестирования:

по времени создания:

Первоначальный — это те средства, которые вкладывают, чтобы начать свою деятельность и уже на действующем предприятии будет, как текущий капитал определяться за промежуток времени;

Текущий — его состояние отражается в балансе на конкретную дату (начало или конец месяца).

Структура капитала представляет собой соотношение между собственными и заемными средствами, которые используются в процессе финансовой и хозяйственной деятельности.

Фин.анализ

43-49

Сущность финансового рычага

Финансовый рычаг («финансовый леверидж») — это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств.

Финансовый леверидж часто используется бизнесменами для повышения своего дохода. Чем меньше уровень финансового левериджа, тем устойчивее положение компании. С другой стороны, заемные средства позволяют увеличить рентабельность собственного капитала путем получения дополнительной прибыли на собственный капитал.

Суть метода финансового левериджа состоит в том, что собственные денежные средства заменяются взятыми в кредит деньгами, и все финансовые операции проводятся с использованием только заёмных средств. Но одновременно с увеличением доходов финансовый леверидж повышает и риски, потому что процент за ссуду в любом случае нужно платить, независимо от того, доход от вложенных средств получен или нет.

При использовании финансового левериджа самым главным считается правильное определение времени, когда кредитные средства начинают приносить доход. Необходимо, прежде всего, верно определить точку безубыточности и момент получения гарантированного минимального дохода. Расчеты основываются на таких параметрах – процентная ставка и срок кредита, а также предполагаемая рентабельность. Отдельно стоит оценить и такой показатель – эффект финансового рычага, который отражает уровень дополнительно полученной прибыли при использовании заемных денежных средств.

Мерилом степени риска финансового левериджа является диапазон доходности: чем больше предполагаемый доход, тем риск будет выше, потому что для получения большой прибыли понадобится большое количество заемных денежных средств. Соответственно, вырастает сумма платежей за кредит и повышается вероятность невозможности их уплаты при совершении сделок, которые приносят прибыль меньшую, чем плата за пользование ссудой. Результатом может стать банкротство заемщика, а избежать этой ситуации позволит только правильное управление заемными средствами, которые вкладываются только в высокодоходные активы.

Источник