- Сколько стоит собственный капитал компании

- Стоимость капитала по мерке САРМ (Capital assets pricing model)

- Готовое решение

- Рентабельность собственного капитала: формула по балансу

- Рентабельность собственного капитала: формула по балансу

- Что показывает рентабельность собственного капитала (ROE)

- Как рассчитать рентабельность собственного капитала

- Формула расчета по балансу

- Формула Дюпона

- Пример расчета ROE

- Нормативное значение показателя

Сколько стоит собственный капитал компании

Показатель средневзвешенной стоимости капитала WACC (Weighted average cost of capital) используют при расчете экономической добавленной стоимости (EVA), чистого дисконтированного денежного потока, для оценки стоимости бизнеса, при составлении отчетности по МСФО. И это лишь малая часть задач, решение которых без WACC невозможно.

Формула средневзвешенной стоимости капитала:

WACC = (СК х СКК + (1 — t) х ЗК х СЗК) / (СК + ЗК)

где СК — собственный капитал компании, руб.;

СКК — стоимость собственного капитала, % в год;

ЗК — платный заемный капитал или процентные обязательства, руб.;

СЗК — стоимость (ставка) заемного капитала, % в год;

t — эффективная ставка налога на прибыль, % в год.

Проблем с расчетом WACC не было бы практически никаких, если бы не одно «но». Многие финансисты затрудняются дать однозначный ответ на вопрос: сколько стоит собственный капитал компании? Зачастую его стоимость приравнивают к желаемой акционерами доходности на вложенные ими средства. Другой вариант — принимают ее равной рентабельности собственного капитала (ROE). А иногда и вовсе определяют на глазок, называя такой подход экспертной оценкой. Конечно, если допустимы серьезные погрешности в вычислениях, все эти методы имеют право на жизнь. И все же их нельзя назвать корректными, хотя бы потому, что не учитывается рыночная стоимость денег и риски бизнеса. Если же вы заинтересованы в том, чтобы максимально точно вычислить стоимость собственного капитала и как следствие корректно определить значение WACC, нужно взять на вооружение модель ценообразования долгосрочных активов (Capital assets pricing model, CAPM).

Думаете, это слишком сложно? Вовсе нет, сейчас подробно расскажем, как считать, где брать данные. И, главное, предоставим в ваше распоряжение готовую модель в Excel 2007, автоматически вычисляющую значение стоимости собственного капитала, коэффициент бета, WAСC, а заодно и экономическую добавленную стоимость (EVA).

Стоимость капитала по мерке САРМ (Capital assets pricing model)

Для расчета стоимости собственного капитала в соответствии с моделью ценообразования долгосрочных активов нужно воспользоваться такой формулой:

СКК = СДб + β*(СДр — СДб)

где (СДр — СДб) — премия за риск, % в год;

СДб — безрисковая ставка доходности, % в год;

СДр — рыночная доходность собственного капитала, % в гоД;

β — бета-коэффициент, характеризующий риск инвестиций в компанию, ед.

Теперь разберемся, где брать данные, которые можно подставить в формулу.

Премия за риск (разница между рыночной доходностью собственного капитала и безрисковой ставкой) — не что иное, как дополнительная плата акционерам за то, что они не продали свой бизнес и не инвестировали деньги, например, в безрисковые ценные бумаги. С безрисковой ставкой все просто — берем показатель дохода, который можно получить по государственным ценным бумагам с минимальной вероятностью дефолта. Например, по облигациям Банка России.

Несколько сложнее с определением рыночной доходности собственного капитала. За рубежом она определяется как средняя доходность акций на фондовом рынке. В России само это понятно (средняя доходность котирующихся акций), как, впрочем, и отечественный фондовый рынок, вещи достаточно неопределенные. Поэтому нередко этот показатель приравнивают к средней рентабельности капитала (RОЕ) за весь обозримый период существования компании. Вычисляется он как отношение чистой прибыли к собственному капиталу. Причем под собственным капиталом понимается итог по третьему разделу баланса, увеличенный на суммы долгосрочных займов от собственников бизнеса.

Значение ROE при таком расчете может получиться меньше, чем средневзвешенная стоимость заемных средств компании. Такое вполне возможно и означает, что компания, по сути, работает не на собственников, а на банки. В такой ситуации в качестве ставки рыночной доходности разумнее использовать средний процент по банковским кредитам, которыми пользуется компания.

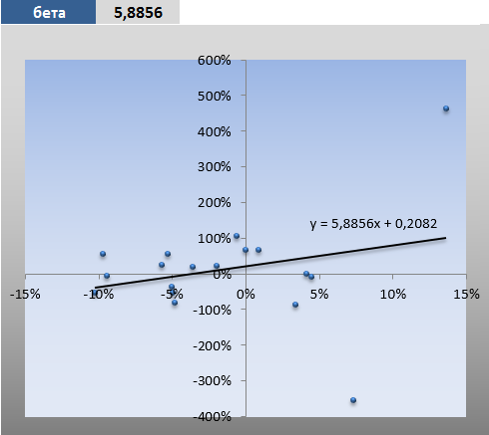

Бета-коэффициент характеризует рискованность инвестиций в компанию. Чем выше его значение, тем больше должна быть доходность оцениваемого бизнеса. Так, при бета-коэффициенте, равном 1,21, снижение доходности в среднем по рынку на 1 процент означает для компании падение ее капитализации на 1,21 процента.

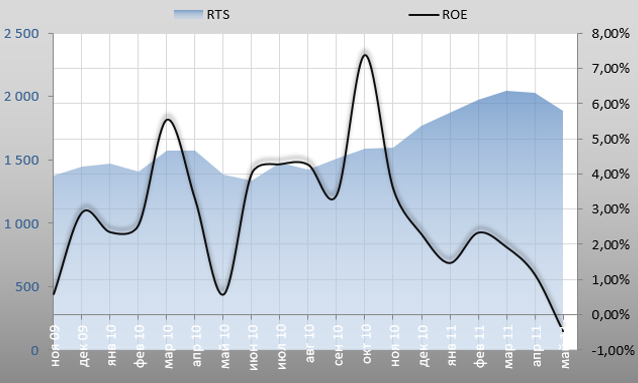

На практике как раз с определением значения бета-коэффициента чаще всего и возникают проблемы. Мало того, что трудно понять, насколько быстрее или медленнее развивается бизнес по отношению к рынку. Но ведь это еще нужно и оцифровать. Самый простой случай, если акции компании котируются на отечественных фондовых площадках. А еще лучше не просто котируются, а участвуют в индексной выборке РТС или ММВБ. Тогда достаточно собрать за определенный период данные о динамике изменения биржевого индекса и доходности бумаг оцениваемой компании, построить по ним точечный график, а затем добавить к нему линейный тренд вместе с уравнением вида Y = А х X + В. Коэффициент А и будет искомой бета. Что же делать остальным, частным компаниям? Они могут использовать тот же подход к определению бета-коэффициента, что и публичные. Построить график и линию тренда, но динамику рынка (индексы РТС или ММВБ) сопоставлять не с доходностью акций, а с рентабельностью собственного капитала.

Готовое решение

Расчет прироста рентабельности собственного капитала, биржевого индекса, построение графика и расчет бета-коэффициента без труда можно автоматизировать с помощью Excel. Но самостоятельно этого делать не придется. Мы предлагаем вам воспользоваться шаблоном-калькулятором, разработанным автором статьи (файл доступен подписчикам).

Кстати, в шаблоне определяется не только значение бета-коэффициента, но и рассчитывается стоимость собственного капитала, WACC и EVA.

В предлагаемой модели показателем динамики рынка служит индекс РТС. Он обновляется автоматически с сайта биржи при открытии файла (разумеется, на компьютере, с которого вы будете работать с файлом Excel, должен быть доступ в интернет). Автоматически загружаются и сведении о доходности облигаций Центробанка. Они нужны для определении безрисковой станки доходности. Чтобы все обновления проходили без проблем, не забудьте сразу после открытия файла разрешить подключение к данным. Листы с данными по динамике индекса РТС и доходности облигаций править не нужно.

И все же некоторую исходную информацию придется вводить руками. Речь идет о данных из баланса и отчета о прибылях и убытках. Заполнять придется только один лист в книге Excel.

И несколько правил заполнения исходной таблицы. Под прибылью от продаж понимается операционная прибыль от основной деятельности или прибыль до вычета процентов и налогов (EBIT). Она берется из отчета о прибылях и убытках (прибыль от реализации) или как итоговый оборот по счетам 90 (дебетовый — убыток, кредитовый — прибыль). Собственный капитал — итоги третьего раздела баланса, все средства, инвестированные в компанию собственниками, акционерами, инвесторами, имеющими долевое участие. Сюда же прибавляются займы, полученные от собственников и отраженные в обязательствах.

К заемному капиталу относятся только процентные обязательства. Займы собственников, реклассифицированные ранее как собственный капитал, исключаются. Как и задолженность перед персоналом, текущая кредиторская и прочая беспроцентная задолженность. Наконец, в процентах по займам указываются средневзвешенные ставки по всем обязательствам, приведенные к месячным значениям.

Как только исходная информация будет внесена, нужно будет запустить обновление всех данных в файле (Данные — Обновить все). Ожидаемая доходность отражает среднемесячную рентабельность собственного капитала, которая определяется в сводной таблице.

Для расчета безрисковой ставки используется формула СРЗНАЧЕСЛИ. Дело в том, что ставки по облигациям могут меняться несколько раз в месяц. А значит, необходимо брать их среднее значение за определенный месяц.

Последнее поле в исходной таблице — бета-коэффициент. Его значение рассчитывается с помощью функции Excel НАКЛОН. Оно же отображается в уравнении на графике корреляций, где по вертикали отображены изменения ROE компании, по горизонтали — индекса РТС.

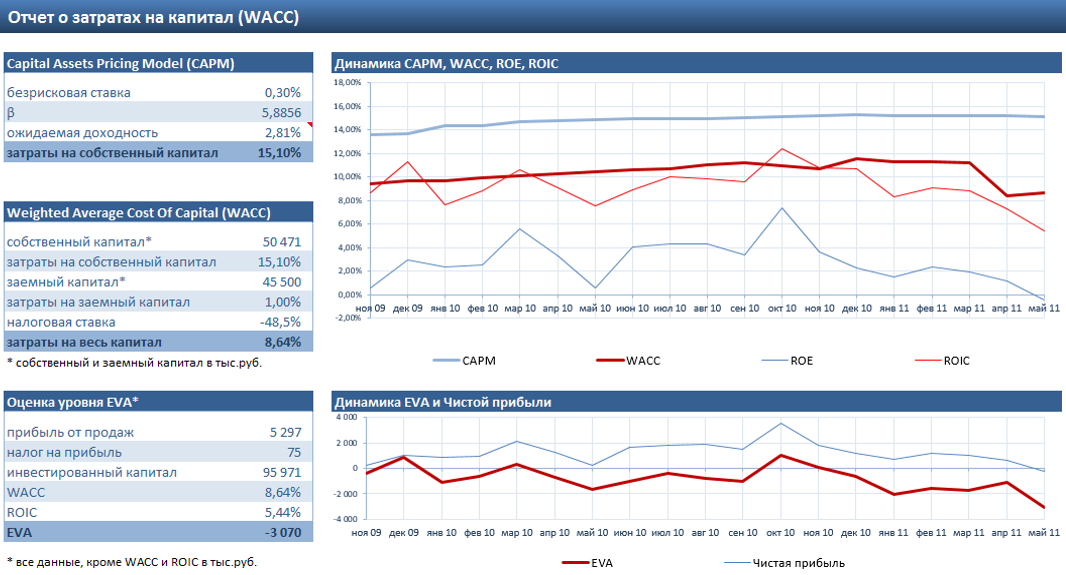

Далее рассчитана стоимость собственного капитала, средневзвешенные затраты на капитал компании (WACC), рентабельность инвестированного капитала (ROIC) и показатель EVA.

Все итоговые показатели на последний отчетный месяц сведены в отчете о затратах на капитал в трех таблицах. Первая отражает расчет собственного капитала. Вторая — средневзвешенной стоимости (затрат) на капитал. Третья — EVA. Для наглядности таблицы дополнены графиками, на которых отражаются рассчитанные показатели в динамике.

Источник

Рентабельность собственного капитала: формула по балансу

Автор: Полина Таланова Руководитель проектов

Рентабельность собственного капитала: формула по балансу

Автор: Полина Таланова

Руководитель проектов

Рентабельность собственного капитала — ключевой показатель доходности инвестиций в бизнес. Выясняем, кому и зачем она нужна, как ее посчитать и на какие нормы стоит опираться при анализе полученного результата.

Что показывает рентабельность собственного капитала (ROE)

Рентабельность капитала определяет, насколько эффективно работают собственные средства владельцев компании, инвестированные в бизнес. Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Регулярно просчитывать значение ROE в первую очередь необходимо руководству организации, чтобы понять какую отдачу они получают от своего детища, насколько целесообразно заниматься текущей деятельностью и каковы перспективы дальнейшего развития бизнеса в этом секторе рынка.

Кроме того, ROE является основным показателем, на который опираются инвесторы, чтобы определить степень привлекательности финансовых вложений в конкретное предприятие. Именно величина ROE помогает понять, на какие дивиденды может рассчитывать вкладчик.

Проводить анализ рентабельности капитала, как и любого относительного показателя, важно в динамике нескольких периодов.

Если организации удается в течение длительного срока поддерживать стабильный уровень прибыльности капитала, то такое положение дел позволяет сделать заключение о ее финансовой устойчивости, что гарантирует сохранность и приумножение вложенных средств.

Расчет ROE целесообразен только тогда, когда у компании имеется чистый собственный капитал, так как в ином случае получается отрицательное значение коэффициента, малопригодное для дальнейшего анализа.

На первый взгляд ROE крайне близка по смыслу другому показателю доходности — рентабельности активов (ROA). Однако, в отличие от ROA, при расчете которой используется стоимость всех активов организации, в том числе купленных на заемные средства, ROE анализирует работу именно чистого капитала компании. Другими словами, учитывает активы за вычетом обязательств.

Как рассчитать рентабельность собственного капитала

Найти значение ROE можно несколькими способами. Разберем 2 варианта: простой расчет по итоговым показателям отчетности и факторный анализ по уравнению Дюпона.

Формула расчета по балансу

Подсчет производится на базе сумм, отраженных по строкам баланса (итоговые значения р. III «Капитал и резервы») и отчета о финансовых результатах. Отчетные данные подставляются в формулу:

где

ЧП — чистая прибыль (аналитики рекомендуют рассчитывать ROE именно по чистой прибыли);

СК — собственный капитал компании (для расчета среднего значения нужно сложить показатели на начало и конец периода и поделить на 2).

Формула Дюпона

Модель (уравнение) Дюпона позволяет провести более глубокий анализ показателя, поскольку с его помощью можно понять, за счет каких факторов происходило изменение ROE.

Формула расчета рентабельности по Дюпону:

где

ЧП — чистая прибыль;

В — выручка;

А — активы;

СК — собственный капитал.

Таким образом, модель Дюпона выделяет 3 базовых фактора, влияющих на рентабельность капитала:

- Операционная рентабельность (ЧП/В) — определяет риски бизнеса.

- Оборачиваемость активов (В/А) — показывает динамику изменения рисков.

- Финансовый рычаг (А/СК) — определяет соотношение между привлеченным и собственным капиталом.

При этом конечной целью анализа на базе модели Дюпону является не подсчет самого коэффициента рентабельности, а определение степени влияния перечисленных факторов на его значение. Такой подход позволяет достоверно установить причины возникших проблем и принять необходимые меры для их решения.

Пример расчета ROE

Акционерное общество занимается производством автотранспортных средств. Рассчитаем рентабельность капитала в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты произведенных расчетов показывают, что первые 3 года бизнес стремительно развивался, и растущая прибыль позволяла компании без потерь наращивать объем чистого собственного капитала, что, в свою очередь, обеспечивало сохранность инвестиций и ежегодный рост дохода акционеров.

Последующие 2 года наблюдался спад продаж, связанный с ухудшением экономической ситуации в стране. И, как следствие, эффективность собственных инвестиций значительно снизилась, что наглядно демонстрирует значение ROE.

Несмотря на то, что рентабельность последнего периода имеет положительное значение, собственникам компании необходимо принимать решительные меры по оздоровлению бизнеса, поскольку общая ситуация на рынке продолжает ухудшаться и роста прибыли по итогам текущего периода не предвидится.

Нормативное значение показателя

Норматив ROE для экономически развитых стран составляет 10-12%. Но в условиях стагнирующей экономики РФ значение коэффициента должно быть на порядок выше (20 и более %).

Логичным является сравнение значения ROE конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

В частности, по данным ЦБ РФ средняя ставка по депозитам в первом полугодии 2019 года составляет 9-9,5% годовых. Таким образом, если рентабельность капитала организации ниже этого уровня, то очевидно, что инвесторам выгоднее выбрать более прибыльное направление для вложения средств.

Кроме того, не стоит забывать, что убыточность бизнеса на протяжении нескольких налоговых периодов — тревожный сигнал для руководства и бухгалтерии предприятия. Инспекторы ФНС не дремлют, а низкая рентабельность — повод заподозрить организацию в работе на теневой сектор экономики.

Клиенты 1С-WiseAdvice могут спокойно заниматься любимым делом, не беспокоясь о показателях отчетности и повышенном внимании со стороны ревизоров.

Источник