- Превращение сбережений в инвестиции: проблемы и пути их решения

- экономические науки

- Похожие материалы

- Список литературы

- Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- Создание электронного архива по направлению «Науки о Земле и энергетика»

- Сбережения важнее инвестиций? Используем правильные способы роста капитала

- Сбережения рулят

- Как влияют сбережения и инвестиции на ваш капитал

- Сбережения или инвестиции?

- Сбережения бесполезны для богатых?

Превращение сбережений в инвестиции: проблемы и пути их решения

экономические науки

- Габдуллина Динара Муслимовна , бакалавр, студент

- Башкирский Государственный Аграрный Университет

- Шайхутдинова Наталья Александровна , кандидат наук, доцент, доцент

- Башкирский государственный аграрный университет

-

Похожие материалы

Как регулируются доходы и сбережения населения в настоящее время очень важно. Главным источником, который определяет сущность инвестиции являются сбережения. Они привлекаются для того, чтобы эффективно использоваться в реальном секторе экономики страны [1, С.95].

Экономика имеет необходимость в перераспределении денежных средств от тех, у кого они есть, и кто в них нуждается. Эти средства копит население, а нужны они государству и предпринимателям. Основной фактор экономического роста – это инвестиции. В период осуществления инвестиции увеличивают совокупный спрос, а в последующем – повышается совокупное предложение.

Инвестициями можно назвать те сбережения, которые в конечном итоге приносят прибыль. Это происходит путём вложения их в разные виды деятельности.

Государством и финансовыми сообществами ведется поиск источников финансирования для удовлетворения инвестиционных потребностей [2].

К воспроизводству и обновлению основного капитала ведут инвестиции в реальный капитал (капиталообразующие инвестиции или инвестиции в нефинансовые активы). Инвестициями в денежный капитал являются средства, которые в будущем будут инвестироваться в реальный капитал страны [3, С. 253-258].

Согласно данным Росстата, можно отметить, что в ноябре 2015 года инвестиции в основной капитал в России снизились на 5,6 % в годовом выражении и составили 1 трлн. 272,7 млрд руб. За январь-ноябрь 2015 г. (в годовом выражении) снижение инвестиции равнялось 5,5 % .

По прогнозу Минэкономразвития (на 2016-2018 годы) инвестиции в основной капитал с 2016 года снова будут расти. В 2016 – 2018 годах прирост инвестиции в среднем составит по базовому варианту 2,98 % в год (3,11% в 2016 году, 2,31% — в 2017 году и 3,21% в 2018 году) [4].

Основное значение имеют банки страны в превращении сбережении в инвестиции. Посредническая функция коммерческих банков немаловажна для того, чтобы экономика успешно развивалась. Благодаря их деятельности уменьшается степень риска и неопределённости в экономической системе – они аккумулируют свободные денежные средства и обращают их в сильный инвестиционный ресурс.

Один из первых методов привлечения дополнительных средств – сберегательные вклады, принимаемые банками под проценты. В то время банками выполняется общественно значимая функция – стимулирование посредничества в кредит. Это случается благодаря перераспределению средств юридических лиц, также денежных доходов физических лиц.

Согласно всероссийскому выборочному опросу, проведенного в 2014 году больших перемен в сберегательных установках не было, хотя и выросли реальные денежные доходы населения, и появилась новая государственная система страхования вкладов. Также не поменялись взгляды о выгодности и надёжности финансовых инструментов. В экономической теории предполагалась другая взаимосвязь между надёжностью вложении и отдачей от них. В представлениях населения – выгодно то, что надёжно. Надежность предполагается при сохранении денежных средств. Первые два места по выгодности и надёжности занимают материальные активы. Это золото с остальными драгоценностями, недвижимость. На третьем месте стоят сберегательные вклады. Однако, основная часть накопленных средств не инвестируются в ценные бумаги или недвижимость, не вкладываются в банк — а наоборот, они остаются лежать на депозитных счетах или же дома в рублях. Только меньше 3% людей, которые имеют сбережения, вкладывают денежные средства в бизнес либо приобретают ценные бумаги или недвижимость. Причиной этого является не недостаток финансовых средств, а то, что большинство (57%) всех людей, несмотря на то, что имеют они сбережения или нет, убеждены, что денежные средства выгоднее всего хранить наличными в рублях. Только примерно 2% опрошенных готовы инвестировать свои денежные средства в ценные бумаги и примерно столько же — в недвижимость [2, С.17].

В 2012 г. Центром социологических исследований PАНXиГC под руководством В. Вахштайнa и П. Степанцовa велось исследование «Евробарометр в России». Вследствие чего было выявлено, что финансовая активность населения России в 1,5-2 раза ниже, нежели активность жителей Западной Европы. Лишь 30 % жители России имеют накопления , и чуть больше 10% сумели отложить денежные средства за 2014 г. Кредитными услугами пользовалась лишь 25% россиян. Главной причиной является то, что граждане не доверяют финансовым учреждениям. Негативное воздействие на экономику оказывается из-за отсутствия доверия ко многим финансовым учреждениям [7].

Для большинства потребителей пользоваться банковскими услугами является вынужденным, а никак не осмысленным решением. Сейчас кредитным организациям доверяет 65% жителей России. Население больше доверяет наличным денежным средствам, нежели безналичным расчетам, в особенности это происходит на фоне информации о хищениях безналичных денежных средств. Для того, чтобы население поверило в безопасность безналичных расчетов, необходимо еще многое сделать. Согласно всероссийскому опросу НАФИ в 2013-2014 г., 23% населения заявили, что не доверяют электронным платежным системам, потому что не уверены в их надежности [5].

Навязывание условий банковского обслуживания встречается не только в виде платежей, банковских карт и вкладов, а также в кредитовании людей. Согласно всероссийскому опросу НАФИ в марте 2015 г.было выявлено, что: 38,4% респондентов обязали приобрести страховку к выбранной ими кредитной услуге, при этом 36,2,1% полагают, что банк необоснованно взимает с них деньги [7].

Когда покупатель получает самые востребованные продукты и услуги на банковском рынке, сталкивается с принуждением, поэтому у него возникает желание не платить за навязанные дополнительные услуги. Кроме того, большинство покупателей негативно относятся к информации, которую распространяют банки (40% жителей России раздражает банковская реклама, из их числа 22% отметили, что рекламы навязчивые, а 21% – вводят в заблуждение и обманывают). Кроме этого, покупатели не верят в достоверность информации о стоимости кредита, которую сообщает банк. Причиной опасения клиентов в отношении добросовестности банков является реакцией потребителя на нехороший опыт в прошлом, когда банки применяли комиссии, не оповещали заемщиков о реальной стоимости кредита. [6].

Таким образом, понятие «доверие» применительно к поведению населения включает в себя следующие составляющие: отсутствие принуждения и снятие ограничений при использовании банковских продуктов; свобода в принятии решения о покупке товаров и услуг; честность и открытость в предоставлении информации; соблюдение взятых обязательств и качество обслуживания.

Для того, чтобы повысить доверие граждан банкам и другим финансовым учреждениям, необходимо:

- Повысить финансовую грамотность и компетенцию работников финансовых организаций (нередко сами работники банков не до конца понимают сути предлагаемых услуг, а тогда как они могут объяснить ее покупателю? «Начинать необходимо с себя»);

- Обеспечить свободу в принятии решения о покупке финансового продукта или использовании финансовой услуги;

- Гарантировать открытость и достоверность информации, предоставляемой банками и другими финансовыми организациями;

- Подробно разъяснять потребителям любую финансовую операцию с выделением рисков и преимуществ от той или иной услуги до того, как потребить подпишет договора или другие документы. Сотрудники финансовых учреждений должны быть убеждены в том, что клиент понял сущность вопроса, а это соответственно, ведет к повышению финансовых знаний граждан;

- Сотрудники финансовых организаций должны подробно разъяснять права потребителей;

- Государство должно обеспечивать правовую защищенность населения перед разными видами мошенничества на финансовых рынках;

- Формировать лояльность к финансовым учреждениям за счет положительного опыта работы, повышения качества обслуживания, нацеленного на долгосрочное сотрудничество;

- Установить оперативную обратную связь на обращения граждан, то есть выявить проблемные точки в восприятии населением финансовых услуг, анкетирование, ответы на вопросы и прочие разъяснения;

- Бороться с мошенничеством на финансовых рынках;

- Добиться положительной динамики микроэкономических показателей, таких как государственный долг, экономический рост [3].

Инвестиции очень сильно влияют на экономику, поскольку с их помощью происходит качественное развитие реального сектора экономики, обеспечиваются определённые результаты хозяйственной деятельности. Доходы населения и занятость также зависят от инвестиций [1,2].

Таким образом, инвестиции и сбережения взаимосвязаны. Без сбережений не может быть инвестиции, но инвестициями могут стать не все сбережения. В инвестиции могут превратиться сбережения, вкладывающиеся в развитие общественного производства для того, чтобы извлечь доход в будущем.

Список литературы

- Булатов А. С. Экономика. Учебник. — М.: Экономист, 2014. –831с.

- Шайхутдинова Н.А., Габдуллина Д.М., Влияние инфляции на уровень жизни населения //Актуальные проблемы экономики. 2016. №2. – С. 262-263.

- Лапуста, М. Г. Финансы организаций (предприятий) [Текст]: учеб. пособие / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай – М.: Инфра – М. 2015г – 575 с.

- Федеральная служба государственной статистики РФ: [Электронный ресурс] http://www.gks.ru/. (дата обращения 6.02.2016).

- Нелюбовь к банковской рекламе [Электронный ресурс]. URL: http://nacfin.ru/nelyubov-k-bankovskoj-reklame/

- Безналичное согласие [Электронный ресурс] URL: http://bankir.ru/novosti/s/beznalichnoe-soglasie-10018340/

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Источник

Сбережения важнее инвестиций? Используем правильные способы роста капитала

Для большинства людей, преследующих долгосрочную цель создания капитала (например, на формирование пенсии) самым верным способом, являются рост благосостояния через инвестиции. За счет правила сложного процента и реинвестиций прибыли — реально приумножить вложенный капитал в десятки раз.

В книжках, блогах, курсах постоянно делают акцент на доходностях. Сравнивают различные классы активов: акции, облигации, недвижимость, банковские вклады. Рынки разные стран. Показывают с какой скоростью может увеличиваться ваш капитал. И какая будет разница при инвестициях в разные инструменты.

И поэтому многие (да что греха таить — почти все) начинающие инвесторы, во главу угла ставят размер будущей прибыли. Ищут более выгодные способы вложений. Боятся прогадать. Упустить (недозаработать) пару-тройку процентов прибыли. Ведь это ОЧЕНЬ СИЛЬНО ОТРАЗИТСЯ НА БУДУЩЕМ КАПИТАЛЕ.

Простой пример:

3 друга откладывали (инвестировали) по 100 000 рублей ежегодно на протяжении 30 лет. Под разную доходность: 8, 9 и 10% годовых.

Как вы думаете насколько сильно будут отличаться результаты?

- 8% — 12,2 млн.;

- 9% — 14,9 млн.;

- 10% — 18 млн.

Разница в миллионах. Просто за счет небольшого изменения доходности.

Сбережения рулят

А что если я скажу, что результат от инвестиций (или доходность) в начале пути не имеет особого значения.

При небольшом капитале, на первых порах потенциальный доход будет незначительным. Для человека выгоднее направлять максимальные усилия на накопления, чем беспокоиться о том, сколько он получает с этого прибыли.

Звучит несколько дико!

Смотрите. Вы накопили 100 000 рублей и инвестировали их в фондовый рынок. За год ваши вложения принесли вам 10% прибыли или 10 000 рублей. Вы можете легко потратить все вашу ГОДОВУЮ ПРИБЫЛЬ буквально за один вечер на развлечения. А в следующем месяце доложить обратно с зарплаты.

А теперь сравните с вашим будущим «Я», обладающим пенсионным капиталом в размере 20 миллионов. Снижение счета всего на 5% (что для фондового рынка не редкость), обернется для вас потерей 1 миллиона.

Откладывая деньги, вы бы не смогли насобирать этот миллион даже за год.

Таким образом, при накоплении капитала: для бедных (начинающих) наибольшее влияние оказывают сбережения, а для богатых — инвестиции.

Как влияют сбережения и инвестиции на ваш капитал

Давайте рассмотрим еще один пример.

Средне статический человек решает самостоятельно накопить денег на будущую пенсию. Впереди у него 40 лет.

Годовой доход составляет — 500 000.

Откладывать будем по 15% с дохода. Или 75 000 в год.

Для простоты инфляцию учитывать не будем.

Ожидаемая доходность инвестиций — 5% в год. С учетом среднеквадратичного отклонения в 9%, годовой диапазон результатов будет варьироваться от +14% до -6%.

Как бы это выглядело в начале пути:

- 1 год. Вы отложили 75 тысяч. Прибыли от инвестиций пока нет.

- 2 год. Добавили еще 75 000. Плюс заработали 5% с первых вложенных денег — прибыль 3 750.

- 3 год. Внесли новые 75 тысяч. Инвестиции по итогам прошлого года дали убыток 6%. Вы потеряли более 9 тысяч. Но все равно капитал вырос за счет сбережений.

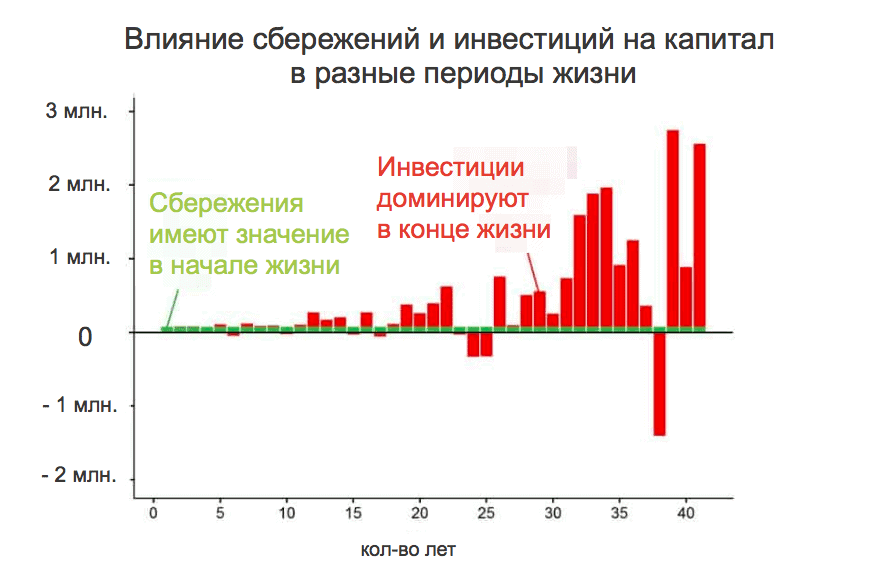

Смоделируем ситуацию на 40 лет вперед, учитывая волатильность фондового рынка (график ниже). Зеленые столбцы — наши ежегодные пополнения счета. Красные столбцы — результат инвестиций (прибыль/убытки) за каждый год.

Зеленые столбцы являются постоянными в течение всей жизни. В то же время, красные постоянно колеблются. В начале пути красные столбцы (результаты инвестиций) практически незаметны. Капитал слишком мал, чтобы давать доходность превышающую сбережения.

Но по мере того, как вы инвестируете все больше и больше, ваша прибыль (или убыток) начинает оказывать все большее влияние на капитал. В конце срока — всего за один год вы можете заработать (или потерять) сумму, которую вам нужно было бы откладывать лет десять.

В данном примере, результатом эксперимента стало формирование капитала в 16 миллионов рублей. Было инвестировано «всего лишь» 3 млн. собственных денег или 16% от финальной суммы.

На ранних стадиях, именно накопление практически полностью формирует ваше богатство. А примерно к середине срока — отдача от инвестиций (доходность) должна быть в приоритете.

Сбережения или инвестиции?

А как быть тем, кто начинает не с нуля, а уже имеет определенный размер капитала. Сосредоточиться на инвестициях или сбережениях?

- Если ожидаемая прибыль больше откладываемой суммы — сосредоточитесь на инвестициях.

- Откладываете больше, чем текущая прибыль — в первую очередь вы должны больше экономить. Это даст больший эффект.

Простыми словами. У вас есть на счете 150 000. Ожидаемая доходность инвестиций 10% (или 15 тысяч) в год.

Ежегодно вы откладываете по 50 тысяч (10% от своего дохода).

Что нужно сделать, чтобы дополнительно увеличить свой капитал еще на 15 тысяч?

- Внести на счет необходимую сумму из собственных сбережений. Тогда придется откладывать чуть больше — 13% (вместо 10%).

- Либо попытаться получить с того же капитала больше прибыли от инвестиций. Увеличить годовую доходность в 2 раза (до 20% годовых).

Какой вариант более реальный (выполнимый, простой) и требует меньших усилий? Наверное первый.

Я не призываю вас выбирать что-то одно: игнорировать инвестиции или сбережения. Речь идет о факторах, оказывающих наибольшее влияние на формирование будущего капитала на разных сроках инвестиционного горизонта.

Сбережения бесполезны для богатых?

С учетом вышесказанного напрашивается вывод — при достижении определенного размера капитала, влияние сбережений и вливания новых средств будет давать все меньший и меньший эффект.

Иными словами, тысяча рублей (долларов, тенге) инвестированных на первом году, будут намного ценнее, чем та же сумма, вложенная на 20-30 году. Опять же инфляцию в расчет не берем.

Да. Действительно это так.

Тогда может совсем отказаться от будущих пополнений счета? Пусть капитал сам растет. А эти сэкономленные и не внесенные деньги будем тратить на жизнь.

Но здесь снова кроется серьезное заблуждение. Экономия и инвестирование дает двойной эффект.

- Вы экономите и вкладываете больше денег (капитан Очевидность).

- На пенсии вам потребуется меньшая сумма.

Способность экономить деньги, позволяет двигаться к намеченной цели быстрее, поскольку она позволяет вам жить на меньшие деньги и иметь больший располагаемый доход для инвестирования.

Пример.

Сколько денег и времени нужно откладывать, чтобы накопить капитал, для поддержания аналогичного уровень жизни семьи на пенсии?

Откладывая по 15% от своего дохода, понадобится 43 года.

Что если научиться экономить дополнительные 5%? Убрать все лишние траты, которые не влияют на наш уровень жизни. Мы будем комфортно жить на 80% от своего дохода. Это позволит сберегать и направлять на инвестиции 20%.

- Уменьшив расходы на 5%, мы увеличили пополнение счета сразу на 30%.

- На пенсии нам потребуется меньше денег (мы привыкли жить на 80%, а не на 85%).

По такой схеме мы достигаем цели за 37 лет. Тоже конечно много. Но это на ЦЕЛЫХ 6 ЛЕТ МЕНЬШЕ!

Подумайте, стоят ли 5% того, чтобы семья из двух человек вкалывала дополнительные 6 лет своей жизни?

Удачных инвестиций и сбережений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник