- Обзор рынка российских облигаций 2021 года

- Российский рынок облигаций устоял перед COVID-19

- Облигации в 2021 году

- • Налогообложение купонов

- Прогноз относительно доходности облигаций в 2021 году

- • Длинные ОФЗ

- • Короткие ОФЗ

- • Муниципальные облигации

- • Корпоративные облигации государственных и квазигосударственных компаний

- • Облигации компаний, акции которых торгуются на Мосбирже

- • Облигации внебиржевых коммерческих структур

- • Высокодоходные облигации

- Рост доходности гособлигаций США, риски инфляции и падение рынков. Что нужно знать

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Обзор рынка российских облигаций 2021 года

Рынок облигаций в РФ начинал 2020 год с позитивным настроением, обусловленным положительной динамикой 2019 года. Количество нерезидентов держалось вблизи околопиковых значений (32 %), ЦБ постепенно смягчал денежно-кредитную политику.

Все свидетельствовало о предполагаемом росте объемов долговых ценных бумаг, размещение которых предлагали бы Минфин и корпоративные эмитенты.

Российский рынок облигаций устоял перед COVID-19

Несомненно, что пандемия Covid-19 стала тяжелым испытанием для отечественных облигаций. Основные потрясения на фондовом рынке произошли в феврале-марте – всем стало понятно, что коронавирус выйдет за границы КНР.

Даже ОФЗ Минфина РФ отреагировали на появление новой угрозы, хотя способность экономики противостоять подобному внешнему влиянию оказалось все же выше, чем в иных странах мира. Сказались характерные особенности экономики страны – высокая доля госсектора и недостаточная интеграция в глобальные экономические процессы.

Поэтому, в марте и октябре, в момент наиболее быстрого распространения коронавируса, ставки доходности на отечественном рынке облигаций были выше, чем в развитых странах.

Несмотря на общий для глобальных инвесторов тренд по выбору наиболее безопасных активов, удалось уменьшить отток нерезидентов с российского рынка облигаций. Эти ценные бумаги выглядели достаточно привлекательно, чему способствовали:

- кредитный рейтинг России;

- предложенная доходность по государственным долговым обязательствам;

- относительная устойчивость ВВП страны к негативному воздействию коронакризиса.

В конце 2020 года доля иностранных инвесторов сократилась. Но это уже произошло под воздействием геополитических факторов. Санкции Евросоюза, неопределенность с выборами президента США… Да и объем размещенных ОФЗ рос темпами, за которыми просто не поспевал приток зарубежного капитала.

Облигации в 2021 году

Пожалуй, одним из основных изменений, уже произошедших в 2021 году на рынке облигаций, стало изменение правил налогообложения дохода, получаемого от долговых ценных бумаг.

• Налогообложение купонов

C 01.01.2021 г. купонный доход облагается 13 % налогом (НДФЛ). При превышении совокупного дохода инвестора (купон + доход от продажи) 5 миллионов рублей – придется заплатить 15 % налога.

Данная мера распространяется на все виды долговых ценных бумаг, без исключения, вне зависимости от даты их выпуска. То есть, и на ОФЗ, и на корпоративные долговые обязательства, и на муниципальные облигации.

Напомню, что до 01.01.2021 года не облагались НДФЛ следующие виды облигаций:

- — ОФЗ;

- — выпущенные муниципалитетами и субъектами федерации;

- — выпущенные Республикой Беларусь;

- — корпоративные долговые обязательства, эмиссия которых была проведена после 2017 года, с купонным доходом не больше, чем ключевая ставка ЦБ + 5 %.

На конец января стоимость рублевых облигаций продолжала снижаться. На фоне начатой массовой вакцинации стали инвесторы стали менее беспокоиться относительно стабильности более доходных активов, чем долговые ценные бумаги. К тому же, возросли опасения относительно усиления санкционного давления геополитических факторов на Россию.

Правда, достаточно сильные макроданные экономики РФ обусловили лишь проседание облигаций первого эшелона. В то время, как во-втором и третьем эшелонах – цена фактически не изменилась.

Судите сами, в 2020 году до 470,1 млрд $ сократился внешний долг страны, при наличии золотовалютных запасов в 590,4 млрд $ . По многолетней статистике, темпы роста инфляции в России составляют в среднем 5,1 % . Судя по всему, инфляционные процессы уже достаточно «разогнались» в 2021 году, скоро достигнут своего пика и пойдут на спад.

Минфином РФ уже размещен в 2021 году выпуск ОФЗ 26234 на 20 миллиардов рублей , со сроком погашение в 2025 году. Спрос на эти ценные бумаги практически в 2 раза превышал предложение, составив 39 миллиардов рублей . Это реальный показатель интереса инвесторов к российским облигациям.

Относительно снижения участия иностранных инвесторов с 32 % до 22,7 % (по данным ЦБ) на российском рынке облигаций, то это стало не результатом продажи ими ценных бумаг правительства РФ, а возросшим объемом рынка. За 2020 год он увеличился в 1,5 раза, ведь во время пандемии министерство финансов разместило долговых обязательств на 5,3 триллиона рублей .

Отмечен рост объема предложений ОФЗ в глобальных индексах локальных бондов. В определенный момент это станет фактором, побуждающим индексные фонды к увеличению закупок ОФЗ.

При рассмотрении перспективности рынка облигаций, рекомендую учесть недавнее выступление главы ФРС Дж. Йеллена , подчеркнувшего, что при сохранении нынешних ставок регулятор намерен боле агрессивно проводить фискальное стимулирование.

Учитывая увеличение дюрации рынка (средневзвешенный срок возвращения инвестиций) руководство Федеральной резервной системы считает оптимальным увеличение максимального срока размещения государственных обязательств – с 30 до 50 лет.

Все больше становится сегмент долговых ценных бумаг МСП, формируемый эмитентами:

- не имеющими кредитных рейтингов;

- с рейтингами, не выше уровня ruBBB.

Большому числу МСП удается привлекать финансовые средства в объемах, которые соответствуют показателям эмитентов уровня ruAA, полученным 2 года назад. Пожалуй, именно осуществляемая МСП эмиссия вскоре станет ключевым фактором рынка облигаций РФ.

Здесь все больше новых имен, именно в этом секторе наибольшую активность проявляют частные инвесторы. А это уже закладывает фундамент для диверсификации оборота долговых ценных бумаг в России, повышения его ликвидности.

В 2018 году было всего 18 дебютов эмитентов МСП. В 2019-м – 41. За январь-октябрь 2020 – не менее 30 дебютных размещений.

По данным Мосбиржи , на конец третьего квартала 2020 года доля инвесторов-физиков достигла 17 % в общей массе облигаций. Более того, ими активно осуществляются торги на вторичном рынке облигаций – около 11 % всего объема торгов.

В 2020 году были эмиссии облигаций, в которых, из объема 5 миллиардов рублей , спрос со стороны инвесторов-физлиц превышал 4 млрд рублей .

Прогноз относительно доходности облигаций в 2021 году

Предлагаю ознакомиться с составленным мною прогнозом. Прошу учесть следующее:

— котировка меняется постоянно, поэтому, указанная в % стоимость ценной бумаги, может немного не совпадать реальными цифрами;

— покупая облигацию на вторичном рынке, потребуется оплатить не только ее рыночную стоимость, но и накопленный купонный доход (НКД).

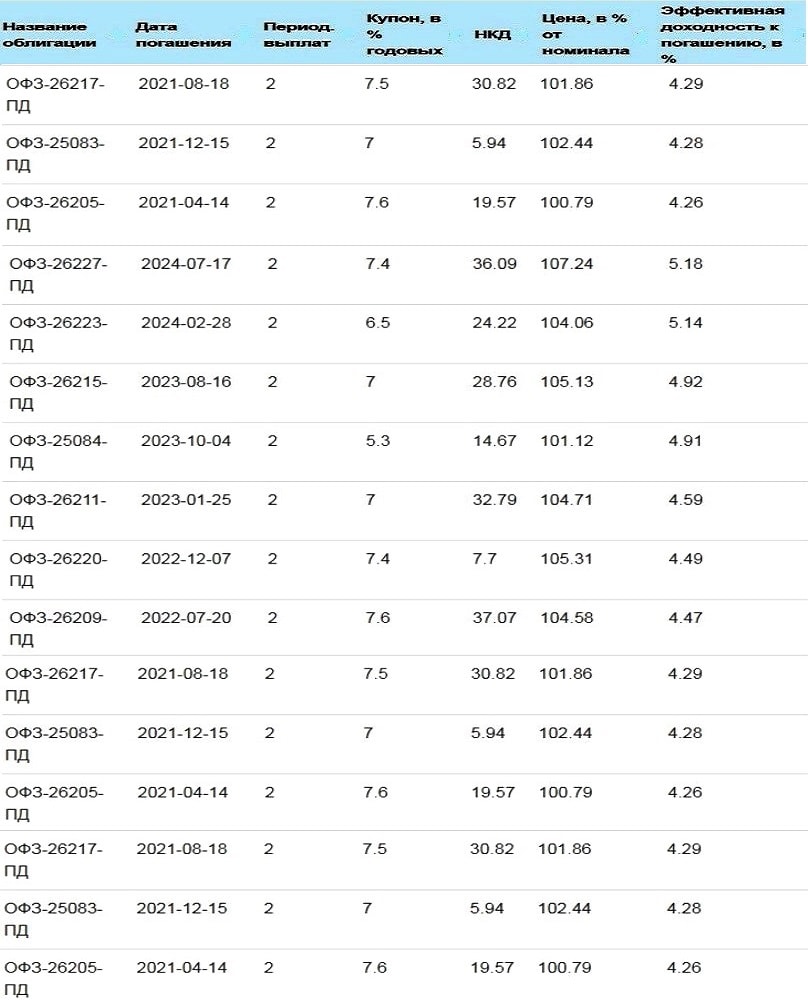

• Длинные ОФЗ

Ценные бумаги со сроком погашения через 5 лет и более, которые можно приобрести и «забыть», поскольку к указанной дате погашения инвестор получит всю, ранее гарантированную доходность.

• Короткие ОФЗ

К их числу я отношу долговые государственные ценные бумаги, срок погашения которых истекает в течение 5 лет. Ну, моя классификация в этом случае немного отличается от общепринятой. Ведь короткими обычно называют бонды, срок погашения которых составляет около 3 лет.

В отличие от длинных, короткие ценные бумаги этого вида отличает более высокая устойчивость к кризисным явлениям. Их котировка не столь зависима от экономической ситуации. Но за это приходится платить – их доходность ниже.

• Муниципальные облигации

Большая часть муниципальных облигаций торгуется с амортизацией. Эмитент, в этом случае, проводит постепенное погашение тела ценной бумаги. Из-за этого их доходность постепенно снижается, ведь купонный доход начисляется в процентах на размер текущего номинала.

При нынешних ключевых ставках инвестирование в облигации с амортизацией не позволяет рассчитывать на высокий доход. Для инвестора, предпочитающего приобретать ценные бумаги надолго, такой вариант не подходит, поскольку необходимо вкладывать полученные от эмитента деньги в новые активы.

Однако, у муниципальных ценных бумаг более высокая доходность к погашению, чем у ОФЗ . А уровни рисков – сопоставимы.

• Корпоративные облигации государственных и квазигосударственных компаний

Сюда я включил облигации госкомпаний (более 50% акций принадлежит государству) и квазигосударственных (государство участвует в них опосредованно, действуя через материнские организации).

Газпром отнесен мною также к госкомпаниям, хотя это частная структура, но является естественной монополией, контролируется государством.

• Облигации компаний, акции которых торгуются на Мосбирже

Интерес представляют и облигации эмитентов, которые имеют листинг на Московской бирже . Уровень риска, в этом случае, немного выше, чем у выпущенных госкомпанией бондов, хотя эти ценные бумаги достаточно надежны.

Вероятность дефолта приведенных в таблице компаний очень низкая, а вот доходность к погашению относительно высокая — от 4,94 % до 6,49 % .

• Облигации внебиржевых коммерческих структур

Предлагаю перечень облигаций, чья доходность будет самой высокой в 2021 году (по моему прогнозу) – долговые ценные бумаги внебиржевых компаний с высоким кредитным рейтингом.

Их средняя доходность – от 4,32 % до 6,52 % . У каждой из представленных ниже компаний имеются разные кредитные рейтинги, следовательно, к выбору следует подходить внимательно.

• Высокодоходные облигации

В таблице приведен перечень облигаций с наиболее высоким купоном. При низкой их стоимости и высоком риске.

Доходность к погашению, в этом случае, максимальная – от 8 % до 13,41 % . Кредитные рейтинги эмитентов — разные, поэтому анализировать перспективу инвестирования в ВДО следует тщательно.

Надеюсь, что представленная мною информация будет полезна читателю, позволит дополнить инвестиционный портфель надежными и доходными активами. Спасибо за внимание, всегда ваш Максимальный доход!

Источник

Рост доходности гособлигаций США, риски инфляции и падение рынков. Что нужно знать

Доходность американских гособлигаций ускорила рост в 2021 г. и на текущей неделе обновила годовые максимумы. По 10-летним правительственным облигациям (US Treasuries) она поднялась к 1,6% — уровням, которые предшествовали пандемии коронавируса.

Что это значит

Рост доходности может свидетельствовать о двух факторах:

• спрос на эти бумаги снижается

• усиливаются инфляционные ожидания

Оба фактора ведут к падению цен на гособлигации.

Как это влияет на акции

Долговые бумаги, выпущенные Минфином США, считаются условно бизрисковым вложением, так как гарантированы правительством. Рост ставок по ним напрямую связан с динамикой рынка акций. На данный момент средняя дивидендная доходность по S&P 500 составляет порядка 1,5%, и гособлигации теперь становятся более конкурентоспособными относительно акций, так как несут гораздо более низкие риски при схожей доходности.

Почему доходности выросли

Причины роста доходностей:

• Рост цен на товарные активы вследствие вызванных пандемией перебоев в налаженной цепочке поставок и производства.

• Перспективы ускорения инфляции к середине года вследствие низкой базы прошлого года и резкого восстановления спроса на фоне успехов массовой вакцинации.

• Потребность финансирования мер поддержки. Бюджет США и без того был дефицитным, с триллионными долгами. А в условиях пандемии правительство усилило бюджетное стимулирование и планирует принять еще один пакет поддерживающих мер на $1,9 трлн. Финансирование этих мер в будущем может осуществляться за счет подъема налогов, но краткосрочно требует новых займов.

• Спрос на гособлигации может уменьшится из-за явного противостояния США с одним из крупнейших покупателей Treasuries — Китаем.

При чем тут инфляция

Именно инфляция, а точнее даже опасения ее ускорения в будущем, является ключевым основанием для роста доходности гособлигаций. Все понимают, что для борьбы с инфляцией мировым ЦБ придется повышать ставки и снижать программы стимулирования (QE). Этого и боятся инвесторы, так как закручивание гаек регуляторами — это рост стоимости долга, негативно сказывающийся на темпах экономического роста.

Ускорение инфляции в мире очевидно, но продолжительность воздействия проинфляционных факторов, скорее всего, не будет носить долгосрочный характер.

Почему акций оказались под давлением

Идея простая — чем выше доходности Treasuries, тем хуже для рынка акций.

Во-первых, чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестпроектов, поглощения перспективных конкурентов, выплаты дивидендов и реализации программ buyback.

Во-вторых, аналитики часто рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования, которая зависит от безрисковой доходности. Соответственно, чем выше безрисковые ставки, тем ниже расчетная справедливая стоимость акций. Уверенный рост доходностей Treasuries способен спровоцировать портфельных управляющих на продажу акций, а инвестдома — на пересмотр целевых ориентиров и таргетов.

Пока ключевой риск — ожидания по сворачиванию монетарного стимулирования, но они могут и не реализоваться в полной мере.

Что делать инвестору

Рост доходности длинных гособлигаций зависит от инфляционных ожиданий и спроса. В то же время, защитным активом сейчас являются краткосрочные бонды — их доходность в большей степени контролируется центробанками.

Это же касается и российских облигаций. В коротких выпусках ОФЗ риски и волатильность существенно ниже.

Негативная реакция американского рынка на рост доходностей естественна, с учетом того, что его уровни были близки к рекордным. Коррекция могла начаться и без существенных причин.

Под более сильным давлением уже оказались и, вероятно, продолжат некоторое время оставаться акции высокотехнологичных компаний, торгующихся с высокими мультипликаторами (акции роста – growth). Устойчивей остальных выглядят акции стоимости (value).

Исходя из того, что ФРС в этой ситуации будет стремиться сохранять мягкую политику, защиту от коррекции можно искать в акциях сырьевых компаний, например, нефтяных гигантах, а также в бумагах банков, которые выигрывают от более высоких ставок.

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник