Секция 4

Состав секции «Комплексные вопросы реализации Концепции «Цифровая трансформация 2030» Научно-технического совета ПАО «Россети»:

Константин Александрович

Михайленко

Константин Сергеевич

Директор Департамента цифровой трансформации ПАО «Россети»

Гладковский

Григорий Константинович

Заместитель директора Департамента технической политики ПАО «Россети»

Норвейшис

Игорь Дмитриевич

Директор Департамента информационных технологий ПАО «Россети»

Хижкин

Дмитрий Иванович

Заместитель директора Департамента обеспечения безопасности ПАО «Россети»

Картушин

Александр Геннадиевич

Начальник Управления технической политики Департамента технической политики ПАО «Россети»

Пешков

Александр Викторович

Начальник Управления по развитию интеллектуального учета электроэнергии и энергосервисной деятельности Департамента реализации услуг

Медведев

Сергей Валентинович

Директор Департамента разработки и поддержки инфраструктурных решений

АО «Управление ВОЛС-ВЛ»

Кутовой

Георгий Петрович

Научный руководитель Центра экономических методов управления в энергетике КЭУ НП «КОНЦ ЕЭС», д.э.н., к.т.н.

Перепелицын

Артем Владимирович

Директор по управлению проектами АО «НИЦ ЕЭС»

Туркина

Ольга Викторовна

Начальник Департамента технического развития и инноваций АО «ФИЦ», к.т.н.

Губко

Михаил Владимирович

Директор по научной работе Института проблем управления им. В.А. Трапезникова РАН, д. ф-м. н., профессор РАН, заместитель председателя НТС

Ковалев

Сергей Протасович

Руководитель секции «Цифровые технологии в энергетике и энергосбережении» Научно-экспертного совета при Совете Федерации, д. ф-м. н.

Неуступкин

Роман Вячеславович

Советник директора филиала АО «РАСУ» — «РЭТ»

Источник

Только деньги гудят в проводах

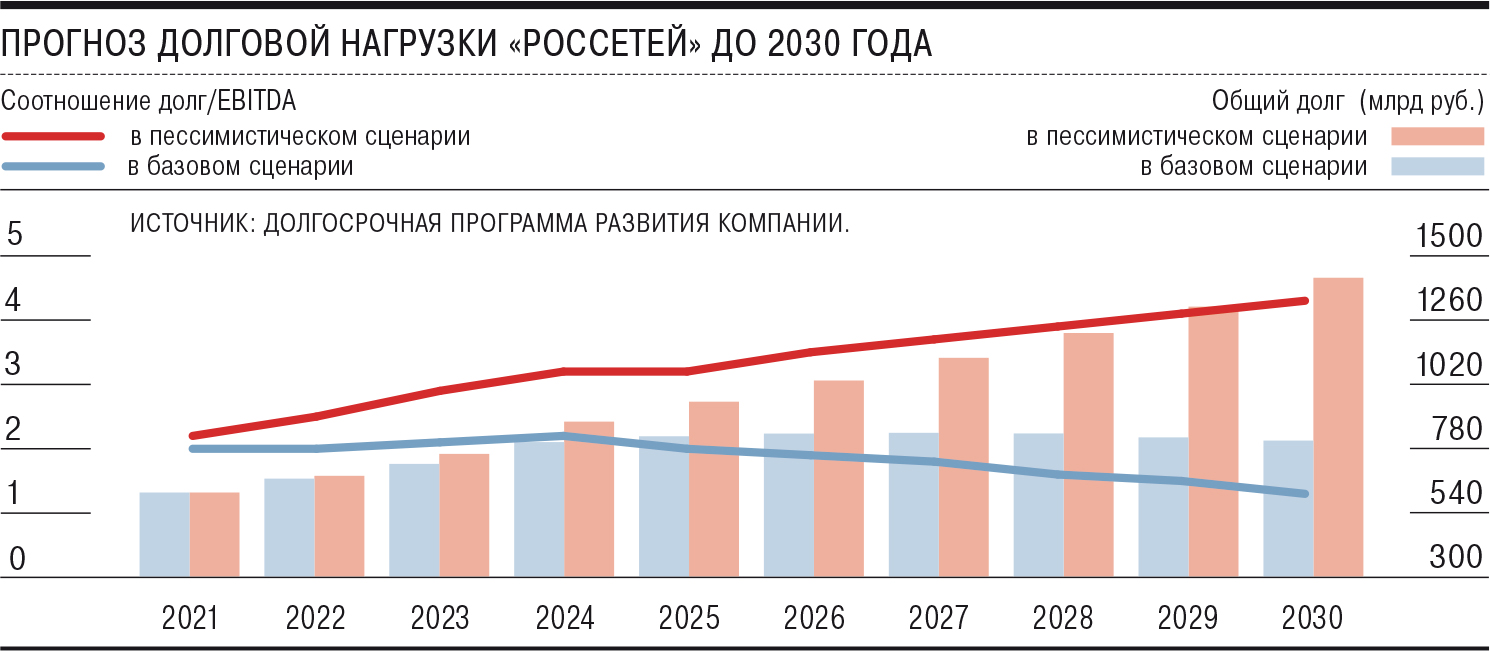

«Россети» готовятся в ближайшее десятилетие более чем на 30% нарастить объем инвестиций, в основном за счет строительства сетей для БАМа и Транссиба, следует из долгосрочной программы развития госхолдинга. При текущем регулировании долговая нагрузка компании существенно вырастет, а прибыль — сократится, однако «Россети» могут улучшить свои показатели за счет еще не одобренных инициатив. Долгосрочные планы «Россетей» также исключают приватизацию дочерних компаний, предусматривают запуск опционной программы для топ-менеджмента и смену дивидендной политики.

Госхолдинг «Россети», включающий Федеральную сетевую компанию (ФСК) и межрегиональные распределительные сетевые компании (МРСК), может к 2030 году нарастить выручку до 1,686 трлн руб., а чистую прибыль — до 224 млрд руб. Таков базовый сценарий долгосрочной программы развития «Россетей» до 2030 года — по данным “Ъ”, она была одобрена правительственной комиссией по электроэнергетике 10 июня. Базовый сценарий предполагает рост тарифа на передачу энергии на уровне «инфляция минус 1%», после 2024 года — «инфляция минус 0,1%», а также новации в регулировании — введение платы за резерв мощности и технологическое присоединение.

Серьезно тормозить рост финансовых показателей холдинга будет финансирование работ по строительству электросетей для расширения Восточного полигона ОАО РЖД. В негативном варианте инвестпрограмма «Россетей» увеличивается с 271 млрд руб. в 2020 году до 355 млрд руб. в 2021 году, достигая пика в 386 млрд руб. к 2023 году, и остается на высоком уровне в последующие годы даже после завершения программы электрификации Восточного полигона.

Согласно пессимистичному сценарию, дивиденды по группе «Россети», которые головная компания получает от МРСК и ФСК, на горизонте до 2030 года будут находиться в диапазоне 26–33 млрд руб. При этом выплаты со стороны ФСК будут расти: с 18,5 млрд руб. в 2021 году до 22–23 млрд руб. к 2030 году. Со стороны МРСК выплаты акционерам, наоборот, снизятся с 11 млрд руб. в 2011 году до 3,6 млрд руб. в 2024 году, а затем вновь поднимутся — до 9,9 млрд руб. в 2030 году. Соотношение долг/EBITDA «Россетей» в этом сценарии будет нарастать с 2,2 до 4,3 к 2030 году.

Дивиденды МРСК и ФСК вырастут в три раза: с 34 млрд руб. до 98,96 млрд руб. в 2030 году. В том числе выплаты от МРСК увеличатся с 16 млрд руб. до 76 млрд руб., от ФСК они останутся в пределах 18,5–23 млрд руб.

Что касается общей схемы развития «Россетей», то в программе упоминается необходимость сохранения доли госхолдинга в дочерних компаниях на уровне января 2020 года, что фактически означает отказ от приватизации МРСК до 2030 года. При этом в документе не упоминается дальнейшая консолидация сетевого комплекса, а отмечается лишь необходимость оптимизации структуры управления «для снижения трансакционных издержек и повышения управляемости». Компания также намерена существенным образом нарастить нетарифную выручку через развитие сети электрозаправок, услуг микросетей и demand response (системы управления спросом). В качестве мер, повышающих стоимость компании, упоминается принятие программы дополнительной долгосрочной мотивации менеджмента, основанной на акциях, а также новая дивидендная политика.

Как «Россети» проявили дивидендную рачительность

Владимир Скляр из «ВТБ Капитала» замечает, что стратегия «Россетей» фактически «цементирует статус компании как госмонополии, ориентированной на выполнение национальных задач на горизонте до 2030 года». В этих условиях рост дивидендных выплат планируется обеспечить за счет существенного увеличения нетарифной выручки и возможного изменения в законодательстве, позволяющего сетевому комплексу оставлять экономию от сокращения затрат в тарифе. При этом в пессимистичном сценарии, замечает он, сектор фактически полностью подчиняется логике выполнения госпроектов —инвестиции обеспечиваются в полном объеме, что означает существенный рост долговой нагрузки, а невыполнение поставленных целей по наращиванию нетарифной выручки будет вести к сокращению дивидендных выплат МРСК.

Источник

ПАО «Россети Московский регион»

ПАО «Россети Московский регион» – одна из крупнейших распределительных электросетевых компаний России. Основные виды деятельности — оказание услуг по передаче электрической энергии и технологическое присоединение потребителей к электрическим сетям. В структуру ПАО «Россети Московский регион» входит 8 филиалов, в группу компаний Общества — 3 дочерних общества.

Территория обслуживания: Москва и Московская область. В зоне обслуживания ПАО «Россети Московский регион» проживают более 20 млн человек

Руководитель компании : Генеральный директор: Синютин Петр Алексеевич

Адрес: Российская Федерация, 115114, г. Москва, 2-й Павелецкий пр., д. 3, стр. 2

Тел.: +7 (495) 662-40-70, +7 (495) 363-40-70

«Светлая линия» 8-800-220-0-220

Производственные активы:

Количество ПС 35 кВ и выше – 618 шт.

Мощность ПС 35 кВ и выше – 52 417,7 МВА

Количество ТП (РП) –43018 шт.

Протяженность ЛЭП (по цепям) – ВЛ – 78 163,71 км, КЛ – 82 293,01 км

Общий объем электрических сетей – 1 935, 314 тыс. усл. ед.

Ключевые показатели деятельности на 30.09.2020 г.:

Отпуск из сети за 2020г — 83,17 млрд кВтч

Чистая прибыль/убыток:

по МСФО – 7,2 млрд рублей

по РСБУ – 7,9 млрд рублей

EBITDA*:

по МСФО – 30,3 млрд рублей

по РСБУ– 32,1 млрд рублей

Выручка:

по МСФО – 116,4 млрд рублей

по РСБУ – 115,6 млрд рублей

Капитализация на 31.12.2020 – 67,7 млрд рублей

Среднесписочная численность сотрудников в 2020 году – 15,1 тыс. человек

Объем капитальных вложений в период 2020-2023 гг. – 96,84 млрд руб. без НДС

*показатель EBITDA рассчитывается как прибыль за отчетный период до вычета налогов, процентных расходов и амортизации

Адреса Центров обслуживания клиентов:

Источник

Секция 4

Состав секции «Комплексные вопросы реализации Концепции «Цифровая трансформация 2030» Научно-технического совета ПАО «Россети»:

Константин Александрович

Михайленко

Константин Сергеевич

Директор Департамента цифровой трансформации ПАО «Россети»

Гладковский

Григорий Константинович

Заместитель директора Департамента технической политики ПАО «Россети»

Норвейшис

Игорь Дмитриевич

Директор Департамента информационных технологий ПАО «Россети»

Хижкин

Дмитрий Иванович

Заместитель директора Департамента обеспечения безопасности ПАО «Россети»

Картушин

Александр Геннадиевич

Начальник Управления технической политики Департамента технической политики ПАО «Россети»

Пешков

Александр Викторович

Начальник Управления по развитию интеллектуального учета электроэнергии и энергосервисной деятельности Департамента реализации услуг

Медведев

Сергей Валентинович

Директор Департамента разработки и поддержки инфраструктурных решений

АО «Управление ВОЛС-ВЛ»

Кутовой

Георгий Петрович

Научный руководитель Центра экономических методов управления в энергетике КЭУ НП «КОНЦ ЕЭС», д.э.н., к.т.н.

Перепелицын

Артем Владимирович

Директор по управлению проектами АО «НИЦ ЕЭС»

Туркина

Ольга Викторовна

Начальник Департамента технического развития и инноваций АО «ФИЦ», к.т.н.

Губко

Михаил Владимирович

Директор по научной работе Института проблем управления им. В.А. Трапезникова РАН, д. ф-м. н., профессор РАН, заместитель председателя НТС

Ковалев

Сергей Протасович

Руководитель секции «Цифровые технологии в энергетике и энергосбережении» Научно-экспертного совета при Совете Федерации, д. ф-м. н.

Неуступкин

Роман Вячеславович

Советник директора филиала АО «РАСУ» — «РЭТ»

Источник

Только деньги гудят в проводах

«Россети» готовятся в ближайшее десятилетие более чем на 30% нарастить объем инвестиций, в основном за счет строительства сетей для БАМа и Транссиба, следует из долгосрочной программы развития госхолдинга. При текущем регулировании долговая нагрузка компании существенно вырастет, а прибыль — сократится, однако «Россети» могут улучшить свои показатели за счет еще не одобренных инициатив. Долгосрочные планы «Россетей» также исключают приватизацию дочерних компаний, предусматривают запуск опционной программы для топ-менеджмента и смену дивидендной политики.

Госхолдинг «Россети», включающий Федеральную сетевую компанию (ФСК) и межрегиональные распределительные сетевые компании (МРСК), может к 2030 году нарастить выручку до 1,686 трлн руб., а чистую прибыль — до 224 млрд руб. Таков базовый сценарий долгосрочной программы развития «Россетей» до 2030 года — по данным “Ъ”, она была одобрена правительственной комиссией по электроэнергетике 10 июня. Базовый сценарий предполагает рост тарифа на передачу энергии на уровне «инфляция минус 1%», после 2024 года — «инфляция минус 0,1%», а также новации в регулировании — введение платы за резерв мощности и технологическое присоединение.

Серьезно тормозить рост финансовых показателей холдинга будет финансирование работ по строительству электросетей для расширения Восточного полигона ОАО РЖД. В негативном варианте инвестпрограмма «Россетей» увеличивается с 271 млрд руб. в 2020 году до 355 млрд руб. в 2021 году, достигая пика в 386 млрд руб. к 2023 году, и остается на высоком уровне в последующие годы даже после завершения программы электрификации Восточного полигона.

Согласно пессимистичному сценарию, дивиденды по группе «Россети», которые головная компания получает от МРСК и ФСК, на горизонте до 2030 года будут находиться в диапазоне 26–33 млрд руб. При этом выплаты со стороны ФСК будут расти: с 18,5 млрд руб. в 2021 году до 22–23 млрд руб. к 2030 году. Со стороны МРСК выплаты акционерам, наоборот, снизятся с 11 млрд руб. в 2011 году до 3,6 млрд руб. в 2024 году, а затем вновь поднимутся — до 9,9 млрд руб. в 2030 году. Соотношение долг/EBITDA «Россетей» в этом сценарии будет нарастать с 2,2 до 4,3 к 2030 году.

Дивиденды МРСК и ФСК вырастут в три раза: с 34 млрд руб. до 98,96 млрд руб. в 2030 году. В том числе выплаты от МРСК увеличатся с 16 млрд руб. до 76 млрд руб., от ФСК они останутся в пределах 18,5–23 млрд руб.

Что касается общей схемы развития «Россетей», то в программе упоминается необходимость сохранения доли госхолдинга в дочерних компаниях на уровне января 2020 года, что фактически означает отказ от приватизации МРСК до 2030 года. При этом в документе не упоминается дальнейшая консолидация сетевого комплекса, а отмечается лишь необходимость оптимизации структуры управления «для снижения трансакционных издержек и повышения управляемости». Компания также намерена существенным образом нарастить нетарифную выручку через развитие сети электрозаправок, услуг микросетей и demand response (системы управления спросом). В качестве мер, повышающих стоимость компании, упоминается принятие программы дополнительной долгосрочной мотивации менеджмента, основанной на акциях, а также новая дивидендная политика.

Как «Россети» проявили дивидендную рачительность

Владимир Скляр из «ВТБ Капитала» замечает, что стратегия «Россетей» фактически «цементирует статус компании как госмонополии, ориентированной на выполнение национальных задач на горизонте до 2030 года». В этих условиях рост дивидендных выплат планируется обеспечить за счет существенного увеличения нетарифной выручки и возможного изменения в законодательстве, позволяющего сетевому комплексу оставлять экономию от сокращения затрат в тарифе. При этом в пессимистичном сценарии, замечает он, сектор фактически полностью подчиняется логике выполнения госпроектов —инвестиции обеспечиваются в полном объеме, что означает существенный рост долговой нагрузки, а невыполнение поставленных целей по наращиванию нетарифной выручки будет вести к сокращению дивидендных выплат МРСК.

Источник