- ИСЖ «Страйк» от «Росгосстрах Жизни» в 2020 г. показало положительную динамику до 80,4%

- Доходность половины полисов ИСЖ не превысила 1%

- Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

- Странная стратегия, странные фонды

- Матчасть: что такое ИСЖ

- Как считается доход по ИСЖ

- Как проверить страховую

- На что насчитывается доход?

- Финграмотность и терпение

ИСЖ «Страйк» от «Росгосстрах Жизни» в 2020 г. показало положительную динамику до 80,4%

По итогам 2020 г. классические стратегии ИСЖ «Росгосстрах Жизнь» показали положительную динамику до 28,1% годовых, а в ИСЖ «Страйк» с регулярными взносами — до 80,4%.

Рост до 34,2% показали и новые стратегии, которые стартовали в середине года, следует из сообщения «Росгосстрах Жизни».

Самые впечатляющие цифры продемонстрировали стратегии Apple и FedEx в ИСЖ с регулярными взносами «Страйк»: по итогам 2020 г. их динамика составила 80,74% и 71,69% соответственно.

В классических ИСЖ наибольший рост по итогам минувшего года показала 5-летняя стратегия «Электромобили». Он составил 28,17%. Индекс включает акции лидеров автомобильной отрасли, которые занимаются развитием электромобилей, в том числе BMW, Tesla, Toyota и др.

Также впечатляющие результаты показали стратегии «Киберспорт» (+23,17%) и трёхлетняя стратегия «Электромобили» (+18,88%). В стратегию «Киберспорт» входят акции производителей игр, провайдеры онлайн видео и набирающих популярность социальных игровых платформ, производители игровых консолей и т.д. (в том числе Amazon, Activision Blizzard, Nvidia, Sony).

Отличные результаты и у новых стратегий, которые стартовали летом. За полгода они обогнали годовую динамику S&P500 и не только. Так, стратегия «Смартфоны» на конец года показала динамику в 32,43%, а «Электронная коммерция» — 26,81%.

Стратегия «Электронная коммерция» позволяет заработать на акциях ключевых компаний Запада и Востока в сфере e-commerce. В корзину стратегии входят бумаги Amazon, MercadoLibre, JD.com и Ebay. Стратегия «Смартфоны» предлагает заработать на компаниях-лидерах отрасли производства девайсов и технологий для них: Samsung, Google (Alphabet), Sony и Broadcom.

«Кризис 2020 г. называют самым серьёзным за последние 80 лет. Это значит, что многие компании в 2021 г. будут наверстать упущенное, и у инвесторов есть шанс на этом заработать. Наша команда подобрала отличные стратегии, и решение инвестора о выборе стратегии зависит только от выбора регулярности дохода, срока и дополнительных опций», — отметил руководитель по развитию инвестиционно-страховых продуктов ООО СК «Росгосстрах Жизнь» Владимир Тураев.

ООО СК «Росгосстрах Жизнь» — дочерняя компания ПАО СК «Росгосстрах». Оба страховщика входят в группу банка «Открытие», акционером которого является Банк России.

Кто может подсказать? Правильно ли я понимаю что во всех стратегиях реального вложения средств в акции или так называемый базовый актив не происходит, а «супер доходность» получается за счет того, что прибыльным оказывается купленный опцион. Собственно вопрос. Кто является второй стороной по опциону? Есть подозрение что это инвест банкиры. Неужели они так плохо считают, что должны теперь выплачивать такую доходность? Или это происходит из-за того, что таких прибыльных стратегий пяток на 1000, то страхователю проще пойти в казино и поставить все на зеро — вероятность будет выше?

Верно, покупается опцион.

Эмитентом чаще всего является крупный банк, типа, Goldman или credit suisse.

Конечно, они считают. Тут что важно:

1)Эта доходность не полученная, а фактически посчитана как если бы клиенты сейчас выходили. Она может точно также успеть превратиться в 0 к моменту дожития до даты погашения.

2)Не указано к чему посчитана доходность. На опцион идет от 7 до 15% от взноса клиента в лучшем случае, соот-но, вопрос эта доходность на этот кусок или на весь взнос?

3)Если система управлением позицией в опционах на стороне инвест домов настроена корректно, то в худшем случае инвест дом в 0 (получая премию за продажу опциона), а в лучшем еще и дополнительно заработает через размещение ликвидности. Если хреново, то инвест дом попадает на деньги.

Добрый вечер,

Вы верно заметили, что опционы по своей сути — те же страховки, где риском является величина движения базового актива. И продажа опционов очень похожа на страхование, где все участники должны уметь хорошо считать, если не хотят потерять свои деньги.

Купить опцион можно, конечно же, только тогда, когда есть продавец, причём им не обязательно является (по сути) его эмитент. Вас же не беспокоят убытки банков, которые продали Вам доллары, курс которых потом вырос.

Причём конечный продавец опциона может иметь свою разумную стратегию. Условный консервативный инвестор, в портфеле которого есть Эпл и который желает получать гарантированно от 20% до 40% в долларах за три года и застраховаться от падения Эппла на 20%. Он продаёт опцион, а страховая его покупает. В том числе через посредника-эмитента.

Соответственно, на цифре +40% доходность продавца закончится (ему этого достаточно) и далее начнётся доходность покупателя. Эта та самая цифра, которая не озвучена в пресс-релизе и тот подвох, который Вы ищете. Где та доходность Эппла, при которой клиент страховой компании увидит околонулевую прибыль на полисе (а вся прибыль достанется продавцу)? Это и есть плата за страховку в виде опциона

ps. Разумеется, это очень условный пример. Если Эппл упадёт больше, чем на 20%, то и продавец опциона потеряет свои деньги. И есть много других конструкций с опционами.

pps. Среди управляющих чужими деньгами и торговцами опционами плохо считающих (скорее иногда ошибающихся) людей тоже очень много. Читать на эту тему можно бесконечно, начиная с «Чёрного лебедя» и заканчивая актуальной историей GameStop.

Источник

Доходность половины полисов ИСЖ не превысила 1%

Менее 1% – такова средняя доходность 48% из 80 000 полисов инвестиционного страхования жизни (ИСЖ; их действие закончилось в период с начала 2017 г. по конец I квартала 2019 г.), сообщил представитель ЦБ. Всего 12%, или 9600 полисов ИСЖ, имели доходность выше 5%. ЦБ не учитывал договоры, расторгнутые досрочно или завершившиеся в связи со смертью застрахованного.

Конечно, говорит представитель ЦБ, на эти показатели повлияли полисы ИСЖ, купленные 3–5 лет назад, их доходность испортило падение рынка. Доходность полисов, которые завершились в I квартале 2019 г., выше, чем тех, что закончились в IV квартале 2018 г., приводит он пример, но в среднем она все равно низкая: 1,3% против 0,9% по трехлетним договорам и 2,9% против 2,3% по пятилетним. Максимальная ставка вклада в I квартале 2016 г. была 9,7%.

ИСЖ – драйвер рынка страхования жизни, но в I квартале этого года сборы сократились на 26% (в сравнении с I кварталом 2018 г.) и составили 46 млрд руб. – это 48% премий рынка страхования жизни.

По окончании договора ИСЖ клиент гарантированно получает все вложенные деньги, а доход может быть, а может и не быть.

Страховщики не сообщали, как делят средства между консервативной и инвестиционной частями, сколько уходит на комиссию банку и самому страховщику, говорит директор группы рейтингов финансовых институтов рейтингового агентства НКР Евгений Шарапов: банк может брать до 15% цены полиса, на инвестиционную часть идет в среднем 12%.

К примеру, клиент купил полис ИСЖ за 300 000 руб. на пять лет. Чтобы вернуть 100% через пять лет, нужно 204 000 руб. вложить в ОФЗ под 8% годовых. Из оставшихся 96 000 руб. 45 000 забрал банк, 9000 идет в прибыль страховщика, 6000 – на покрытие рисков на случай смерти клиента. Остается 36 000 руб., с них и можно получить доход, по данным Шарапова, в среднем 48 000 руб. за пять лет. Таким образом, выходит 348 000 руб., что для пятилетнего полиса эквивалентно доходности около 3% годовых, резюмирует он.

Сложно подтвердить или опровергнуть расчеты ЦБ, когда нет исходных данных, тем более что это данные со всего рынка, результат множества стратегий, говорит представитель Всероссийского союза страховщиков (ВСС).

Среднюю доходность полисов ИСЖ определить невозможно, уверен гендиректор «Капитал лайфа» Евгений Гуревич, она зависит от нескольких ключевых параметров: выбранной клиентом стратегии, даты заключения договора и т. п. Максимальная доходность трехлетних полисов ИСЖ «Капитал лайфа», выплаты по которым прошли в 2018–2019 гг., – 18,5% в рублях и 7,8% в долларах, говорит Гуревич.

В «РЕСО-гарантии» и «Росгосстрах жизни» сообщили, что у них нет закончившихся полисов ИСЖ.

Хорошие времена для ИСЖ прошли – с апреля начало действовать указание ЦБ, предусматривающее новые требования к продаже полисов страхования жизни. Компании и агенты обязаны раскрывать клиентам основные риски этих продуктов и существенные условия договора.

Основная проблема страховок ИСЖ кроется не в низкой доходности инвестиционного продукта, а в последствиях навязывания гражданам этого продукта – т. е. в несоответствии ожиданий и реального результата, говорит представитель ВСС, в самом ВСС наблюдают серьезную корректировку политики продаж полисов у страховых компаний и банков. ИСЖ – договоры долгосрочные и оценка их доходности только на годовом горизонте не кажется корректной, как и выводы относительно качества этого продукта, уверены в ВСС.

ИСЖ совершенно точно продолжит падать, считает руководитель комитета по контролю качества страховых продуктов Объединения потребителей России Андрей Крупнов. Во-первых, из-за данных ЦБ, которые наглядно показывают, что ИСЖ – не альтернатива вкладу, а во-вторых, из-за новых правил информирования страхователей перед продажей полисов, которые накладываются еще и на информационный фон вокруг ИСЖ. Раньше продавец в банке имел возможность нейтрализовать негатив, заболтав клиента, теперь он должен рассказать обо всех рисках, заключает он.

Источник

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

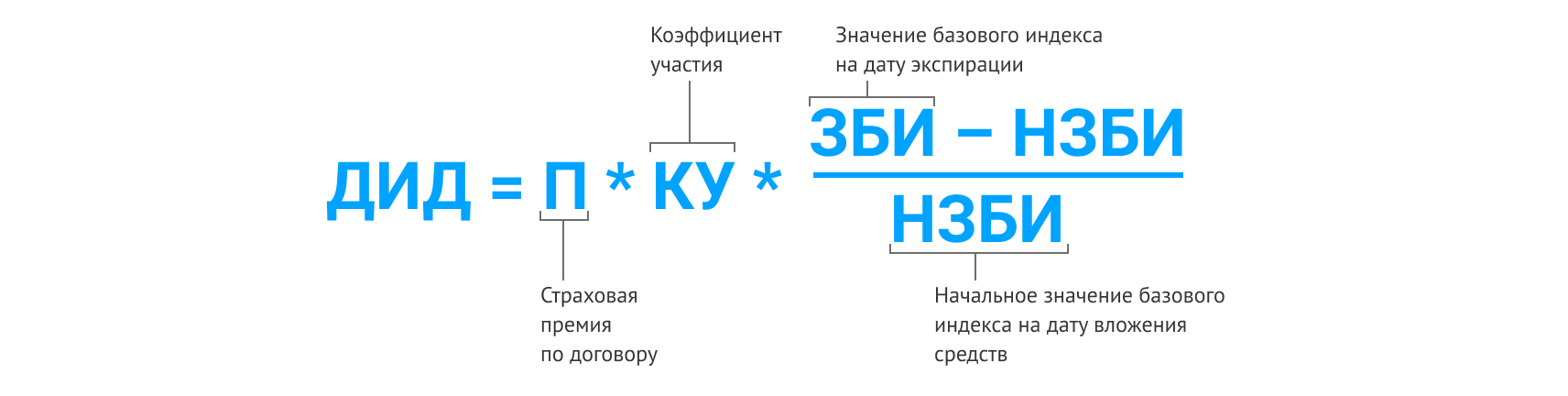

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Источник