Процентная ставка и инвестиции

Когда предприниматель решает использовать в целях инвестирования капитал, взятый у другого участника инвестиционных отношений, часть полученной прибыли он должен будет передать обратно тому, кто владеет правом на владение вложенными денежными средствами. На рынке капитала передача части прибыли происходит путем начисления ссудного процента. Примеров подобного «обмена» капиталовложениями довольно много, один из самых распространенных — ставки на спорт. Вкладываясь в спортивные ставки, вы должны понимать, что букмекеры заранее закладывают в вашу ставку процент, который они заберут себе с целью получения прибыли. Так, если контора выставила в качестве ссудного процента 0,1% от выигрыша, на руки, вложив в ставку 100 у.е. и выиграв, вы получите не 200, а 190 у.е., остальные 10 уйдут к букмекеру. Тоже самое происходит при вложении в ценные бумаги, где часть прибыли так или иначе уходит к владельцу компании, где они были куплены или в производство.

Процентная ставка и инвестиции имеют тесную взаимосвязь, так как именно эти факторы влияют на полученный инвестором капитал. Инвестиционный спрос, которым определяется желание инвесторов вкладывать свои деньги в проект, имеет обратную связь с процентной ставкой, однако зависит не только от нее, но находится в прямой зависимости от других факторов — инфляции, величины налогов, издержек и рисков. Если инвестиции очень чувствительны к колебаниям этих величин, это может быть сигналом к тому, что нужно поменять стратегию поведения на рынке.

Дополнительную информацию об инвестировании денег под проценты, вы сможете узнать из данной статьи.

Ставка доходности инвестиций

Доходность инвестиций — это способ наращивания или снижения заданной суммы инвестиций за указанный временной отрезок. Доходность выражается в процентах. Именно на этот фактор инвесторы, как правило, обращают внимание в первую очередь, порой забывая об инвестиционных рисках.

При базовом расчете доходность рассчитывается при помощи деления суммы прибыли, полученной в ходе инвестиционной деятельности, на сумму вложенного капитала. Полученный результат умножают на 100% и получают доходность. Под суммой вложений понимают стартовый денежный ресурс, к которому прибавляются дополнительные вливания капитала. Инвестиционная прибыль представляет собой разницу цены покупки и продажи актива. В это же понятие включаются и внеплановые выплаты по счетам.

Важно! Способов расчета доходности выведено немало, мы рассмотрели лишь базовый вариант, который используется основной массой инвесторов. В том случае, если вам необходимо рассчитать доходность за несколько временных периодов, придется использовать второй расчет, позволяющий оценить доходность в нескольких временных промежутках.

Важно понимать, что вложиться и получить доход, не рискуя при этом потерей капитала — практически невозможно. Чем выше риски, тем выше будет полученный доход. Инвестор должен уметь находить баланс между величиной рисков и суммой полученной прибыли.

Для того, чтобы не запутаться в процессе инвестирования, специалисты советуют вкладчикам вести график доходности. Это инструмент, который позволит вам проанализировать все варианты вложения капитала, при этом, с его помощью можно ознакомиться не только с общими результатами капиталовложения, но и понять, что будет происходить во время инвестирования в принципе. Обычно, используется накопительный график доходности, который демонстрирует рост стартового вклада, основываясь на доходах, полученных за определенное количество времени. На оси икс такого графика отмечаются временные периоды инвестирования, на оси игрек — процентные ставки. Для того, чтобы построить график, необходимо отметить соответствующие временным периодам ставки и соединить их линией. Колебания этой линии позволяют понять, насколько равномерно растет прибыль, как сильно «просаживается» капитал, то есть, какие потери могут ожидать инвестора.

О том, что такое процентная ставка и инвестиции, вы узнаете в этом видео:

Источник

РОЛЬ ПРОЦЕНТНОЙ СТАВКИ В ОБЕСПЕЧЕНИИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Из характеристик деятельности инвесторов на финансовом рынке следует, что степень эффективности этой деятельности во многом зависит от умения инвесторов тщательно анализировать состояние и перспективы изменений уровней процентных ставок.

Прежде всего, следует уметь четко определять влияние инфляции на процентную ставку. В этой связи различают понятия номинальной и реальной процентной ставки.

Номинальная процентная ставка характеризует текущий уровень доходности данных инвестиций за данный период. Реальная процентная ставка характеризует доходность инвестиций в постоянных ценах.

При небольших значениях роста цен реальная процентная ставка исчисляется по формуле:

где ip — реальная процентная ставка; i — номинальная процентная ставка; p — темп роста цен.

Если, например, доходность какого-либо проекта в номинальном выражении равна 15%, а цены за рассматриваемый период возросли на 10%, то реальная процентная ставка (реальная доходность инвестиций) составит:

При более точных расчетах используется формула:

т.е. получаемая по приближенной формуле процентная ставка корректируется с учетом инфляции.

Точную формулу необходимо использовать при высоких темпах инфляции, т.к. при расчете по приближенной формуле можно значительно переоценить величину реальной доходности.

Поскольку инвесторы не знают, каковы будут темпы инфляции в будущем, то номинальная процентная ставка отражает их ожидания относительно будущей инфляции. Поэтому номинальную процентную ставку можно выразить как сумму двух составляющих — реальной процентной ставки iр и ожидаемого участниками рынка прироста уровня цен pе:

Данное соотношение называется эффектом Фишера в честь известного американского экономиста Й. Фишера (1867–1947), который глубоко изучал проблемы инфляции и процента и ввел в научный оборот выделенные составляющие ставки процента.

Поскольку в теории и на практике различаются ожидаемая и неожиданная инфляция, то фактический уровень инфляции за рассматриваемый период может быть представлен по формуле:

где pu — неожиданная инфляция, характеризующая ошибку ценового прогноза участников рынка. Так как различные виды финансовых активов отличаются разной чувствительностью к ожидаемой и неожиданной инфляции, то инвестор в условиях особо склонной к инфляции экономики должен выбирать такие объекты инвестирования, которые максимально снижают риски, связанные с инфляцией.

По мнению специалистов, максимальную защиту инвестиций от ожидаемой и неожиданной инфляции обеспечивают вложения в недвижимость, а минимальную — вложения в акции. Инвестирование в ценные бумаги с фиксированным доходом защищает от риска ожидаемой инфляции, но приводит к потерям, если фактический прирост уровня цен не совпадает с ожиданиями участников рынка[28].

Для успешной работы на финансовых рынках инвесторам необходимо также внимательно следить за соотношениями процентных ставок активов с разными инвестиционными характеристиками. Одна из важных составляющих таких характеристик — срок обращения данного актива (ценной бумаги), т.е. промежуток времени, в течение которого эмитент должен выполнить все свои обязательства по данному активу.

Фактор различий в сроках обращения разных активов настолько важен для инвесторов, что сформировалась теория временной структуры процентных ставок. В рамках данной теории рассматриваются теория ожиданий, теория предпочтения ликвидности и теория сегментации рынка как наиболее существенно влияющие на выбор инвестором той или иной структуры активов.

Теория ожиданий исходит из рационального поведения инвесторов, т.е. из того, что инвесторы предпочитают больший ожидаемый доход меньшему, а также предполагает нейтральное отношение инвесторов к риску (размеры налогов и операционных издержек принимаются за минимальные). Рынок предполагается совершенно конкурентным и информационно эффективным.

Если, например, текущие процентные ставки (ставки СПОТ) по годичным и двухгодичным обязательствам составляют соответственно r1 = 25% и r2 = 29,1% в годовом исчислении, то инвестор может осуществить следующую арбитражную операцию: занять, например, 100 тыс. р. сроком на один год под 25% и инвестировать эти средства в двухгодичные ценные бумаги. Такая операция будет целесообразна, если предполагаемая доходность годичных обязательств (форвардная процентная ставка f1) в будущем году составит 33,33% и, по прогнозам инвестора, фактическая ставка процента в будущем году будет меньше f1. В случае если прогноз был верным, через год доход от продажи двухгодичных облигаций будет равен:

100 · 1,291 2 / 1,25 = 133,33 тыс. р.

Соответственно, чистая арбитражная прибыль составит:

133,33 – 125,00 = 8,33 тыс. р.

Если бы предполагалось, что фактическая процентная ставка будет больше f1 (например, составит 35%), то инвестору целесообразно было бы занять 100 тыс. р. сроком на два года под 29,1% годовых и инвестировать их в годичные облигации. В этом случае (если бы прогноз подтвердился) чистая арбитражная прибыль составила бы:

100 · 1,25 · 1,35 – 100 · 1,291 2 = 2,08 тыс. р.

В теории предпочтения ликвидности основной акцент делается на то, что доход по долгосрочным инвестициям более чувствителен к изменениям процентных ставок, и поэтому данные инвестиции являются более рискованными и, соответственно, менее ликвидными. Если исходить из того, что большинство инвесторов не склонны к риску, то доходность долгосрочных инвестиций должна включать премию за риск ликвидности. Таким образом, теория предпочтения ликвидности расширяет первую теорию — теорию ожиданий, особо выделяя случай несклонности инвесторов к риску.

Теория сегментации рынков базируется на предположениях, во-первых, о том, что активы с разными сроками обращения рассматриваются инвесторами лишь как ограниченные (неполные) заменители друг друга, во-вторых, что активы с разными сроками обращения интересуют разных инвесторов, в-третьих, что процентные ставки формируются на рынках разных активов в отдельности, в-четвертых, что относительно тесная связь может наблюдаться только между рынками активов с близкими сроками погашения. В результате согласно данной теории в случае изменений предложения или спроса на каком-либо рынке каких-либо отдельных активов происходят изменения общей временной структуры процентных ставок в данной экономике.

В настоящее время формируется синтетическая теория временной структуры процентных ставок, отражающая все перечисленные теории.

Источник

Процентная ставка и инвестиции.

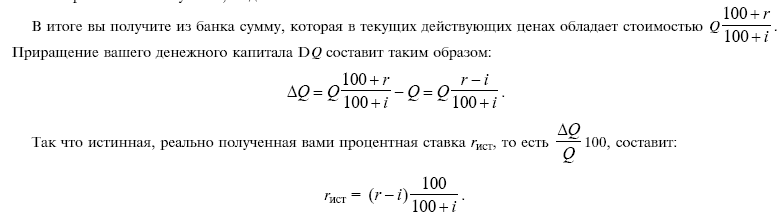

Инфляция приводит к необходимости ее учета в ставках банковского процента, так как объявляемые банком ставки по депозитам, вкладам отличаются от реальных, т.е. очищенных от влияния инфляции. Предположим, что вы помещаете на банковский счет вклад Q под годовой объявленный процент r. Тогда в конце года вы можете получить сумму Q (1 + i/100). Но вследствие наличия годовой инфляции с процентным уровнем i полученная вами сумма будет обладать истинной стоимостью, уменьшенной в (1 + i/100) раз по сравнению с первоначальной суммой, выданной банком.

Этой формулой и должен руководствоваться вкладчик, вносящий вклад в условиях инфляции. При значениях уровня инфляции i, намного меньших 100%, можно считать, что истинная ставка процента rист равна разности между процентной ставкой, объявленной банком, и процентным уровнем инфляции за тот же период.

Если процент инфляции i равен объявленной банком процентной ставке r, то хранение денег в банке вообще не приносит дохода, а если процент инфляции превышает процентную ставку, то реальная процентная ставка отрицательна и вкладчик несет убытки. С другой стороны, банки, объявившие высокие ставки банковского процента в расчете на инфляцию, понесут убытки или вынуждены будут снизить объявленные ставки, если уровень инфляции окажется меньше того, на который они рассчитывали, объявляя высокие ставки.

Инвестиции.

Инвестиции – это долгосрочные вложения государственных или частных средств, направляемые для строительства новых заводов, фабрик, расширение производственных мощностей. К инвестициям не относится купля акций и облигаций, так как такие сделки означают передачу права собственности одного лица другому на существующие капитальные ценности.

Предприятия осуществляют инвестиции по следующим направлениям:

· строительство производственных зданий, сооружений, приобретение нового оборудования, технологий;

· дополнительные закупки сырья для последующего производственного потребления;

· затраты, связанные с повышением производительности труда работников и их квалификации, с улучшением условий труда.

Соответственно этим направлениям различают:

· инвестиции в основной капитал;

· инвестиции в товарно-материальные запасы;

· инвестиции в развитие рабочей силы.

Инвестиции подразделяются на валовые, чистые, автономные, индуцированные.

Валовые инвестиции включат затраты, связанные с возмещением изношенного капитала (амортизация), и прирост капитальных вложений на расширение производства.

Чистые инвестиции раны валовым инвестициям за вычетом расходов на амортизацию основного капитала. Чистые инвестиции могут иметь:

· положительную величину, когда валовые инвестиции превышают размеры амортизации;

· нулевую величину, когда валовые инвестиции равняются размерам амортизации;

· отрицательную величину, когда валовые инвестиции меньше размеров амортизации.

Автономные инвестиции не связаны с ростом национального дохода. Они, как правило, обусловлены нововведениями, вызванными научно-техническим прогрессом. Такие инвестиции чаще всего сами становятся причиной увеличения национального дохода.

Индуцированные инвестиции – это капиталовложения, направленные на образование новых производственных мощностей, причиной создания которых является увеличение спроса на материальные блага и услуги. При повышении спроса дополнительная продукция производится за счет наиболее интенсивной эксплуатации имеющегося оборудования. Если повышенный спрос не удовлетворяется, то для выпуска недостающей продукции сооружаются новые производственные мощности. Для определения объёма инвестиций необходимо знать приростную капиталоемкость продукции, которая характеризуется необходимым количеством единиц дополнительного капитала (инвестиции) для производства дополнительной единицы продукции. Отсюда следует, что приданной приростной капиталоёмкости необходимы индуцированные инвестиции.

В целом потребности в инвестициях выступают в виде инвестиционного спроса.

Инвестиционные спрос представляет собой спрос предпринимателей на средства производства для восстановления изношенного капитала, а также для его увеличения с целью расширения производства. Инвестиционный спрос зависит от нормы прибыли и ставки банковского процента. Отсюда следует, что инвестиционный спрос выступает как функция ставки банковского процента.

Инвестиционный спрос растёт, если средства, вложенные в инвестиции, норма прибыли будет выше, чем процент от вложения этой суммы денежных средств в банк. Инвестиционный спрос падает, если процентная ставка за кредит возрастает и капитальные вложения становятся менее выгодными. Инвестиционный спрос замедляется, когда банковский процент повышается, а курс ценных бумаг понижается. В этом случае ресурсы капитала от продажи акций и облигаций уменьшаются.

В результате можно сделать вывод, что при использовании любого источника финансирования делать инвестиции будет выгодно до тех пор, пока ставка процента не превысит ожидаемой нормы прибыли от вложенных средств в инвестиции, т.е. спрос на инвестиции обратно пропорционален норме банковского процента.

От каких факторов зависят инвестиции?

Прежде всего, инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений. Чем выше предполагаемая норма прибыли, тем выше должны быть инвестиции.

Второй фактор, определяющий величину инвестиций, — уровень процентной ставки. Чем выше уровень процентной ставки, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций.

На величину уровня инвестиций оказывает влияние доход. Если говорить об автономных инвестициях, т.е. инвестициях не зависящих от уровня дохода, то сами инвестиции рассматриваются как фактор роста дохода. Однако по мере роста дохода инвестиционные возможности увеличиваются, и в данном случае имеют место производные инвестиции.

На величину инвестиций оказывают влияние и другие факторы: уровень налогообложения, политика правительства, общий характер инвестиционного климата в стране.

2.Рынок земли. Рента.

Рынок земельных ресурсов, природных богатств, полезных ископаемых в российской экономике находится в стадии формирования, и его становление сопряжено с огромными трудностями. Земля и другие природные ресурсы в советской экономике вообще не рассматривались как объект купли-продажи, товарно-денежных отношений. В связи с этим практически отсутствовал ценовой механизм, не были выработаны способы установления цен на эти виды товаров, которые традиционно считались «бесплатными», не налажен учет затрат, вкладываемых в землю и природные богатства, не составлен полный земельный кадастр, учитывающий относительную ценность разных земель. Кроме того, земля как объект, товар разнородна и делится на сельскохозяйственные угодья, пашню, зоны прокладки коммуникаций, зоны залегания полезных ископаемых, строительные площади под жилье и объекты, зоны отдыха. Для каждого из этих видов земельных ресурсов возможен свой рынок, свои цены, свой механизм ценообразования.

Образование рынка земли и природных богатств связано, как правило, с необходимостью выработки и принятия правовых, законодательных основ, регулирующих деятельность такого рынка. Требуется также установление допустимых масштабов и форм купли-продажи уникальных по ценности и значимости ресурсов и факторов производства. Предмет особой заботы — мера допустимого проникновения на рынок земли и природных богатств иностранного капитала.

Источник