- Куда вкладывать деньги в 2020 году

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

- Комментарии: 0

- Аналитики назвали самые доходные вложения 2020 года

Куда вкладывать деньги в 2020 году

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Преимущества:

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Недостатки:

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Преимущества:

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

Недостатки:

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

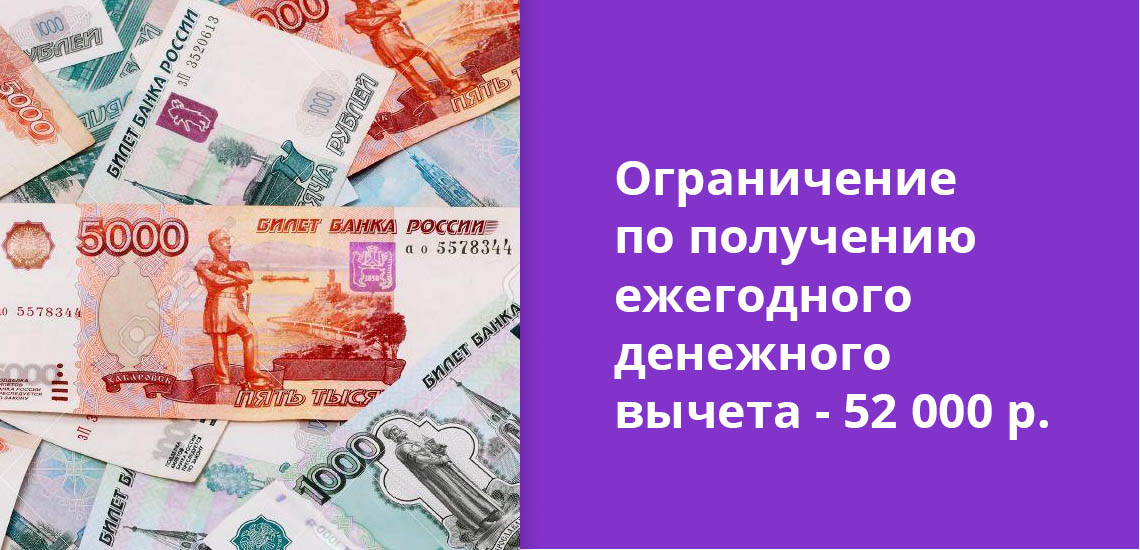

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

Преимущества:

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

Недостатки:

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Преимущества:

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Недостатки:

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Преимущества:

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

Недостатки:

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Источники информации:

- Федеральная служба государственной статистики — ссылка.

- ЦБ РФ — ссылка.

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Аналитики назвали самые доходные вложения 2020 года

Самую высокую доходность в 2020 году могли получить инвесторы, вложившиеся в акции российских и американских компаний из технологического сектора, а также в золото, рассказали опрошенные РБК аналитики. 2020 год ознаменовался резким ростом интереса россиян к фондовому рынку на фоне падения доходности по вкладам: Банк России в пандемийный кризис начал проводить контрциклическую политику и снизил ключевую ставку с 6,25% в январе до исторического минимума в 4,25%. «В этом году на рынок пришло 4,7 млн физических лиц. Это суммарно больше, чем за все предыдущие годы», — отмечал в конце декабря глава Мосбиржи Юрий Денисов. 1,3 млн человек проводят на бирже не менее одной сделки в месяц.

Контекст

На фоне распространения коронавируса в 2020 году финансовые рынки во всем мире пережили повышенную волатильность — в начале года по всему миру начали вводиться карантинные ограничительные меры, в том числе в сфере транспортного сообщения, что вылилось в снижение спроса на сырьевые товары, в частности нефти. Обвалу котировок способствовал и развал в марте сделки стран-нефтеэкспортеров ОПЕК+ по сокращению добычи, лишь через месяц стороны смогли договориться о рекордном сокращении поставок. Зависимый от нефти рубль весной был одной из наиболее волатильных валют мира.

С другой стороны, правительства развитых стран в условиях пандемии оказали значительную поддержку своим экономикам (крупнейший пакет мер в США превысил $2 трлн), а центральные банки ответили на кризис снижением ставок, в частности ставка ФРС ушла практически до нулевого уровня. В результате на американском фондовом рынке спад сменился резким ростом на фоне притока новых денег. Такого ралли, как в США, на российском рынке акций не было, но котировки после мартовского обвала последовательно отрастали: в декабре индекс Мосбиржи, номинированный в рублях, смог выйти на допандемийные уровни, а долларовый индекс РТС по-прежнему значительно отстает от пиковых значений — 1400 пунктов против свыше 1600 пунктов в конце января.

Валюта и вклады

Для тех, кто решил инвестировать в начале года рублевые накопления в валюту, 2020-й оказался выигрышным: рубль подешевел к доллару примерно на 20%, к евро — на 30%. «Даже распределение своих активов хотя бы в разных валютах разумно, и этот год еще раз это подчеркивает, — уверен директор по инвестициям и финансовому консультированию ИК «Ренессанс Капитал» Николай Шакаров. — Доллар ослаб к евро на 8%, если у людей были сбережения в евро, они неплохо себя показали. Про рост евро к рублю я даже не говорю, рубль сам очень сильно ослаб».

Доходность по рублевым вкладам в уходящем году лишь немногим перекрыла инфляцию, которая, по прогнозу Минэкономразвития, составит 4,6–4,8%. Максимальная процентная ставка в десяти крупнейших банках в начале января составляла порядка 5,9%, следует из статистики ЦБ. В долларах доходности по вкладам на срок больше года приближались к 2%, в евро они составляли всего около 0,2%, следует из данных ЦБ. К концу 2020 года доходности по рублевым вкладам держатся на уровне около 5%, по вкладам в долларах на срок больше года — около 1%. В евро доходность практически нулевая.

При покупке долларов в конце 2019 года и продаже в конце 2020 года реальная доходность составила бы 14,47% (за вычетом инфляции). «Вложения в евро принесли бы вам значительно больше, чем в доллар, доходность евро в реальном выражении — 25,27%», — отмечает аналитик ГК «Финам» Андрей Маслов. Если сравнивать эти результаты с тем, что можно было бы получить, положив рубли на депозит, то все равно безоговорочным «победителем» остаются вложения в евро, продолжает он: «Реальная доходность рублевого депозита, открытого в начале 2020 года, составит около 1,3%».

Несмотря на то что в среднем российский рынок акций вырос за год примерно на 6,5% по рублевому индексу Мосбиржи, отдельные компании показали двузначный рост.

В этом году россияне стали больше инвестировать в акции, отмечает глава «ВТБ Капитал Инвестиции» Владимир Потапов. «Многие инвесторы воспользовались возможностью в марте—апреле увеличить долю риска в портфелях, приобретая акции по привлекательным уровням цен. В результате доля акций [в портфеле клиентов ВТБ] выросла с 21,8% на начало января почти до 30% к настоящему моменту. Совокупный объем вложений в консервативные инструменты (облигации всех видов и денежные средства на брокерских счетах, в том числе валюта) соответственно снизился с 77 до 67%», — говорит он.

Наибольший рост в период с начала пандемии до середины осени показали компании из технологического сектора, отмечает аналитик Газпромбанка Илья Фролов. «Пандемия поменяла расстановку сил: если в начале 2020 года многие концентрировались на ресурсных историях — нефтегазовом секторе, металлургии, то после падения цен на нефть, в марте, начался процесс селекции активов на рынке акций по степени подверженности рискам», — говорит он.

- Акции «Яндекса» выросли на 87% с начала года, по данным на 29 декабря.

- Крупнейшие ретейлеры смогли извлечь выгоду из пандемии за счет ажиотажного спроса и адаптации своих бизнес-моделей. X5 Retail Group показала рост на 29%, «Магнит» — на 64,7%.

- Бумаги компаний из золотодобывающего сектора и производителей драгоценных металлов показали взрывной рост в ответ на подъем цен на золото и серебро: по состоянию на 28 декабря «Полюс» вырос на 109,6%, Polymetal — на 75,6%.

- Акции «Норникеля» с начала года прибавили 21,6% (хотя они и падали на 10% из-за аварии на ТЭЦ в Норильске, затем котировки восстановились), НЛМК — 44,7%, ММК — 34%. «Мы проходим нижнюю точку экономического цикла, и это подстегивает интерес к сырьевым рынкам, сейчас он особенно сильно затрагивает рынки металлургического сырья — стали, руды — на ожиданиях того, что следующий год будет позитивным с точки зрения восстановления», — говорит Фролов.

АФК «Система» после IPO своих «дочерних» компаний в этом году показала, как может раскрыться стоимость и так недешевой компании, отмечает инвестиционный менеджер «Открытие Брокер» Тимур Нигматуллин. Ее акции выросли с примерно 15 руб. в январе до 28,98 руб. на 29 декабря. А TCS Group, владеющая Тинькофф Банком, в марте дешевела с $22 до примерно $10 за расписку на Лондонской бирже, а сейчас торгуется на уровне $32.

Иностранные ценные бумаги

Однозначными лидерами года по доходности с учетом роста курса доллара стали акции технологических компаний США, считает Потапов. Кибербезопасность, альтернативная энергетика, облачные технологии, e-commerce — ключевые сферы интереса инвесторов, перечислил он, указав на акции Amazon (показали рост в долларах на 75% год к году по состоянию на конец декабря), Apple (+80%), Zoom (+500%), Plug Power (+1100%). В целом «ВТБ Капитал Инвестиции» зафиксировал рост доли вложений клиентов в иностранные акции с 2,5 до 11%, добавил Потапов.

Исторически иностранными ценными бумагами в России торгует Санкт-Петербургская биржа. На фоне повышенного интереса розничных инвесторов Мосбиржа в августе тоже запустила торговлю иностранными акциями.

«Очень многие крупные инвесторы не решились купить акции, когда рынки стали падать, ожидая, что падение будет более глубоким или продолжительным. Никто не ожидал такой сильной и быстрой поддержки со стороны центральных банков», — рассказывает Шакаров. Квалифицированные инвесторы от четверти до трети вложений держали в наличных, на депозитах или счетах брокеров, объясняет он: «В итоге они получили небольшую доходность». Но некоторые розничные инвесторы в России, наоборот, покупали «хайповые» бумаги, не входящие в индекс S&P500, — Zoom, Tesla, Moderna, — отмечает аналитик.

«Даже профессиональные отраслевые аналитики вне крупных команд, включающих в себя макроэкономистов, юристов, политологов, из-за ограничения ресурсов не могут полноценно разобраться, во что рационально инвестировать», — констатирует Нигматуллин. В этом году многие инвесторы действительно получили пониженные доходности, говорит он: «Выиграли либо очень профессиональные управляющие с опытными командами за плечами, либо непрофессиональные участники рынка, которые пришли на рынок и купили акции практически наугад, просто по причине снизившихся котировок».

Летом цена на золото превысила $1900 впервые с 2011 года, с начала года рост цен превысил 25%. Несмотря на временное снижение стоимости золота осенью, к 25 декабря она вновь вернулась к отметке $1900. В 2020 году для драгоценных металлов сложились ультраблагоприятные условия для роста стоимости — это и общий уход от рисков, и меры стимулирования правительствами и центральными банками, объясняет Фролов.

Но в России покупка золотых слитков облагается НДС в 20%, что снижает доходность инвестиций в актив. «Есть три базовых варианта захождения в золото», — отмечает руководитель отдела аналитических исследований Альфа-банка Борис Красноженов. «Наиболее защитным является физическое золото — слитки либо монеты. На монеты НДС в 20% не распространяется. Есть золотые ETF (биржевые фонды с торгуемыми акциями), которые закупают физическое золото, цена на них коррелирует с ценой на золото, и это ликвидный актив. Наконец, в золото заходить можно через акции компаний, но, если мы говорим о ценных бумагах, в их стоимости содержатся различные корпоративные, страновые, ESG (экология, социальная ответственность, управление) и другие риски», — объясняет он.

Наиболее популярный ETF на золото на Московской бирже FinEx Gold ETF вырос на 35,2% с начала года. Иностранный ETF SPDR Gold Shares, доступный для квалифицированных инвесторов на Санкт-Петербургской бирже, вырос на 18% с начала года.

По словам аналитика Промсвязьбанка Дмитрия Монастыршина, в 2020 году инвесторы в длинные облигации федерального займа (ОФЗ срочностью от пяти до десяти лет) могли заработать 9–9,5% на купонном доходе и переоценке номинала, инвесторы в короткие бумаги (срочностью от одного до трех лет) могли получить более скромную доходность — 5,5–8%. «Основным драйвером стало снижение ключевой ставки и снижение доходностей облигаций развитых и развивающихся стран», — отмечает аналитик.

Среди корпоративных эмитентов наибольший рост показали длинные бумаги со срочностью от трех до пяти лет, потому что там положительная переоценка существенно влияет на совокупную доходность, объясняет Монастыршин. Выпуски облигаций ВЭБ.РФ и ГТЛК срочностью от четырех до шести лет показали доходность на уровне 9,5–10%, бумаги РЖД, Evraz, «Норникеля», МТС — 10–12%. Также аналитик привел в пример несколько бумаг второго и третьего эшелона, в том числе облигации девелопера «Самолет», доходность по которым составила 15,8%.

Наиболее высокую доходность для инвестора в рублях показали облигации с повышенным купоном, совокупная доходность по ним достигала 13–15% в зависимости от выпуска, отмечает управляющий активами «БКС Мир инвестиций» Андрей Русецкий. К примеру, облигации застройщика ГК «Пионер» выросли в цене на 2% с начала года, купон по ним составляет 12%, говорит он.

«В долларовых облигациях наилучшую доходность показали длинные суверенные выпуски инвестиционного уровня. Например, хитом этого года стали облигации «Румыния-2048», которые продемонстрировали рост на 13% с начала года (купон по ним составляет 5,125%)», — добавляет Русецкий.

Среди суверенных евробондов совокупная доходность по выпуску «Россия-29» составила 8,7%, отмечает Монастыршин. «Если учесть девальвацию рубля, то евробонды серьезно выигрывают по сравнению с рублевыми инструментами, демонстрируя доход на уровне 30–35%», — заключает он.

Высокую доходность в 2020 году показала и первая криптовалюта — биткоин. Но его курс все так же волатилен: в начале января он стоил порядка $7,3 тыс., в марте подешевел до многолетнего минимума $5,5 тыс. Затем биткоин начал постепенно дорожать, пока не перешел к практически вертикальному росту в декабре, достигнув исторической рекордной стоимости $28 тыс. К исходу 29 декабря криптовалюта торговалась по $26,9 тыс.

Источник