- Инвестиционные риски: классификация и способы минимизации

- Классификация инвестиционных рисков

- По сферам применения

- По формам проявления

- По источникам возникновения

- Основные способы минимизации инвестиционных рисков

- Диверсификация

- Хеджирование

- Установка ордеров ограничения потерь

- Инвестиционные риски

- Виды инвестиционный рисков.

- Рыночный риск

- Как снизить рыночный риск?

Инвестиционные риски: классификация и способы минимизации

Любое инвестирование денежных средств сопряжено с определённой долей риска и чем больше потенциальная прибыль от инвестиций, тем больше риск.

Инвестиционный риск заключается в том, что вложенные в объект инвестирования деньги не вернуться обратно в том же объёме (а при особо рискованных инвестициях они могут не вернуться и в полном объёме), или же вернуться, но не принесут при этом никакой прибыли (в данном случае это будет называться риском недополученной прибыли).

Снижение риска инвестиций достигается различными способами, основными из которых являются диверсификация вложений и хеджирование сделок. Следует понимать, что платой за снижение риска всегда является уменьшение возможной прибыли и одной из главных задач любого инвестора является поиск той самой золотой середины в соотношении риска и прибыли, при которой он может получать пусть не астрономический, но вполне стабильный доход от вложенных средств.

Классификация инвестиционных рисков

Все основные виды инвестиционных рисков можно классифицировать по трём основным признакам:

- По сферам проявления

- По формам проявления

- По источникам возникновения

Классификацию всех рисков связанных с процессом инвестирования денежных средств, можно представить в следующем виде:

По сферам применения

Давайте подробно остановимся на каждом из обозначенных пунктов и начнём с классификации по сферам применения. В данном разделе модно выделить следующие основные виды рисков:

- Законодательно-правовые риски, как уже понятно из названия, связаны с действующим законодательством. Они могут возникать в связи с несовершенством действующего законодательства, как в целом, так и в определённых его областях.

- Экологические риски связаны с тем влиянием, которое окружающая среда может оказать на объекты инвестирования. Эти риски в свою очередь подразделяются на три основных подпункта:

- Техногенные риски связаны с разного рода нештатными ситуациями и авариями на промышленных объектах, способными привести к существенному загрязнению окружающей среды (например, на предприятиях химической или атомной промышленности).

- Природно-климатические риски связаны с такими факторами как экстремальные погодные условия (засухи, морозы), климатические условия, природные катаклизмы (землетрясения, цунами, наводнения и т.п.), отсутствие необходимых полезных ископаемых.

- Социально-бытовые риски могут быть связаны с такими явлениями как, например, уровень заболеваемости населения разного рода инфекционными заболеваниями, от которого может зависеть объект инвестирования.

- Социальные риски зависят от таких факторов как сложившиеся традиции (нарушение которых чревато последствиями), уровень неудовлетворённости населения текущим положением вещей (который может выливаться в такие последствия как забастовки, стачки и массовые беспорядки). К этому виду рисков относят также всё, что связано с так называемым человеческим фактором.

- Политические риски связаны с тем, какое влияние текущая государственная политика может оказать на объект инвестирования. Так, например, обострение в межгосударственных отношениях может оказать весьма негативное влияние на деятельность разного рода совместных предприятий. Кроме этого повлиять на объект инвестирования могут ещё такие факторы как уровень коррупции в эшелонах власти, смена политического курса в стране, уровень гласности и т.п.

- Экономические риски включают в себя все факторы, связанные с экономической ситуацией в стране. К ним относятся дефолты, кризисы и другие потрясения в экономической жизни общества. Сюда же можно отнести все риски связанные с несовершенством существующей системы налогообложения.

- Технико-технологические риски. Сюда можно отнести всё что так или иначе связано с технической стороной организации производства (являющегося объектом инвестирования). Это оборудование, технологические процессы производства, разработка конструкторской и технологической документации.

По формам проявления

По формам проявления основные виды рисков можно подразделить на следующие основные группы:

- Риски финансового инвестирования

- Непродуманный выбор финансовых инструментов. Здесь всё просто, выбрали плохие акции – получили убыток (ну или недополучили прибыль).

- Непредвиденные изменения условий инвестирования также является источником риска неполучения (или недополучения) запланированной прибыли. Например, изменение ранее оговоренного процента получаемой прибыли может больно ударить по карману инвестора.

- Риски реального инвестирования

- Перебои в поставках материалов и оборудования. Не привезли вовремя сырье по причине плохой логистики, значит, не выпустили вовремя партию товара и как следствие этого понесли убытки.

- Рост цен на инвестиционные товары

- Неправильный выбор подрядчика характерен для инвестирования в разного рода строящиеся объекты. Выбрали некомпетентного или недобросовестного подрядчика и в результате получили существенную задержку в сдаче объекта. А это, в свою очередь, задержка пуска в эксплуатацию и начала окупаемости, а затем и прибыльности строящихся производственных мощностей (или другого объекта).

По источникам возникновения

Ну и наконец, по источникам возникновения, инвестиционные риски классифицируются следующим образом:

- Системный риск, по-другому называемый ещё рыночным. Характерен для всех объектов инвестирования и всех участников рынка в целом. На него невозможно повлиять каким бы то ни было способом, и он относится к категории недиверсифицируемых.

- Инфляционный риск возникает в том случае, когда темпы инфляции примерно сопоставимы с ростом доходов предприятия. Чреват тем, что инфляция просто-напросто перекроет весь доход от инвестиционной деятельности или вообще приведёт к убытку.

- Риск изменения процентной ставки сводится к тому, что ставка установленная Центробанком страны может быть увеличена. Это, в свою очередь, отразится на увеличении стоимости кредитов для предприятий и, как следствие, к уменьшению прибыли от бизнеса. Негативно сказывается на рынке акций в целом.

- Валютный риск имеет место в том случае, когда объект инвестирования, так или иначе, связан с иностранной валютой. Выражается он в возможности неблагоприятного изменения курса иностранной валюты.

- Политический риск ранее уже описывался, однако его можно отнести и к данной категории. Как уже говорилось выше, к нему можно отнести все факторы так или иначе связанные с изменениями политической обстановки в стране и влияющие на объект инвестирования.

- Несистемный риск, ещё его называют нерыночным. Характерен для отдельного участника рынка (инвестора) и (или) для отдельного объекта инвестирования. Поэтому для каждого отдельного объекта он свой, и, следовательно, его можно минимизировать за счёт диверсификации.

- Отраслевой риск характерен для отрасли в целом. Ему подвергаются одновременно все предприятия относящиеся к определённой отрасли. Минимизировать его можно простой диверсификацией предполагающей выбор объектов инвестирования принадлежащих к разным отраслям слабо коррелирующим между собой.

- Деловой риск имеет место при неграмотном или нерациональном управлении предприятием, следствием которого является снижение его прибыльности и рыночной стоимости.

- Кредитный инвестиционный риск возникает в том случае, если инвестор использует кредитные средства. Возникает риск непогашения задолженности по кредиту в том случае, если инвестиции не принесут запланированного дохода.

- Страновый риск возникает при инвестировании в объекты находящиеся на территории других стран и зависящие от стабильности политической и экономической обстановки в них. Чем стабильнее эта обстановка, тем меньше риск и, наоборот, при дестабилизации (ухудшении) политико-экономической ситуации в стране объекта инвестирования, риск возрастает.

- Риск упущенной выгоды состоит в том, что по какой либо причине будет не дополучена (или не будет получена вовсе) потенциально возможная прибыль.

- Риск ликвидности состоит в возможной сложности перевода активов в наличные средства. Чем проще и быстрее это можно сделать, тем выше ликвидность и, соответственно, тем ниже риск.

- Селективный инвестиционный риск связан с тем, что инвестор может выбрать из нескольких объектов тот (или те) который принесёт потенциально меньшую прибыль (или не принесёт прибыли вовсе, или причинит убыток).

- Функциональный инвестиционный риск связан с неправильным подбором объектов инвестирования (инвестиционного портфеля) и неправильным (неэффективным) управлением этим портфелем.

- Операционный инвестиционный риск имеет место быть в случае разного рода сбоев и ошибок при проведении операций по инвестированию денежных средств. В случае инвестирования на фондовом рынке, операционные риски могут возникать по вине брокера (например, по причине неполадок в его программном обеспечении).

Основные способы минимизации инвестиционных рисков

Выше, мы уже упоминали два способа минимизации рисков возникающих при инвестировании. Речь идёт о диверсификации и хеджировании. При этом диверсификация относится к формированию инвестиционного портфеля в целом, а хеджирование связано с каждым финансовым инструментом, входящим в портфель, по отдельности.

Диверсификация

Этот способ минимизации рисков работает по принципу: не клади все яйца в одну корзину. Диверсификация предполагает такое формирование инвестиционного портфеля, при котором средства инвестора разделены между различными объектами инвестирования с низкой корреляцией между друг другом.

Корреляцией в математике называется степень зависимости двух величин между собой. Чем больше одна из величин зависит от другой (то есть изменение одной из величин, так или иначе, вызывает изменение другой), тем выше корреляция между ними. И наоборот, чем меньше взаимозависимость между величинами, тем меньше их корреляция.

Например, при формировании портфеля на фондовом рынке в него включают не только акции различных компаний, но и следят за тем, чтобы они по возможности относились к независящим друг от друга сферам деятельности. Ведь если, например, составить портфель из акций одних только, казалось бы, сверхприбыльных нефтедобывающих и нефтеперерабатывающих компаний, то он будет сильно подвержен колебаниям рынка нефти в целом.

А цена на нефть, особенно в последнее время, отнюдь не балует нас ни ростом ни стабильностью:

Динамика цен на нефть марки Brent

Подробнее о диверсификации я советую вам почитать в этих статьях:

Хеджирование

Когда покупка того или иного финансового инструмента сопровождается одновременной продажей дериватива на него (или, наоборот, продажа сопровождается покупкой), говорят о хеджировании рисков.

Деривативами называют производные финансовые инструменты, такие например как фьючерсы или опционы. Например, для акций, какой либо определённой компании, производным финансовым инструментом будет фьючерс на них.

Хеджирование является аналогом страхования и защищает сделку от непредвиденных убытков, в то время как возможный убыток, появляющийся в результате её проведения, является своего рода страховым взносом или платой за отсутствие риска.

Простым примером является хеджирование валютного риска возникающего при покупке иностранной валюты, посредством одновременной продажи фьючерсов на неё (при полном хеджировании объёмы сделок на покупку и продажу должны быть равны). Допустим, у вас возникла перевести часть своих средств в иностранную валюту, но вы боитесь того, что можете понести убыток вследствие того, что купленная вами валюта со временем сильно обесценится. Тогда, вы покупаете валюту с одновременной продажей фьючерса на неё (в одинаковом объёме).

Если через некоторое время купленная вами иностранная валюта действительно упадёт в цене, то этот убыток будет полностью перекрыт прибылью короткой позиции по фьючерсу, и вы останетесь при своих.

Если же купленная вами валюта вдруг неожиданно вырастет в цене, то вы, по сути, потеряете часть своей прибыли, выраженную в разнице между курсом покупки и нынешним возросшим курсом. Однако этот убыток будет не чем иным, как платой за отсутствие риска потерять, куда большие деньги в случае снижения курса купленной валюты.

Подробнее о хеджировании я рекомендую прочитать здесь:

Установка ордеров ограничения потерь

Наконец, как ни банально это прозвучит, одним из способов минимизации рисков по открытым позициям, является установка ордера Stop Loss. Инвестор должен всегда отдавать себе отчёт в том, до каких пор он намерен держать позицию, приносящую убыток, открытой.

Вариант держать позицию до конца – далеко не самый лучший в плане минимизации риска. Ведь цена финансового инструмента может меняться в широких пределах, что наряду с большим кредитным плечом, может иметь катастрофические последствия для торгового счёта инвестора.

Когда следует закрывать убыточную позицию? Этот вопрос, на самом деле имеет довольно простой ответ:

Позицию следует закрывать тогда, когда исчезают все предпосылки приведшие к её открытию.

Например, если позиция открывалась на основании пробоя уровня поддержки или сопротивления, то закрытие по стоп-лоссу должно осуществляться в том случае, если цена вернётся обратно за уровень (нивелировав тем самым сигнал пробоя).

Более подробную информацию по этому вопросу вы сможете получить здесь:

Источник

Инвестиционные риски

Автор: Алексей Мартынов · Опубликовано 12.12.2014 · Обновлено 16.08.2015

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

Виды инвестиционный рисков.

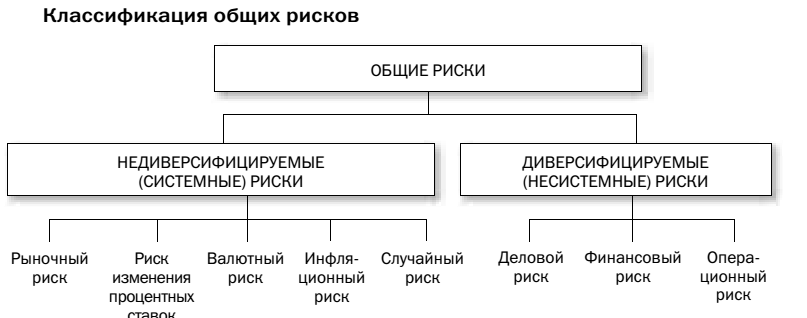

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций. Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

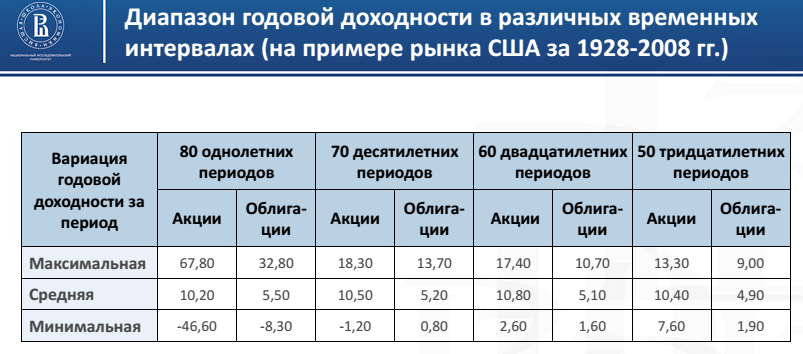

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

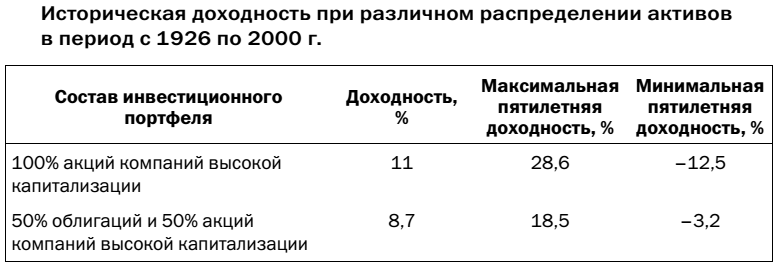

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.  Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Источник