Риск и доходность финансовых активов в России

Автор: Алексей Мартынов · Опубликовано 30.06.2016 · Обновлено 09.07.2016

Одной из важнейших характеристик класса активов являются его риск и доходность. В статье Asset Allocation про Риск и доходность я подробно описывал риск и доходность зарубежных классов активов. В этой статье я проанализирую российские активы: акции, облигации, золото и валюту. Какую долгосрочную доходность они приносили и какова степень их риска.

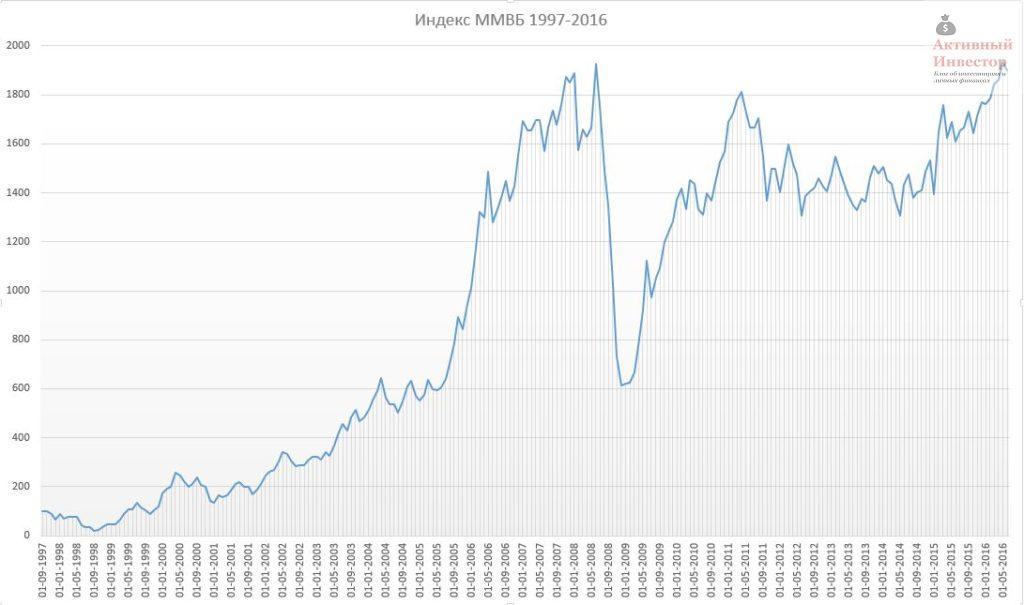

Акции. Индекс ММВБ.

Индекс ММВБ начал отсчет 1 сентября 1997 года со 100 пунктов. С тех пор прошло почти 19 лет и 1 июня 2016 года значение индекса составило 1899 пункта, то есть он вырос почти в 19 раз. Перед тем, как оценить риск и доходность российского индекса, нужно провести небольшой ликбез, потому что доходность можно считать по разному.

Средняя арифметическая доходность — это когда рассчитывается среднее арифметическое значение множества доходностей за один и тот же период. Например, у нас есть доходность за каждый год за три года: +10%, +15%, -11%. Среднее арифметическое будет (10+15-11)/3=4,66%. Это показывает, какую в среднем можно было получить доходность за один год.

Средняя геометрическая доходность (CAGR) — это когда берется конечное и начальное значение индекса и рассчитывается, на сколько процентов он рос в среднем за год. Например, индекс вырос со 100 до 350 пунктов за 3 года. Геометрическая доходность будет равна частному 350/100, возведенному в степень 1/3, минус 1: ((350/100)ˆ1/3)-1 = 0,518 или 51,8%. Эта доходность в отличие от предыдущей учитывает сложный процент и показывает средний ежегодный рост за взятый промежуток времени. Если взять предыдущий пример, то геометрическая доходность рассчитывается так: ((1,1*1,15*0,89)ˆ1/3)-1 = 4%.

В качестве меры риска используется стандартное отклонение. Стандартное отклонение показывает в какой степени множество значений доходности отклоняется от среднего арифметического. Например, если СА 20%, а СО 40%, это означает, что в 70% случаев доходность лежит в диапазоне от -20% до +60%.

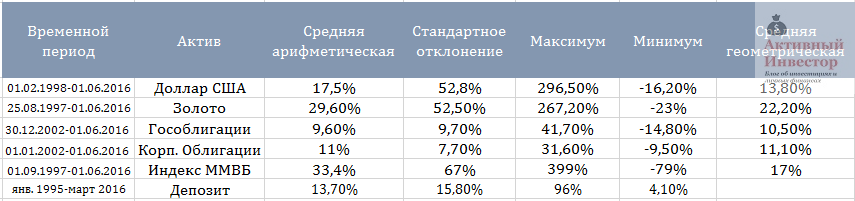

Теперь, когда мы разобрались в расчетах и отличиях, можно перейти к конкретным цифрам. с 1997 по 2016 год средняя арифметическая доходность индекса ММВБ за год составила 33,4%, стандартное отклонение 67%. Максимальное значение 399%, самое сильное падение -79%. Среднее геометрическое 17%, то есть в среднем индекс рос на 17% в год.

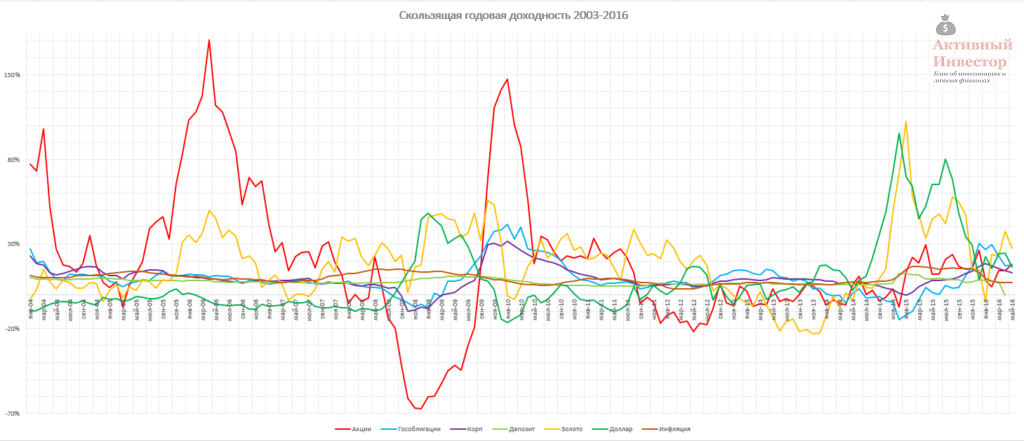

Для расчета я брал скользящую годовую доходность, например январь 2015-январь 2016, февраль 2015-февраль 2016 и так далее. Такая методика охватывает гораздо большее количество годовых периодов и позволяет более точно проанализировать риск и доходность инструмента в отличие от обычной методики, когда берется только доходность за календарный год, то есть от января к январю.

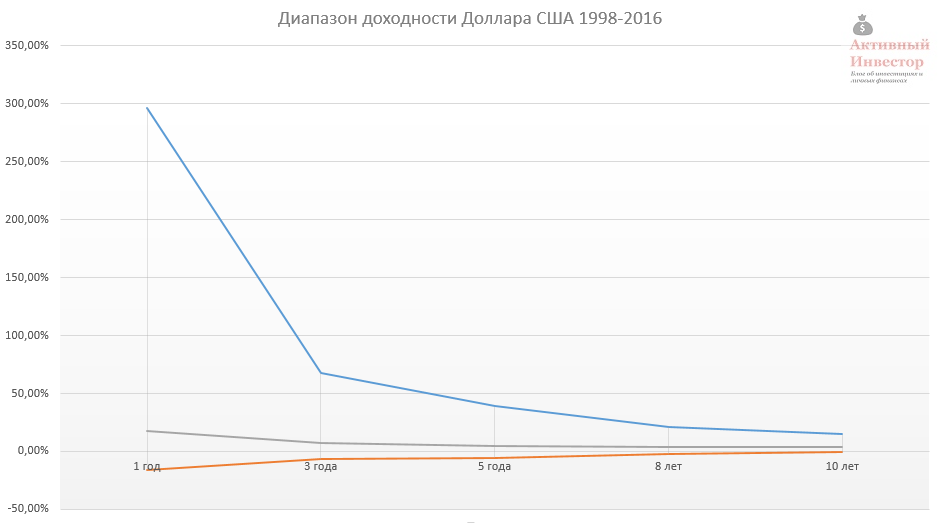

Однако, 1 год инвестирования — это очень маленький срок для акций. Далее я покажу, как меняется риск и доходность при инвестировании на более длительные сроки: 3 года, 5 лет, 8 лет и 10 лет. На графике ниже показана максимальная и минимальная среднегодовая доходность за выбранный период и среднее арифметическое этих доходностей. Можно заметить, что с увеличением срока инвестирование разброс доходностей сужается и стремится к среднему. Например, за 5 лет максимальная доходность составила 57% годовых, а минимальная -7%. При этом среднее арифметическое значение всех периодов лежит около 20%. Исключением является только срок инвестирования в 1 год, что говорит об очень высокой волатильности акций на таком коротком сроке.

На следующем графике можно визуально оценить динамику скользящей доходности. Годовая линия сильно колеблется, то сильно вырастая вверх, то сильно падая вниз. Основные колебания пришлись на кризисы — 1998 и 2008 год. Пятилетняя линия выглядит гораздо более сглаженной и плавной, а десятилетняя еще в большей степени. В последние периоды годовая доходность стремится к нулю, так как фактически с 2008 года индекс находится в боковике и только-только достиг прежних уровней спустя 9 лет.

Какие выводы можно сделать из этих цифр и графиков? Во-первых, чем больше срок инвестирования в акции, тем меньше стандартное отклонение и больше предсказуемость доходности. Во-вторых, с увеличением срока инвестирования уменьшается величина убытка и вероятность его получить. На сроке 10 лет не было ни одного убыточного периода. В-третьих, несмотря на большой потенциал доходности, на длительном сроке акции могут принести низкую доходность. Например, за те же 10 лет в худшем варианте можно было получить всего лишь 3% в среднем в год (без учета дивидендов).

Российские облигации

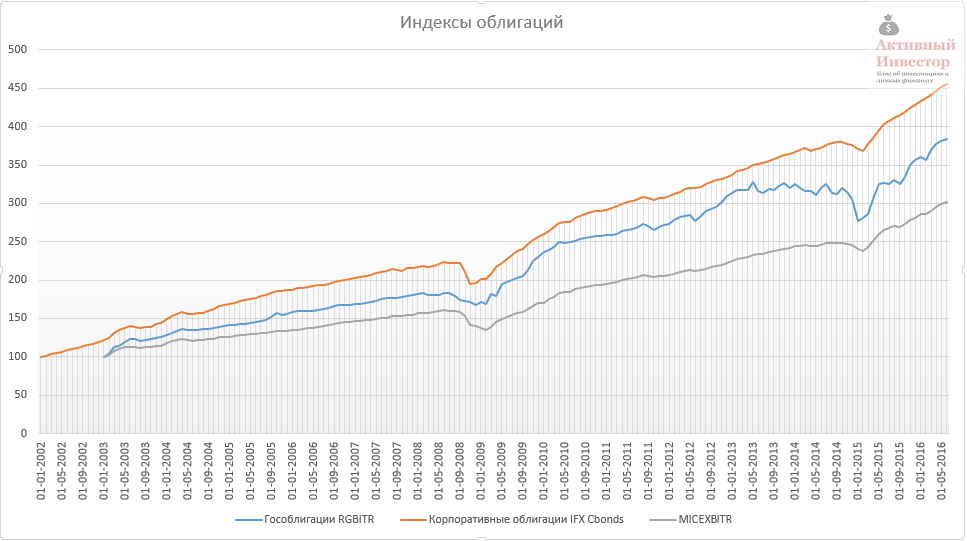

Российские облигации можно поделить на несколько подклассов: государственные, муниципальные и корпоративные. Я рассмотрю только государственные и корпоративные. Государственные облигации (ОФЗ) выпускаются Министерством Российской Федерации и для отражения их динамики существует индекс московской биржи RGBI TR — это индекс полной (совокупной) доходности. Отсчет данного индекса начинается с 30 декабря 2002 года.

В качестве бенчмарка корпоративных облигаций я буду использовать индекс IFX Cbonds — это тоже индекс полной доходности, который начал свой отсчет на год раньше — 1 января 2002 года. Московская биржа так же ведет индекс корпоративных ценных бумаг MICEXBITR, но его динамика на мой взгляд почему-то аномальна, поэтому его я использовать не буду.

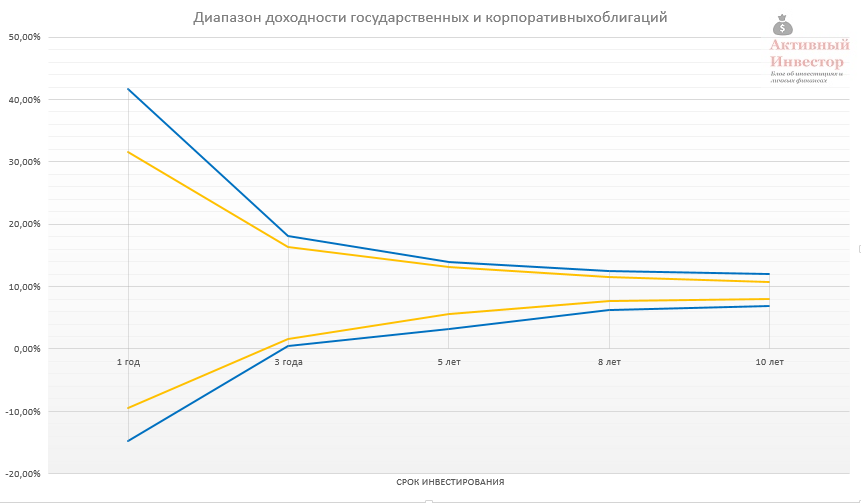

Средняя годовая арифметическая доходность ОФЗ составила 9,6%, стандартное отклонение 9,7%, средняя геометрическая 10,5%. За год максимум можно было получить 41,7%, в худшем случае падение составило -14,8%.

Средняя годовая арифметическая доходность ОФЗ составила 9,6%, стандартное отклонение 9,7%, средняя геометрическая 10,5%. За год максимум можно было получить 41,7%, в худшем случае падение составило -14,8%.

Корпоративные облигации приносили в среднем 11% в год, при риске 7,7%. Среднегодовой рост 11,1%.

C увеличением срока инвестирования диапазон доходности так же как и у акций снижается и стремится к средней. Однако даже по облигациям на сроке 3 года результат мог оказаться нулевым.

Золото

Цены на золото устанавливаются Центральным Банком РФ. На сайте ЦБ присутствуют данные, начиная с августа 1997 года.

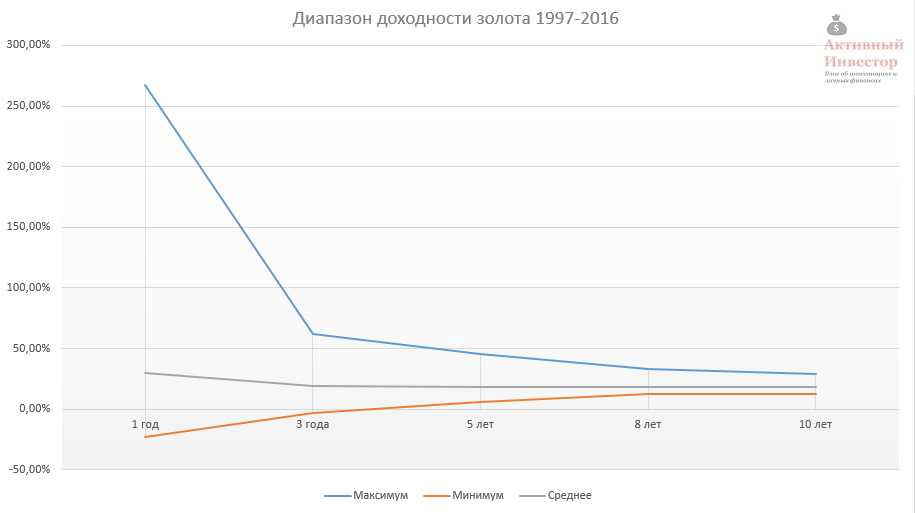

Средняя арифметическая годовая доходность золота составила 29,6% при стандартном отклонении 52,5%. В лучшем случае за год можно было заработать 267,2%, в худшем получить убыток -23%. За почти 20 лет золото приносило 22,2% годовых.

Средняя арифметическая годовая доходность золота составила 29,6% при стандартном отклонении 52,5%. В лучшем случае за год можно было заработать 267,2%, в худшем получить убыток -23%. За почти 20 лет золото приносило 22,2% годовых.

Максимум, который можно было бы получить за 3 года, составил 62% годовых, минимум -3%. За 10 лет максимум 29,4%, минимум 12,4%. Среднее значение доходности 18,6%.

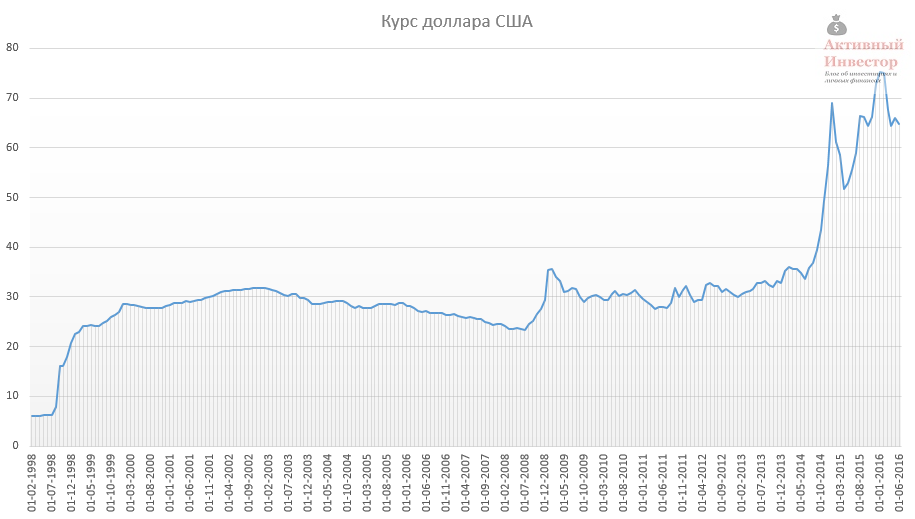

Доллар США

Курс доллара США так же как и золото, рассчитывается Центробанком. На сайте присутствуют данные с февраля 1998 года.

На сроке 1 год средняя арифметическая доходность вложений в доллар США составила 17,5%, стандартное отклонение 52,8%. За год максимум можно было заработать 296,5%, в худшем случае -16,2%. Среднегодовой рост за 18 лет 13,8%.

На сроке 1 год средняя арифметическая доходность вложений в доллар США составила 17,5%, стандартное отклонение 52,8%. За год максимум можно было заработать 296,5%, в худшем случае -16,2%. Среднегодовой рост за 18 лет 13,8%.

C увеличением срока инвестирования средняя падает до уровня 3-4% годовых.

Если объединить все классы активов в единую таблицу, то получится следующее:

Если объединить все классы активов в единую таблицу, то получится следующее:

Доходность активов за 1 год инвестирования

Здесь я еще добавил доходность банковских депозитов начиная с 1995 года. В среднем депозиты со сроком на 1 год приносили 13,7% при стандартном отклонении 15,8%. Высокая средняя объясняется крайне высокими процентными ставками в 90-х годах. Например, в 95-м году можно было открыть вклад с космической по сегодняшним меркам доходностью 96%.

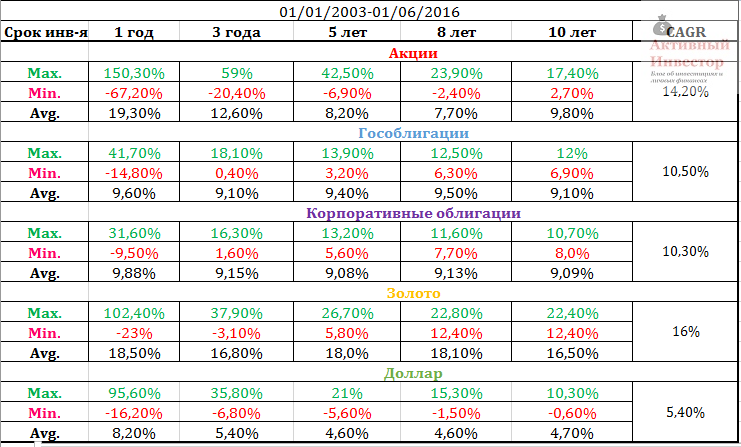

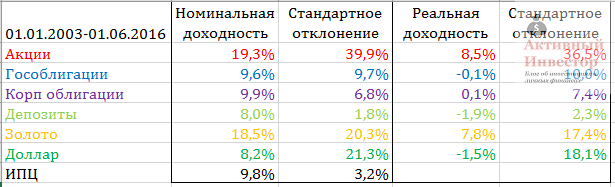

Однако такое сравнение инструментов не совсем корректное, так как неверно сравнивать доходность на различных временных интервалах. Разные экономические циклы и кризисы могут сильно влиять на значения риска и доходности. Поэтому ниже таблица, где сравниваются инструменты за один и тот же промежуток времени — с января 2003 года, который обусловлен началом отсчета индекса государственных облигаций. Этот отрезок времени уже не захватывает кризис 98 года, поэтому цифры доходности более умеренные.

Если брать среднегодовую доходность (CAGR), то на данном сроке лучше всего показало себя золото, на втором месте акции, в роли аутсайдера — доллар, несмотря на сильную девальвацию национальной валюты.

Если брать среднегодовую доходность (CAGR), то на данном сроке лучше всего показало себя золото, на втором месте акции, в роли аутсайдера — доллар, несмотря на сильную девальвацию национальной валюты.

Чтобы нагляднее оценить волатильность доходности на сроке инвестирования 1 год можно взглянуть на этот график. На нем изображены годовые доходности каждого актива. Годовая доходность акций самая непостоянная и подвержена сильным колебаниям. Золото и доллар чуть более стабильны, но тоже могут сильно расти и падать.

Реальная доходность активов

Все вышеприведенные цифры — это номинальная доходность. Но номинальная доходность ничего не говорит о реальном увеличении вложений. Те же банковские депозиты с доходностью 96% в 1995-м году — это на первый взгляд очень много. Но при инфляции 131%, которая была в то время, это совсем мало. Поэтому нужно смотреть не номинальную, а реальную доходность, чтобы понять приносит актив реальную прибыль или нет. Прошу обратить внимание, что для расчета реальной доходности используется эта формула.

В таблице ниже показаны средние значения годовой доходности активов и инфляции. Среднее значение годовой инфляции с 2003 года составило 9,8%. В правой части таблицы посчитана реальная доходность активов. Для ее расчета из номинальной годовой доходности вычиталась инфляция за аналогичный период, после чего рассчитывалось среднее арифметическое множества результатов за весь период. Как видно, реальную доходность за указанный срок смогли принести только два актива — золото и акции. Все остальные показали результат либо на уровне либо хуже инфляции. В аутсайдерах доллар и депозиты.

Средняя доходность активов на сроке 1 год

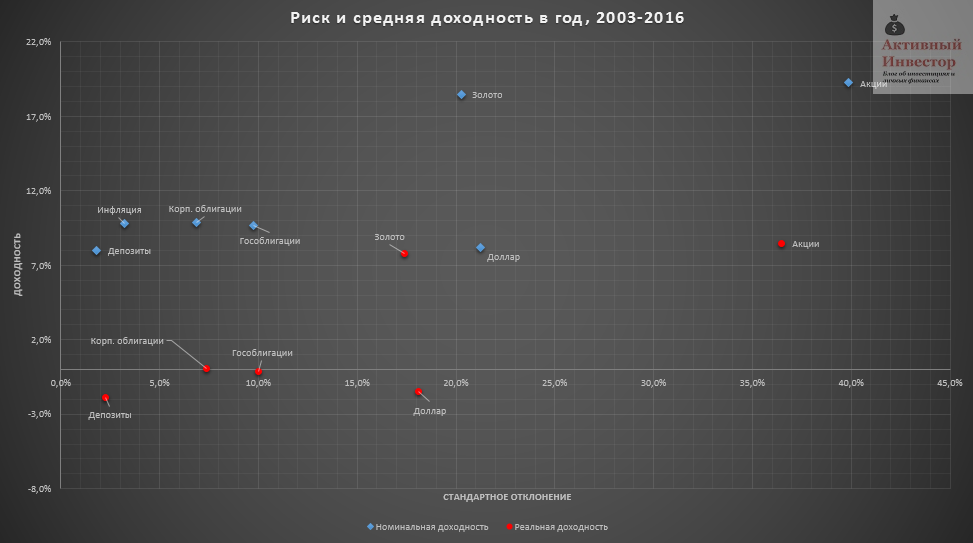

Графически эту таблицу можно представить на диаграмме риск — доходность.

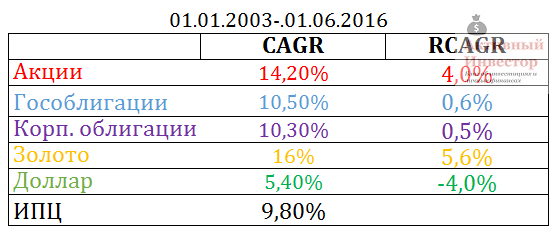

Если посчитать среднегодовые реальные темпы роста за этот же срок, то получатся следующие цифры. Инфляция за 13,5 лет составила 9,8%. Реальная доходность индекса ММВБ 4%, золота 5,6%. Результат облигаций на уровне инфляции, а доходность доллара отрицательная.

Если посчитать среднегодовые реальные темпы роста за этот же срок, то получатся следующие цифры. Инфляция за 13,5 лет составила 9,8%. Реальная доходность индекса ММВБ 4%, золота 5,6%. Результат облигаций на уровне инфляции, а доходность доллара отрицательная.

Среднегодовые темпы роста, реальные и номинальные

Напоследок замечу, что доходность индекса ММВБ не учитывает получение и реинвестирование дивидендов. С их учетом реальный рост индекса был бы на 2-3% больше. А доходность корпоративных облигаций не учитывает, что с купонного дохода платится налог.

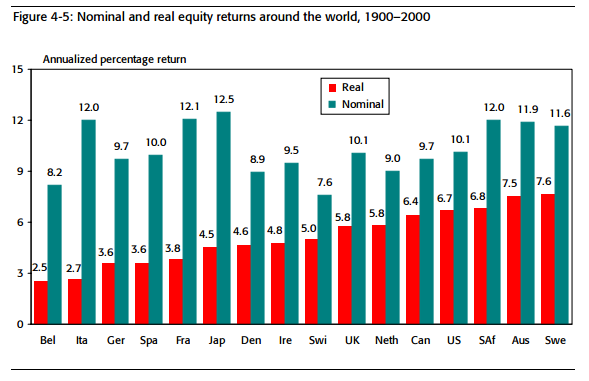

Эти цифры можно сравнить с реальной долгосрочной доходностью зарубежных активов. Например, реальная доходность акций США почти равна реальной доходности индекса ММВБ с учетом дивидендов. А доходность зарубежных облигаций заметно больше реальной доходности российских. Золото на заданном отрезке времени в России было более выгодно, чем его долгосрочный результат зарубежом.

Следует еще отметить, что выбранный промежуток 2003-2016 по меркам долгосрочных инвестиций не такой уж и большой, и в будущем цифры могут поменяться. Но даже имеющиеся результаты можно использовать в своих прогнозах, а чем я расскажу в следующей статье.

Следует еще отметить, что выбранный промежуток 2003-2016 по меркам долгосрочных инвестиций не такой уж и большой, и в будущем цифры могут поменяться. Но даже имеющиеся результаты можно использовать в своих прогнозах, а чем я расскажу в следующей статье.

Источник

Asset Allocation: риск и доходность

Автор: Алексей Мартынов · Опубликовано 10.05.2016 · Обновлено 05.12.2017

В предыдущей статье мы с вами говорили, какие существуют классы активов и зачем их нужно диверсифицировать. В этой статье мы более подробно рассмотрим, что такое риск и как он связан с доходностью.

Активам свойственно не только расти, но и падать. А компании не существуют вечно, иногда они банкротятся. Инвестируя, вы гарантированно столкнетесь с теми или иными рисками. Безрисковых инвестиций не бывает — такова их природа.

Риски могут проявляться по-разному: в виде колебания цен, в потери части капитала, в обесценивании денег в результате инфляции и т.д. Частично риски можно снизить, но в любом случае какой-то риск всегда остается, полностью риск устранить нельзя.

Характер каждого человека очень индивидуален, и если один инвестор может принять на себя один уровень риска, для другого он может оказаться неприемлемым. Стратегия Asset Allocation может снизить риски с помощью распределения активов в портфеле в определенной пропорции, и контролировать риск так, чтобы он не выходил за рамки комфортных границ. Сочетание различных активов позволяет инвестору создать портфель с уникальным сочетанием риска и доходности, которое подходит именно этому инвестору. Для этого тщательным образом изучается риск и доходность активов, речь о которых пойдет в этой статье.

Все риски можно поделить на две основные группы: системные и несистемные. Несистемные риски — это риски, присущие конкретной компании или отрасли. К таким рискам относятся риск плохого менеджмента компании, локальный кризис в отрасли, катастрофы и аварии на производстве. То есть это риски, которые касаются только конкретной компании или отрасли. Про несистемные риски и способы их снижения речь шла в предыдущей статье.

Системные риски — это риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск. Подробнее про них вы можете прочитать в здесь. В стратегии Asset Allocation под риском в первую очередь понимают рыночный риск.

Рыночный риск

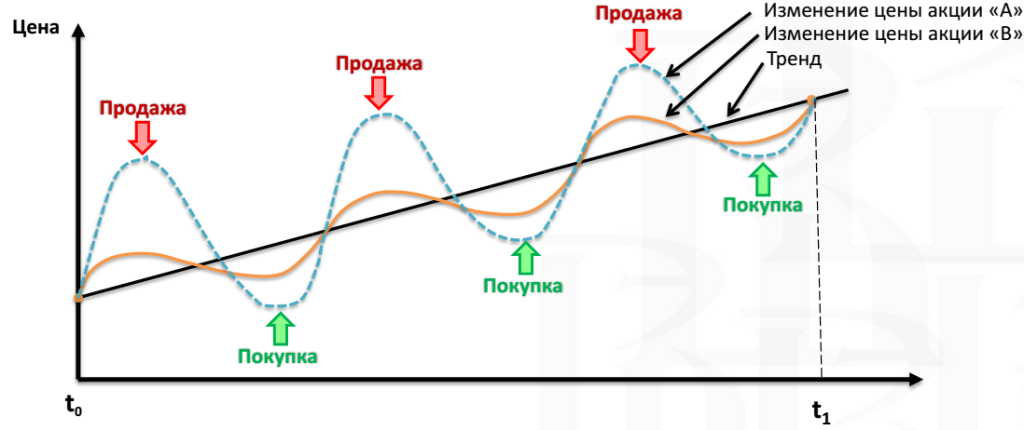

Рыночный риск означает риск снижения цены актива. Риск измеряется волатильностью — это степень колебаний рыночной стоимости или доходности актива. Чем сильнее меняется цена актива, тем больше его волатильность. Например, можно сказать, что акция, цена которой за год колебалась в диапазоне от -5% до +5%, менее волатильная, чем акция, цена которой колебалась от -10% до +10%.

Акции А более волатильны, чем акции В.

Ниже на графике показана динамика акций США крупной и малой капитализации, государственных облигаций США и краткосрочных векселей. Хорошо видно, что график акций очень неровный: их цена сильно падала и сильно росла, но зато они принесли самую большую доходность с 1926 года. График облигаций более сглаженный, но их цена тоже подвержена колебаниям, хотя и в меньше степени, а доход значительно ниже. Линия казначейских векселей самая плавная из всех, но их доходность самая низкая.

Акции — самый волатильный актив, так каких цена может сильно колебаться, облигации менее волатильны и менее доходны. Казначейские векселя меньше всего подвержены волатильности, но приносят самый маленький доход.

Волатильность еще можно интерпретировать как предсказуемость доходности: чем сильнее колебания цены актива, тем сложнее предсказать его доходность. Соответственно, чем ниже предсказуемость доходности актива, тем выше его риск.

Когда вы кладете деньги на депозит, вы почти со 100% уверенностью можете сказать, что получите заявленный банком доход. Поэтому депозит имеет низкий риск. Когда вы инвестируете в акции, их цена может сильно колебаться, поэтому практические невозможно точно предсказать их будущую доходность. Поэтому когда говорят, что у актива высокий риск, это означает, что его доходность сложно заранее предсказать.

Стандартное отклонение — мера риска

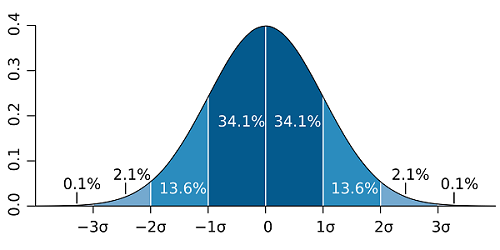

Волатильность математически измеряется стандартным отклонением . Оно показывает величину отклонения доходности актива от среднего значения. Для расчета СО берут множество доходностей, например за несколько месяцев, дней или лет и рассчитывают среднее арифметическое значение. Затем по формуле стандартного отклонения рассчитывают, в какой степени значения доходности отклоняются от среднего арифметического. Я сейчас не буду углубляться в эту математику, но кому интересно, могут прочить про это в Википедии.

Стандартное отклонение можно изобразить графически в виде кривой нормального распределения. По горизонтали откладывается степень отклонения, а по вертикали частота попадания в указанный отрезок. Форма кривой имеет вид колокола, середина которого — это среднее арифметическое значение. Кривая показывает, что при нормальном распределении большинство значений лежит рядом со средним арифметическим. Но чем больше отклонение от среднего арифметического, теме меньше значений попадает в эти отрезки.

Кривая нормального распределения

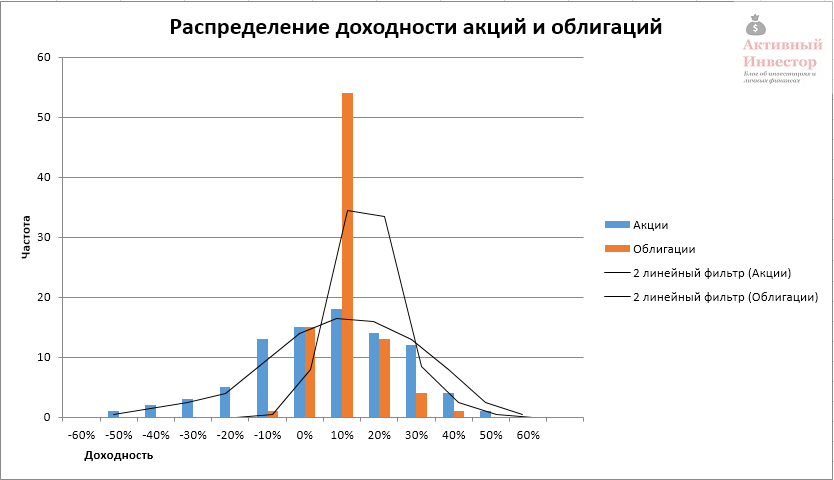

Теперь посмотрим на реальное распределение доходности акций и облигаций. Если взять годовые доходности индекса S&P500 и 10-летних трежерис с 1928 по 2015 год, то их распределение будет выглядеть следующим образом:

Распределение доходностей напоминает форму колокола, большинство значений находится вблизи среднего арифметического и уменьшается по мере отклонения от него.

Если сравнить форму колокола акций и облигаций, можно заметить, что колокол S&P 500 имеет более широкое основание и приплюснут сверху, а колокол трежерис наоборот: имеет более узкое основание и вытянут вверх. Это говорит о том, что значения доходности индекса S&P500 лежат в более широком диапазоне по сравнению с доходностью трежерис (иначе говоря, имеют более высокое стандартное отклонение), а доходности облигаций наоборот, приближены к среднему значению (низкое СО).

Ниже в таблице можно увидеть доходность и стандартное отклонение индекса S&P 500, 10-летних государственных облигаций США и 3-месячных казначейских векселей.

Например, средняя арифметическая доходность индекса S&P 500 за 88 лет составила 11,4%, стандартное отклонение 19,7%. Это означает, что доходность отклонялась от средней на 19,7%, то есть примерно в 70% случаев годовая доходность находилась в диапазоне от -8,3% до 31,1%.

Например, средняя арифметическая доходность индекса S&P 500 за 88 лет составила 11,4%, стандартное отклонение 19,7%. Это означает, что доходность отклонялась от средней на 19,7%, то есть примерно в 70% случаев годовая доходность находилась в диапазоне от -8,3% до 31,1%.

Чем сильнее значения доходности отклоняются от среднего значения, тем больше СО, а значит больше риск. Низкое СО означает, что годовые доходности лежат вблизи среднего значения и диапазон отклонения небольшой.

Инвестируйте на долгий срок

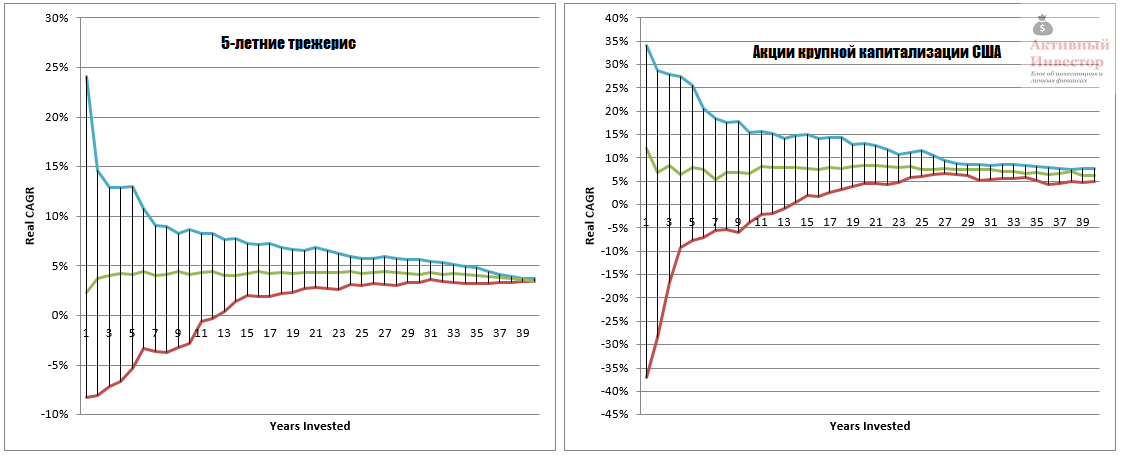

Один из способов уменьшить риск и увеличить предсказуемость результата — инвестировать на долгий срок. На графике ниже изображены диапазоны реальной доходности (за вычетом инфляции) 5-летних трежерис и акций США на сроке с 1972 по 2015 год. На горизонтальной оси отложен срок удержания актива от 1 года до 40 лет. На вертикальной — историческая доходность актива на конкретном сроке удержания. Синяя линия — максимальная доходность, которую можно было получить, красная линия — минимальная доходность, зеленая — средняя годовая.

Например, на сроке удержания 1 год по акциям можно было получить доходность от -37% до +34%, и в среднем около 10%. Но с увеличением срока инвестирования, нижний и верхний пределы сближаются друг к другу и стремятся к средней величине. Например, на сроке 20 лет максимальная и минимальная доходности находятся гораздо ближе: от +5% до +14%. У облигаций разброс доходности на сроке 1 год значительно ниже акций: от -8% до +24%, но тенденция чем дольше срок, тем ниже разброс, наблюдается и здесь.

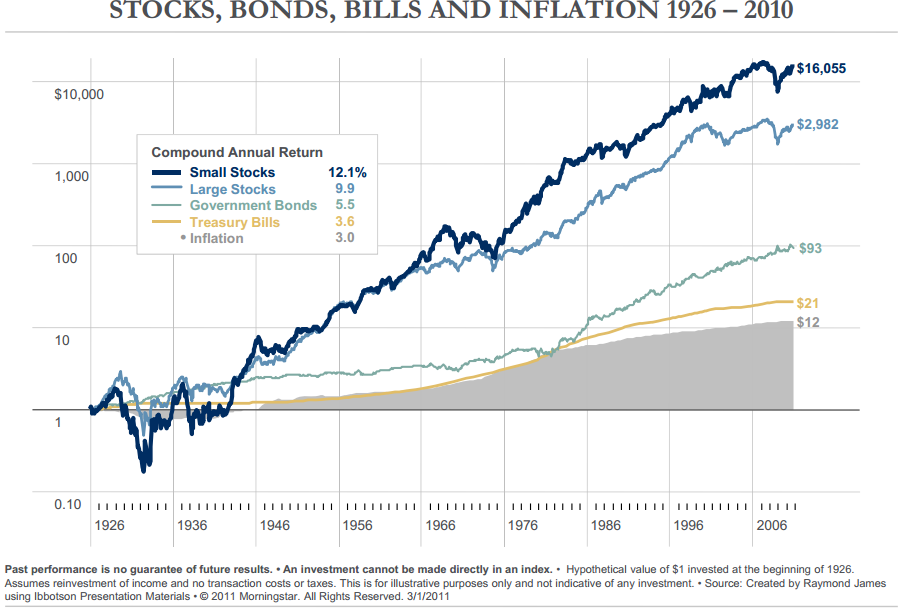

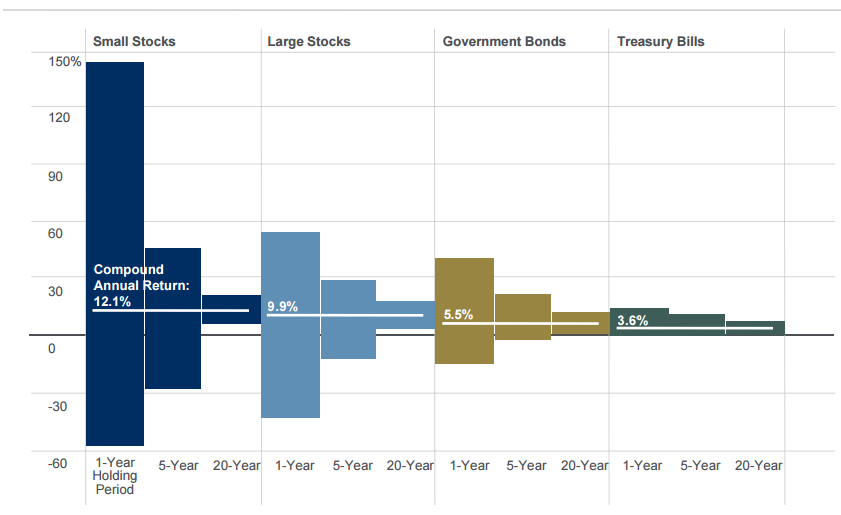

Картинка ниже демонстрирует то же самое только на более длительном промежутке времени с 1926 по 2010 для четырех классов активов: акции малой капитализации (small stocks), акции крупной капитализации (large stocks), государственные облигации (government bonds) и краткосрочные векселя (treasury bills).

С увеличением срока инвестирования разброс доходности сужается, а сама доходность стремится к средней величине. Таким образом можно сделать вывод: чем больше срок инвестирования, тем выше предсказуемость результата и ниже риск.

Акции сильно волатильный инструмент и могут проносить отрицательную доходность. Даже на сроке в 10 лет акции могут не принести никакой прибыли. Но исторически на сроке от 14 лет и более акции всегда выходили в плюс. Поэтому акции — инструмент долгосрочного инвестора, на продолжительном сроке доходность акций значительно опережает темпы инфляции. И чем больше срок, тем акции выгоднее всех остальных инструментов.

Связь риска и доходности

Риск означает не получить ожидаемую доходность. Волатильность дает инвестору представление о возможном риске. Когда вы инвестируете в банковский депозит или в государственные облигации вы почти со 100% вероятностью получите ожидаемую доходность. Но когда вы инвестируете в акции или недвижимость, чей денежный поток может сильно колебаться и зависит от множества факторов вроде прибыли компании и состояния экономики, вы не можете быть полностью уверены, что получите ожидаемый доход. Поэтому такие активы более рискованны, но способны приносить большую доходность. Риск и доходность актива неразрывно связаны друг с другом.

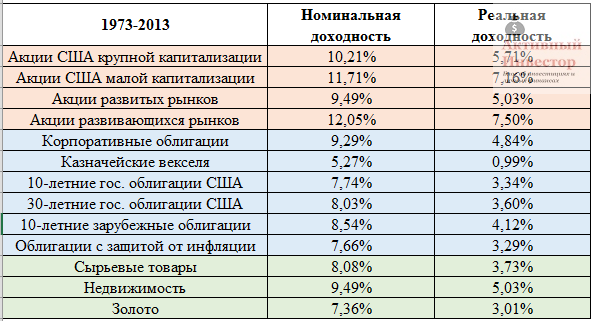

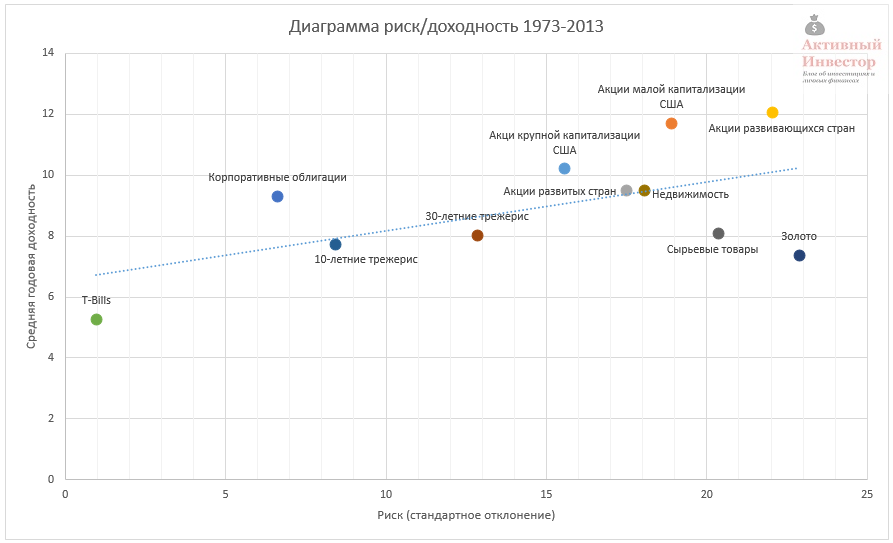

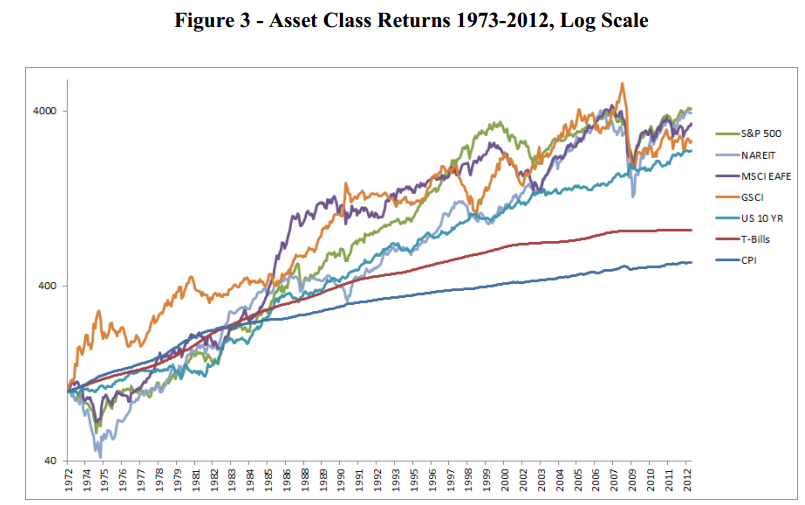

На диаграмме ниже изображены разные классы активов в зависимости от их риска и доходности на сроке с 1973 до 2013 года. Горизонтальная линия — это стандартное отклонение (риск), вертикальная линия — средняя годовая доходность. Можно заметить, что акции находятся в области высокой доходности и высокого риска, а облигации и краткосрочные векселя в области низкой доходности и низкого риска.

Некоторые эксперты объясняют это тем, что доход по акциям или недвижимости является неопределенным, поэтому их доходность должна быть высокой. Доход по облигациям более предсказуем, поэтому они приносят меньшую доходность. Разница в доходности между акциями и облигациями называется премия за риск — это дополнительная доходность по сравнению с «безрисковым» активом, которую получает инвестор, беря на себя риск.

Источник: Mebane T. Faber, A Quantitative Approach to Tactical Asset Allocation. S&P 500 — акции США, NAREIT — недвижимость США, MSCI EAFE — акции развитых стран, GSCI — товарные активы, US 10 YR — десятилетние трежерис, T-Bills — краткосрочные векселя, CPI — потребительская инфляция.

Источник: Meb Faber, Global Asset Allocation

Каждый актив имеет свое сочетание риска и доходности. Акции способны приносить большую доходность, но при этом имеют большой риск. Например, акции крупной капитализации США с 1973 года приносили в среднем 10,21% в год при стандартном отклонении 15,57%. Облигации наоборот — их доходность была меньше, так же как и риск. Данное правило наблюдается и в разрезе категорий: акции малой капитализации более прибыльны и рискованны, чем акции крупной капитализации. Краткосрочные векселя (T-bills) имеют самую низкую волатильность, но и самую низкую доходность. Таким образом можно прочертить четкую линию тренда — с ростом доходности актива возрастает и его риск.

Номинальная и реальная доходность

Активы, которые включаются в портфель, должны иметь положительную реальную доходность, то есть опережать инфляцию. Нет смысла включать в портфель активы, которые не приносят реальной прибыли, они не будут увеличивать покупательную способность инвестированного капитала.

Обычно доходность, которую вы видите на различных сайтах и в таблицах — номинальная. К сожалению, номинальную доходность на хлеб не намажешь. Номинальная доходность — понятие относительное. Какая доходность больше: 10% или 8%? На первый взгляд конечно же 10%. Но если инфляция в первом случае 9%, а во втором 6%, то номинальные 10% превращаются в реальный 1%, а 8% в реальные 2%. В итоге выходит, что 8% больше, чем 10%. Поэтому номинальная доходность понятие очень относительное.

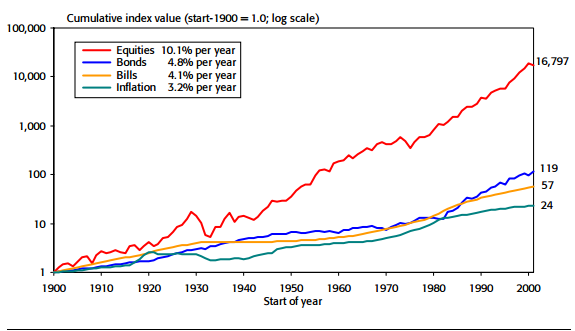

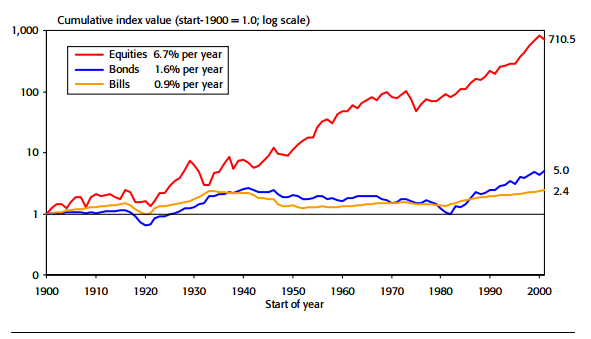

На графике ниже показана динамика стоимости одного доллара, вложенного в 1900 году в акции США, облигации и краткосрочные векселя, а так же динамика потребительской инфляции. Дивиденды и проценты реинвестировались. За 101 год 1 доллар США в акциях вырос до 16 тысяч долларов, в облигациях до 119, в краткосрочных векселях до 57. Инфляция выросла в 24 раза. В среднегодовых процентах такой рост составил 10,1% в акциях, 4,8% в облигациях и 4,1% в векселях.

Реальная доходность тех же активов за вычетом инфляции составила 6,7% в год у акций, 1,6% у облигаций и 0,9% у векселей. В реальном выражении покупательная способность 1$ в акциях выросла до 710 долларов, в облигациях до $5, в векселях до $2,4.

Оба графика демонстрируют доминирование акций на длительном сроке инвестирования. Данный период включает первую мировую войну, великую депрессию и нефтяной кризис 1970-х. Несмотря на кризисы и войны акции по доходности значительно обогнали остальные активы в реальном выражении, тем самым обеспечив наибольшее увеличение покупательной способности вложений.

Оба графика демонстрируют доминирование акций на длительном сроке инвестирования. Данный период включает первую мировую войну, великую депрессию и нефтяной кризис 1970-х. Несмотря на кризисы и войны акции по доходности значительно обогнали остальные активы в реальном выражении, тем самым обеспечив наибольшее увеличение покупательной способности вложений.

То же самое наблюдается и на зарубежных рынках — везде акции за последние 100 лет значительно обгоняли инфляцию.

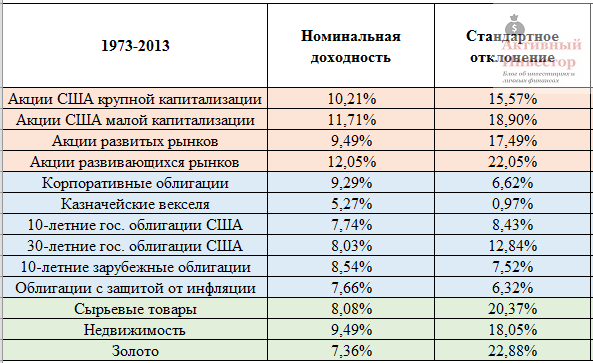

Выше была рассмотрена доходность в основном трех активов, которые представляют только американский рынок. Но помимо них, существуют еще другие активы, в том числе и зарубежные. В таблице ниже представлена номинальная и реальная доходность различных классов активов за 40-летний период с 1973 по 2013. Например, номинальная доходность акций развивающихся рынков была 12,05%, но после вычета инфляции снизилась до 7,5%. В целом реальная доходность акций 5%-7%, облигаций 1%-5%, других активов 3%-5%. Важно отметить, что все активы в таблице показали долгосрочную положительную доходность.

Источник: Meb Faber, Global Asset Allocation

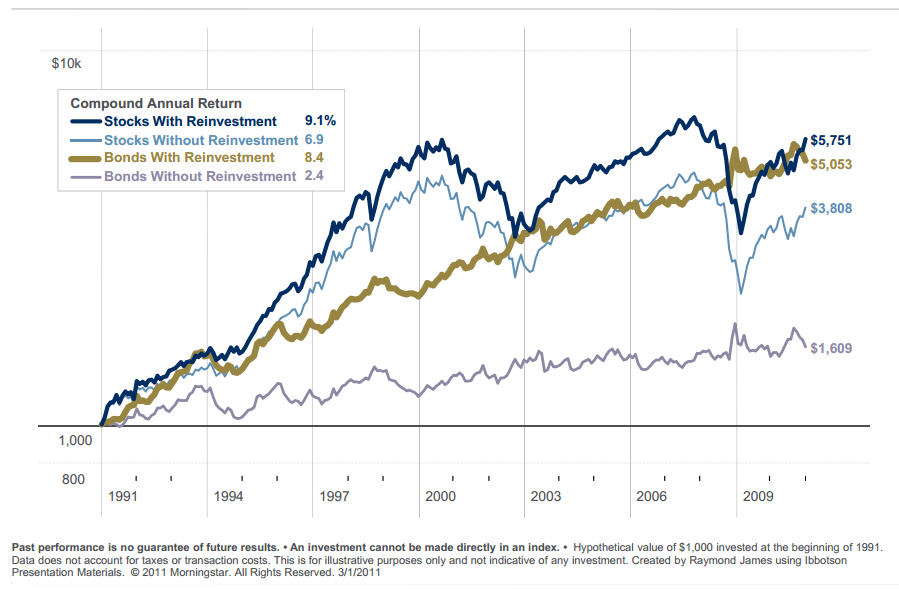

Реинвестирование доходов

По акциям выплачиваются дивиденды. Если вы будете инвестировать в акции напрямую или через зарубежные ETF, то будете регулярно их получать. То же самое касается облигаций и недвижимости — по ним тоже выплачиваются проценты. Все выплаты дивидендов и процентов должны реинвестироваться. Реинвестирование значительно увеличивает доходность портфеля активов. Реинвестирование доходов создает эффект сложных процентов, когда проценты начисляется на проценты.

Эффект от реинвестирования дивидендов и процентов

Например, акции с реинвестированием дивидендов за период с 1991 по 2010 принесли среднюю годовую доходность 9,1%. Если бы дивиденды тратились, доходность была бы на 2,3% меньше.

- Инвестиции неразрывно связаны с риском.

- Есть два типа риска: несистемный, который связан с риском отдельных ценных бумаг, и системный, которому подвержен весь рынок в целом.

- Несистемный риск можно снизить с помощью диверсификации.

- Рыночный риск заключается в волатильности — колебании рыночных цен и доходности.

- Математически оценить волатильность можно с помощью стандартного отклонения доходности. Высокое СО означает высокий рыночный риск, низкое СО — низкий риск.

- Чем выше волатильность, тем труднее предсказать доходность актива.

- Рыночный риск полностью устранить нельзя. Но с увеличением срока инвестирования предсказуемость результатов увеличивается.

- Риск и доходность неразрывно связаны друг с другом. Чем больше риск, тем больше доходность.

- Каждый класс активов имеет свое уникальное сочетание риска и доходности на взятом промежутке времени.

- Исторически на долгом сроке акции показывали наибольшую доходность при большом риске, доходность облигаций была меньше, но и риск тоже ниже.

- Активы, которые включаются в портфель, должны иметь положительную реальную доходность, то есть опережать инфляцию. Исторически на длительном сроке наибольшую реальную доходность приносили акции.

- Для увеличения доходности все дивиденды и проценты должны реинвестироваться. Так создается эффект сложного процента.

Источник