- Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

- Лидеры и аутсайдеры

- Успех государства

- Статистика и рейтинг НПФ в 2021 году в России по надежности и доходности

- Лучшие фонды 2020-2021 года по надежности и доходности

- По объему накоплений

- По числу застрахованных

- Рейтинг доходности – список фондов

- Полезное видео

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

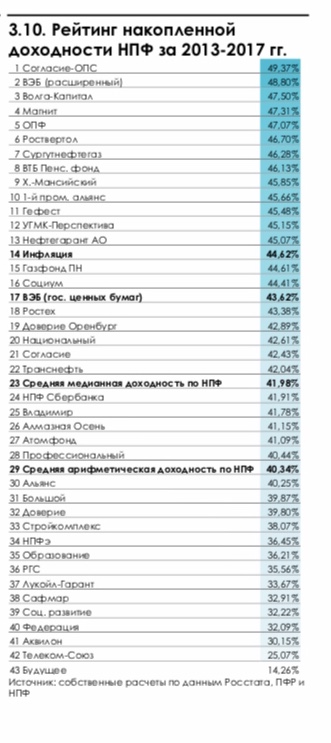

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник

Статистика и рейтинг НПФ в 2021 году в России по надежности и доходности

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность).

Лучшие фонды 2020-2021 года по надежности и доходности

Бесплатно по России

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

По статистике и рейтингу НПФ России 2021 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2021 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- НЕФТЕГАРАНТ.

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2021 г. (за 9 месяцев 2020 года, согласно данным ЦБ РФ) рейтинг компаний по количеству накоплений следующий:

| Фонд | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы | Доходность |

|---|---|---|---|

| АО «НПФ Сбербанка» | 649 336 541 т. руб. | 49 677 663 т. руб. | 5.42% |

| АО «НПФ Газфонд Пенсионные Накопления» | 579 466 816 т. руб. | 23 789 539 т. руб. | 5.21% |

| АО «НПФ «Открытие» | 525 665 252 т. руб. | 68 038 742 т. руб. | 4.63% |

| АО «НПФ «Будущее» | 266 245 280 т. руб. | 2 662 791 т. руб. | -6.42% |

| АО НПФ Втб Пенсионный Фонд | 263 799 556 т. руб. | 11 187 193 т. руб. | 7.71% |

| АО НПФ «Сафмар» | 258 927 539 т. руб. | 8 716 831 т. руб. | 3.94% |

| АО «НПФ Эволюция» | 175 089 937 т. руб. | 103 170 840 т. руб. | 6.14% |

| АО МНПФ «Большой» | 48 071 880 т. руб. | 6 905 112 т. руб. | 7.07% |

| АО «Национальный НПФ» | 24 756 821 т. руб. | 15 841 145 т. руб. | 7.47% |

| АО «НПФ «Социум» | 23 152 009 т. руб. | 2 198 833 т. руб. | 9.6% |

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

| Фонд | Количество участников | Количество участников, получающих пенсию | Доходность |

|---|---|---|---|

| АО «НПФ Сбербанка» | 1 746 588 | 33 742 | 5.42% |

| АО «НПФ «Благосостояние» | 1 349 661 | 425 681 | 6.93% |

| АО «НПФ «Открытие» | 530 242 | 154 074 | 4.63% |

| АО «НПФ «Телеком-Союз» | 295 216 | 95 901 | 3.79% |

| АО «Ханты-Мансийский НПФ» | 266 648 | 180 941 | 2.44% |

| АО «НПФ Газфонд Пенсионные Накопления» | 234 548 | 176 102 | 6.33% |

| АО «НПФ Эволюция» | 227 479 | 103 146 | 6.14% |

| АО «НПФ Газфонд Пенсионные Накопления» | 175 600 | 18 937 | 5.21% |

| АО «НПФ «Транснефть» | 142 351 | 29 696 | 7.61% |

| АО «НПФ «Социум» | 128 981 | 30 771 | 9.6% |

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Средняя доходность среди всех фондов на 2021 год (за 9 месяцев 2020 года, согласно данным ЦБ РФ): пенсионных резервов до выплаты вознаграждения равна 5.58%, инвестирования средств пенсионных накоплений до выплаты вознаграждения равна 4.33%.

Таблица доходности негосударственных пенсионных фондов:

| Фонд | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| АО «НПФ Традиция» | 10.71% | 11.05% | — | — |

| АО «НПФ «Внешэкономфонд» | 9.78% | 11.08% | — | — |

| АО «НПФ «Социум» | 8.57% | 9.60% | 8.15% | 9.09% |

| АО «НПФ «Ростех» | 8.19% | 8.72% | 5.74% | 6.91% |

| АО «НПФ «Ингосстрах-Пенсия» | 8.04% | 8.95% | — | — |

| АО НПФ «Альянс» | 7.87% | 7.92% | 7.87% | 8.68% |

| АО «НПФ «Апк-Фонд» | 7.63% | 8.70% | — | — |

| АО НПФ Втб Пенсионный Фонд | 7.62% | 7.71% | 6.81% | 7.47% |

| АО «Национальный НПФ» | 7.44% | 7.47% | 6.99% | 7.03% |

| АО «НПФ «Транснефть» | 7.38% | 7.61% | 7.42% | 7.42% |

| АО «Оренбургский НПФ «Доверие» | 7.32% | 7.43% | 6.64% | 7.58% |

| АО «НПФ «Алмазная осень» | 7.27% | 7.34% | 7.27% | 8.08% |

| АО «НПФ Газпромбанк-Фонд» | 7.23% | 8.07% | — | — |

| АО «НПФ «Гефест» | 7.09% | 8.07% | 4.21% | 4.94% |

| АО «НПФ «Корабел» | 6.93% | 7.05% | — | — |

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями на сайте ЦБ РФ. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

Источник