Рейтинг банков – оценка объектов по степени соответствия разным параметрам. Он позволяет предоставить объективную информацию о деятельности учреждения. Составляется независимой и авторитетной организацией, в роли которой могут выступать и ЦБ РФ, и рейтинговые агентства.

Критерии для составления рейтинга банков

Самые надежные банки определяются по уровню доверия, который складывается на сегодня по количеству:

Во внимание принимаются показатели ликвидности и долгосрочной кредитоспособности, процентные ставки по кредитам.

При составлении рейтинга банков России по активам учитывается капитал, общая цена всего имущества, средства, поступившие от вкладчиков, ценные бумаги. Важна сумма всех вкладов и количество выданных кредитных средств.

Благодаря этим показателям можно определить финансовую устойчивость банковской структуры. Чем выше все показатели, тем меньше вероятности, что возникнет ситуация банкротства.

Рейтинг банков по надежности

Данные о денежных поступлениях и оборотах обновляются ежемесячно. Составляется рейтинг банков по надежности по данным Центробанка. Учитывается способность конкретного учреждения выполнять в полной мере взятые на себя обязательства как перед физическими лицами, так и перед юридическими. ЦБ РФ тщательно проверяет

соответствие учреждений определенным показателям.

Рейтинг банков РФ, составленный Центральным банком, считается основополагающим. Этот орган обеспечивает единую государственную денежно-кредитную политику. Перечень, составленный этой структурой, может касаться не только банков, но и НПФ, страховых компаний. Он основывается на основании показателей финансовой отчетности и результата работы учреждений.

Как самостоятельно составить рейтинг надежности российских банков и сделать правильный выбор?

Каждый может самостоятельно составить свой рейтинг банков по надежности. Для этого исследуется:

структура и отчетные документы;

состав учредителей;

рейтинги и отзывы других пользователей;

процентные ставки;

наличие гарантийного обеспечения.

Перед совершением выбора финансового учреждения акцентируйте свое внимание на том, является ли оно участником государственного страхования вкладов. Чем крупнее учредители, тем надежнее финансовое учреждение. обратите внимание на организации с отечественным капиталом, которые занимаются обслуживанием крупнейшие промышленные предприятия России.

Мы предлагаем рейтинг российских банков, составленный с учетом различных данных. С его помощью вы можете найти самые надежные финансовые учреждения, в которых выполняются все условия для обеспечения безопасности клиентов.

Рейтинг банков в 2021 году возглавили финансовые учреждения, имеющие государственную поддержку. На сайте есть возможность найти предложения, удобное месторасположение филиала выбранного учреждения.

Источник

100 надежных российских банков — 2019. Рейтинг Forbes

С момента прихода Эльвиры Набиуллиной на пост руководителя ЦБ в 2013 году в России стало на 400 банков меньше. Это не только итог борьбы регулятора с обналичкой и отмыванием, но и круто замешанная на риске самоуверенность банков из первой сотни. В 2019 году с рынка исчезнут еще примерно 50 банков, по оценке рейтингового агентства «Эксперт РА», которое помогало нам в этом проекте.

Зачистка сделала банковскую систему более прозрачной. Оставшиеся в живых банки готовы показывать рынку, что у них нет скелетов в шкафу, и стали больше сотрудничать с рейтинговыми агентствами. Людмила Кожекина, младший директор по банковским рейтингам «Эксперт РА», отмечает, что все больше банков обращаются за рейтингами. Этот тренд подтверждается рейтингом надежности банков Forbes. На начало 2019 года рейтинг хотя бы одного российского рейтингового агентства («Эксперт РА» или АКРА) был у 78 банков из топ-100 по размеру активов, годом ранее — у 63. Старший директор группы по анализу финансовых организаций Fitch Ratings Александр Данилов говорит, что, несмотря на рост прозрачности частных банков, проблемы остаются: «Это прежде всего реструктурированные кредиты, адекватность резервирования проблемных активов, качество и источники капитала у некоторых банков».

Более прозрачными становятся частные банки, а вот к банкам с госучастием, санируемым банкам и банкам под международными санкциями возникает все больше вопросов. Кожекина отмечает, что большая часть банков без рейтингов (из первой сотни по активам) приходится на банки на санации. На начало 2019 года рейтингов не было у банка непрофильных активов «Траст» (с ним работает ЦБ), у санируемых Мособлбанка (СМП Банк), Инвестторгбанка (Транскапиталбанк), Генбанка (АБ «Россия»), Газэнергобанка (СКБ) и «Таврического» (МФК) и банков госкорпораций «Роскосмос» и «Ростех»: Фондсервисбанка и «Тимер». ЦБ разрешает санируемым банкам нарушать нормативы, поэтому оценить их реальное финансовое состояние затруднительно. При этом санаторы уже превращали банки «Рост», «Траст» и «Советский» в отстойники для плохих активов.

Для банков, находящихся под санкциями, ЦБ строит параллельную систему раскрытия информации. Таким банкам позволено не раскрывать отчетность, информацию о своих менеджерах и акционерах, и банки этим пользуются.

На начало 2019 года 10 банков из топ-100 не работали с рейтинговыми агентствами. Отказ банка от рейтинга всегда был звонком для его клиентов. Нередко банки не используют рейтинги, чтобы скрыть проблемы. Задолго до отзыва лицензии не было рейтинга у банка «Югра» (дыра свыше 160 млрд рублей), в похожей ситуации в 2019 году оказался Московский индустриальный банк, где дыра оценивается в 60–100 млрд рублей.

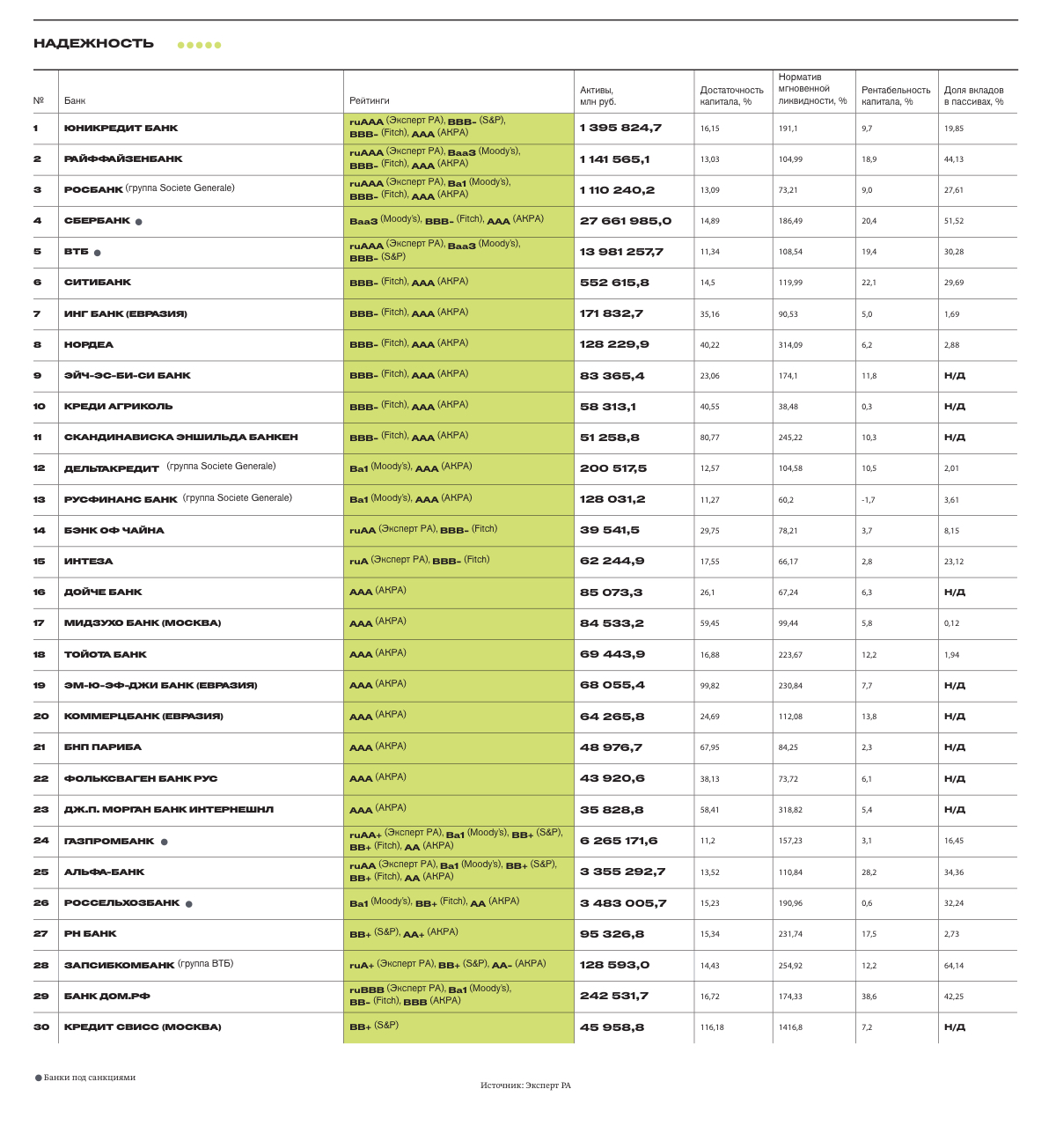

Forbes изучил 100 крупнейших банков страны и оценил их по степени надежности. Самые надежные участники рейтинга — «дочки» иностранных банков и крупнейшие российские банки. В первую группу вошли банки с рейтингами BBB- и BB+ (Fitch).

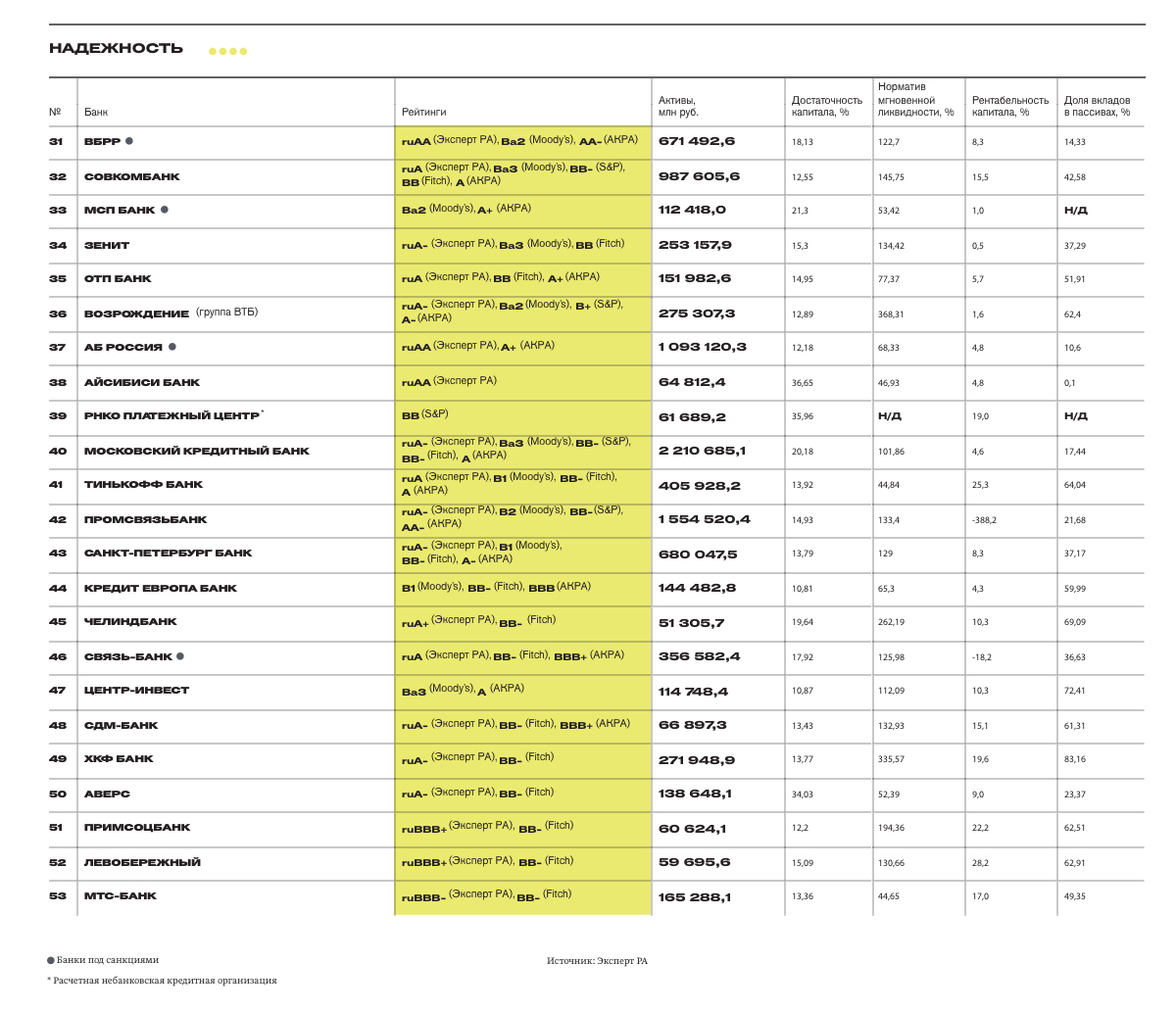

В следующую группу вошли банки с рейтингами BB и BB- (Fitch). Эти банки оцениваются как довольно надежные, но их устойчивость во многом зависит от благоприятной деловой среды. Даже в случае ухудшения экономической конъюнктуры у них сохранится доступ к альтернативным финансовым ресурсам, чтобы выполнять обязательства.

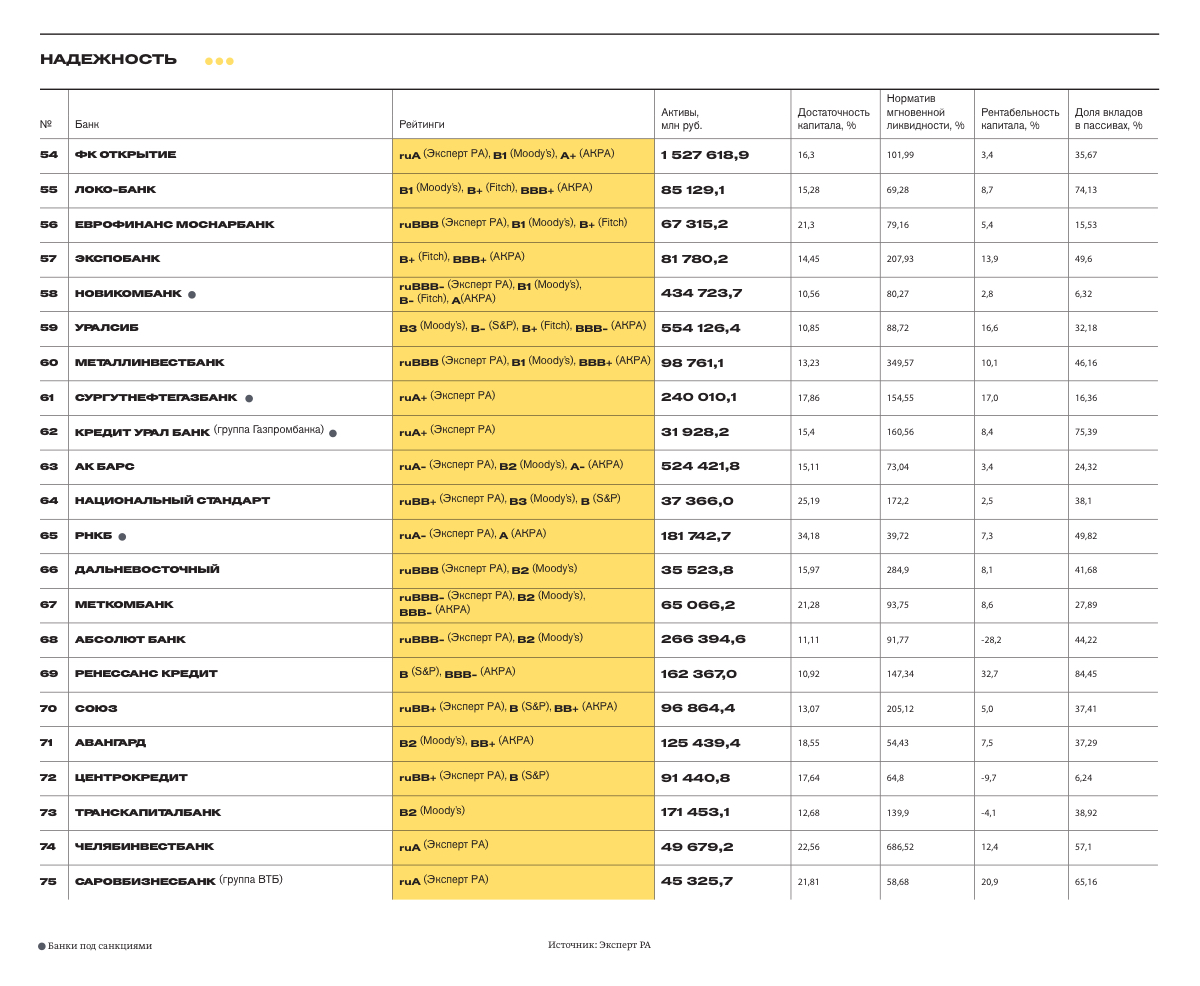

Банкам следующей группы в случае проблем придется рассчитывать на свои силы. При этом у них сохраняется ограниченная подушка ликвидности, а в случае их дефолта у кредиторов большие шансы получить свои вложения в процессе банкротства и распродажи активов. В группу вошли банки с рейтингом B+ (Fitch).

В следующую группу вошли банки с рейтингом B (Fitch). С точки зрения надежности они почти не отличаются от предыдущей группы, однако рейтинговые агентства оценивают их риски немного выше.

В следующую группу вошли банки с рейтингом B- (Fitch). С точки зрения надежности они почти не отличаются от двух предыдущих групп, однако рейтинговые агентства оценивают их риски немного выше.

Как мы считали

Рейтинг одного из агентств — самый простой способ оценить надежность банка. При возникновении проблем и последующем снижении рейтинга банки часто разрывают контракты с агентствами. Отсутствие рейтинга не означает, что у банка проблемы, но наличие высокого рейтинга можно считать определенной гарантией надежности. Лакмусовой бумажкой для банка могут быть и отдельные показатели, такие как излишняя концентрация операций на отраслях или клиентах на фоне небольшого запаса капитала и ликвидности, низкая рентабельность в сочетании с низкой достаточностью капитала на фоне значительной доли депозитов населения, фондирование долгосрочных кредитов юрлиц за счет вкладов физлиц. Для рейтинга мы учитывали данные международных и российских рейтинговых агентств, которые аккредитованы в Банке России. На первом этапе выбрали банки исходя из следующих параметров: наличие рейтинга, активы более 30 млрд рублей, а при наличии нескольких рейтингов учитывали общее число наивысших. В каждой из пяти групп надежности банки занимают места в соответствии с рейтингами и размером активов.

Источник

100 надежных российских банков — 2020. Рейтинг Forbes

К началу 2020 года в России осталось 402 банка, из них у 266 — универсальная лицензия. В 2019-м ЦБ отозвал 31 лицензию, что стало минимальным числом с момента начала зачистки банковского сектора в 2013 году: в 2014 году, например, лицензии лишился 71 банк, в 2018-м — 67. При этом активы банковского сектора в целом остались примерно на прежнем уровне (96,6 трлн рублей) — рост составил всего 2,7% против 10,4% в 2018 году и 6,4% в 2017 году.

Почему рост активов замедлился? В предыдущие годы активы банковского сектора росли во многом за счет валютной переоценки, а в 2019-м рубль не ослаб, а даже укрепился на 8% (в 2018 году курс рубля упал на 17,8%).

Кредиты компаниям за год выросли на 1,2% против 10,5% годом ранее. «Корпоративное кредитование без учета валютной переоценки растет ниже темпов роста номинального ВВП уже несколько лет подряд, тот рост, который мы видим в отчетности, — это либо валютная переоценка, либо переоформление валютных кредитов в рублевые. Рост предыдущих лет тоже в основном связан с переоформлением кредитов», — говорит аналитик Райффайзенбанка Денис Порывай. В январе 2016 года на долю валютных кредитов корпораций приходилось 37% их совокупной задолженности перед банками, или $166 млрд, в 2019-м их доля снизилась до 13% ($70 млрд, расчеты Альфа-банка).

Порывай отмечает, что в последние годы банки все меньше кредитуют корпоративный сектор. И это двусторонний процесс. С одной стороны, компаниям не нужны деньги, так как их некуда вкладывать — экономическая ситуация не располагает к инвестициям, а на текущую деятельность им хватает ресурсов. С другой — процентные ставки на таком низком уровне, что банкам просто невыгодно кредитовать корпоративный сектор — маржа не покрывает даже расходов на организацию кредита, поясняет начальник Центра разработки стратегий Газпромбанка Егор Сусин.

«Все стремятся в розницу, там есть маржа и доходность на капитал», — говорит он. Рост розничного кредитования опережает темп роста депозитов третий год подряд: в 2019-м необеспеченные ссуды выросли на 20,8%, а депозиты населения — на 7,3%. В 2018 году была похожая ситуация: необеспеченные ссуды выросли на 22,7%, а депозиты — на 9,5%. «Население берет в долг, чтобы покупать одежду и лекарства и не снижать уровень потребления, банки охотно дают такие кредиты», — говорит Сусин.

Главный экономист Альфа-банка Наталия Орлова отметила, что в 2019 году объем розничного кредитования достиг 16% ВВП. Но ничто не предвещает роста доходов населения, способного покрыть рост долга, указывает Сусин: «Если цены на нефть и рубль пойдут вниз, то мы увидим проблемы с этим портфелем уже в 2020 году — реализуется накопленный за период роста риск портфеля, появятся неплатежи и дефолты. Если же с ценами на нефть и рублем все будет хорошо, мы увидим эти проблемы позже».

Наталия Орлова прогнозирует 15%-ный рост розничного кредитования в 2020-м. Среди прочих факторов она называет переход министра экономразвития Максима Орешкина, выступавшего против такого бурного роста потребкредитования, в Администрацию президента и потерю им интереса к этой теме.

Сам Альфа-банк, сделавший ставку на быстрый рост розничного бизнеса, поплатился за это неповышением рейтинга. Среди причин, по которым агентства приняли решение не повышать рейтинг, они назвали слишком бурный рост розничного кредитования. Именно поэтому по итогам прошедшего года Альфа-банк не попал в высшую группу надежности. Впрочем, считает аналитик Fitch Антон Лопатин, итоги 2019 года показали, что опасения агентств в отношении Альфа-банка не оправдались.

Как мы считали

Рейтинг одного из агентств — самый простой способ оценить надежность банка. При возникновении проблем и последующем снижении рейтинга банки часто разрывают контракты с агентствами. Отсутствие рейтинга не означает, что у банка проблемы, но наличие высокого рейтинга можно считать определенной гарантией надежности. Лакмусовой бумажкой для банка могут быть и некоторые показатели, такие как излишняя концентрация операций на отраслях или клиентах на фоне небольшого запаса капитала и ликвидности, низкая рентабельность в сочетании с низкой достаточностью капитала на фоне значительной доли депозитов населения, фондирование долгосрочных кредитов юрлиц за счет вкладов физлиц. Первичные данные по рейтингам, активам и другим показателям, фигурирующим в рейтинге, для Forbes собрало рейтинговое агентство «Эксперт РА».

Для рейтинга мы учитывали данные международных и российских рейтинговых агентств, которые аккредитованы в Банке России. На первом этапе выбрали банки исходя из следующих параметров: наличие рейтинга, активы более 30 млрд рублей, а при наличии нескольких рейтингов учитывали общее число наивысших. В каждой из пяти групп надежности банки занимают места в соответствии с рейтингами и размером активов.

Надежность *****

Самые надежные участники рейтинга — «дочки» иностранные банков и крупнейшие российские госбанки. В группу вошли банки с рейтингами по международной шкале BBB и BBB- и рейтингом по национальной шкале AAA

В группу вошли банки с рейтингами по международной шкале BB+ и BB, по российской шкале AA+ и AA. Они оцениваются как довольно надежные, но их устойчивость во многом зависит от благоприятной деловой среды. В случае ухудшения коньюнктуры банки из этой группы сохранят доступ к альтернативным финансовым ресурсам, что позволит им выполнить обязательства

Банкам этой группы в случае финансовых проблем придется рассчитывать на свои силы. При этом у них сохраняется ограниченная подушка ликвидности, в случае их банкротства у кредиторов есть шансы получить свои вложения в процессе банкротства. В группу вошли банки с рейтингами по международной шкале BB- и B+, по национальной шкале АА- и А+.

Место

Банк

Рейтинги

Активы, млн руб

Темп прироста, %

Достаточность капитала, %

Норматив мгновенной ликвидности, %

Доля вкладов в пассивах, %

46

ПРОМСВЯЗЬБАНК

BB- (S&P), Ba3 (Moody’s), AA (АКРА), ruAA- (Эксперт РА)

1940000

54,0%

12,5%

157,9%

25,0%

47

БАНК УРАЛСИБ

B2 (Moody’s), BВ- (Fitch), ВВВ- (АКРА), В (S&P)

473819

-14,5%

11,1%

110,0%

34,8%

48

НОВИКОМБАНК

B- (Fitch), Ba3 (Moody’s), A (АКРА), ruA- (Эксперт РА)

472375

8,7%

11,3%

82,4%

5,8%

49

КРЕДИТ ЕВРОПА БАНК (Россия)

BB- (Fitch), B1 (Moody’s), BBB (АКРА)

133819

-7,4%

11,9%

46,8%

60,2%

50

ХКФ БАНК

BB- (Fitch), A (АКРА), ruA- (Эксперт РА)

273169

0,4%

14,1%

406,6%

66,7%

51

ЦЕНТР-ИНВЕСТ

Ba3 (Moody’s), А (АКРА)

119535

4,2%

11,1%

171,0%

66,6%

52

ЭКСПОБАНК*

BB- (Fitch), ruA- (Эксперт РА)

77584

-5,1%

12,0%

134,3%

50,0%

53

МТС БАНК

BB- (Fitch), ruBBB+ (Эксперт РА)

179764

8,8%

14,1%

244,2%

55,1%

54

ЛОКО-БАНК

BB- (Fitch), BBB+ (АКРА)

112494

32,1%

13,8%

95,3%

49,2%

55

АК БАРС

B1 (Moody’s), A- (АКРА), ruA- (Эксперт РА)

575557

9,8%

15,1%

121,3%

21,3%

56

БАНК СОЮЗ

B+ (S&P), BBB- (АКРА), ruBBB- (Эксперт РА)

103184

6,5%

13,6%

180,6%

40,7%

57

МЕТАЛЛИНВЕСТБАНК

B1 (Moody’s), A- (АКРА)

97053

-1,7%

13,0%

393,2%

47,0%

58

СВЯЗЬ-БАНК

АА- (АКРА), ruA (Эксперт РА)

253763

-28,8%

22,9%

171,4%

36,8%

59

ЗАПСИБКОМБАНК

АА- (АКРА), ruA+ (Эксперт РА)

144812

12,6%

12,2%

144,3%

56,1%

60

БАНК СНГБ

ruA+ (Эксперт РА)

297138

23,8%

19,5%

85,1%

15,0%

61

БАНК КУБ

ruA+ (Эксперт РА)

33422

4,7%

14,3%

104,6%

65,2%

* Данные представлены без учета присоединяемого ПАО «Курскпромбанк» (21 января 2020 года начата процедура реорганизации в форме присоединения).

Надежность **

В группу включены банки с рейтингами по международной шкале B и B- и по национальной шкале А и А-.

Место

Банк

Рейтинги

Активы, млн руб

Темп прироста, %

Достаточность капитала, %

Норматив мгновенной ликвидности, %

Доля вкладов в пассивах, %

62

НАЦИОНАЛЬНЫЙ СТАНДАРТ

B (S&P), B3 (Moody’s), ruBB+ (Эксперт РА)

31379

-16,0%

26,9%

133,5%

45,1%

63

МЕТКОМБАНК

B2 (Moody’s), BBB- (АКРА), ruBBB- (Эксперт РА)

72978

12,2%

23,8%

61,7%

23,5%

64

РЕНЕССАНС КРЕДИТ

B (S&P), BBB- (АКРА)

163 284

0,6%

11,7%

213,2%

73,5%

65

АБСОЛЮТ БАНК

B2 (Moody’s), ruBBB- (Эксперт РА)

244532

-8,2%

12,6%

142,6%

46,2%

66

АВАНГАРД

B2 (Moody’s), BB+ (АКРА)

118427

-5,6%

18,0%

60,6%

29,2%

67

КУБАНЬ КРЕДИТ

B2 (Moody’s), BB+ (АКРА)

108714

14,2%

11,8%

265,4%

69,0%

68

ЦЕНТРОКРЕДИТ

B (S&P), ruBB+ (Эксперт РА)

107223

17,3%

27,8%

70,8%

3,5%

69

АЗИАТСКО-ТИХООКЕАНСКИЙ БАНК

B (Fitch), BB+ (АКРА)

98065

-8,9%

10,6%

64,6%

54,5%

70

БАНК ПСКБ

B2 (Moody’s), ruBB+ (Эксперт РА)

32475

15,8%

21,3%

36,8%

26,6%

71

БАНК РУССКИЙ СТАНДАРТ

B- (S&P)

287453

-23,7%

10,9%

149,0%

56,2%

72

УБРИР

B- (S&P)

258880

-4,1%

10,3%

290,5%

65,4%

73

ТКБ

B3 (Moody’s)

163539

-4,6%

13,8%

150,2%

40,5%

74

РНКБ БАНК

A (АКРА), ruA (Эксперт РА)

213313

17,4%

25,2%

30,3%

38,3%

75

ЧЕЛЯБИНВЕСТБАНК

ruA (Эксперт РА)

52370

5,4%

23,1%

572,1%

54,0%

76

САРОВБИЗНЕСБАНК

ruA (Эксперт РА)

48781

7,6%

18,1%

39,3%

59,6%

77

СМП БАНК

ruA- (Эксперт РА)

474697

-3,7%

14,5%

120,8%

44,3%

78

БАНК СГБ

ruA- (Эксперт РА)

58589

6,8%

13,7%

27,7%

30,9%

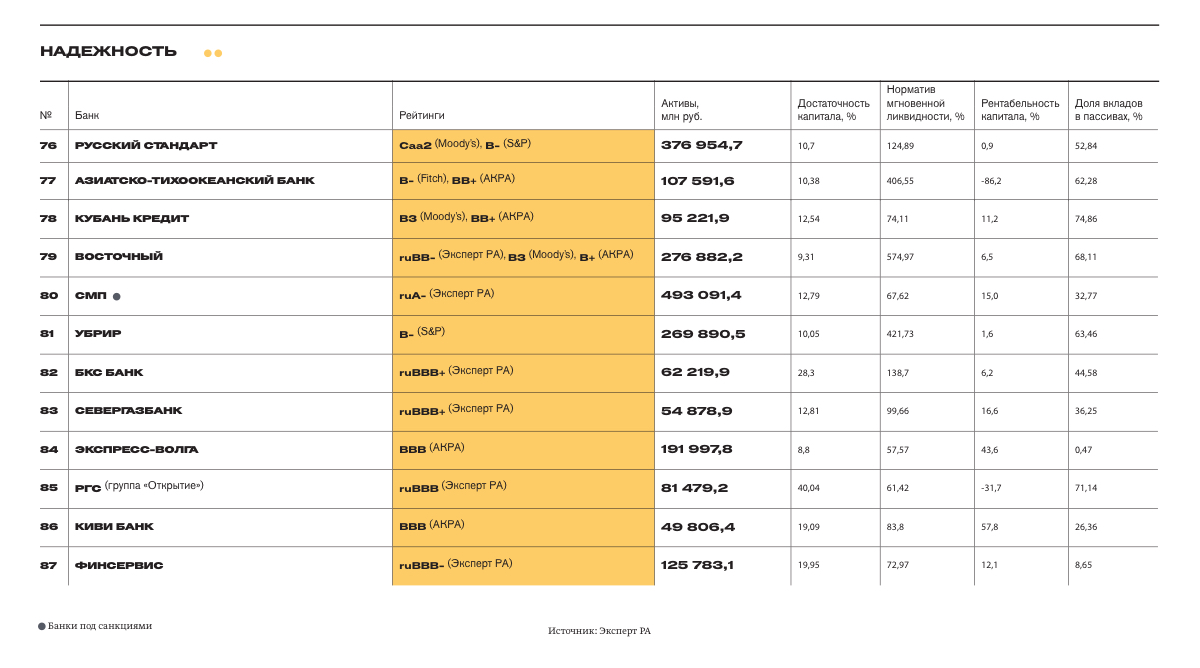

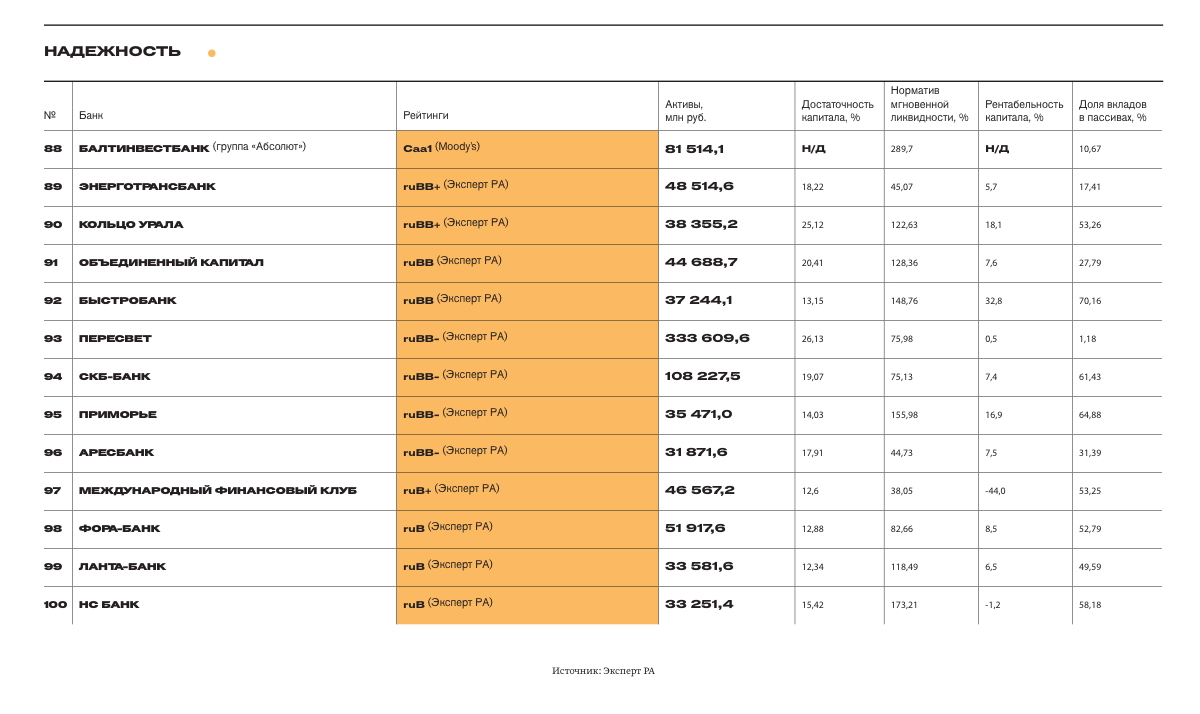

Надежность *

В эту группу включены банки, которые не имеют рейтингов от международных агентств, но имеют российские рейтинги BBB+ и ниже. В этой группе все зависит от конкретного уровня рейтинга. Уровень BBB означает умеренную кредитоспособность, рейтинг же уровня BB+ и ниже означает хорошую устойчивость банка только в краткосрочной перспективе

Рейтинг одного из агентств — самый простой способ оценить надежность банка. При возникновении проблем и последующем снижении рейтинга банки часто разрывают контракты с агентствами. Отсутствие рейтинга не означает, что у банка проблемы, но наличие высокого рейтинга можно считать определенной гарантией надежности. Лакмусовой бумажкой для банка могут быть и отдельные показатели, такие как излишняя концентрация операций на отраслях или клиентах на фоне небольшого запаса капитала и ликвидности, низкая рентабельность в сочетании с низкой достаточностью капитала на фоне значительной доли депозитов населения, фондирование долгосрочных кредитов юрлиц за счет вкладов физлиц. Для рейтинга мы учитывали данные международных и российских рейтинговых агентств, которые аккредитованы в Банке России. На первом этапе выбрали банки исходя из следующих параметров: наличие рейтинга, активы более 30 млрд рублей, а при наличии нескольких рейтингов учитывали общее число наивысших. В каждой из пяти групп надежности банки занимают места в соответствии с рейтингами и размером активов.

Рейтинг одного из агентств — самый простой способ оценить надежность банка. При возникновении проблем и последующем снижении рейтинга банки часто разрывают контракты с агентствами. Отсутствие рейтинга не означает, что у банка проблемы, но наличие высокого рейтинга можно считать определенной гарантией надежности. Лакмусовой бумажкой для банка могут быть и отдельные показатели, такие как излишняя концентрация операций на отраслях или клиентах на фоне небольшого запаса капитала и ликвидности, низкая рентабельность в сочетании с низкой достаточностью капитала на фоне значительной доли депозитов населения, фондирование долгосрочных кредитов юрлиц за счет вкладов физлиц. Для рейтинга мы учитывали данные международных и российских рейтинговых агентств, которые аккредитованы в Банке России. На первом этапе выбрали банки исходя из следующих параметров: наличие рейтинга, активы более 30 млрд рублей, а при наличии нескольких рейтингов учитывали общее число наивысших. В каждой из пяти групп надежности банки занимают места в соответствии с рейтингами и размером активов.