- Инвестиции в МФК в 2020 году

- Рейтинг предложений МФК в 2020 году по инвестированию

- Какую доходность позволяют получить инвестиции в МФК в 2020 году

- Тенденции доходности инвестиций в МФК в 2020 году

- Методология

- Комментарии: 0

- Инвестиции в МФО — рейтинг 2020 года, тенденции рынка

- Инвестиций в МФО – рейтинг всех программ 2020 года

- Статистика инвестиций в МФО

- Объемы инвестиций

- Доходность инвестиций в МФК

- Кто и сколько инвестирует в МФК

- Риски инвестирования в МФО

- Два способа инвестирования в МФК

- Как выбрать МФО для инвестирования

- Инвестиции в МФО – итоги

- Комментарии: 0

Инвестиции в МФК в 2020 году

Доходность любых вариантов вложения денег постоянно меняется. В связи с этим сервис Brobank.ru решил актуализировать сведения о том, какую прибыль приносят инвестиции в МФК в 2020 году. Тем самым проведен анализ изменения доходности этих продуктов за последние пять месяцев.

Рейтинг предложений МФК в 2020 году по инвестированию

Формировался не отдельный ТОП из определенного числа программ инвестирования, а рейтинг всех существующих предложений. Сразу можно отметить, что среди 36 компаний, располагающих статусом МФК, профильную деятельность ведет 21. То есть 58% игроков рынка, у которых есть такое право.

| Компания | Срок (месяцев) | Максимальная ставка (% годовых) |

| Займиго | 6-24 | 23,0 |

| CreditPlus (Экофинанс) | 6-36 | 21,0 |

| Мир Капитала | 6-36 | 21,0 |

| Надежный Инвестор | 6-18 | 21,0 |

| Нексус (Квадро-Н Фанд) | 1-36 | 20,37 |

| Лайм-Займ | 6-36 | 20,0 |

| Pay P.S. (Займ Онлайн) | 3-12 | 20,0 |

| Джой Мани | 12-24 | 19,5 |

| Взаимно | 3-36 | 18,5 |

| Займер | 6-36 | 17,5 |

| Webbankir | 3-36 | 17,0 |

| Kredito24 (Кредитех Рус) | 9-24 | 17,0 |

| Viva Деньги (ЦФП) | 3-36 | 16,0 |

| АзияКредит (МЦК) | 12 | 16,0 |

| ДоброЗайм (Саммит) | 6-60 | 15,0 |

| КарМани | 12-36 | 15,0 |

| МигКредит | 6-12 | 14,5 |

| Мокка (Рево Технологии) | 6-12 | 14,0 |

| Быстроденьги | 6-36 | 13,5 |

| Микро Капитал | 12-24 | 12,5 |

| Пойдем! | 3-6 | 12,0 |

Рейтинг построен по наибольшей ставке, которую предлагает та или иная МФК по своему продукту инвестирования. То есть итоговая доходность, в основном, меньше указанной. Данные взяты с официальных сайтов компаний.

При идентичных ставках у двух и более компаний места распределялись по доступному сроку. Чем больше вариаций вложения денег, тем выше предложение находится. В то же время четкие места, которых нет в списке, программам не назначались.

Какую доходность позволяют получить инвестиции в МФК в 2020 году

Опираться на максимальную ставку при расчете итоговой прибыли не стоит. Связано это с двумя основными причинами. Первую стоит учитывать при выборе МФК. Вторую – в принципе в случае возникновения желания использовать такой вариант инвестирования своих сбережений.

Во-первых, наибольший процент доступен далеко не всем. Зачастую, он предлагается при длительном сроке договора. Например, полтора-три года. Помимо этого, требоваться может и крупная сумма инвестиций. То есть не 1,5 млн рублей, а более 5-10 млн.

Причем в зависимости от срока инвестиций разница минимальной и максимальной ставки может составлять всего 1-1,5% годовых, как у Kredito24 и МигКредит соотвественно. Либо достигать вообще 11% годовых, как в случае с группой Нексус (МФК «Квадро-Н Фанд»). Соответственно, при выборе компании стоит изучать все условия, опираясь на свои потребности и возможности.

Во-вторых, инвестиции в МФК в 2020 году, как и раньше, облагаются налогом. То есть с полученного дохода по процентам придется уплатить 13% НДФЛ. Выполняет это сама компания. По итогу инвестор сразу получает итоговую прибыль.

Например, учитывая этот нюанс, итоговая доходность по программе с самой большой ставкой составит не 23%, а в районе 20% годовых. Замыкающее список предложение позволит увеличить накопления не на 12%, а на 10,44% годовых.

Если опираться на текущие ставки, то средняя максимальная ставка по всем программам на рынке находится на уровне 17,35% годовых. Доходность – 15,1% годовых. В целом средняя ставка, учитывая и минимальный, и максимальный ее уровень – 15,55%. Прибыль – 13,53%.

Тенденции доходности инвестиций в МФК в 2020 году

Игроки рынка по-разному меняют ставки по своим предложениям вложения денег. Некоторые компании уменьшают процент. Другие – повышают. Третьи – оставляют неизменным. В то же время в целом привлекательность рассматриваемых продуктов снижается.

Если брать во внимание ставку, то максимально возможная на рынке осталась прежней, как и пять месяцев тому назад – 23% годовых. Идентичная ситуация и с минимальной – 9% годовых. Хотя, средний наибольший процент среди всех МФК уменьшился на 0,92% годовых.

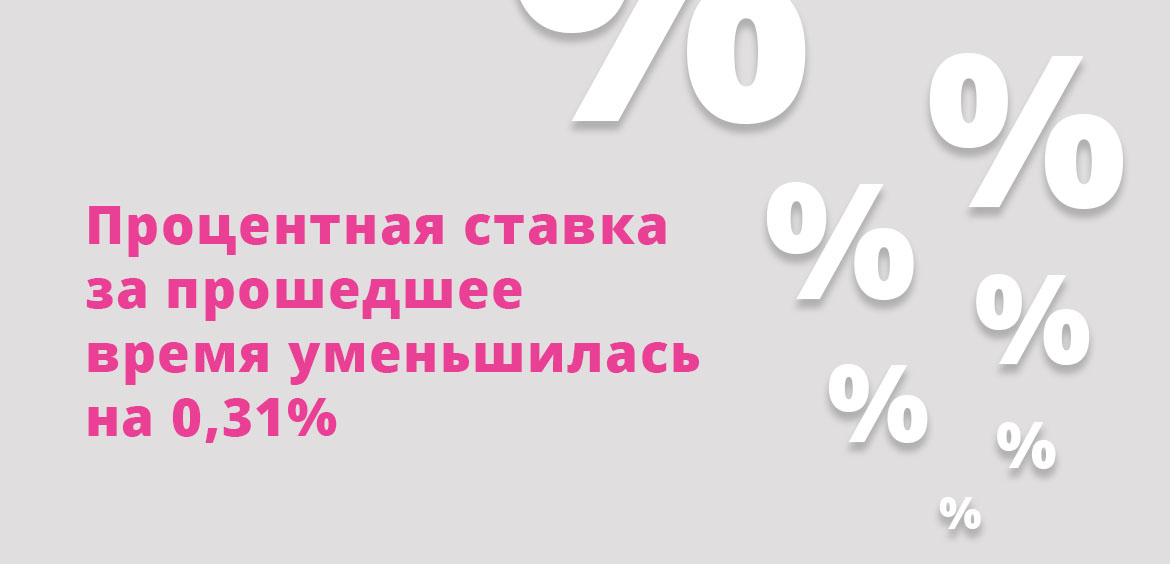

Если говорить в общем по рынку, то снижение ставки не такое катастрофическое. В феврале 2020 года она находилась на уровне 15,86% годовых. Соответственно, за прошедшее время стала меньше на 0,31% годовых.

Относительно доходности. То есть итоговой прибыли после вычета НДФЛ в размере 13%. В начале 2020 года ее средний максимальный уровень среди всех МФК достигал 15,89% годовых. К текущему времени она снизилась на 0,79%.

Если говорить о среднем параметре в целом на рынке, учитывая не только наибольшую прибыль, но и наименьшую в тарифах, то доходность стала меньше на 0,27% годовых. В феврале 2020 года она находилась на уровне 13,8% годовых.

Многие игроки не меняли доходность своих продуктов. 10 – уменьшили ставку. Хотя, один из них сделал это только относительно максимальной — Pay P.S. Минимальная осталась на прежнем уровне.

Одна компания действует вопреки общей тенденции. В частности, речь идет о МФК МигКредит. Ее инвестиционный продукт наоборот стал более привлекательным. Так, наименьшая ставка была увеличена на 1% годовых. Максимальная – на 1,5% годовых.

Методология

Право на привлечение денег граждан имеют только игроки микрофинансового рынка со статусом МФК. Их число, если опираться на госреестр ЦБ РФ на момент формирования материала, составляет 36 структур.

Данные взяты с официальных сайтов МФО. Программа инвестирования могла находиться и на другом домене. Главное – возможность перехода к ней с главной страницы основного ресурса компании.

Динамика – соотношение текущих данных с сведениями, зафиксированными в конце февраля 2020 года. То есть оценка выполнена за 5 прошедших месяцев.

Расчет доходности – исключение из ставки налога НДФЛ в размере 13%. Все параметры выведены в эквиваленте — % годовых.

Источники:

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Инвестиции в МФО — рейтинг 2020 года, тенденции рынка

Интерес к вложению денег в микрофинансовые организации (МФО) в России остается стабильным. Как со стороны юридических лиц, так и физических. В то же время изменения в этом сегменте неизбежны. Поэтому Бробанк подготовил актуальный материал: инвестиции в МФО — рейтинг 2020 года и тенденции. С участием самих игроков рынка.

Инвестиций в МФО – рейтинг всех программ 2020 года

Рейтинг – условный. Причин две. Во-первых, доходность зачастую зависит от срока и суммы вложений, а также способа выплаты процентов. Поэтому не всем будет предложена максимальная ставка, по которой и выстроен ТОП.

Во-вторых, инвестиции в МФО располагают рисками. Они обязывают выбирать МФК не только по предлагаемой ставке. Приходится учитывать дополнительные параметры компании. В частности, финансовое состояние, продолжительность работы на рынке и т.д.

| Компания | Срок (месяцев) | Ставка (% годовых) |

| Займиго | 6-24 | 16-23 |

| Надежный инвестор | 6-18 | 17-21 |

| VIVA Деньги | 3-36 | 15-21 |

| Pay P.S. | 3-18 | 14-20,5 |

| Нексус | 1-36 | 9-20,37 |

| Kviku | 12-36 | 18-20 |

| КарМани | 12-36 | 15-20 |

| Взаимно | 3-36 | 15-20 |

| ДоброЗайм | 6-60 | 13-20 |

| Джой Мани | 6-24 | 12-20 |

| Лайм-Займ | 6-36 | 11-20 |

| Конга | 6-36 | 11-20 |

| Займер | 6-36 | 13-18,5 |

| Вэббанкир | 3-36 | 13-18 |

| Кредит Плюс | 12 | 15-17 |

| АзияКредит | 12 | 16 |

| Быстроденьги | 6-36 | 13-15,5 |

| Микро Капитал | 9-24 | 15 |

| До Зарплаты | 6-36 | 10-15 |

| Рево Плюс | 6-12 | 12-14 |

| МаниМен | 6-24 | 11-14 |

| МигКредит | 6-24 | 12-13 |

В России право привлекать средства граждан имеют только микрофинансовые компании. То есть МФО со статусом МФК. Таких участников рынка на момент подготовки материала 37. Причем не все, как видно из списка, открыты для вложения денег гражданами. В этом направлении работают 22 организации.

В списке отсутствуют суммы. Минимальные — в связи с законодательным ограничением. Менее 1,5 млн рублей от одного гражданина МФК не может принять. Максимальные – в подавляющем большинстве случаев составляют 10 и более млн рублей. Только в Займиго, Кредит Плюс и АзияКредит они находятся в пределах 3-5 млн.

Статистика инвестиций в МФО

По последней статистике ЦБ РФ, интерес к инвестициям в компании по выдаче займов не снижается. Даже располагает положительной динамикой. Как со стороны юридических лиц, так и физических.

Именно гражданам посвящен материал. В связи с этим и стоит рассматривать их сегмент. Тем более – условия вложения денег в МФК для физических лиц и представителей бизнеса отличаются.

Объемы инвестиций

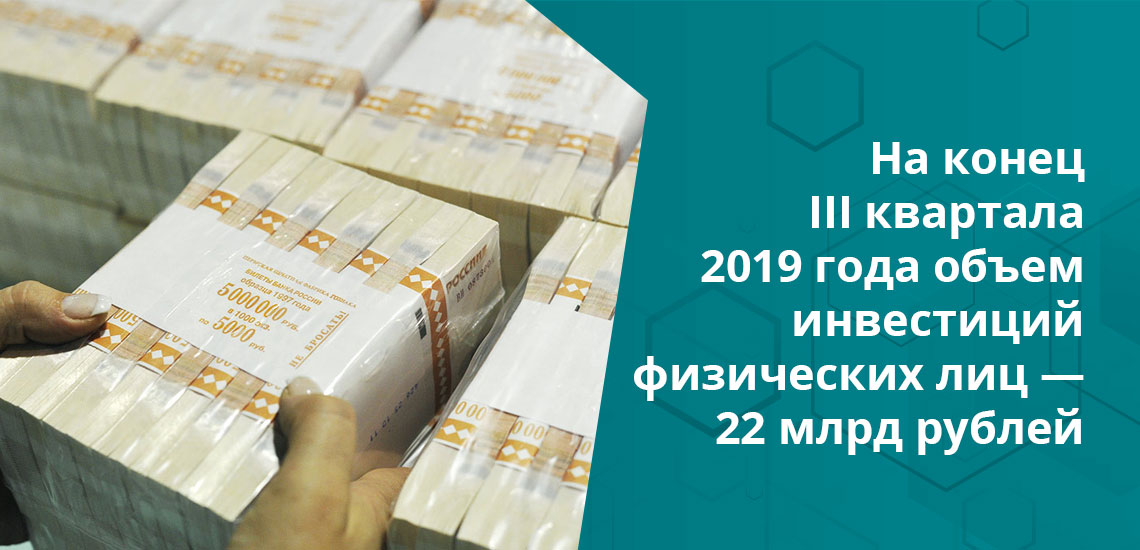

На конец 2018 года зафиксирован объем инвестиций физических лиц в размере 20 млрд рублей. На конец III квартала 2019 года он достиг 22 млрд. То есть наблюдается прирост вложенных денег.

О положительной динамике заявил Андрей Пономарев, Генеральный директор финансовой онлайн-платформы Webbankir: «За последние полгода портфель инвестиционных займов вырос на 20%.

Причины повышения интереса к Вэббанкир, по его мнению, следующие: «Компания показывает прибыль и увеличение объема выданных займов. Мы работаем с 2012 года и являемся пионером рынка онлайн-кредитования, что подтверждает нашу надежность».

Немалая доля всех инвестиций физлиц, по предоставленной информации Директором по развитию партнерских продуктов МФК «МигКредит» Александром Афанасьевым, концентрируется у лидера отечественного рынка по объему портфеля микрозаймов:

«Для «МигКредит» привлечение частных инвестиций лежит в русле общей стратегии диверсификации фондирования. По состоянию на конец 2019 года, по этой линии было получено более 1 млрд рублей». Напомним, что общий объем денег граждан во всех МФО в III квартале составлял 22 млрд рублей.

О значительном приросте инвестиций сообщил Роман Макаров, генеральный директор МФК «Займер»: «Количество частных инвесторов, желавших разместить средства в МФК «Займер» в 2019 году, выросло примерно вдвое по сравнению с аналогичным показателем 2018 года. Размер вложений некоторых физлиц достигает десяти миллионов рублей».

Причем Романом Макаровым выделяется еще один достаточно интересный факт. В частности, сезонность активности граждан, желающих инвестировать деньги в компанию: «Максимальный интерес к вложениям в МФК «Займер» инвесторы проявляют в сентябре, ноябре, январе и феврале».

Невзирая на уменьшающиеся проценты, неснижаемую востребованность вложения денег в МФК выделяет Андрей Клейменов, Генеральный директор группы компаний Eqvanta: «Доходность инвестиций в МФО в два раза выше по сравнению с банковскими инструментами, поэтому спрос на инвестиционный продукт остается постоянным и высоким, даже не смотря на снижение рыночных ставок».

Доходность инвестиций в МФК

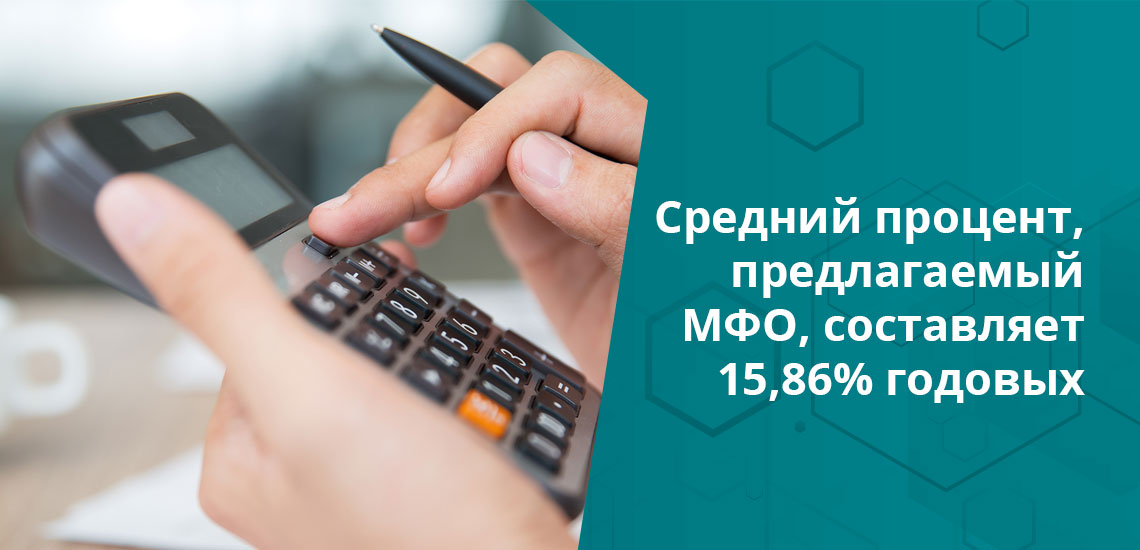

Если рассматривать в целом все предложения, то средний процент, предлагаемый МФО, составляет 15,86% годовых. То есть подтверждаются заявления участников микрофинансового рынка. Например, Александра Афанасьева: «Наши ставки держаться на уровне чуть ниже средних по рынку и составляют 12-13%».

Андрей Пономарев, в свою очередь, уведомил о еще одном немаловажном факте, повлекшем прирост на 20% вложений денег физлицами в Webbankir: «Людей привлекает высокая доходность инвестиций – до 18% годовых».

Стоит выделить, что на фоне значительного объема денег граждан в МигКредит, принимает средства компания далеко не на самых выгодных условиях. Основной причиной невысоких ставок Александр Афанасьев называет следующую:

«Мы постоянно мониторим рынок и стремимся к удешевлению источников привлечения средств для роста общей маржинальности бизнеса. Этим объясняется отсутствие агрессивной политики по привлечению займов».

Роман Макаров в целом оценил динамику доходности вложения денег в МФО в последние годы: «Снижение средних ставок по инвестициям с 20% и более до 15-16% годовых». Это связано с уменьшением рисков вложения средств в компании по выдаче займов.

Кто и сколько инвестирует в МФК

Минимальное ограничение по сумме вложений в МФО для физлиц и ИП – 1,5 млн рублей. Такое правило внедрено для исключения вовлечения в этот бизнес граждан с низким уровнем финансовой грамотности.

По информации от Андрея Пономарева, эта цель полностью достигнута: «За последние несколько лет сложилось хорошо развитое комьюнити инвесторов в МФО. 90% средств вкладывают профессиональные инвесторы – люди, которые прекрасно разбираются в финансах и продукте МФО. Многие из них сами работают в финансовой сфере».

Практически идентично охарактеризовал инвесторов МигКредит Александр Афанасьев: «Можно отметить, что наши займодавцы – финансово подкованные люди, они не забирают деньги досрочно по причине недоверия или высокого риска микрофинансового рынка, а исключительно в целях решения своих инвестиционных задач».

Он же отметил и фиксированную среднюю сумму вложений в последнее время: «Средний чек не изменился и остается на уровне 3 млн рублей. Объем пролонгации среди наших клиентов превышает 80%».

Об устоявшихся объемах инвестирования, как и среднестатистическом инвесторе, невзирая на общее увеличение притока вложений за последнее время на 20%, заявил Андрей Пономарев: «Средний чек также не меняется».

В то же время Роман Макаров сообщил об изменениях в структуре вложений: «В целом становится заметным рост среднего чека инвестиций физлиц — за год он увеличился на 30%». Параллельно, более конкретизировано описав среднестатистического вкладчика:

«Портрет типичного инвестора за прошедший год не изменился — в 75% случаев это мужчина 40 лет и старше. Как правило, он проживает в Москве, имеет высшее образование и занятость в сфере экономики и финансов».

У некоторых компаний средний объем вложений все же уменьшился. Правда, не за счет снижения активности инвесторов. Причина – применение второго способа привлечения денег. В частности, речь идет о продаже облигаций.

О таком нюансе проинформировал Андрей Клейменов: «В сравнении с инвестиционными займами в компанию, которые имеют минимально установленную законом сумму в 1 500 000 рублей, стать держателем облигаций можно имея на руках сумму от 1 000 рублей».

Риски инвестирования в МФО

Главным нюансом вложения денег в МФК многие называют отсутствие системы страхования средств. В частности, такой же, как предусмотрено по банковским вкладам. Его же отметил Андрей Пономарев, параллельно сравнив доходность продуктов:

«Доходность инвестиционных займов в МФО в 2–3 раза выше, чем по банковским депозитам, что, конечно, привлекательно. Нюанс в том, что, эти сбережения не защищены Агентством по страхованию вкладов».

В то же время Александр Афанасьев, на фоне сравнения ставок банковских вкладов с доходностью инвестиций в МФО, отметил фактически сопоставимые требования регулятора к обоим типам коммерческих структур, а также более частое банкротство кредитных организаций:

«Инвестиции в МФО являются вполне разумной альтернативой на фоне умеренных рисков. Если посмотреть количество дефолтов МФК и банков к их общему числу, то банки покажутся гораздо более рискованными институтами.

Во-вторых, МФК демонстрируют транспарентный подход к отчетности и акционерной структуре. Эта информация есть в открытом доступе, она находится под контролем регулятора не в меньшей степени, чем у банков.

Более того, МФО должны отвечать минимальным экономическим нормативам ЦБ, которые аналогичны банковским. Например, по достаточности капитала, риску на одного заемщика и ликвидности. С 2019 года для МФО введен единый план счетов, как и для кредитных организаций».

Отдельно Роман Макаров, отмечая уменьшение ставок, выделил снижение рисков инвестирования в компании: «2018 и 2019 годы характеризовались масштабным очищением рынка микрофинансирования: большинство слабых и откровенно недобросовестных игроков были вынуждены покинуть его под давлением регулирования. Постепенно среди МФК остались только достаточно надежные компании с устойчивыми бизнес-моделями.

На снижение ставок также повлияла и значительная диверсификация компаниями каналов привлечения капитала: большинство имеет открытые кредитные линии в банках либо облигационные займы. В 2020 году риски инвестирования в МФО ниже, чем в предыдущих».

Отдельно можно отметить один важный нюанс – страховая сумма вкладов в банках составляет 1,4 млн рублей. В то время как инвестировать в МФО можно не менее 1,5 млн. Соответственно, в обоих случаях при идентичных суммах есть риски.

Два способа инвестирования в МФК

Компании по выдаче займов практикуют не только прямое оформление займов у граждан. Они также предлагают покупку своих облигаций на бирже. Такой вариант используют некоторые участники рынка.

Например, Андрей Клейменов выделил такой путь: «Есть два варианта инвестирования в МФК «Быстроденьги» — классический инвестиционный займ и покупка облигаций компании на Московской Бирже. Размещение облигаций в декабре 2019 года позволило нам расширить базу инвесторов за счет новой, более консервативной аудитории».

О нем же сообщил и Александр Афанасьев, предоставив следующую статистику: «В марте 2019 года мы зарегистрировали 10-летнюю программу корпоративных биржевых облигаций на 5 млрд рублей. А в июне сделали дебютный выпуск на 450 млн рублей. Сейчас готовится вторая эмиссия».

Как выбрать МФО для инвестирования

Доходность вложения денег в МФК, в отличие банковских вкладов, является все же не единственно главным параметром. Не менее важна надежность организации. Ведь средства фактически не защищены.

Роман Макаров отмечает: «Инвестиции в МФО, как и любые другие вложения, не являются безрисковыми. Поэтому к процессу инвестирования стоит подходить взвешенно и обдуманно».

«Поэтому, — сообщает Андрей Пономарев, — инвестируя в МФО, стоит, во-первых, убедиться в том, что компания включена в реестр Центрального банка, а во-вторых, внимательно изучить ее отчетность. Необходимо обращать внимание на динамику портфеля займов и уровень просрочки.

Если компания отказывается предоставлять такую отчетность инвестору, это само по себе тревожный сигнал. Напротив, надежные, финансово устойчивые компании охотно делятся своими показателями с инвесторами».

Инвестиции в МФО – итоги

Инвестирование в компании по выдаче займов – устоявшийся уверенный финансовый рынок России. О чем, фактически, сообщил и Александр Афанасьев: «рынок МФО уже нельзя назвать зачаточным. Ему уже более 10 лет, и он в достаточной степени откалиброван – на нем есть игроки со сложившимся подходом к исполнению обязательств».

Роман Макаров отметил высокие перспективы рынка: «Ставки в банковском секторе обновили исторический минимум, и, по всей видимости, уже в этом году окончательно закрепятся ниже 5%, что повышает популярность более высокодоходных пассивных вложений».

Причем, по его мнению, не только ситуация с банковскими вкладами будет способствовать развитию инвестирования, но текущее положение рынка: «Вокруг МФО сформировалось инвесторское комьюнити, которое активно обсуждает компании и делится аналитикой, что способствует притоку новых инвесторов».

Пусть и с небольшими колебаниями, но объем инвестирования в МФО планомерно увеличивается. Участниками рынка ожидается, что такая тенденция сохранится и в ближайший год. В частности, Андрей Пономарев, подведя итог, отметил:

«В целом за 9 месяцев 2019 года микрофинансовые компании привлекли на 20% средств больше, чем за аналогичный период предыдущего года. Мы ожидаем, что в течение 2020 года динамика будет только возрастать».

Источники информации:

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник