- ЦБ: треть полисов ИСЖ в 2020 г. показали нулевую доходность

- Самые удачные и неудачные стратегии ИСЖ 2018 года

- Акции: финансы поют романсы

- Облигации: температура чуть ниже нуля

- Палладий в плюсе, нефть в минусе

- Потенциал роста не исчерпан

- Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

- Странная стратегия, странные фонды

- Матчасть: что такое ИСЖ

- Как считается доход по ИСЖ

- Как проверить страховую

- На что насчитывается доход?

- Финграмотность и терпение

ЦБ: треть полисов ИСЖ в 2020 г. показали нулевую доходность

Статистика регулятора показывает, что средняя доходность по трехлетним полисам ИСЖ, завершившимся в течение девяти месяцев 2020 г., составила 4,2% годовых, по пятилетним — 3,1% годовых.

Банк России недоволен низкой доходностью инвестиционного страхования жизни (ИСЖ), сообщил зампред ЦБ Владимир Чистюхин, выступая 29 октября на VI Ежегодном «Форуме лидеров страхового рынка: Дистанционные продукты и цифровые вызовы», пишут «Ведомости». https://insfuture.ru/ При этом 32% полисов ИСЖ показали нулевую доходность, 18% полисов — от 0 до 1%, ещё 18% — от 1 до 3%, и только 17% договоров показали доходность выше 5% на этом горизонте. «Вряд ли можно говорить об удовлетворенности граждан в таких условиях и о ценности данного страхового продукта, учитывая, что средняя годовая доходность депозитов по соответствующим срокам могла достигать 10% годовых и точно не находилась ниже 6,7% годовых», — заявил Чистюхин, подчеркнув, что эту проблему «мы пытались с вами решить в течение последних трёх лет».

Представители регулятора не впервые выступают с критикой ИСЖ. Так, в сентябре прошлого года первый зампред Банка России Сергей Швецов уже называл полисы ИСЖ «мутным» продуктом, который не позволяет потребителям оценить возможную доходность от инвестирования. «Продавцы страховок вешают потребителям лапшу на уши и создают неправильные ожидания», — заявлял тогда замглавы Центробанка.

«ИСЖ остается непрозрачным и низкодоходным продуктом, — подтверждает председатель правления Международной конфедерации обществ потребителей Дмитрий Янин. — Инвестор не знает, куда вкладываются его деньги на самом деле, какой реальный доход они приносят: он может быть даже выше нарисованного на бумаге, но дополнительный навар банки и страховщики кладут себе в карман».

По словам Янина, пока регулятор борется лишь с мисселингом (когда полис ИСЖ предлагается под видом более выгодного депозита). «Но этого недостаточно — банкам надо запретить продавать страховые продукты, — подчеркивает он. — За страховками граждане должны обращаться в страховые компании. Тогда ни у кого не возникнет мысли, что полис ИСЖ — это «более выгодный депозит».

Впрочем, граждане уже, похоже, и сами начали понимать, что к чему. По итогам апреля — июня 2020 г. совокупный объем взносов по страхованию жизни снизился почти на 20%, сообщил Банк России, назвав одной из главных причин снижение интереса клиентов к программам ИСЖ. «Так, за последние четыре квартала величина взносов по ИСЖ сократилась более чем на треть, что во многом является следствием роста информированности клиентов об особенностях продукта, а также невысокой реализованной доходности по завершившимся договорам», — указывает регулятор. По мнению экспертов, это только начало и главный обвал рынка ИСЖ ещё впереди. «Порог входа в продукт для россиян сегодня составляет от 100 тыс. р., — отмечает старший аналитик ИАЦ «Альпари» Анна Бодрова. — На фоне провала доходов, девальвации рубля и сложившейся репутации страхового продукта участникам рынка предстоит настоящая битва, чтобы рыночная ниша продукта не сдулась на порядок. Средняя доходность полисов ИСЖ чуть ниже ставок по депозитам в банках, откуда вкладчики активно выводят средства. Так что объём рынка ИСЖ в России в следующем году может просесть в 2—3 раза», — цитируют Бодрову «Ведомости».

Источник

Самые удачные и неудачные стратегии ИСЖ 2018 года

В 2018 году инвестиционное страхование жизни (ИСЖ) оставалось не только движущей силой российского страхования, но и одним из наиболее популярных инвестиционных инструментов: сборы превысили 300 млрд рублей. Конечно, самый животрепещущий вопрос об этом продукте — доходность, которая зависит от результатов вложения средств клиентов. Напомним, что для людей, инвестировавших в ИСЖ, а не напрямую в активы, отрицательная динамика рынков, на которых строится стратегия, обернется на деле нулевой доходностью — сработает защита капитала. Но давайте посмотрим, что произошло в различных классах активов и как конъюнктура различных рынков отразилась на инвесторах — прямых и участниках ИСЖ.

Если в 2017 году ситуацию на мировых рынках можно было охарактеризовать как синхронный рост, то 2018 год, напротив, прошел под знаком повышенной волатильности. С одной стороны, экономика большинства стран продолжила показывать хорошие результаты, корпоративные прибыли остались на высоком уровне. С другой — на повестке дня появились торговые конфликты, усилились опасения относительно темпов ужесточения монетарной политики в США, что послужило поводом для некоторого охлаждения.

Акции: финансы поют романсы

Рекордных доходностей на уровне 20—30% не наблюдалось. А вот отрицательных — 10—20% — было очень много. Глобальный рынок акций (MSCI All Country World Index) ушел в отрицательную зону (-11,2%, из которых -7,2% пришлись на декабрь). Рынок акций США, компании которого продолжали показывать хорошие и даже рекордные прибыли, продемонстрировал умеренное снижение (индекс S&P 500 — 6,2%). Европейский индекс EURO STOXX 50 упал на 14,3% из-за слабых корпоративных результатов и политических рисков в Великобритании и Италии. Индикатор японского рынка акций Nikkei снизился на 12,1%.

На развивающихся рынках аутсайдерами стали Китай (-19,8% в локальной валюте), принявший удар торгового противостояния с США, и Турция (-20,9%). Лидеры роста — Катар (+21,2%), Тунис (+15,8%) Бразилия (+15,0%), Россия (+8,1%).

По отраслям лучшую динамику показали здравоохранение (+0,2%), защитная инфраструктура (-1,5%), а также IT-компании, которые, несмотря на коррекцию в декабре, все же остаются локомотивом рынка и рекомендуются к покупке большинством аналитиков. Лидерами падения стали добывающая промышленность (-18,1%), финансы (-17,9%), энергетика и обрабатывающая промышленность (по -15,8%).

Что все это означало для клиентов по ИСЖ, выбравших стратегии, привязанные к динамике акций? Отрицательная динамика аналогичных активов, упакованных в ИСЖ, для клиентов страховых компаний выразилась в нулевой доходности при сохранении капитала. Но в отдельных случаях была отмечена и дополнительная доходность индекса на уровне до +13% (здесь и далее доходности по индексам, к которым привязаны стратегии ИСЖ, даны на основе анализа продуктовой линейки ИСЖ 17 компаний по страхованию жизни. — Прим. ред.).

Популярные у большинства нынешних игроков рынка ИСЖ стратегии на индексах акций развитых рынков, преимущественно американского, показали отрицательную доходность вслед за снижением индекса S&P 500 (доходность варьируется от -17% до +3%). Положительная доходность была достигнута за счет удачной настройки параметров стратегии.

Среди отраслевых индексов в стратегиях ведущих страховщиков чаще всего встречается фармацевтика/медицина, технологический и потребительский секторы. Эти отрасли, хотя и показали снижение в 2018 году, все же оказались сравнительно лучше рынка в целом. В ИСЖ из-за разнообразия параметров портфелей индексы продемонстрировали значительный разброс доходностей: медицина — от -7% до +2%, потребительский сектор — от -11% до +1%, IT — от -11% до +13%.

В секторе информационных технологий были стратегии, в состав которых входит не широкий спектр ценных бумаг, а 4—5 отдельно взятых компаний, чьи акции в 2018 году показали доходность существенно выше рынка — как результат, +13% доходности по таким стратегиям. Однако это опять же, скорее, единичный случай удачного конфигурирования продукта.

По львиной доле предлагавшихся на рынке акционных стратегий ИСЖ доходность была слабоотрицательной. Здесь наглядно видна главная характеристика рынка акций — «пан или пропал»: традиционно это более волатильный инструмент, но даже на падающем рынке были отдельные стратегии, сработавшие в плюс.

Облигации: температура чуть ниже нуля

Доходность рынка облигаций в целом впервые за длительное время оказалась сравнительно лучше доходности широкого рынка акций (-11,2%). Глобальный индикатор рынка облигаций (Bloomberg Barclays Global Bond Aggregate) показал снижение лишь на 1,2%.

В условиях растущих ставок Федерального резерва США впервые за долгое время денежный рынок США стал привлекательным классом активов (S&P US Treasury Bill Index вырос на 1,9%). Когда ставки растут, инвесторы продают длинные (5—30 лет до погашения) облигации и покупают короткие (до двух лет). Традиционно в такой период большим спросом пользуются качественные эмитенты, а не высокодоходные облигации со слабым кредитным качеством. Индекс Bloomberg Barclays Global High Yield Index — индикатор рынка облигаций с рейтингом ниже инвестиционного — по итогам 2018 года потерял 4,1%.

В рамках продукта ИСЖ участие на рынке облигаций очень популярно, хотя чуть менее, чем на рынке акций. Индексы на рынок облигаций, использовавшиеся в продуктах ИСЖ основными страховщиками жизни, показали умеренно отрицательную динамику в 2018 году. Лучше других выглядели индексы с фокусом на кредитное качество инвестиционного уровня, показав скромную просадку в пределах 1—3%.

Аутсайдерами стали облигационные стратегии высокодоходного сегмента с фокусом на развивающиеся рынки (валюты которых продемонстрировали снижение по отношению к доллару США) — по ним получена отрицательная доходность до 9—10%. Иными словами, облигационные стратегии ИСЖ в 2018 году тоже сработали для клиентов защитой капитала и уберегли их вложения.

При этом облигационные стратегии ИСЖ показали в целом меньшее падение, чем акционные, что естественно, так как облигации традиционно считаются менее волатильным инструментом, их предпочитают инвесторы с более консервативным риск-профилем.

Палладий в плюсе, нефть в минусе

Динамика товарных рынков в 2018 году была неоднородной. В IV квартале 2018 года цены на энергоносители, под влиянием как экономических, так и политических факторов, продемонстрировали настоящий провал (нефть Brent потеряла в цене 35% в IV квартале и 19,4% по итогам года). Это отправило индекс товарных рынков (Bloomberg Commodity Index) в отрицательную зону по итогам года (-13%). Цены на продовольственные товары снизились сопоставимо с товарным рынком в целом (Bloomberg Agriculture Subindex упал на 12,5%).

Драгметаллы выглядели лучше — Bloomberg Precious Metals Subindex снизился всего на 6,4%. Например, одной из лучших инвестиций 2018 года стал палладий (+18,6%), по которому в последние годы на рынке наблюдается недостаток предложения при очень высоком спросе. Спрос был подстегнут ростом доли продаж бензиновых двигателей в сравнении с дизельными после скандала с дизельными двигателями, спровоцированного Volkswagen. Золото, традиционный защитный актив, показало небольшую отрицательную доходность (-1,6%).

В рыночном портфеле ИСЖ товарные рынки занимают гораздо более низкую долю, чем облигационные и акционные стратегии. Наиболее популярны стратегии на золото, нефть, а также комплексные товарные индексы (например, «Сырьевая корзина»). Последняя группа стратегий и оказалась лидером по доходности — от -4% до +4%. Стратегии на золото показали слабоотрицательную доходность. Ожидаемый аутсайдер — стратегии на рынок нефти (самый удачный результат — падение на 5—7%).

Потенциал роста не исчерпан

Значительная просадка 2018 года, которая пришлась преимущественно на декабрь, уже почти покрыта ростом рынка в январе 2019 года (индекс S&P 500 вырос на 8%). Тем не менее не стоит забывать, что текущий цикл роста фондовых рынков продолжается уже десять лет и является одним из самых длинных в истории, а это порождает обеспокоенность тем, что он вскоре откатится назад. С другой стороны, стимулирующая политика финансовых властей кардинально отличает нынешний экономический цикл от любого предыдущего.

С учетом всего этого прогнозировать, что будет с рынком в среднесрочной перспективе, на которую рассчитано ИСЖ, довольно сложно. Три — четыре года назад многие аналитики уже предупреждали о приближающемся спаде, но в итоге за последние годы рынок акций США вырос более чем на треть, а, например, IT-сектор — примерно на 70%. Таким образом, упущенный доход тех, кто разместил деньги на депозитах, оказался значительным.

Как бы то ни было, всегда лучше формировать диверсифицированный портфель как из консервативных инструментов (депозит), так и из потенциально более доходных активов. Для клиентов с рисковым профилем таким активом могут стать акции, с консервативным — как раз ИСЖ. Именно вторая часть портфеля в долгосрочной перспективе будет источником прибыли.

Новое указание Банка России относительно повышения качества продаж инвестиционного страхования поможет грамотно позиционировать этот продукт. В ИСЖ перестанут идти люди, гонящиеся за «депозитами с 30-процентной доходностью», зато оно по-прежнему будет привлекательным для начинающих инвесторов, желающих попробовать на вкус фондовый рынок без риска потерь. Продолжат приходить и более опытные инвесторы с консервативным риск-профилем — за возможностью доступа к широкой линейке активов, за разнообразием структур выплат и, конечно, за налоговыми льготами. Таким образом, потенциал роста рынка страхования жизни на уровне как минимум 20% в 2019 году явно сохранится.

Мнение автора может не совпадать с мнением редакции

Источник

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

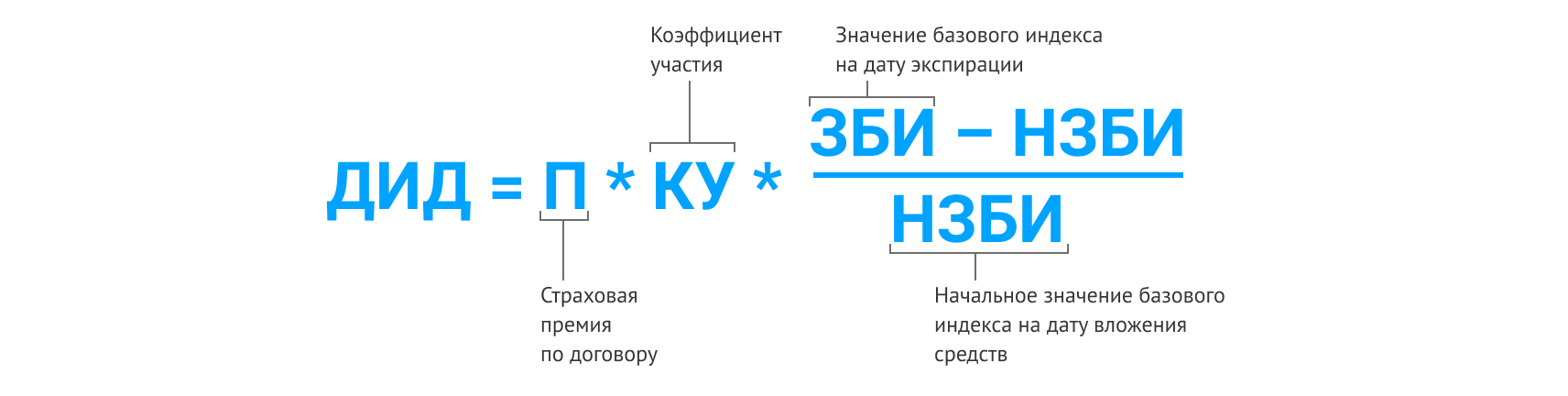

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Источник