- Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

- Лидеры и аутсайдеры

- Успех государства

- Рейтинг НПФ по доходности

- Отзывы (1)

- Рейтинг НПФ России по надежности и доходности

- Об НПФ

- Каким НПФ больше всего доверяют граждане

- Рейтинг негосударственных Пенсионных Фондов России по доходности

- Подводим итоги

- Комментарии: 0

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

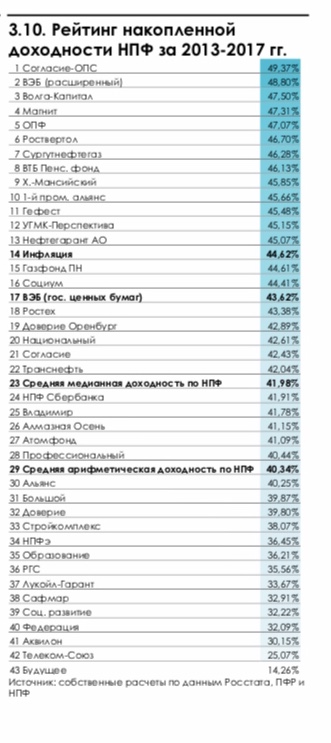

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник

Рейтинг НПФ по доходности

Средняя доходность среди всех фондов за 2020 год: пенсионных резервов до выплаты вознаграждения равна 5.58%, инвестирования средств пенсионных накоплений до выплаты вознаграждения равна 4.33%.

| Фонд | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| АО «НПФ Традиция» | 10.71% | 11.05% | — | — |

| АО «НПФ «Внешэкономфонд» | 9.78% | 11.08% | — | — |

| АО «НПФ «Социум» | 8.57% | 9.60% | 8.15% | 9.09% |

| АО «НПФ «Ростех» | 8.19% | 8.72% | 5.74% | 6.91% |

| АО «НПФ «Ингосстрах-Пенсия» | 8.04% | 8.95% | — | — |

| АО НПФ «Альянс» | 7.87% | 7.92% | 7.87% | 8.68% |

| АО «НПФ «Апк-Фонд» | 7.63% | 8.70% | — | — |

| АО НПФ Втб Пенсионный Фонд | 7.62% | 7.71% | 6.81% | 7.47% |

| АО «Национальный НПФ» | 7.44% | 7.47% | 6.99% | 7.03% |

| АО «НПФ «Транснефть» | 7.38% | 7.61% | 7.42% | 7.42% |

| АО «Оренбургский НПФ «Доверие» | 7.32% | 7.43% | 6.64% | 7.58% |

| АО «НПФ «Алмазная осень» | 7.27% | 7.34% | 7.27% | 8.08% |

| АО «НПФ Газпромбанк-Фонд» | 7.23% | 8.07% | — | — |

| АО «НПФ «Гефест» | 7.09% | 8.07% | 4.21% | 4.94% |

| АО «НПФ «Корабел» | 6.93% | 7.05% | — | — |

| АО НПФ «Ренессанс Пенсии» | 6.92% | 7.17% | — | — |

| АО «НПФ «Моспромстрой — Фонд» | 6.85% | 7.30% | — | — |

| АО «НПФ «Благосостояние» | 6.78% | 6.93% | — | — |

| АО «НПФ «Первый Промышленный Альянс» | 6.53% | 6.67% | 5.89% | 6.54% |

| АО МНПФ «Большой» | 6.34% | 7.07% | 7.74% | 8.54% |

| АО «НПФ Газфонд Пенсионные Накопления» | 6.31% | 6.33% | — | — |

| АО «НПФ «Авиаполис» | 6.29% | 6.37% | — | — |

| АО НПФ «Атомгарант» | 6.03% | 6.19% | — | — |

| АО «НПФ «Волга-Капитал» | 5.99% | 6.12% | 6.20% | 7.14% |

| АО «НПФ «Магнит» | 5.72% | 5.81% | 7.66% | 8.47% |

| АО «НПФ Эволюция» | 5.68% | 6.14% | 7.41% | 8.31% |

| АО «НПФ «Сургутнефтегаз» | 5.67% | 5.78% | 6.04% | 6.04% |

| АО «НПФ «Стройкомплекс» | 5.51% | 5.52% | 6.39% | 6.39% |

| АО НПФ «Сберфонд» | 5.40% | 7.70% | — | — |

| АО «НПФ Сбербанка» | 5.23% | 5.42% | 6.53% | 7.32% |

| ОАО «МНПФ «Аквилон» | 5.22% | 5.89% | 4.85% | 5.24% |

| АО НПФ «Угмк-Перспектива» | 5.20% | 5.26% | 6.45% | 7.41% |

| АО «НПФ Газфонд Пенсионные Накопления» | 5.15% | 5.21% | 5.95% | 6.73% |

| АО «НПФ «Открытие» | 4.60% | 4.63% | 4.38% | 5.18% |

| АО «НПФ «Телеком-Союз» | 3.75% | 3.79% | -5.76% | -5.09% |

| АО «НПФ «ОПФ» | 3.66% | 4.78% | 5.67% | 6.41% |

| АО НПФ «Сафмар» | 3.65% | 3.94% | 2.26% | 2.92% |

| АО «Ханты-Мансийский НПФ» | 2.40% | 2.44% | 5.28% | 6.04% |

| НПФ «Профессиональный» | 2.30% | 3.36% | 5.05% | 5.05% |

| АО НПФ «Атомфонд» | — | — | 6.72% | 7.21% |

| АО НПФ «Федерация» | — | — | 5.91% | 6.56% |

| АО НПФ «Пенсионный выбор» | — | — | — | — |

| АО «НПФ «Будущее» | -6.50% | -6.42% | 5.72% | 6.48% |

Данные в таблицах представлены на основе данных из отчётности с сайта ЦБ РФ cbr.ru

Отзывы (1)

Оставьте ваш отзыв, он очень важен для других пользователей.

Источник

Рейтинг НПФ России по надежности и доходности

Граждане могут держать свою накопительную часть пенсии как в государственном Пенсионном фонде, так и переводить ее в негосударственные — НПФ, которые обещают более высокую доходность. Но прежде чем решиться на перевод, необходимо ознакомиться с рейтингом НПФ и с основными критериями выбора фонда.

Портал Бробанк.ру изучил рейтинг НПФ и узнал, какие фонды предлагают хороший доход, какие компании можно назвать надежными. Рейтинги ведущих фондов, какую реальную доходность они предлагают, каким организациям больше всего доверяют россияне.

Об НПФ

Негосударственные Пенсионные Фонды — это некоммерческие организации, которым граждане доверяют свои накопительные пенсии. НПФ обеспечивают сохранность этих средств и их приумножение за счет инвестирования. Работа таких фондов строго регламентирована и контролируется государством. Они регулярно проверяются различными ведомственными органами.

Ежемесячно ваш работодатель делает отчисления в Пенсионный Фонд 22% от размера начисленной зарплаты. Из них 6% отправляются в накопительную часть пенсии, которой гражданин может управлять — оставить все как есть, то есть хранить средства в ПФР, или перевести их в НПФ. И ПФР, и НПФ «прокручивают» эти деньги, защищая их тем самым от инфляции и обеспечивая хотя бы небольшой доход. И если правильно изучить рейтинг Негосударственных Пенсионных Фондов, можно сделать выгодное вложение. Доходность НПФ традиционно выше, чем в ПФР.

По закону все накопительные средства граждан застрахованы. Если НПФ закроется, все деньги просто автоматически перейдут в ПФР. Если фонд сработал в убыток, он обязан возместить его гражданам.

Каким НПФ больше всего доверяют граждане

На начало 2019 года в России зарегистрировано и официально работают около 50 негосударственных фондов, которые привлекают пенсионные накопления граждан. Если рассматривать рейтинг НПФ с точки зрения доверия граждан, то он будет таким:

- Сбербанк. Занимает почетное первое место рейтинга, ему доверили свои накопления более 8,7 миллионов человек.

- Открытие. Занимает вторую строчку рейтинга, здесь располагают свои накопления более 7,1 миллиона человек.

- Газфонд. Известный негосударственный фонд, с ним договор заключили почти 6,5 миллионов человек.

- Будущее. Следующая ступенька ТОП НПФ по уровню доверия, с ним заключили договор более 4,3 миллионов граждан.

- САФМАР. Занимает следующую строчку рейтинга, ему доверяют почти 3,9 миллионов россиян.

- ВТБ. Пенсионный фонд группы ВТБ, здесь хранят свои накопления 2,66 миллионов граждан.

- Нефтегарант, ему доверяют почти 1,5 миллиона человек.

Это самые крупные по численности клиентов Негосударственные ПФ России. Далее в рейтинге идут компании, которые обслуживают менее 0,5 миллионов россиян. НПФ Большой — почти 430000 человек, Согласие — 370000, Доверие — около 115000, Магнит — 228000, Национальный — 285000, Социум — почти 309000, Образование — 101000. Все остальные НПФ можно назвать совсем небольшими, их клиентами являются менее 100000 россиян. Но маленькие — не значит низкодоходные.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2015 и 2016 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2017 и 2018 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 1 квартале 2019 года. Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2018 и 2017 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Подводим итоги

Если изучить рейтинги НПФ России, то в целом видно, что доходность в прошедшем 2018 году во всех компаниях была низкой, ниже чем у самого ПФР. Но в текущем году показатели топовых компаний серьезно улучшились.

И что самое интересное — в рейтинге НПФ по доходности присутствуют всего 4 компании, которые входят в ТОП организаций по численности клиентов (НПФ Сбербанк, Открытие, Нефтегарант и Большой). Но мы все равно укажем их доходность на 1 квартал 2019 года: Газфонд — 5,27%, Будущее — 8,72%, САФМАР — 8,51%, ВТБ — 7,49%,

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник