- Статистика по АО НПФ Втб Пенсионный Фонд

- Сводка по фонду

- По капиталу

- По активам

- Накопления и резервы

- Доходность

- Доходность пенсионных резервов до выплаты вознаграждения

- Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения

- Обязательства

- Застрахованные лица и участники

- Отзывы (0)

- Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

- Лидеры и аутсайдеры

- Успех государства

Статистика по АО НПФ Втб Пенсионный Фонд

Все графики и таблицы построены на основе данных и отчётности с сайта ЦБ РФ cbr.ru. Данные 2020 года доступны за 9 месяцев

Сводка по фонду

| Год | Активы | Капитал | Кол-во участников | Доходность |

|---|---|---|---|---|

| 2020 | 277 563 382 т. руб. +6% | 21 244 962 т. руб. +53% | 77 452 | 7.71% |

| 2019 | 260 367 611 т. руб. +23% | 9 991 817 т. руб. +20% | 69 720 | 10.21% |

| 2018 | 200 019 397 т. руб. +26% | 8 040 396 т. руб. -80% | 65 214 | 7.13% |

| 2017 | 147 361 956 т. руб. +12% | 14 491 412 т. руб. +82% | 61 689 | 9.68% |

| 2016 | 130 364 865 т. руб. +13% | 2 633 563 т. руб. +32% | 52 394 | 9.66% |

| 2015 | 113 098 546 т. руб. +37% | 1 803 299 т. руб. +58% | 36 884 | 11.89% |

| 2014 | 71 301 099 т. руб. +5% | 760 637 т. руб. +100% | 33 601 | 0.66% |

| 2013 | 68 053 511 т. руб. +45% | 0 т. руб. | 30 841 | 7% |

| 2012 | 37 640 493 т. руб. +55% | 0 т. руб. | 26 384 | — |

| 2011 | 16 777 233 т. руб. | 0 т. руб. | 21 749 | — |

По капиталу

По активам

Фонд в сравнении с топ 10 фондов за 2020 год.

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 22% , резервов 27%. Фонд занимает 5 место по пенсионым накоплениям и 16 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 263 799 556 т. руб. +7% | 11 187 193 т. руб. +37% |

| 2019 | 246 199 618 т. руб. +22% | 6 993 405 т. руб. +39% |

| 2018 | 191 829 849 т. руб. +25% | 4 296 740 т. руб. +24% |

| 2017 | 143 629 076 т. руб. +13% | 3 260 043 т. руб. +31% |

| 2016 | 124 832 293 т. руб. +13% | 2 243 494 т. руб. +28% |

| 2015 | 108 691 097 т. руб. +36% | 1 626 120 т. руб. +34% |

| 2014 | 69 191 327 т. руб. +4% | 1 076 513 т. руб. +20% |

| 2013 | 66 219 354 т. руб. +45% | 857 220 т. руб. +24% |

| 2012 | 36 135 175 т. руб. +55% | 653 637 т. руб. +28% |

| 2011 | 16 142 697 т. руб. | 469 046 т. руб. |

Накопления и резервы на графике

Доходность

В 2020 году фонд по доходу занял 10 место среди других фондов. По размеру активов 7. По количеству участников 15.

| Год | Пенсионных резервов за минусом вознаграждения | Пенсионных резервов до выплаты вознаграждения | Инвестирования средств пенсионных накоплений за минусом вознаграждения | Инвестирования средств пенсионных накоплений до выплаты вознаграждения |

|---|---|---|---|---|

| 2020 | 7.62% | 7.71% | 6.81% | 7.47% |

| 2019 | 8.66% | 10.21% | 8.58% | 11.02% |

| 2018 | 5.93% | 7.13% | 5.53% | 7.44% |

| 2017 | 9.59% | 9.68% | 9.02% | 9.18% |

| 2016 | — | 9.66% | — | 10.30% |

| 2015 | — | 11.89% | — | 10.76% |

| 2014 | — | — | — | 4.72% |

| 2013 | — | 7.00% | — | 6.59% |

| 2012 | — | — | — | — |

| 2011 | — | — | — | — |

Доходность пенсионных резервов до выплаты вознаграждения

Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения

Фонд в сравнении с топ 10 фондов за 2020 год.

Обязательства

В 2020 году фонд выплатил 939 925 т. руб. пенсий по ОПС и НПО. И занял 19 место среди других фондов по выплатам НПО, и 6 место по выплатам ОПС.

НПО — Обязательства по договорам негосударственного пенсионного обеспечения.

ОПС — Обязательства по договорам об обязательном пенсионном страхованиию.

| Год | По договорам НПО | По договорам ОПС | За исключением НПО и ОПС | Выплаты пенсий по ОПС | Выплаты пенсий по НПО |

|---|---|---|---|---|---|

| 2020 | 10 480 859 т. р. | 245 473 385 т. р. | 364 175 т. р. | 685 751 т. р. | 254 174 т. р. |

| 2019 | 6 786 050 т. р. | 240 788 787 т. р. | 2 800 955 т. р. | 702 076 т. р. | 272 022 т. р. |

| 2018 | 4 139 150 т. р. | 187 215 312 т. р. | 624 538 т. р. | 431 779 т. р. | 252 105 т. р. |

| 2017 | 2 672 989 т. р. | 129 923 751 т. р. | 273 804 т. р. | 252 692 т. р. | 148 106 т. р. |

| 2016 | 0 | 0 | 0 | 172 821 т. р. | 98 147 т. р. |

| 2015 | 0 | 0 | 0 | 140 957 т. р. | 71 353 т. р. |

| 2014 | 0 | 0 | 0 | 81 307 т. р. | 47 849 т. р. |

| 2013 | 0 | 0 | 0 | 65 541 т. р. | 43 192 т. р. |

| 2012 | 0 | 0 | 0 | 34 668 т. р. | 38 673 т. р. |

| 2011 | 0 | 0 | 0 | 0 | 34 217 т. р. |

Сумма выплат по ОПС и НПО по годам

Застрахованные лица и участники

Количество участников в 2019 году было 77 452. Фонд по этому показателю занимает 15 место среди других фондов.

| Год | Застрахованные лица | Застр. лица получающие пенсию | Кол-во участников | Кол-во участников, получающих пенсию |

|---|---|---|---|---|

| 2020 | 2 724 730 | 23 911 | 77 452 | 9 484 |

| 2019 | 2 655 045 | 27 720 | 69 720 | 9 095 |

| 2018 | 2 120 615 | 23 682 | 65 214 | 8 776 |

| 2017 | 1 539 854 | 20 537 | 61 689 | 7 209 |

| 2016 | 1 328 939 | 18 329 | 52 394 | 3 707 |

| 2015 | 1 302 453 | 14 951 | 36 884 | 3 237 |

| 2014 | 1 069 898 | 10 959 | 33 601 | 2 656 |

| 2013 | 1 073 122 | 9 189 | 30 841 | 2 092 |

| 2012 | 710 719 | 3 117 | 26 384 | 1 645 |

| 2011 | 387 929 | 0 | 21 749 | 1 314 |

Количество участников фонда по годам

1 используются данные бухгалтерской (финансовой) отчетности негосударственного пенсионного фонда, утвержденной Положением Банка России от 28.12.2017 №527-П «»Отраслевой стандарт бухгалтерского учета «»Порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов»»;

2 используются данные отчета формы по ОКУД 0420255 «»Отчет о деятельности по обязательному пенсионному страхованию»», утвержденного Указанием Банка России от 27.11.2017 №4623-У «»О формах, сроках и порядке составления и представления в Банк России отчетности о деятельности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов»»

3 используются данные отчета формы по ОКУД 0420254 «»Отчет о деятельности по негосударственному пенсионному обеспечению»», утвержденного Указанием Банка России от 27.11.2017 №4623-У «»О формах, сроках и порядке составления и представления в Банк России отчетности о деятельности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов»».

4 Сведения о доходности пенсионных накоплений и пенсионных резервов представлены на 12 декабря 2019 года.

Отзывы (0)

Оставьте ваш отзыв, он очень важен для других пользователей.

Ещё никто не оставил отзыв, вы будете первым.

Источник

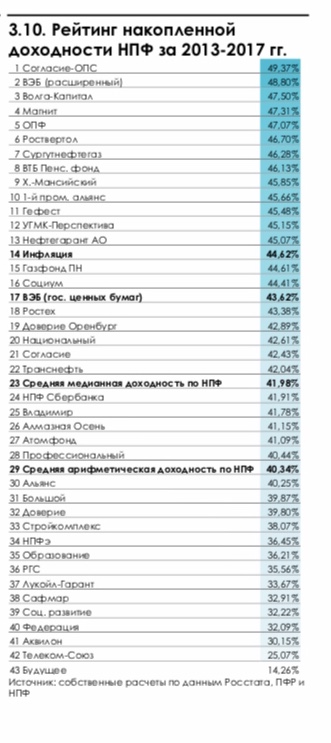

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник