- Примеры решений задач по инвестированию

- Задачи по инвестициям с решениями

- Контрольная работа по «Инвестиции»

- пример задач по инвестициям.doc

- Задача №2

- Предприятие Б рассматривает вопрос о целесообразности вложения 300 д.е. в проект, который может дать прибыль в первый год 250 д.е., во второй – 180 д.е. и в третий – 130 д.е. Норма дисконта (d) – 11%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

- Задача №3

- Контрольная работа: Инвестиции и их эффективность

- Контрольная работа по «Инвестициям»

- kr_invistitsii.doc

- Контрольная работа: Экономическая оценка инвестиций

- Комплексная задача

Примеры решений задач по инвестированию

В этом разделе вы найдете решенные задачи по предмету «Инвестиции» (инвестирование, инвестиционный менеджмент и т.д.). Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении своих работ, оставьте заявку.

Задачи по инвестициям с решениями

Задача 1. Проект А имеет капитальные вложения в 65000 руб., а ожидаемые чистые денежные поступления составляют 15000 руб. в год в течение 8 лет.

а) Какой период окупаемости этого проекта?

б) Альтернативная доходность равна 14%. Какова чистая приведенная стоимость?

в) Внутренняя норма доходности?

г) Индекс доходности?

Задача 2. а) Каковы периоды окупаемости каждого из следующих проектов (данные в таблице)

б) При условии, что вы хотите использовать метод окупаемости, и период окупаемости равен двум годам, на какой из проектов вы согласитесь?

в) Если период окупаемости равен трём годам, какой из проектов вы выберете?

г) Если альтернативные издержки составляют 10 %, какие проекты будут иметь положительные чистые текущие стоимости?

д) «В методе окупаемости слишком большое значение уделяется потокам денежных средств, возникающим за пределами периода окупаемости». Верно ли это утверждение?

е) «Если фирма использует один период окупаемости для всех проектов, вероятно, она одобрит слишком много краткосрочных проектов». Верно, или неверно?

Задача 3. Компания должна выбрать одну из двух машин, которые выполняют одни и те же операции, но имеют различный срок службы. Затраты на приобретение и эксплуатацию машин приведены в таблице.

(а) Какую машину следует купить компании, если ставка дисконта равна 6 %?

(б) Предположим, что вы финансовый менеджер компании. Если вы приобрели ту или другую машину и отдали её в аренду управляющему производством на весь срок службы машины, какую арендную плату вы можете назначить.

(в) Обычно арендная плата, описанная в вопросе (б), устанавливается предположительно — на основе расчёта и интерпретации равномерных годовых затрат. Предположим, вы действительно купили одну из машин и отдали её в аренду управляющему производством. Какую ежегодную арендную плату вы можете устанавливать на будущее, если темп инфляции составляет 8 % в год? (Замечание: арендная плата, рассчитанная в вопросе (а), представляет собой реальные потоки денежных средств. Вы должны скорректировать величину арендной платы с учётом инфляции).

Задача 4. Имеются следующие условные данные по двум вариантам проекта (табл. 1)

Требуется:

1. Определить по вариантам чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и срок окупаемости (Ток).

2. Найти лучший вариант проекта.

За момент приведения к расчетным ценам принят конец 2-го года.

Задача 5. Выбрать наиболее эффективный инвестиционный проект при норме прибыли r =15% и следующих условиях: Проект Инвестиции 1С Прибыль по годам (Р) у.е.

Р1 Р2 Р3 Р4

П1 300 90 100 120 150

П2 300 150 120 100 90

Определить: NPV, PI, IRR

Задача 6. Рассчитать внутреннюю норму доходности проекта «Заря» стоимостью 180 млн. руб., если он в течение 7 лет обеспечивает ежегодный доход 35 млн. руб.

Задача 7. Компания Игрек анализирует ожидаемые денежные потоки двух альтернативных проектов (в тыс. руб):

Год 0 1 2 3 4 5 6 7

А -300 -387 -192 -100 600 600 850 -180

В -405 134 134 134 134 134 134 0

Рассчитать внутреннюю норму доходности каждого проекта.

Задача 8. Проектом предусмотрено приобретение машин и оборудования на сумму 150000 у.е.. Инвестиции осуществляются равными частями в течение двух лет. Расходы на оплату труда составляют 50000 у.е., материалы – 25000 у.е.. Предполагаемые доходы ожидаются во второй год в объеме 75000 у.е., третий — 80000 у.е., четвертый — 85000 у.е., пятый — 90000 у.е., шестой — 95000 у.е., седьмой — 100000 у.е. Оцените целесообразность проекта при цене капитала 12% и если это необходимо предложите меры по его улучшению.

Источник

Контрольная работа по «Инвестиции»

Автор работы: Пользователь скрыл имя, 18 Января 2015 в 14:42, контрольная работа

Описание работы

Предприятие А рассматривает вопрос о целесообразности инвестирования 250 д.е. в проект, который через 2 года принесет 300 д.е. (первоначальная сумма возрастет на 50 д.е.). Норма дисконта (d) – 10%. Определить выгодность инвестиции, используя процедуру дисконтирования.

Файлы: 1 файл

пример задач по инвестициям.doc

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ

Кафедра учета и финансов

Специальность «Финансы и кредит»

Выполнила: Беликова Н.С.

Предприятие А рассматривает вопрос о целесообразности инвестирования 250 д.е. в проект, который через 2 года принесет 300 д.е. (первоначальная сумма возрастет на 50 д.е.). Норма дисконта (d) – 10%. Определить выгодность инвестиции, используя процедуру дисконтирования.

где r – норма доходности;

t – время, за которое осуществляется расчет.

Откуда выразим сумму первоначального вклада:

По условию задачи: S = 300 д.е., n = 2, r = 0,10, тогда текущая стоимость вклада будет равна:

Таким образом предприятию целесообразно вложить деньги в проект. Оно может получить 200 у. е., затратив при этом на 15,29 у. е. меньше.

Задача №2

Предприятие Б рассматривает вопрос о целесообразности вложения 300 д.е. в проект, который может дать прибыль в первый год 250 д.е., во второй – 180 д.е. и в третий – 130 д.е. Норма дисконта (d) – 11%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

Денежный поток за время осуществления проекта показывает полную сумму средств, образующихся на счете предприятия за время осуществления проекта. Однако он ничего не говорит об эффективности проекта, т. к. в нем затраты и результаты разновременны и, следовательно, несопоставимы.

Для нахождения показателя интегрального эффекта (ЧДД), денежные потоки для каждого года реализации проекта суммируются и приводятся к моменту времени начала реализации проекта с помощью коэффициента дисконтирования:

где – интегральный эффект; – денежный поток t – го года (см. табл. 2); – норма дисконта времени (коэффициент приведения разновременных затрат), равная по нашей и большинству зарубежной литературы 0,1; – время реализации инвестиционного проекта.

Рассчитаем чистый дисконтированный доход проекта по формуле:

Вывод, инвестиция выгодна. Т.к. доходы превышают затраты на 166,37 д.е

Задача №3

Предприятие В рассматривает вопрос о целесообразности вложения 500 д.е. Ожидаемая годовая прибыль 120 д.е. в течение 6 лет. Норма дисконта (d) – 15%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

Предприятие В рассматривает вопрос о целесообразности вложения 500 д.е. Ожидаемая годовая прибыль 120 д.е. в течение 6 лет. Норма дисконта (d) — 15%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

Рассчитаем чистый дисконтированный доход проекта по формуле:

Вывод, инвестиция не целесообразна, т.к. затраты превышают доходы на 45,86 д.е.

Источник

Контрольная работа: Инвестиции и их эффективность

| Название: Инвестиции и их эффективность Раздел: Рефераты по финансовым наукам Тип: контрольная работа Добавлен 05:49:07 08 января 2011 Похожие работы Просмотров: 3718 Комментариев: 14 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

, .

.| Название: Экономическая оценка инвестиций Раздел: Рефераты по экономике Тип: контрольная работа Добавлен 05:14:53 18 мая 2010 Похожие работы Просмотров: 118 Комментариев: 15 Оценило: 3 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование | Технические характеристики | Цена, руб. |

| Тестомес | 40 кг/смена или 80шт/смена | 12 000 |

| Расстойный шкаф | Вместимость 40 шт, расстойка 1 ч | 3 000 |

| Печь | 160 шт/смена | 15 000 |

| Поддоны для транспортировки | Вместимость 20 шт. | 3 000 |

Затраты на транспортировку оборудования — 3% от стоимости.

Затраты на монтаж оборудования — 2% от всех затрат на оборудование.

Необходимо 100 м 2 дополнительных площадей, стоимость аренды — 50 руб/м 2 в год.

Инвестиции — свои и заемные средства (10% от дополнительных капитальных вложений в основные фонды (ОФ)).

Таблица 2. — Сведения об условиях предоставления кредита

| Наименование банков | Сроки | Ставки | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Наименование сырья | Виды продукции | |

| хлеб диетический (А) | хлеб витаминный (В) | |

| Мука, кг | 70 | 68 |

| Дрожжи, кг | 2 | 2 |

| Подсолнечное масло, кг | 4 | 5 |

| Сухое молоко, кг | 8 | 10 |

| Диетические пищевые добавки, кг | 10 | 6 |

| Витаминные добавки, кг | 6 | 9 |

Таблица 4. — Стоимость сырья

| Наименование сырья | |

| Мука | 3 |

| Дрожжи | 6 |

| Подсолнечное масло | 15 |

| Сухое молоко | 25 |

| Диетические пищевые добавки | 40 |

| Витаминные добавки | 10 |

Таблица 5. — Исходные данные по вариантам

| Показатели | Варианты | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| I полугодие | Продукт А | 27 | 33 | 31 | 32 | 35 | 29 | 36 | 28 | 30 | |

| Продукт В | 27 | 33 | 31 | 32 | 35 | 29 | 36 | 28 | 30 | ||

| II полугодие | Продукт А | 30 | 35 | 33 | 34 | 39 | 30 | 37 | 31 | 33 | |

| Продукт В | 30 | 35 | 33 | 34 | 39 | 30 | 37 | 31 | 33 | ||

| III полугодие | Продукт А | 33 | 37 | 35 | 36 | 43 | 33 | 39 | 34 | 35 | |

| Продукт В | 33 | 37 | 35 | 36 | 43 | 33 | 39 | 34 | 35 | ||

| IV полугодие | Продукт А | 35 | 40 | 38 | 39 | 45 | 36 | 40 | 36 | 37 | |

| Продукт В | 35 | 40 | 38 | 39 | 45 | 36 | 40 | 36 | 37 | ||

| V полугодие | Продукт А | 37 | 45 | 43 | 44 | 47 | 38 | 41 | 39 | 40 | |

| Продукт В | 37 | 45 | 43 | 44 | 47 | 38 | 41 | 39 | 40 | ||

| VI полугодие | Продукт А | 38 | 46 | 44 | 48 | 49 | 41 | 43 | 42 | 43 | |

| Продукт В | 38 | 46 | 44 | 48 | 49 | 41 | 43 | 42 | 43 | ||

Потребление всем оборудованием мощности в час — 100 кВт. Стоимость 1 кВт×ч — 50 коп.

Численность производственного персонала — 12 чел.

Среднемесячная заработная плата — 1300 руб.

Районный коэффициент — 25%.

Заработная плата управленческого персонала — 50% от з/платы производственного персонала.

Средняя норма амортизационных отчислений — 10% (продолжительность проекта больше, чем рассматриваемый в задаче период).

Расходы на хранение сырья и готовой продукции — 1% от стоимости сырья.

Управленческие расходы — 50% от расходов на оплату труда.

Реклама и сбыт — 10% от общей суммы постоянных затрат.

Цена определяется исходя из величины 1 булки — 500 г и уровня рентабельности 20%. Реализация — оптом.

Налоги, относимые на финансовый результат, принять на уровне 30% от выручки.

Допущения: вся производимая продукция реализуется; арендная плата вносится равными долями раз в полугодие; тех. процесс упрощен; сырье приобретается по мере надобности; все производственные издержки, кроме сырьевых, распределяются по видам продукции в равных долях; не выделяются операции с оборотными средствами.

Исходя из прогнозируемого объема спроса и производительности оборудования за смену рассчитываются потребности в оборудовании и затраты на его приобретение:

Требуемая Объем реализации Объем реализации

Производительность = продукта А + продукта В

за смену 6 месяцев ´ количество ´ количество смен

за смену 6 месяцев ´ количество ´ количество смен

дней в месяце за сутки

Производительность тестомеса — 80 шт/ смена, производительность одной печи — 160 шт/смена.

Требуемая производительность за смену = (49 000+49 000) / 6*26*2 = 314 шт/смена

Для определения количества оборудования требуемую производительность делим на производительность 1 ед. оборудования.

| Расчет стоимости оборудования, 1 полугодие | |||||

| Наименование | 1 полугодие | ||||

| Количество, шт | Стоимость 1 ед. дополнительных ОФ, руб. | Транспортировка, руб. | Установка и монтаж, руб. | Стоимость дополнительных ОФ, руб. | |

| Тестомес | 4 | 12 000 | 1 440 | 989 | 48 000 |

| Расстойный шкаф | 8 | 3 000 | 720 | 494 | 24 000 |

| Печь | 2 | 15 000 | 900 | 618 | 30 000 |

| Поддоны для транспортировки | 16 | 3 000 | 1 440 | 989 | 48 000 |

| Всего | 4 500 | 3 090 | 150 000 | ||

Потребность в сырье рассчитывается по приведенной рецептуре и весу готового изделия:

Потребность = Доля сырья в ´ Прогнозируемый

в сырье готовом изделии выпуск

Затраты на приобретение = Потребность в сырье * цена с учетом транспортировки

| Таб.2 | ||||||||||||||

| Потребность в сырье | ||||||||||||||

| Виды | Потребность, кг | |||||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | Доля сырья в готовом изделии | ||||||||

| А | В | А | В | А | В | А | В | А | В | А | В | А | В | |

| Объем реализации | 35 000 | 35 000 | 39 000 | 39 000 | 43 000 | 43 000 | 45 000 | 45 000 | 47 000 | 47 000 | 49 000 | 49 000 | 100 | 100 |

| Мука | 24 500 | 23 800 | 27 300 | 26 520 | 30 100 | 29 240 | 31 500 | 30 600 | 32 900 | 31 960 | 34 300 | 33 320 | 0,7 | 0,68 |

| Дрожжи | 700 | 700 | 780 | 780 | 860 | 860 | 900 | 900 | 940 | 940 | 980 | 980 | 0,02 | 0,02 |

| Подсолнечное масло | 1 400 | 1 750 | 1 560 | 1 950 | 1 720 | 2 150 | 1 800 | 2 250 | 1 880 | 2 350 | 1 960 | 2 450 | 0,04 | 0,05 |

| Сухое молоко | 2 800 | 3 500 | 3 120 | 3 900 | 3 440 | 4 300 | 3 600 | 4 500 | 3 760 | 4 700 | 3 920 | 4 900 | 0,08 | 0,1 |

| Диетические пищевые добавки | 3 500 | 2 100 | 3 900 | 2 340 | 4 300 | 2 580 | 4 500 | 2 700 | 4 700 | 2 820 | 4 900 | 2 940 | 0,1 | 0,06 |

| Витаминные добавки | 2 100 | 3 150 | 2 340 | 3 510 | 2 580 | 3 870 | 2 700 | 4 050 | 2 820 | 4 230 | 2 940 | 4 410 | 0,06 | 0,09 |

| Затраты на приобретение сырья, руб. | |||||||||||||

| Наименование сырья | I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | Цена сырья, руб/кг | ||||||

| А | В | А | В | А | В | А | В | А | В | А | В | ||

| Мука | 73 500 | 71 400 | 81 900 | 79 560 | 90 300 | 87 720 | 94 500 | 91 800 | 98 700 | 95 880 | 102 900 | 99 960 | 3 |

| Дрожжи | 4 200 | 4 200 | 4 680 | 4 680 | 5 160 | 5 160 | 5 400 | 5 400 | 5 640 | 5 640 | 5 880 | 5 880 | 6 |

| Подсолнечное масло | 21 000 | 26 250 | 23 400 | 29 250 | 25 800 | 32 250 | 27 000 | 33 750 | 28 200 | 35 250 | 29 400 | 36 750 | 15 |

| Сухое молоко | 70 000 | 87 500 | 78 000 | 97 500 | 86 000 | 107 500 | 90 000 | 112 500 | 94 000 | 117 500 | 98 000 | 122 500 | 25 |

| Диетические пищевые добавки | 140 000 | 84 000 | 156 000 | 93 600 | 172 000 | 103 200 | 180 000 | 108 000 | 188 000 | 112 800 | 196 000 | 117 600 | 40 |

| Витаминные добавки | 21 000 | 31 500 | 23 400 | 35 100 | 25 800 | 38 700 | 27 000 | 40 500 | 28 200 | 42 300 | 29 400 | 44 100 | 10 |

| Всего | 329 700 | 304 850 | 367 380 | 339 690 | 405 060 | 374 530 | 423 900 | 391 950 | 442 740 | 409 370 | 461 580 | 426 790 | — |

Расчет оплаты труда.

ФОТ работников = Численность производственного персонала* Среднемесячная зарплата* (1+ Районный коэффициент);

Заработная плата АУП = ФОТ работников * 0,5;

| Расчет оплаты труда за месяц | |

| Наименование | Сумма, руб. |

| Численность производственного персонала, чел | 12 |

| Среднемесячная зарплата, руб. | 1300 |

| Районный коэффициент,% | 25 |

| ФОТ работников, руб. | 19 500 |

| Заработная плата АУП, руб. | 9 750 |

| Итого | 29 250 |

Определение постоянных затрат.

Амортизационные отчисления = Стоимость дополнительных ОФ * 0,1/2

Аренда = 100 * 50/2

Управленческие расходы = Оплата труда за месяц * 0,5 * 6

| Постоянные затраты за полугодие | |

| Наименование | Сумма, руб. |

| Амортизационные отчисления | 7 500 |

| Аренда | 2 500 |

| Управленческие расходы | 87 750 |

| Всего | 97 750 |

Расчет полной себестоимости.

Полная себестоимость = Затраты на сырье и материалы + Энергия + ЗП производственных рабочих + ЗП управленческого персонала + Амортизация + Реклама + Хранение продукции

Себестоимость ед. изделия = Полная себестоимость / Объем производства

| Таб. №6 | ||||||||||||

| Расчет полной себестоимости | ||||||||||||

| Статьи затрат | Величина показателя по периодам, тыс. руб. | |||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | |||||||

| А | В | А | В | А | В | А | В | А | В | А | В | |

| Сырье и материалы | 329 700 | 304 850 | 367 380 | 339 690 | 405 060 | 374 530 | 423 900 | 391 950 | 442 740 | 409 370 | 461 580 | 426 790,00 |

| Энергия | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248 | 1 248,00 |

| ЗП производственных рабочих | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000 | 117 000,00 |

| ЗП управленческого персонала | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500 | 58 500,00 |

| Амортизация | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500 | 7 500,00 |

| Реклама | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 | 977,50 |

| Хранение продукции | 3 297,00 | 3 048,50 | 3 673,80 | 3 396,90 | 4 050,60 | 3 745,30 | 4 239,00 | 3 919,50 | 4 427,40 | 4 093,70 | 4 615,80 | 4 267,90 |

| Себестоимость продукции | 518 222,50 | 493 124,00 | 556 279,30 | 528 312,40 | 594 336,10 | 563 500,80 | 613 364,50 | 581 095,00 | 632 392,90 | 598 689, 20 | 651 421,30 | 616 283,40 |

| Себестоимость изделия, руб. | 14,81 | 14,09 | 14,26 | 13,55 | 13,82 | 13,10 | 13,63 | 12,91 | 13,46 | 12,74 | 13,29 | 12,58 |

| Транспор. оборудования, монтаж | 7 590 | |||||||||||

| Таб. №7 | ||||||||||||

| Расчет цены изделия, и выручки руб. | ||||||||||||

| Показатели | Величина показателя по периодам, тыс. руб. | |||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | |||||||

| А | В | А | В | А | В | А | В | А | В | А | В | |

| Себестоимость изделия, руб. | 14,81 | 14,09 | 14,26 | 13,55 | 13,82 | 13,10 | 13,63 | 12,91 | 13,46 | 12,74 | 13,29 | 12,58 |

| Рентабельность производства,% | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 |

| Цена изделия, руб. | 17,77 | 16,91 | 17,12 | 16,26 | 16,59 | 15,73 | 16,36 | 15,50 | 16,15 | 15,29 | 15,95 | 15,09 |

| Объем производства, шт. | 35 000 | 35 000 | 39 000 | 39 000 | 43 000 | 43 000 | 45 000 | 45 000 | 47 000 | 47 000 | 49 000 | 49 000 |

| Выручка от реализации, руб. | 621 867 | 591 748 | 667 535 | 633 974 | 713 203 | 676 200 | 736 037 | 697 314 | 758 871 | 718 427 | 781 705 | 739 540 |

| Таб. №8 | ||||||||||||

| Расчет прибыли, тыс. руб. | ||||||||||||

| Показатели | Величина показателя по периодам, тыс. руб. | |||||||||||

| I полугодие | II полугодие | III полугодие | IV полугодие | V полугодие | VI полугодие | |||||||

| А | В | А | В | А | В | А | В | А | В | А | В | |

| Выручка от реализации | 621 867,0 | 591 748,8 | 667 535,2 | 633 974,9 | 713 203,3 | 676 201,0 | 736 037,4 | 697 314,0 | 758 871,5 | 718 427,0 | 781 705,6 | 739 540,1 |

| Производственные затраты | 518 222,5 | 493 124,0 | 556 279,3 | 528 312,4 | 594 336,1 | 563 500,8 | 613 364,5 | 581 095,0 | 632 392,9 | 598 689,2 | 651 421,3 | 616 283,4 |

| Валовая прибыль | 103 644,5 | 98 624,8 | 111 255,9 | 105 662,5 | 118 867,2 | 112 700,2 | 122 672,9 | 116 219,0 | 126 478,6 | 119 737,8 | 130 284,3 | 123 256,7 |

| Налоги на прибыль | 31 093,35 | 29 587,44 | 33 376,76 | 31 698,74 | 35 660,17 | 33 810,05 | 36 801,87 | 34 865,70 | 37 943,57 | 35 921,35 | 39 085,28 | 36 977,00 |

| Чистая прибыль | 72 551,15 | 69 037,36 | 77 879,10 | 73 963,74 | 83 207,05 | 78 890,11 | 85 871,03 | 81 353,30 | 88 535,01 | 83 816,49 | 91 198,98 | 86 279,68 |

Расчет цены изделия.

Цена изделия = Себестоимость изделия * (1+20/100)

Выручка от реализации = (Цена изделия — Себестоимость изделия) * Объем реализации.

Выручка от реализации = Объем реализации * Цена изделия;

Валовая прибыль = Выручка от реализации — Производственные затраты (Полная себестоимость);

Налоги на прибыль = Валовая прибыль * 0,3;

Чистая прибыль = Валовая прибыль — Налоги на прибыль;

Прогноз денежных потоков.

Инвестиционный кредит = Стоимость дополнительных ОФ * 0,1;

Инвестиционные издержки = Стоимость дополнительных ОФ + Транспортные расходы + Расходы на установку и монтаж;

Чистый денежный поток — разность между суммами поступлений и выплат денежных средств компании за определенный период времени. Чистый денежный поток рассчитывается с учетом выплат, дивидендов и налогов. Чистый денежный поток = Чистая прибыль — Проценты за кредит — инвестиционные издержки;

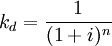

КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ [discount factor] — коэффициент, применяемый для дисконтирования, т.е. приведения величины денежного потока на m-ом шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом). Рассчитывается по формуле

где kd — коэффициент дисконтирования; n — промежуток между оцениваемым периодом и моментом приведения (в годах); Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной.

Дисконтированный поток денег — текущая сумма наличными, эквивалентная размеру платежа или потоку платежей, которые должны быть получены в будущем.

PV = FV * Коэффициент дисконтирования , где

PV- текущая стоимость; FV- будущая стоимость.

Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход, Net Present Value, NPV) — сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-фло) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке.

3. Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

Источник