- Распределение инвестиций для эффективного использования потенциала предприятия

- Условие задания

- Алгоритм решения

- Первый этап

- Второй этап

- Выводы

- В помощь студентам и аспирантам

- Решение задач по эффективности использования инвестиций

- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

Распределение инвестиций для эффективного использования потенциала предприятия

Достаточно простая задача из цикла дисциплин «Методы принятия оптимальных решений» или «Исследование операций». В разных ВУЗ’ах это может называться по-разному, но суть от этого не меняется. Давайте разберёмся с данными задачами без длинных и непонятных формул на практическом примере.

Условие задания

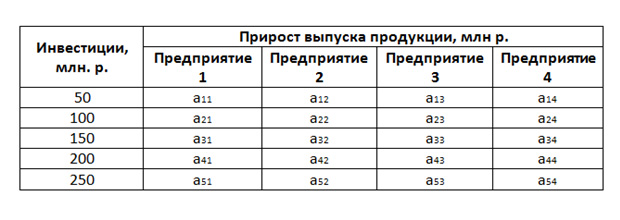

Всегда представляется в виде таблицы, наподобие продемонстрированной ниже.

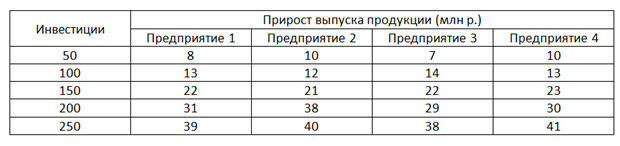

В первом столбце показаны различные варианты объёмов инвестиций, которые нужно распределить между «энным» количеством предприятий. В данном случае у нас четыре предприятия. Со второго по пятый столбец клетки заполняются данными об отдаче, то есть, какой прирост продукции нами будет получен при том или ином инвестировании.

Естественно, условие будет требовать наиболее выгодного распределения, то есть, как нам распределить 250 млн. р., чтобы отдача была на максимум.

Например, мы можем вложить по 50 миллионов в три завода, а четвёртому предприятию дать 100 миллионов инвестиций. Возможно, выгоднее будет дать 200 миллионов третьему заводу, а первому 50 и тем самым достичь максимальной отдачи. То есть, с первого взгляда непонятно, сколько денег и куда направить. Путём перебора всех возможных вариантов, мы это выясним.

Алгоритм решения

В учебниках эти задачи решаются долго и в четыре этапа, два из которых полностью дублируют действия предыдущих шагов и теряют наше время. Мы всё решим в два шага, и будем надеяться, принцип вы усвоите. Есть следующие условия.

Первый этап

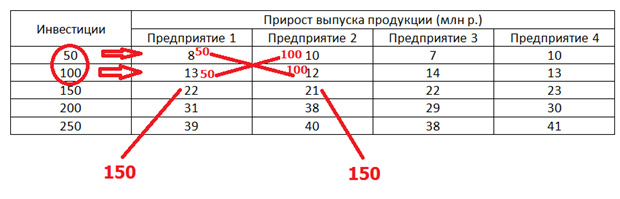

Сначала мы проверим, какую отдачу можно получить, распределяя инвестиции только между первым и вторым предприятием.

f2(50) = max (8; 10) = 10

f2(100) = max (13; 12; 8+10) = 18

Вторая запись означает, что мы можем отдать 100 миллионов либо первому, либо второму предприятию, а можем дать по пятьдесят и тому, и другому.

Распределяю наши средства, мы получаем большую отдачу, чем отдавая всё кому-то одному. Идём далее.

f2(150) = max (22; 21; 8+12; 13+10) = 18

Смысл тот же самый. Всё одному или разбиваем по разным направлениям.

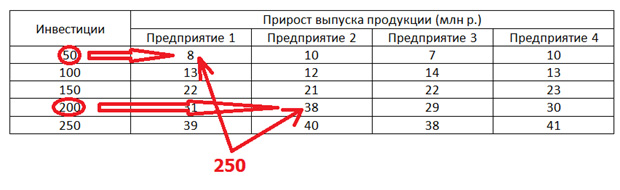

f2(200) = max (31; 38; 21+10; 21+8) = 38

Тут уже выгоднее отдать 200 миллионов лишь второму цеху. Дробить бессмысленно.

f2(250) = max (39; 40; 13+21; 22+12; 8+38; 31+10) = 46

А здесь выгодно дать 200 млн второму предприятию и ещё 50 – первому.

Из всех наших вычислений следует, что самым выгодным вариантом при инвестировании только в первые два завода является последняя альтернатива. Так наша отдача достигает максимума.

Второй этап

Посчитаем, каковы максимальные выгоды от инвестиций в третье и четвертое предприятие. С тем, как строятся вычисления, вы разобрались, поэтому можете сверяться с тем, что описано ниже.

f3(50) = max (7; 10) = 10

f3(100) = max (14; 13; 7+10) = 17

f3(150) = max (22; 23; 14+10; 7+13) = 24

f3(200) = max (29; 30; 7+23; 22+10; 14+13) = 32

f3(250) = max (38; 41; 22+13; 14+23; 7+30; 29+10) = 39

Итак, выгодны 200 млн для третьего завода и 50 для четвертого.

Теперь сравним, что будет, если мы дадим инвестиции 4-ому предприятию или разделим их в соответствие с предыдущими «шагами» — нашими посчитанными f.

f3(250) = max (41; 13+24; 23+17; 10+32; 7+30; 29+10) = 42.

Выводы

Наиболее благоприятный исход для инвестора – это выделить 50 млн для 1-ого предприятия и 200 млн для 2-ого.

Источник

В помощь студентам и аспирантам

Задача. Оценить эффективность вложения инвестиций в инвестиционный проект строительства парогазовой установки-220 мегаватт. Провести расчеты за 10 лет эксплуатации ПГУ. Известны планируемые потоки денежных средств по годам:

Таблица 1. Предполагаемые потоки денежных средств от эксплуатации ПГУ-220

Денежные потоки, руб. (CF) ДП год

Необходимая сумма инвестиций для строительства ПГУ составляет 4086,100 млн руб.

Рассчитать:

1. ставку дисконтирования ( r),

2. Чистые денежные потоки по годам.

3 . Чистый дисконтированный доход ( NPV),

4 . Срок окупаемости простой.

5. Срок окупаемости дисконтированный .

6. внутреннюю норму доходности ( IRR).

7. индекс прибыльности ( Profitability Index PI) также называемый индексом рентабельности.

Решение

Ставка дисконтирования рассчитывается методом кумулятивного построения. По данному методу за основу берется безрисковая норма дохода, к которой добавляется премия за риск инвестирования в рассматриваемый сектор рынка и норма возврата на инвестированный капитал.

В качестве номинальной безрисковой ставки была выбрана ставка рефинансирования Цб РФ. Данный индикатор составил на дату оценки (на 2013 год) 8,25 %.

Региональный риск принимается исходя из усредненных данных об инвестиционном риске в регионе по данным статистических исследований, в 2013 году составил около 0,88.

Премия за инвестиционный менеджмент – чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недозагрузки и потерь может составлять от 2 до 5 %. Так как на предприятии требуются особые навыки управления, значение риска принимается на уровне 3 %.

Поправка на низкую ликвидность это поправка на потерю прибыли в течение срока экспозиции объекта. Размер поправки был определен на уровне 1,2%.

Определение нормы возврата капитала. Коэффициент капитализации R включает ставку дохода на капитал и норму возврата, учитывающую возмещение первоначально вложенных средств. Норма возврата капитала оценщиком была выбрана на основе данных бухгалтерского учета, из которых следует, что полезный срок службы в среднем составляет 25 лет, т.е норма возврата капитала составит 5%. Расчёт ставки дисконтирования представлен в таблице 2.

Таблица 2. Определение ставки дисконтирования

Источник

Решение задач по эффективности использования инвестиций

Задача 1 по экономической оценке инвестиций с решением .

По инвестиционному проекту определена следующая информация:

При дисконтной ставке 10% ЧДД=23,4 млн. р.

При дисконтной ставке 28% ЧДД=-8,7 млн. р.

Требуется оценить целесообразность получения инвестиционного кредита, если процентная ставка по кредиту = 23%

Решение:

C равниваем со ставкой по кредиту (23%) получаем доходность выше всего на 0,12%

Сравнив со ставкой по кредиту, получаем практически нулевую доходность.

Задача 2 по экономической оценке инвестиций с решением .

Предприятие рассматривает два альтернативных инвестиционных проекта. Срок их реализации 4 года. Инв. затраты составляют 100 000 р. Общая сумма ЧДП 150 000 р по каждому проекту. Поток инв. затрат по годам распределяется следующим образом:

1 проект требует единовременных инвестиций в сумме 100 000 р.

2 проект требует первоначальных инвестиций 50 000 р и 50 000 р в первый год.

ЧДП по обоим проектам формируется, начиная со второго года равномерно по годам в течение срока реализации. Ставка дисконта по проектам 10%. Требуется рассчитать ЧДД по проектам и сформулировать выводы.

ЧДД 1=50/(1+0,1) ^2+50/(1+0,1)^3+50/(1+0,1)^4-100=41,322+37,566+34,151-100=13,039 руб.

ЧДД 2=50/(1+0,1)^2+50/(1+0,1)^3+50/(1+0,1)^4-50/(1+0,1)-50=41,322+37,566+34,151-45,455-50=17,888 руб.

Задача 3 по экономической оценке инвестиций с решением

Фирма решает, какую систему (водяную или электрическую) следует включить в реконструкцию офиса. Реконструкцию планируется провести в течение 6 мес. Затраты составят для водяной системы 140 тыс. р., для электрической – 80 тыс. р. Ежегодные текущие расходы при использовании водяной системы отопления 30 тыс. р., для электрической – 50 тыс. р. Срок службы обеих систем 7 лет. Ставка дисконта – 10% годовых. Требуется выбрать вариант системы отопления.

1 : 140 000 + 30 000/(1+0,1) + 30 000/(1+0,1) ^2 +30 000/(1+0,1) ^ 3 +30 000/(1+0,1) ^ 4 +30 000/(1+0,1) ^ 5 + 30 000/(1+0,1) ^ 6 + 30 000/(1+0,1) ^ 7 = 286 052,6 руб.

2: 80 000 + 50 000/(1+0,1) + 50 000/(1+0,1) ^2 +50 000/(1+0,1) ^ 3 + 50 000/(1+0,1) ^ 4 +50 000/(1+0,1) ^ 5 +50 000/(1+0,1) ^ 6 +50 000/(1+0,1) ^ 7 = 323 420,9 руб.

Задача 4 по экономической оценке инвестиций с решением .

Источник

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник