Решение задач определение доходности облигаций

Ориентиром доходности облигаций служит номинальная (нарицательная) цена бумаги, фиксируемая на бланке.

Рн — номинальная цена бумаги,

З — сумма займа, приходящаяся на все долговые обязательства определенного достоинства

К — кол-во эмитируемых бумаг определенного достоинства.

Облигации эмитируются, как правило, с высокой номинальной ценой и ориентированы либо на богатых инвесторов, либо на институциональных инвесторов. Лица с относительно невысокими доходами могут приобрести облигации через инвестируемые фонды.

Эмиссионная цена— это цена первичного размещения. Она может быть больше, меньше, равной номинальной. Если эмиссионная цена меньше номинальной, то цена оказывается дисконтной или со скидкой. Если эмиссионная цена больше номинальной, то цена называется с премией.

Рыночная (курсовая) цена — это цена, по которой облигация продаётся на вторичном рынке. Отношение рыночной цены ( Рр) к номинальной (Рн), выраженной в %-тах называется курсом.

Доходность облигаций определяется двумя факторами:

1. вознаграждение за предоставляемый эмитенту заём — купонные выплаты,

2. разница между ценой по гашения и ценой приобретения ц.б.

1. Купонные выплаты выражаются абсолютной величиной или в %-тах:

Iк — купонный доход,

iд — купонная годовая %ая ставка.

Облигация может быть реализована не в начале фин-ого года. Тогда купонный доход будет делиться между прежним и новым владельцем.

t1 — число дней от даты продажи до очередного %-ого дня (даты выплаты по купону),

t2 — число дней от прошедшего процентного дня до даты продажи.

На основании годового купонного дохода определяется купонная (текущая) доходность — ставка текущего дохода.

Рпр — цена приобретения облигации

2. Разница между ценой приобретения погашения бумаги определяет величину прироста или убытка капитала за весь срок займа .

ДельтаР = Рн — Рд, ДельтаР›0 (прирост капитала)

ДельтаР = Рн -Рпремия, ДельтаР‹0 (убыток капитала)

Рд — цена со скидкой (дисконтом)

Рпремия — цена с премией

n -число лет займа

Годовой совокупный доход

Совокупная доходность (ставка совокупного дохода, ставка помещения)

Совокупный доход за весь срок займа

Совокупная доходность за весь срок займа

1 Облигация приобретена по курсовой цене 1200 рублей, погашается через 5 лет по номиналу 1000 рублей. Купонная ставка равна 8%. Определить ставку помещения по данной бумаге.

1000-1200 = -200 (убыток капитала)

-200/5 = — 40 (годовой убыток капитала)

0,08*1000 = 80 (купонный доход)

(80+ (-40))/1200 = 0,033 или 3,3% (ставка помещения)

2 Облигация приобретена по курсовой цене 1300 рублей. Погашается через 3 года по номиналу 1000 рублей. Купонная ставка 20%. Определить ставку совокупного дохода по облигации за весь срок займа.

0,2*1000=200 (купонный доход)

(1000-1300)/3 =-100 (годовой убыток капитала)

(200-100) *3/1300 = 0,2308 или 23,08% (ставка помещения)

3. Облигация с номиналом 1000 рублей с 5%-ой купонной ставкой и погашением через 5 лет приобретена с дисконтом 10%. Определить текущую и совокупную доходность бумаги за год и за 5 лет.

1000*0,05 = 50 (купонный доход)

(1000-1000*(1-0,1))/5 = 20 (годовой прирост капитала)

(50+20)/900 = 0,078 (совокупная годовая доходность)

0,078*5 = 0,39 (совокупная доходность за 5 лет)

4. Облигация номиналом 10000 рублей и сроком займа 5 лет с ежегодной выплатой 50% приобретена с премией за 14000 рублей. В 1-ый, 2-ой, 3-ий, 4-ый и 5-ый год после эмиссии. Погашение проводится по номиналу. Определить годовой убыток капитала, годовой совокупный доход, годовую совокупную доходность для разных сроков приобретения облигаций.

(10000-14000)/5 = -800 (годовой убыток капитала для 5 лет)

(10000-14000)/4 = -1000 (годовой убыток капитала для 4 лет)…

Источник

Задача №20. Расчёт текущей стоимости облигации

Определить текущую стоимость муниципальной облигации из портфеля ценных бумаг коммерческого банка.

Номинальная стоимость облигации 300 тыс. руб.

До погашения четыре года.

Годовая ставка купонного дохода по облигации соответственно: 5%, 6%, 6%, 7%.

Рыночная процентная ставка – 8% в год.

Решение:

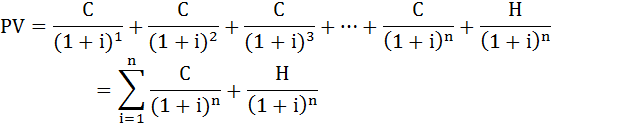

Текущую стоимость облигации можно определить как стоимость ожидаемого денежного потока, приведённого к текущему моменту времени. Денежный поток состоит из двух компонентов: купонных выплат и наминала облигации, выплачиваемого при её погашении. То есть, цена облигации будет равна приведённой стоимости аннуитета и единовременно выплачиваемой суммы номинальной стоимости.

Формула расчёта текущей стоимости облигации будет следующей:

C – купонные выплаты;

i – рыночная процентная ставка в период t (доходность в альтернативные финансовые инструменты);

H – номинальная стоимость облигации;

n – число периодов, в течении которых осуществляется выплата купонного дохода.

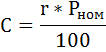

Рассчитаем купонные выплаты. Абсолютная величина годовой доходности рассчитывается по формуле:

r – годовая ставка купонного дохода по облигации, %;

Рном – номинальная стоимость облигации.

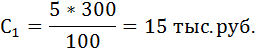

Купонная выплата за первый год:

Купонная выплата за второй и третий год:

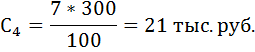

Купонная выплата за четвёртый год:

Таким образом, текущая стоимость муниципальной облигации из портфеля ценных бумаг коммерческого банка будет равна:

Источник

Определение доходности облигаций

1) Облигация номиналом 10 руб. и сроком займа 5 лет с ежедневной выплатой 50% приобретена с премией за 14 руб. в 1,2,3,4 или 5-й год после эмиссии. Погашение производится по номиналу. Определить:

— годовой доход (убыток) капитала, год-ой совокупный доход и годовую совокупную доходность для разных сроков приобретения облигации

— сумму совокупного дохода, совокупный доход и совокупную доходность для разных сроков приобретения облигации.

Годовой доход (убыток) капитала: Ргод =Р / n Р = 10–14= 4 р.

1) Ргод = — 4 / 1 = — 4; 2)Ргод = — 4 /2 = -2; 3)Ргод = — 4 / 3 = -1,33

4 ) Ргод = — 4 / 4 = -1; 5) Ргод = — 4 / 5 = — 0,8.

Годов. совокупный доход : I сд = I к + Ргод. I к = 10 * 0,5 = 5р.

1 . I сд1 = 5 – 4 = 1; 2. I сд2 = 5 – 2 = 3; 3. I сд3 = 5 –1,33 = 3,67;

4. I сд4 = 5 – 1 = 4; 5. I сд5 = 5 – 0,8 = 4,2.

Годовая совокупная доходность: i сд = I сд / Рпр.;

1 . i сд1 = 1 / 14 = 0,0714; 2. i сд2 = 3 / 14 = 0,2143;

3 . i сд3 = 3,67 / 14 = 0,2621; 4. i сд4 = 4 / 14 = 0,2857;

5 . i сд5 = 4,2 / 14 = 0,3.

1. I к1 = 1 * 5 = 5; 2. I к2 = 2 * 5 = 10; 3. I к3 = 3 * 5 =15;

4 . I к4 = 4 * 5 = 20; 5. I к5 = 5 * 5 =25.

1) I сд 1 = 1 * 1 =1; 2) I сд 2 = 3 * 2 = 6; 3) I сд 3 = 3,67 * 3 = 11,01

1. i сд1 = 0,0714 * 1 = 0,0714; 2 . i сд2 = 0,2143 * 2 = 0,4286;

3. i сд3 = 0,2621 * 3 = 0,7863; 4. i сд4 = 0,2857 * 4 = 1,1428;

5. i сд5 = 0,3 * 5 = 1,5.

— по мере приближения к дате погашения совокупная доходность уменьшается, как и годовая доходность (облигация с премией);

— по мере приближения к дате погашения совокупная доходность уменьшается, а годовая доходность растет (облигация с дисконтом);

— по мере приближения к дате погашения займа совокупная доходность уменьшается, а годовая доходность постоянна и равна купонному доходу (облигация по номиналу).

2) Бескупонная облигация была приобретена в порядке первичного размещения (на аукционе) по цене 79,96%. Срок обращения облигации 61 день. По какой цене в %-х от номинальной стоимости должна быть продана облигация за 30 дней до погашения с тем, чтобы доходность к аукциону оказалась равной доходности к погашению. Рпрод = 92,72% из:

(Рпрод. – 0,7996) / (0,7996 * 61) = (1 – Рпрод.) / (Рпрод. * 30)

3) См. усл. задачи (2). По какой цене должна б. продана обл-ция спустя 30 дней после погашения. Рпрод = 86,29% из:

(Рпрод. – 0,7996) / (0,7996 * 30) = (1 – Рпрод.) / (Рпрод. * 61)

4) Бескупонная облигация была приобретена на вторичном рынке по цене 97% к номиналу через 58 дней после первичного размещения на аукционе. Для участников этой сделки доходность к аукциону равна доходности к погашению. По какой цене в %-х к номиналу облигация была куплена на аукционе, если срок ее обращения 89 дней. х = 91,7% из:

(0,97 – х) / (х * 58) = (1 – 0,97) / (0,97 * (89 – 58))

5) Бескупонная облигация со сроком погашения 88 дней была приобретена на аукционе в ходе первичного размещения по цене 62,35%. Спустя некоторое время облигация была продана по цене 73,97%. Доходность к аукциону по результатам этой сделки оказалась в 3 раза меньше доходности к погашению. Через какое время была совершена указ. сделка купли-продажи. х = 54 дня из:

3 * (0,7397–0,6235) / (0,6235 * х) = (1–0,7397) / (0,7397 * (88 -х))

6) «А» купил облигацию за 20.250 руб. Затем продал «Б». Инвестор «Б» через 3 дня продал «С» за 59.900 руб. По какой цене инвестор «Б» купил облигацию?

(х – 20.250) / 20.250 = (59.900 — х) / х Откуда х = 34827,79 руб.

Источник

—>РЕПЕТИТОР ОЦЕНЩИКА

Специализированный сайт для студентов-оценщиков

СБОРНИК решенных задач по оценке облигаций, чеков, векселей

| ОценщиЦа | Дата: Воскресенье, 23.02.2014, 16:55 | Сообщение # 1 | |

|

Эта тема является закрытой, вопросы по решению каких-либо задач, связанных с облигациями и иными видами ценных бумаг, задавать вот здесь Облигация — эмиссионная ценная бумага, закрепляющая, в соответствии с ФЗ «О рынке ценных бумаг», право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. В связи с тем, что на форуме нет возможности писать сложные формулы, решения некоторых задач содержатся в прикрепленных к сообщению файлах. Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Воскресенье, 23.02.2014, 17:01 | Сообщение # 2 | |

|

Оценка доходности купонных облигаций

Задача №1 n = 8 лет Доходность облигации для инвестора: Доходность с позиции компании: Рассчитаем окончательную стоимость капитала, полученного от размещения облигационного займа, с учетом налогового щита. Примем ставку рефинансирования в размере r = 11%: Тогда Сb = (0,1743 – 0,121) + 0,121 × (1– 0,24) = 0,1453 = 14,53 %. Ответ: Стоимость данного источника финансовых средств для компании составит 14,53%; доходность покупки облигации для инвестора — 16,47%. Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Пятница, 14.03.2014, 19:36 | Сообщение # 3 | |

|

Оценка безотзывных облигаций с годовым начислением процентов Задача №2. Задача №3. Задача №4. Задача №5. Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Пятница, 16.05.2014, 12:11 | Сообщение # 4 | |

|

Оценка бессрочных облигаций Задача №6 Sобл = 50/0,16 = 312,5 руб. Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Пятница, 16.05.2014, 12:15 | Сообщение # 5 | |

|

| Оценка купонных облигаций Задача №7 Sобл = 100/1,2 + 100/1,22 + 100/1,23 + 1000/1,23 ≈ 789,35 руб. Задача №8 Sобл = 100/1,08 + 100/1,082 + 100/1,083 + 1000/1,083 ≈ 1051,54 руб. В этом случае действительная стоимость новой облигации Sобл превышает ее номинальную стоимость Nобл, равную 1000 руб., поскольку требуемая ставка доходности оказывается меньше купонной ставки этой облигации. Чтобы купить эту облигацию, в нормальной рыночной ситуации инвесторы готовы платить премию (надбавку к номинальной стоимости). Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | |

|

| ОценщиЦа | Дата: Пятница, 16.05.2014, 12:32 | Сообщение # 6 | |

|

| Оценка отзывной облигации Отзывная облигация — это облигация, владелец которой предоставляет эмитенту опцион (точнее «колл»-опцион), позволяющий эмитенту выкупить контрактные платежи по облигациям в любой момент от первой даты отзыва до даты погашения. Формула расчета отзывной облигации: Стоимость отзывной облигации =Стоимость неотзывной облигации — Стоимость опциона Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | |

|

| ОценщиЦа | Дата: Воскресенье, 12.10.2014, 21:06 | Сообщение # 7 | |

|

Задача №9 Решение: Ответ: совокупный доход по облигации равен 38,5% ее номинальной стоимости Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Воскресенье, 12.10.2014, 21:25 | Сообщение # 8 | |

|

Рекомендую посмотреть довольно хорошее учебное пособие по оценке облигаций. Там приведены формулы и рассмотрены решения типовых задач по оценке облигаций. Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:28 | Сообщение # 9 | |

|

| Задача: Бескупонная облигация с номиналом 1000 ден.ед. погашением через три года приобретена по цене 878 ден.ед. Определить доходность облигации к погашению. Формула решения задачи в прикрепленном файле Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | |

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:29 | Сообщение # 10 | |

|

Задача: Формула решения задачи в прикрепленном файле Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:31 | Сообщение # 11 | |

|

Решение задачи в прикрепленном файле Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:33 | Сообщение # 12 | |

|

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:38 | Сообщение # 13 | |

|

Задача: Решение задачи в прикрепленном файле Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:40 | Сообщение # 14 | |

|

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:43 | Сообщение # 15 | |

|

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:44 | Сообщение # 16 | |

|

Задача: Решение задачи в прикрепленном файле Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:46 | Сообщение # 17 | |

|

Задача: Решение задачи в прикрепленном файле Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:48 | Сообщение # 18 | |

|

Задача: Решение: Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru | ||

|

| ОценщиЦа | Дата: Суббота, 17.01.2015, 19:50 | Сообщение # 19 |

|

| Задача: Определить стоимость краткосрочной облигации номиналом 1000 руб., погашение через 180 дней. Требуемая норма прибыли по данному типу облигаций составляет 20% годовых. Решение: Источник |