- Сделки РЕПО (модель excel)

- Что такое сделка РЕПО и как на ней заработать

- Что такое сделки РЕПО

- Классификация операций

- Условия договора РЕПО

- Отличительные признаки операций РЕПО

- Как заработать на сделках РЕПО?

- Каковы риски таких операций?

- Преимущества и недостатки сделок

- Пирамиды в области РЕПО

- ТОП-4 самых крутых стратегий для торговли облигациями

- Кривая, которая вывезет всегда

- Краткий обзор торговых стратегий

- Сдвиг или наклон кривой

- Спрэд к собственной кривой

- Лесенка облигаций

- Пирамидинг РЕПО

- Послесловие

Сделки РЕПО (модель excel)

Хочу разобраться в сделках РЕПО. Никогда не имел с ними дело, но интересно понять, как этот инструмент работает. Мне лучше понимается на примере созданных моделей в excel, так как там можно проследить взаимосвязь ячеек в формулах и через это разобраться в механизме работы инструмента.

Выкладываю на суд разбирающейся в вопросе общественности модель РЕПО excel, а также краткое описание этого инструмента. Цель:

1. Проверить мое понимание инструмента. Откорректировать, дополнить.

2. Помочь другим разобраться в вопросе (тем, кто как и я не знаком с РЕПО).

Для начала краткое описание:

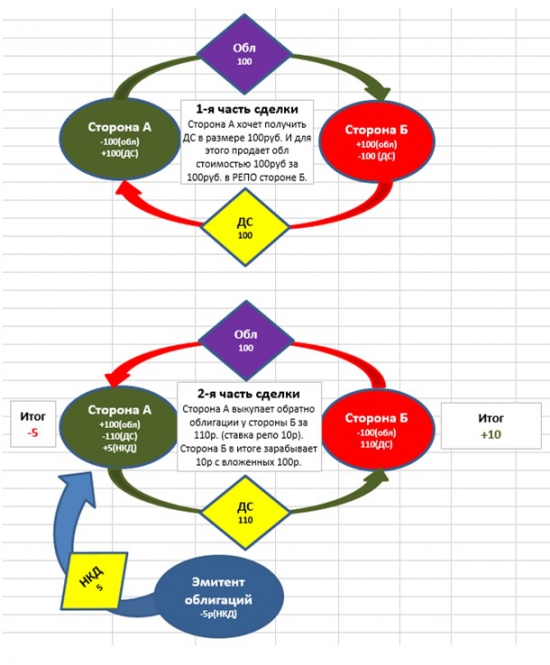

РЕПО – это по сути краткосрочный заём под залог ценных бумаг (ЦБ).

Одна сторона (сторона А) хочет получить деньги в займы и продает свои ЦБ по оговоренной цене (рыночная цена минус дисконт) с условием обратного выкупа по заранее оговоренной цене (цена продажи плюс ставка репо) и оговоренной дате стороне Б.

Другая сторона (сторона Б) хочет заработать проценты на своих свободных деньгах, поэтому даёт свои деньги в заём, покупая ЦБ у стороны А (рыночная цена минус дисконт) и продавая их позже этой же стороне А по более высокой цене (цена продажи плюс ставка репо).

Это описание сделки прямого РЕПО.

Есть 2 типа РЕПО (repurchase agreement):

Прямое РЕПО (direct repo) – сделка продажи ЦБ с обязательством их обратной покупки.

(сторона А получает заём у стороны Б)

Обратное РЕПО (reverse repo) – сделка покупки ЦБ с обязательством их продажи.

(сторона А даёт заём стороне Б)

Упрощенная схема прямого РЕПО (Сторона А получает кредит от стороны Б)

Цели РЕПО:

— Управление ликвидностью, перераспределения свободных денег между участниками денежного рынка. При избыточной ликвидности можно дать взаймы через РЕПО. При нехватке ликвидности, деньги можно привлечь на денежном рынке через сделку РЕПО.

Самый распространенный срок РЕПО – овернайт (на 1 день) около 86% сделок. Срок до недели примерно 11%, до 2-х недель 2%, свыше 2-х недель менее 1%.

Преимущества сделок РЕПО:

— Заемщик получает кредит на существенно более простых условиях, чем при классическом банковском кредитовании. (нет оценки кредитоспособности заемщика и требований к кредитной истории);

— Кредитор освобождается от риска заемщика и оценки кредитоспособности. В случае отказа заемщика в оплате, кредитор реализует залог, купленный с дисконтом от рыночной цены. Риск только в ликвидности залога и изменении рыночной цены;

— ЦБ почти всегда имеют достаточно высокую ликвидность и поэтому наиболее привлекательны для компании, выступающей в роли кредитора.

— Быстрота заключения сделки и расчетов по сделке;

— Обороты по peaлизации ценных бумаг в отличие от продажи иных видов активов освобождены от обложения НДС (подп. 12 п. 2 ст. 149 НК РФ);

— Оформить куплю-продажу ценных бумаг на предъявителя с юридической точки зрения гораздо проще, чем будущую покупку и продажу некоторых видов имущества.

Особенности сделок РЕПО:

— Все прибыли/убытки по ЦБ (изменение курса, дивиденды и пр.) лежат на собственнике и не переходят к контрагенту, который их купил для последующего возврата. Купоны/дивиденды, которые фактически выплачиваются эмитентом в течение срока сделки, передаются продавцу ЦБ (изначальному владельцу) или сумма по второй части сделки уменьшается на размер купонов/дивидентов. (39-ФЗ, статья 51.3, п.13);

— Право собственности на обеспечение в течение срока сделки принадлежит кредитору;

— В течение срока РЕПО можно истребовать дополнительное обеспечение;

— Возможность замены ценных бумаг в обеспечении (39-ФЗ, статья 51.3, п.11, п.12);

— Сделки РЕПО дают возможность использовать эффект рычага и повышать доходность облигаций (на полученные деньги от продажи облигаций в РЕПО, покупаются новые облигации и когда закрывается вторая часть сделки, то эти облигации продаются с НКД. В итоге доход складывается из НКД от купленных на заемные деньги облигаций, НКД от вернувшихся из РЕПО облигаций за минусом ставки РЕПО, которая ниже чем ставка купона облигации). Формула доходности будет выглядеть так: Доходность=(ставка купона*2)-ставка репо;

— Существуют сделки РЕПО с открытым сроком (возможность исполнения по требованию).

Ниже выкладываю саму модель в экселе.

Модель тестил на скринах блумберг – цифры бьются.

Ссылка на модель EXCEL здесь

Источник

Что такое сделка РЕПО и как на ней заработать

С экономической точки зрения соглашение РЕПО – это особый вид сделки, который используется для быстрого получения денежных средств, без обращения к залогам, кредитам и прочим способам пополнения ликвидности. Простая схема «продать и выкупить обратно» более всего востребована в банковском и финансовых секторах экономики. Рассмотрим подробнее, что же значит сделка РЕПО и как она работает?

Что такое сделки РЕПО

Сделка (соглашение) РЕПО – сделка купли (продажи) ценных бумаг с обязательством обратной продажи (покупки) через определенный срок по заранее определенной в этом соглашении цене. Термин произошел от английского словосочетания repurchase agreement (в переводе – обратная покупка). Все время, пока заемщик пользуется деньгами, с него взимается комиссия, которая в последующем отображается на цене купли-продажи оговоренных ЦБ. Также предусмотрено право произвести обязательную обратную продажу акций через установленный в соглашении промежуток времени.

ВАЖНО! Главная цель, которую преследуют сделки РЕПО, – это обеспечение наличия финансов в короткий срок без лишней бумажной волокиты. Такие операции не требуют подтверждения платежеспособности заемщика и представления им большого количества справок и документов.

Классификация операций

По способам исполнения сделки РЕПО бывают:

- прямые, предполагающие необходимость обратного выкупа;

- обратные, обязующие совершить обратную продажу залоговых ценных бумаг в будущем.

Еще выделяют такие виды:

- однодневные сделки (весь цикл операции происходит в течение суток);

- «овернайт» (две части полного цикла сделки разделены между собой одной ночью);

- действующие (когда сделка не закрыта и совершена только первая часть);

- открытые (сроки, когда сделка должна быть закончена, не определены);

- биржевые (сделка заключается с участием биржи, выступающей в роли арбитража и гаранта соблюдения сторонами всех обязательств);

- внебиржевые (сделки заключаются за пределами биржи);

- трехсторонние (исполнение всех пунктов договора контролируется третьей стороной);

- сделки с ЦБ РФ;

- междилерские сделки;

- истинные (оформление сделки возможно только при подписании генерального соглашения).

Условия договора РЕПО

Федеральный закон «О рынке ценных бумаг» оговаривает обязательные пункты договора, которые необходимо учитывать при заключении сделок РЕПО:

- Договор описывает активы, которые передаются, их вид, категорию, количество, а также разрешение эмитента на сделку.

- Фиксируется цена.

- Определяется период выплаты. Разрешено установить, что вторая часть сделки может быть выполнена в момент востребования.

- Обязательно устанавливается период выполнения условий передачи ценных бумаг, в том числе и по требованию.

Отличительные признаки операций РЕПО

Вот основные отличительные черты:

- Договор РЕПО – это сразу две сделки.

- По экономическим характеристикам РЕПО похож на залог, но при обычной залоговой сделке, если требования по договору не выполняются, то ценные бумаги могут быть проданы залогодержателем с аукциона. А покупатель по сделке РЕПО уже становится собственником ценных бумаг на выгодных условиях и может просто продать их третьему лицу.

- В рамках биржевой торговли сделки РЕПО могут использоваться для открытия коротких позиций.

Как заработать на сделках РЕПО?

Чтобы понять принцип, как участники финансового рынка зарабатывают на таких сделках, предлагаем рассмотреть простой пример.

Предприятие имеет 10 000 акций, каждая из которых оценивается в 10 руб. В определенный момент ему нужны деньги, и находится покупатель, который предлагает цену по 7 руб. за штуку. Компания, продающая акции, готова реализовать бумаги по такой цене и выручает за них 70 000 руб.

Сделка РЕПО оформляется контрактом, в котором покупатель обязуется продать акции обратно через 6 месяцев, прибавив к цене свой процент – 10 % годовых (то есть 5 % за срок по договору). При выполнении предписанных обязательств продавец спустя полгода покупает собственные активы уже за 7 руб. 35 коп. за штуку (73 500 руб. всего).

Профит для покупателя очевиден – 3 500 руб. за 6 месяцев.

Каковы риски таких операций?

Риски заключаются в том, что один субъект отношений может пострадать в момент, когда второй нарушает условия договора. Нарушения могут происходить исходя из рыночной ситуации. К примеру, если акции дорожают, то покупатель может выгодно их продать и сам, не возвращая бумаги обратно продавцу по установленной контрактом цене. А если акции дешевеют, то для самого заемщика не является достаточно выгодной перспектива обратного выкупа собственных акций.

Каждый из вариантов обозначен определенными рисками, но в случае если ценные бумаги выкуплены не будут, они останутся принадлежать покупателю, который может распоряжаться ими на свое усмотрение. В случае если акция не представляется обратно на выплату, продавец остается с вырученными за них в первой части сделки деньгами.

Преимущества и недостатки сделок

К плюсам сделок РЕПО можно отнести:

- Более выгодные условия, чем при оформлении банковского кредита.

- Быстрое оформление операции и выплат по ней.

- Сделки не облагаются НДС (п. 15 п. 3 ст. 149 НК РФ).

- Риски для покупателя достаточно низкие, так как в его владении остаются акции в случае отказа продавца от выполнения второй части сделки.

- Сделка РЕПО относится к краткосрочным, в среднем они ограничены 1–2 годами.

- С изменением экономической ситуации одна из сторон может потерять интерес к выполнению второй части сделки.

Пирамиды в области РЕПО

Пирамиды в данной области – довольно рискованная практика. Но если рынок стабилен и наблюдается период понижения ставок, то инвестор может заработать приличную сумму денег, используя данную схему. Те, кто хотят заработать таким образом, берут в долг под залог облигаций. Затем на вырученные средства опять скупают облигации и снова берут в долг.

СПРАВКА! Сделка может состоять из огромного количества этапов, а маржинальность может достигать уровня 1 к 20 или даже 1 к 100. Это значит, что на 1 руб. собственных средств приходится 100 руб. заемных облигаций.

Важно понимать, что даже незначительное понижение цены на ценные бумаги может разрушить всю схему.

В заключение хочется подчеркнуть, что договор по сделке РЕПО не является таким уж и сложным, а, наоборот, открывает перспективы для быстрого и комфортного получения необходимой суммы денежных средств. А стороной сделки может стать как физическое, так и юридическое лицо, если в их собственности находятся ценные бумаги.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

ТОП-4 самых крутых стратегий для торговли облигациями

Приветствую вас, дорогие читатели блога! Сегодня я слегка приоткрою вам одну заветную тайну. Хотите знать почему миллиардные состояния делаются не на форексе с его волатильностью в сотни и тысячи пунктов, а на облигациях с прибыльностью в считанные проценты?

Статей на эту тему очень мало: миллиардерам некогда делиться своими секретами, да и незачем. Однако, рано или поздно всё тайное становится явным. Представляю вам долгожданный ТОП самых крутых стратегий, без которых прибыльная торговля облигациями лишена смысла: пирамидинг и еще три «секретные» стратегии для спекуляций!

Кривая, которая вывезет всегда

Интересно, что долговые инструменты не так популярны на фондовом рынке среди частных инвесторов, как акции или фьючерсы. Многие не знают, что понятие «стратегия» точно так же применимо к облигациям, как и к другим инструментам. Принципиальная разница заключается в том, что если классический трейдинг исходит из цены инструмента, то главный показатель для бондов — доходность. Отправной точкой для большинства стратегий торговли является кривая бескупонной доходности (КБД).

В общем случае, это синтетический показатель, формально аналогичный распределению доходностей бескупонных облигаций в зависимости от срока погашения. Поскольку на рынке могут отсутствовать такие бумаги со сроками погашения, требуемыми для построения графика, они моделируются с помощью специальных расчётов.

Доходность вычисляется в приближении текущей покупательной способности национальной валюты. Инвестору не обязательно знать эти тонкости, ему важно уметь грамотно пользоваться графиком. В идеальном случае график имеет приблизительно такую форму:

Прибыльность долгосрочных облигаций должна быть выше, чем краткосрочных. Это объясняется тем, что для обеспечения развития производства центральные банки стараются держать невысокую учётную ставку. Чтобы бонды находили покупателя, их прибыль должна превышать доходность банковских депозитов. К тому же, при увеличении временного отрезка возрастает и неопределённость, т.е. риск. Премией за риск как раз и является повышение доходности облигаций с увеличением срока до погашения.

В то же время, постепенно покупательная способность денег снижается, они «дешевеют» благодаря инфляции. Этот процесс отражается в том, что рост кривой доходности замедляется по мере роста срока до погашения. Однако, когда в экономике кризис, кривая доходности может иметь довольно сложную форму.

В следующем примере доходность сначала активно растёт, затем почти так же активно падает. Ее рост связан с ожиданиями повышения учётной ставки для борьбы с инфляцией. Но длительное сохранение высокой ставки чревато экономическим спадом, поэтому на дальнейший период инвесторы закладывают более высокую вероятность снижения ставки.

Чем более сложная форма кривой, тем грамотнее должна быть стратегия торговли.

Краткий обзор торговых стратегий

Сдвиг или наклон кривой

При изменении уровня инфляции растёт вероятность изменения ставки рефинансирования. Если это происходит, соответственно, разворачивается вверх и КБД, т.к. она учитывает растущую доходность новых выпусков облигаций. На ожидании повышения кривой продаём находящиеся в обращении бумаги, до погашения которых остаётся больше времени, т.к. в случае повышения ставки их цена упадёт по сравнению с более краткосрочными.

Справедливо и обратное: на ожидании снижения кривой покупаем бумаги с более длительным периодом до погашения и продаём более краткосрочные, поскольку в случае снижения ставки новые выпуски будут иметь более низкую доходность.

Спрэд к собственной кривой

Все облигации одного эмитента в общем случае должны находиться на одной кривой. Это происходит по той причине, что продажа менее прибыльных бондов с целью покупки более выгодных сбивает цену на первые и поднимает на вторые, что в итоге приводит к временному выравниванию доходностей. На этом основана простая стратегия, называемая спредом к собственной кривой.

Суть её в том, что если по какой-то причине часть бумаг оказываются на короткое время выше кривой, их нужно покупать, пока они не успели сравняться по доходности с остальными. При постоянном купоне снижение доходности происходит в результате роста цены, поэтому надо успеть купить дешевле. Наоборот, активы, оказавшиеся ниже кривой, продают, поскольку последующий рост доходности произойдёт за счёт снижения цены.

Предположим, имеются две сравнимые облигации, т.е. бумаги одного эмитента и с одинаковой дюрацией (срок, необходимый для возврата средств, инвестированных в облигацию). Спред доходности между ними обычно изменяется в очень узких границах.

Если по какой-то причине спред резко сужается, следует продавать тот бонд, доходность которого относительно сравниваемой аномально упала. Наоборот, при резком расширении спреда следует покупать ту, доходность которой относительно другой необычно резко выросла. Обычно пользуются шкалой, на которой 1% приравнивается к 100 базисным пунктам.

Одна из причин резких колебаний доходности отдельно взятой облигации заключается в том, что чувствительность цены к спреду доходности между купоном и КБД не симметрична.

Рост цены при положительном спреде немного больше, чем снижение при отрицательном. Приблизительно эту чувствительность можно описать величиной, которая называется модифицированной дюрацией (МД). Это производная рыночной цены по текущей бескупонной доходности. Она прямо пропорциональна обыкновенной дюрации и обратно пропорциональна ожидаемой доходности к погашению.

Не вдаваясь в математические детали, можно интерпретировать этот показатель как изменение цены в процентах при изменении бескупонной доходности на 1%. Например, если МД=5 лет, то снижение доходности на 1% приводит к росту цены облигации на 5%.

В результате, допустим, снижения ставки рефинансирования КБД резко меняет свою форму и некоторые облигации оказываются по своей доходности максимально высоко над кривой. Это приводит к значительному росту цены, и, как следствие, уменьшению выгодности. С другими бумагами, которые оказались ближе к кривой, подобных скачков не наблюдается.

Лесенка облигаций

Если с выбором наиболее доходных сделок, так сказать, «по тренду», помогает КБД, то как обеспечить равномерный денежный поток с течением времени? Для этого формируя портфель облигаций, выбирают выпуски одного эмитента, но со сроками погашения, между которыми выдерживается постоянный интервал.

При очередном погашении средства реинвестируются в новые покупки. Для этого выбираются бонды, срок погашения которых позже наиболее долгосрочных в портфеле на заданный интервал. Говорят, что новые выпуски добавляют «в хвост» линейки. Эта стратегия позволяет поддерживать постоянную дюрацию портфеля.

Пирамидинг РЕПО

Трейдинг на облигациях не отличается доходностью, сравнимой с другими ценными бумагами. Однако, есть способ её повысить. Главное условие – она должна быть выше, чем текущая ставка краткосрочного финансирования РЕПО. Это позволяет использовать кредитное плечо, которое, например, на Московской бирже (ММВБ) может достигать величины 60!

Смысл сделок РЕПО заключается в получении кредита под залог ценных бумаг. Пока доходность портфеля превышает текущую величину ставки РЕПО, установленную ЦБ РФ, можно наращивать объём покупок. На данный момент ставка РЕПО меняется от 5.50 до 7.25% годовых в зависимости от продолжительности сделки.

Предположим, доходность выпуска составляет 9%, т.е. она в любом случае выше, чем ставка РЕПО. Тогда можно привлечь кредит под залог тех бондов, которые уже имеются в портфеле. Купленные за счёт этого кредита новые облигации, в свою очередь, также можно использовать в качестве залога уже под новый кредит и т.д.

Однако, число лотов на каждом уровне будет постепенно снижаться за счёт дисконта (это величина, на которую привлекаемый кредит будет меньше, чем текущая оценка позиции). Таким образом, возможность наращивать портфель в какой-то момент ограничивается нехваткой обеспечения. Описанная стратегия называется пирамидинг, благодаря сходству числа накапливаемых лотов ценных бумаг с формой пирамиды.

Однако, пирамидинг связан с повышенным риском, т.к. нельзя исключить вероятность изменения ставок РЕПО, которые могут превысить доходность облигаций, что сделает схему убыточной. Впрочем, такие события происходят не так уж часто и обычно инвестор успевает закрыть все сделки без серьёзных потерь.

По РЕПО я скорее всего подготовлю отдельную стать, пока могу только сказать, что кредитование РЕПО можно запросить у своего брокера. Минимальный капитал, с которым брокеру будет интересно работать с вами — от миллиона рублей.

Послесловие

Если говорить о риске, то при торговле облигациями он значительно ниже, чем на рынке Forex. Причина — в намного более высокой предсказуемости долгового рынка, особенно государственных (их доходность определяется лишь ставкой рефинансирования ЦБ). Таким образом, возможно получать хорошие прибыли на самом консервативном из инструментов. Это ещё раз показывает, как важны в трейдинге постоянство и системность.

Меня часто спрашивают, как поступать в период финансовой нестабильности, куда вкладывать деньги. Как видите, очень хорошим вариантом могут быть долговые инструменты. Среди них особое место занимают облигации федерального займа (ОФЗ), т.к. они выпускаются Министерством финансов РФ и являются самым надёжным финансовым инструментом в России.

Кстати, в настоящее время в российском правительстве обсуждается тема о предоставлении российским гражданам возможности приобретать ОФЗ напрямую, т.е. без посредничества брокерских компаний. Подписывайтесь на обновления моего блога, чтобы своевременно узнавать важные для инвесторов новости!

В публикации использованы материалы из вебинара Московской биржи и Сергея Лаухина

Источник