- Рентабельность затрат

- Рентабельность затрат (формула)

- Рентабельность производства: что показывает и как рассчитать

- Что такое рентабельность производства

- Как рассчитать рентабельность производства

- Формула рентабельности производства

- Пример расчета

- Где брать данные для расчетов

- Почему растет и падает рентабельность производства

- Нормы рентабельности производства

- Как увеличить рентабельность производства

- Рентабельность затрат: зачем и как рассчитывать

- Что узнает Евгений после расчета ROCS?

- Где Евгений берет исходные данные?

- Рентабельность затрат. Кратко. Расчет. Формула по балансу

- Понятие рентабельности затрат

- Зачем вычислять показатель рентабельности затрат

- Факторы, влияющие на коэффициент рентабельности затрат

- Источники информации

- Расчет рентабельности затраты

- Формула для расчета рентабельности затрат

- Определение рентабельности затрат по балансу

- Пример расчета рентабельности затрат

- Нормативы

- Динамика коэффициента рентабельности затрат и его значение

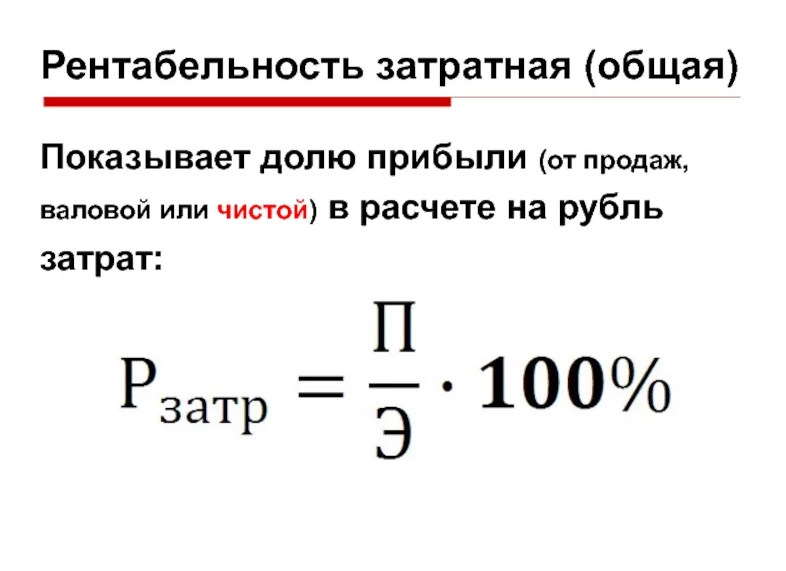

Рентабельность затрат

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Источник

Рентабельность производства: что показывает и как рассчитать

Показатель прибыли — это самая главная цифра для любого бизнеса, однако не менее важно понимать, как и при каких обстоятельствах данное значение сформировалось. Для этого существуют специальные относительные показатели прибыльности, которые называются рентабельностью. Существуют разные виды рентабельности, и одним из них является рентабельность производства.

В этой статье мы подробно расскажем, что такое рентабельность производства, что она показывает, как рассчитывается и какие данные потребуются для расчета.

Что такое рентабельность производства

Рентабельность производства — это экономический показатель, который отражает соотношение между полученной балансовой прибылью и среднегодовым объемом затраченных средств на производство. Также иногда называется рентабельностью реализованной продукции или доходностью производства.

Чем меньше средств было затрачено на получение конкретной прибыли, тем выше показатель рентабельности производства и эффективнее деятельность компании в целом.

Рентабельность производства был одним из самых важных показателей во времена СССР. Однако тогда он рассчитывался по другому принципу: балансовую прибыль предприятия нужно было разделить на среднегодовую стоимость производственных фондов и нормируемых оборотных средств.

Как рассчитать рентабельность производства

Как рассчитать рентабельность производства:

- Узнать данные о балансовой прибыли (стр. 2200 ОФР).

- Рассчитать средний показатель стоимости основных фондов и оборотных средств.

- Разделить балансовую прибыль на среднегодовой показатель стоимости основных фондов и оборотных средств.

- Умножить полученный коэффициент на 100%.

Как уже было сказано выше, рентабельность производства рассчитывается путем деления балансовой прибыли на среднегодовой показатель стоимости основных фондов и оборотных средств.

Формула рентабельности производства

Классическая формула рентабельности производства выглядит так:

РП = БП / ((СФ + ОС) / 2) х 100%,

- РП — рентабельность производства;

- БП — прибыль по балансу;

- СФ — стоимость основных фондов;

- ОС — оборотные средства.

По данным срок ОФР формула рентабельности производства выглядит следующим образом:

РП = стр. 2200 / ((стр. 1150 (нач. пер.) + стр. 1200 (нач. пер) + стр. 1150 (кон. пер.) + стр. 1200 (кон. пер)) / 2) х 100%

Иногда также используется другая более простая формула:

- РП — рентабельность производства;

- БП — прибыль по балансу;

- ОП — доход от операционной деятельности.

По данным строк ОФР данная формула выглядит так:

РП = стр. 2200 / стр. 2120

Пример расчета

Рассмотрим пример расчета рентабельности производства на примере: у нас есть две компании, которые предоставили данные по выручке, стоимости основных и оборотных средств и себестоимости продукции. Необходимо сравнить их коэффициенты рентабельности производства.

Выручка:ЧП «Марс»: 230 000 рублей

ЧП «Сатурн»: 640 000 рублей

Себестоимость:

ЧП «Марс»: 40 000 рублей

ЧП «Сатурн»: 60 000 рублей

Стоимость основных и оборотных средств:

ЧП «Марс»: 85 000 рублей

ЧП «Сатурн»: 120 000 рублей

Для начала определим прибыль, для чего нам нужно из выручки вычесть себестоимость:

ЧП «Марс»: 230 000 — 40 000 = 190 000 рублей

ЧП «Сатурн»: 640 000 — 60 000 = 580 000 рублей

Теперь, зная прибыль, легко можно посчитать рентабельность производства:

ЧП «Марс»: 190 000 / 85 000 х 100% = 223,5%

ЧП «Сатурн»: 580 000 / 120 000 х 100% = 483,3%

Получив итоговый результат, можно сделать вывод, что ЧП «Сатурн» работает намного эффективнее ЧП «Марс», так как его рентабельность производства в два раза больше.

Еще один наглядный пример представлен в видео ниже:

Расчет рентабельности производстваГде брать данные для расчетов

Брать информацию для расчета рентабельности продукцию можно из двух источников:

- Отчета о финансовых результатах (ОФР);

- Бухгалтерской аналитики.

Значения балансовой прибыли обычно берется из ОФР. Данные для расчета себестоимости продукции, как правило, берутся из бухгалтерской аналитики, так как при идеальном сценарии нужно получить совокупные данные, которые включают в себя остатки производственных фондов.

Почему растет и падает рентабельность производства

Есть несколько причин, почему рентабельность производства может расти или падать.

Факторы роста рентабельности производства:

- Снижение затрат на процесс производства продукции;

- Улучшение качества продукции;

- Увеличение объемов продаж .

Причинами уменьшения показателей рентабельности производства могут выступать:

- Увеличение затрат на производство продукции;

- Ухудшение качества;

- Неэффективное использование производственных фондов.

Нормы рентабельности производства

Как и другие показатели рентабельности, коэффициент рентабельности производства — относительный показатель. Соответственно, никаких норм нет. Однако в целом можно ориентироваться на среднестатистические данные Росстата.

В таблице ниже представлена информация о средних значениях рентабельности производства за прошлые годы. Однако в 2020 году также можно ориентироваться на эти данные:

Как увеличить рентабельность производства

Анализируя формулу рентабельности производства, можно увидеть, что есть три способа увеличения данного показателя:

- Увеличить объем получаемой прибыли.

- Улучшить эффективность использования основных средств.

- Улучшить эффективность использования оборотных средств.

Источник

Рентабельность затрат: зачем и как рассчитывать

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина рассказала, что такое рентабельность затрат, где берут исходные данные, для чего и по какой формуле рассчитывают показатель.

Что узнает Евгений после расчета ROCS?

Благодаря регулярному отслеживанию рентабельности затрат наш герой узнает:

- сколько зарабатывает с изготовленной и реализованной продукции;

- есть ли риск выездной проверки налоговой службы.

Чтобы спланировать деятельность в 2021 году, Евгений начинает с расчета ROCS за предыдущий год. Формула для расчета рентабельности затрат :

Проанализировав финансовые результаты 2020 года, он получил:

Теперь Евгений может узнать возможную прибыль за 2021 год. Так как количество клиентов растет, он планирует потратить на производство и сбыт 5,5 миллиона рублей. Следовательно, он может рассчитывать на 961 950 рублей (5 500 000 × 17,49%) прибыли от продаж.

Если Евгений захочет в 2021 году заработать 1,1 миллиона рублей, тогда:

- при неизменных затратах нужно увеличить ROCS до 20%, например, путем сокращения производственных издержек;

- при неизменном показателе рентабельности затрат нужно увеличить вложения в производство и продажи

до 6 300 000 рублей.

По показателю рентабельности затрат Евгений может определить риск проведения выездной проверки. Для этого он использует критерии самостоятельной оценки.

Так как теперь предприниматель знает рентабельность затрат своего производства, он может регулярно сравнивать его со среднеотраслевыми значениями на официальном сайте Федеральной налоговой службы.

Например, если средняя рентабельность затрат в отрасли Евгения 10%, то он может не переживать о возможной выездной проверке, так как его показатель (17,49%) превышает нормативное значение. А вот резкое снижение коэффициента до 5–6% вызовет у сотрудников ФНС подозрения, и они могут начать предпроверочный анализ, по результатам которого инициировать выездную проверку.

Где Евгений берет исходные данные?

Юридические лица рассчитывают рентабельность затрат по сведениям бухгалтерской отчетности из раздела о финансовых результатах. Формула по балансу :

Но полученные таким способом результаты считают приблизительными. Бухгалтерская отчетность малого и среднего бизнеса в России часто составляется исключительно для налоговой и слабо связана с реальностью. Для точного вычисления рентабельности затрат нужны данные управленческой отчетности, экономическая сущность которой главенствует над документальным оформлением. Это связано с тем, что бизнес может состоять из нескольких юридических лиц и ИП, у которых к тому же могут быть расходы, не признаваемые в бухучете (например, заплатили наличными за доставку материала). К тому же у Евгения могут быть и другие доходы, не связанные с производством лофт-мебели (основной деятельностью). Подробнее о том, как внедрить в компании управленческий учет и пользоваться управленческой отчетностью, я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса».

Источник

Рентабельность затрат. Кратко. Расчет. Формула по балансу

Рентабельность затрат представляет собой показатель, который характеризует экономическое состояние компании. Он показывает, насколько эффективно предприятие расходует денежные средства. Данный коэффициент определяют при анализе финансово-хозяйственной деятельности предприятия.

Понятие рентабельности затрат

С арифметической точки зрения, рентабельностью затрат считают соотношение расходов компании к ее прибыли. Коэффициент показывает отдачу предприятия в процентом выражении от рубля расходов.

Рентабельность затрат можно рассчитывать по всем расходам компании, по тратам в филиале, в отделе, в цехе и даже по производству определенного продукта. Но, как правило, определение коэффициента происходит в процессе анализа финансово-хозяйственной деятельности предприятия по всем расходам фирмы.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Зачем вычислять показатель рентабельности затрат

Рентабельность затрат всего предприятия в целом выявляют с целью определения экономического состояния компании. Анализ помогает узнать, хватает ли предприятию средств для осуществления работы.

Коэффициент рентабельности затрат филиала или отдела находят с целью выявления эффективности их деятельности. В процессе исследования выясняется, насколько рационально расходуются средства в подразделениях.

Анализ затрат рентабельности продукции проводят для того, чтобы понять, насколько доходы от реализации данного товара покрывают его себестоимость. Но для точного понимания проблемы требуется вычислить и другие коэффициенты.

Факторы, влияющие на коэффициент рентабельности затрат

На значение показателя рентабельности затрат могут оказывать влияние как внутренние, так и внешние факторы.

К внешним влияющим на коэффициент единицам относят:

- ценообразование;

- спрос;

- конкуренцию;

- долю рассматриваемого предприятия на рынке;

- политическую и экономическую ситуацию в стране.

Внутренние факторы рентабельности затрат характеризуются подходом к управлению денежными потоками. В их число включают:

- Соотношение объема производства к продажам. Если компания изготавливает больше товаров, чем требует рынок, то это приводит к порче продукции, что способствует увеличению затрат и снижению рентабельности.

- Техническое оснащение предприятия. В век технологического прогресса компании, использующие новейшее оборудование, получают большую отдачу, чем те, кто привык работать по старым методам с использованием изношенных основных средств.

- Человеческий фактор. Важно занять производством продукции профессионала, который способен за одно и то же время, что и неспециалист, произвести в два раза больше готового продукта, не уступающего по качеству.

- Объем расходов, связанных с приобретением сырья. Чем ниже себестоимость продукции, тем выше рентабельность затрат.

- Отпуская цена товаров. Нужно понимать, что слишком высокая стоимость отпугнет потенциальных покупателей, а чересчур низкая – не сможет покрыть расходы на производство продукции.

Важно! На рентабельность затрат могут оказывать влияние и другие факторы. Все зависит от отрасли предприятия.

Источники информации

Прежде чем проводить анализ затрат, а точнее, определять коэффициент рентабельности расходов, следует понять, где брать информацию для исследования.

Для расчета показателя затрат, как и для вычисления других коэффициентов рентабельности, используют вторую форму бухгалтерского баланса, где содержится информация о результатах финансовой деятельности предприятия.

Расчет рентабельности затраты

Расчет рентабельности затрат проводится на основании данных бухгалтерской отчетности. Для вычисления используют результаты финансовой деятельности компании:

- затраты компании;

- расходы на производство;

- чистую прибыль;

- валовой доход;

- коммерческие и управленческие затраты.

Затратами компании называют совершенно все расходы предприятия, даже не связанные с основной деятельностью.

Расходами на производство признаются затраты, которые непосредственно участвуют в изготовлении готового продукта.

Чистой прибылью называют все доходы компании, уменьшенные на величину расходов, а валовой – только часть поступлений от реализации товаров или услуг.

О характере коммерческих и управленческих затрат названия показателей говорят сами за себя. Первыми признаются расходы, которые связаны с продажей продукции, например, оплата транспорта, а вторыми – траты на содержание компании.

Формула для расчета рентабельности затрат

Для выявления коэффициента рентабельности затрат зачастую применяют только общую формулу:

Прз = ЧД / Рп,

где Прз – показатель рентабельности;

ЧД – чистый доход предприятия (прибыль за вычетом затрат);

Рп – расходы компании.

Чтобы определить динамику показателя рентабельности затрат, производят расчет за два года или больше, а результаты заносят в таблицу. Надо отметить, что при определении стандартного коэффициента в расчете участвует чистая прибыль, а в состав затрат включают совершенно все расходы фирмы.

Определение рентабельности затрат по балансу

Для вычисления показателя рентабельности затрат используют дополнительные формулы. Расчет производится на основании данных бухгалтерского баланса:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Формула | Расшифровка формулы |

| Окупаемость | 2100 | ВД / Рс | ВД – валовой доход |

| 2120 | Рс – себестоимость реализации | ||

| Эффективность реализации | 2200 | Др / (Рс + Кз + Уз) | Др – доход от реализации |

| 2120 + 2210 + 2220 | Рс – себестоимость реализации; Кз – коммерческие затраты; Уз – управленческие затраты | ||

| Рациональность использования | 2400 | Р / Др | Р – расходы предприятия |

| 2120 | Др – доход от реализации | ||

| Отношение дохода от реализации и затрат на производство | 2120 + 2210 + 2220 | Сп / Др | Сп – производственная себестоимость |

| Рекомендуется использовать показатель дохода из управленческого учета, который включает в себя прибыль от еще не реализованной продукции | Др – доход от реализации | ||

| Эффективность оборота денежной массы | 2400 + 02 | Пч / Сп | Пч – чистый денежный поток |

| 2120 | Сп – себестоимость | ||

| Доля чистой прибыли в себестоимости | 2400 | Чд / Сп | Чд – чистый доход |

| 2120 | Сп – себестоимость |

Методы определения рентабельности затрат, отраженные в таблице, используются в дополнении к основному приему вычисления коэффициента и необходимы для получения более полной картины эффективности использования ресурсов.

Пример расчета рентабельности затрат

Предприятие по производству молочной продукции в 2020 году имеет следующие показатели:

- чистый доход – 3,2 млн. руб.;

- себестоимость продаж – 0,7 млн. руб.;

- управленческие затраты – 0,3 млн. руб.;

- коммерческие расходы – 0,2 млн. руб.;

- прочие траты – 0,1 млн. руб.;

- валовой доход – 5,1 млн. руб.

Рассчитаем общую рентабельность затрат предприятия:

3,2 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб. + 0,1млн. руб.) = 24,61

Данный коэффициент говорит об эффективном расходовании активов, которые приносят хорошую прибыль.

Проведем дополнительный анализ рентабельности затрат:

| Рентабельность | Используемые строки второй формы бухгалтерского баланса | Вычисление коэффициента |

| Окупаемость | 2100 | 5,1 млн. руб. / 0,7 млн. руб. = 7,28 |

| 2120 | ||

| Эффективность реализации | 2200 | 5,1 млн. руб. / (0,7 млн. руб. + 0,3 млн. руб. + 0,2 млн. руб.) = 4,25 |

| 2120 + 2210 + 2220 | ||

| Рациональность использования | 2400 | 1,2 млн. руб. / 0,7 млн. руб. = 1,71 |

| 2120 | ||

| Доля чистой прибыли в себестоимости | 2400 | 3,2 млн. руб. / 0,7 млн. руб. = 4,57 |

| 2120 |

Дополнительные показатели рентабельности затрат принято сравнивать с установленными на предприятии нормативами.

Нормативы

На законодательном уровне установлены нормативы рентабельности затрат только для некоторых отраслей деятельности:

- показатель предприятий, которые выпускают молочную, а также хлебобулочную продукцию, не может быть ниже 15%;

- установлен коэффициент и для фармацевтических производств, который составляет 25%;

- промышленные предприятия должны иметь показатель рентабельности выше 35%.

Для остальных отраслей значений коэффициента не установлено, но компании имеют возможность самостоятельно вводить нормативы.

Динамика коэффициента рентабельности затрат и его значение

Для эффективного определения динамики рентабельности затрат предприятия проводят факторный анализ в сравнении с предыдущими периодами. Он заключается в совершении следующих манипуляций:

- вычисление показателя на начало и конец отчетного периода;

- расчет промежуточных значений путем замены в формуле результата прошлого периода.

Последний коэффициент, полученный в ходе факторного анализа, должен быть равен значению отчетного периода. В таком случае можно считать, что вычисления произведены правильно. Факторный анализ помогает понять, что повлияло на рост или падение рентабельности затрат.

К уменьшению показателя могут привести следующие причины:

- рост затрат на производство;

- падение продаж;

- снижение прибыли;

- уменьшение отпускных цен;

- рост коммерческих или управленческих затрат.

Для решения проблемы, в первую очередь, выясняют, какие причины привели к падению рентабельности затрат, а затем разрабатывают план мероприятий по восстановлению показателя.

Чтобы увеличить коэффициент, можно использовать несколько методов:

- сменить поставщика сырья, который согласится на более выгодные для компании условия;

- изменить технологию производства продукции;

- разработать агрессивную маркетинговую стратегию;

- приобрести новое, более технологичное оборудование и др.

К восстановлению значения показателя можно прийти путем сокращения коммерческих и управленческих расходов.

Источник