- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Рентабельность затрат

- Формула окупаемости затрат

- Понятие окупаемости затрат

- Простая формула окупаемости затрат

- Динамическая формула срока окупаемости

- Значение срока окупаемости затрат

- Примеры решения задач

- Рентабельность затрат предприятия. Формула расчета рентабельности затрат

- Сущность

- Рентабельность активов

- Эффективность использования капитала

- Изменения

- Доходность продаж

- Показатели рентабельности затрат

- Пример

- Порог доходности

- Производство

- Пример

- Вывод

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Рентабельность затрат

При анализе финансовой отчетности, для оценки эффективности использования материальных ресурсов, применяют коэффициент рентабельность затрат.

Определение. Рентабельность затрат рассчитывается как отношение суммы чистого денежного притока (состоящего из чистой прибыли и амортизации за отчетный период) к себестоимости проданных товаров (сумме затрат по реализованной продукции).

Значок в формулах: ROCS

Синонимы: окупаемость издержек, рентабельность производственной деятельности, рентабельность текущих затрат, рентабельность по затратам, Return on Cost of Sales, Profitability of Outlay, profitability of spending, recoupment costs.

Формула расчета показателя рентабельность затрат:

ROCS — рентабельность затрат (Return on Cost of Sales), %

NI — чистая прибыль (Net Income), руб

CS — себестоимость проданных товаров (Cost of Sales), руб

Предназначение. Коэффициент рентабельность затрат характеризует окупаемость издержек производства и показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рекомендуемые значения — изменяются в зависимости от отрасли.

Чистая прибыль входит в состав валовой(балансовой) прибыли, и проведя 3-х факторный анализ валовой прибыли можно судить об изменениях самой чистой прибыли.

Пример. Определите значение и изменение коэффициента рентабельность затрат за год, при следующих значениях финансовых показателей :

чистая прибыль за прошлый год составила 23,87 млн. рублей, в текущем году 20,31 млн. рублей;

операционные затраты соответственно 132,1 млн. рублей и 139,92 млн. рублей.

Рассчитаем значение коэффициента рентабельность затрат для прошлого года :

ROCSпг = 23,87 / 132,1 = 0,18069 или 18,07%

Рассчитаем значение коэффициента рентабельность затрат для текущего года :

ROCSтг = 20,31 / 139,92 = 0,14515 или 14,51%

Рассчитаем изменение значения коэффициента рентабельность затрат :  ROCS = ROCSтг — ROCSпг = 0,18069 — 0,14515 = 0,03554 или увеличилось на 3,54%.

ROCS = ROCSтг — ROCSпг = 0,18069 — 0,14515 = 0,03554 или увеличилось на 3,54%.

Ответ. В прошлом году значение коэффициента рентабельность затрат было 18,07%, в текущем году 14,51%, таким образом изменение за год составило 3,54%.

Главная  Методики финансового и инвестиционного анализа Анализ финансовой отчетности Рентабельность затрат

Методики финансового и инвестиционного анализа Анализ финансовой отчетности Рентабельность затрат

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

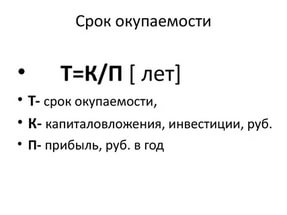

Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

Простая формула окупаемости затрат

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Рентабельность затрат предприятия. Формула расчета рентабельности затрат

Эффективность деятельности организации отражает конечный результат использования ресурсов за определенный период времени. Она характеризуется повышением производительности, качеством мощностей и материалов. Для измерения этих параметров используются абсолютные и относительные показатели. К первым относится прибыль и другие стоимостные величины. Ко вторым – рентабельность затрат. С целью анализа расчетные данные сравниваются с плановыми или с показателями за предыдущие периоды.

Сущность

Рентабельность – это обобщающий показатель, характеризирующий деятельность организации по соотношению затрат и прибыли. На конечный результат влияют внутренние (организационные) и рыночные условия. В первую группу входит динамика производительности, технические характеристики оборудования, способ организации работы и т. д. К внешним факторам относятся цены на ресурсы, которые использует предприятие для изготовления продукции, и стоимость готового товара.

Росту рентабельности сопутствует ускорение товарооборота, уменьшение издержек, увеличение отпускных цен. Западные экономисты считают, что немалое значение также имеет капиталоемкость, качество продукции, доля предприятия в сегменте и прочие показатели.

Рентабельность активов

Показатель эффективности использования источников финансирования отображает, сколько денег с прибыли вложено в здания, оборудования, готовую продукцию:

Р ак = (Чистая прибыль (ЧП) / Среднегодовую стоимость всех активов) х 100 %.

Отдельно рассчитывается эффективность эксплуатации производственных фондов и оборотных активов.

Фондоотдача = ЧП х 100 % / Средневзвешенная стоимость ОС.

Р об = ЧП х 100 % / Средневзвешенная стоимость ОА.

Рассмотрим пример анализа показателей.

| Данные | План | Факт | Отклонение |

| 1. Чистая прибыль | 1860 | 1980 | +120 |

| 2. Средняя стоимость ОС | 15090 | 15590 | +500 |

| 3. Средняя стоимость НМА | — | 110 | +110 |

| 4. Средняя стоимость ОА | 5530 | 5920 | +390 |

| 5. Итого активы (2+3+4) | 20620 | 21620 | +1000 |

| Рентабельность = (1) / (5) | 9,02 | 9,16 | +0,14 |

Коэффициент рентабельности затрат увеличился на 0.14 пункта. Проведя факторный анализ, можно сделать вывод, что на рост оказало влияние следующее:

- увеличение прибыли: 120 / 21620 х 100 % = + 0,56 пункта;

- изменение стоимости активов: + 0,56 – (+0,14) = -0,42 пункта.

То есть эффективность использования активов увеличилась за счет роста прибыли.

Эффективность использования капитала

Рентабельность инвестиций показывает качество применения вложенных в организацию средств. Она рассчитывается по формуле:

Р и = Прибыль до налогообложения / (Итог баланса — Краткосрочные обязательства) х 100 %.

Рентабельность собственного капитала (СК) показывает, какой объем прибыли приходится на единицу капитала организации:

Р ск = ЧП / СК х 100 %.

Предприятию есть смысл получать займы, если эффективность использования капитала увеличивается после вложения дополнительных средств. Кредиторы и собственники организации рассчитывают на доход от инвестированных средств в будущем. С позиции первых, показатель рентабельности заемных средств выражается следующей формулой:

Р зк = Проценты за кредиты / (Долгосрочные + Краткосрочные займы) х 100 %.

Акционеры рассчитывают свою доходность иначе:

Р зк = ЧП / Заемный капитал х 100 %.

Эффективность использования общей величины капитала рассчитывается по формуле:

Р кап = (Расходы на привлечение заемных средств + ЧП) / Валюта (Итог) баланса х 100 %.

Изменения

Рентабельность затрат предприятия можно анализировать путем сопоставления показателей эффективности использования активов и капитала. Отдача от собственных средств повышается, если доля дебиторской задолженности растет. Разница между этими двумя показателями образует эффект финансового рычага. Если прибыль увеличивается за счет использования кредитов, то рентабельность активов, за вычетом процентов по займам, больше нуля. В таких случаях говорят, что доходность кредита покрывает затраты на его использование.

Плечо финансового рычага – это удельный вес заемных средств в общей сумме пассивов. Структура формирования источников денежных средств организации считается оптимальной, если наблюдается максимальное приращение рентабельности СК с приемлемым уровнем риска.

Состав выручки и себестоимость продукции также оказывают влияние на динамику доходности. Если объем реализации продукции растет, а в ассортименте преобладают прибыльные изделия, то и эффективность будет увеличиваться. К внутренним факторам также можно отнести качество продукции, ритмичность отгрузок и выпуска, быстроту оформления документов. На эти показатели предприятие может повлиять самостоятельно. А вот стоимость сырья, соблюдение условий договоров, преобладающие формы расчётов, дополнительные издержки, которые могут возникнуть из-за несоблюдения условий поставок, организация контролировать не может.

Качественный анализ оценки доходности предусматривает отслеживание:

- динамики соотношения себестоимости к выручке;

- источников формирования чистой прибыли;

- структуры административных, коммерческих, операционных и прочих издержек;

- проведения факторного анализа формирования каждого показателя (быстрый рост рентабельность продаж может образоваться как из-за большой наценки, так и в результате оптимизации структуры затрат).

Доходность продаж

Норма прибыли = Доход от продажи / Валовая прибыль х 100 %.

Рентабельность продаж показывает удельный вес дохода в составе выручки. Если показатель снижается в динамике, то это свидетельствует о низкой конкурентоспособности продукции, сокращении спроса. При неизменной структуре реализации доходность продаж зависит от цен и уровня себестоимости. Качественный рост рентабельности достигается путем повышения первого показателя на фоне снижения второго. Для этого организация должна ориентироваться на конъюнктуру рынка, систематически регулировать цены, контролировать затраты на производство, пересматривать и обновлять ассортимент.

Показатели рентабельности затрат

Доходность от деятельности может быть рассчитана по формуле:

Рентабельность продаж = ЧП / Себестоимость х 100 %.

Этот же показатель можно рассчитать иначе:

Р прод = Валовая прибыль / Себестоимость х 100 %.

В числитель можно поставить доход от реализации. Тогда формула отобразит уровень прибыли предприятия с одного рубля, затраченного на изготовление продукции. Этот показатель можно рассчитывать как в целом по организации, так и по отдельным подразделениям, видам товаров. Во втором случае используется такая формула:

Р пр = (Цена – Себестоимость) / себестоимость х 100 %.

Динамика показателя зависит от:

- Структуры продаваемой продукции. Рост удельного веса рентабельных товаров способствует повышению рентабельности.

- Увеличение себестоимости обратно пропорционально влияет на эффективность производства.

- Рост цен также способствует увеличению уровня доходности.

Еще один важный показатель – операционная рентабельность затрат. Формула:

Р оп = Доход от операционной деятельности / Расходы на операционную деятельность х 100 %.

Он показывает, сколько прибыли приходится на 1 рубль расходов.

Доходность основной деятельности отображает эффективность не только процессов изготовления, но и сбыта продукции.

Рентабельность затрат = Прибыль от реализации / Суммарные издержки х 100 %.

В числителе учитывается себестоимость проданной продукции, коммерческих и управленческих расходов.

Следующий показатель дает общую картину об эффективности использования средств:

Рентабельность = Общие затраты / Объем проданной продукции х 100 %.

Пример

Объем выручки за 2014 год составил 3397,3 тыс. руб., производственная себестоимость — 2609,4 тыс. руб. Валовая прибыль от реализации — 787,9 тыс. руб. Нужно определить уровень рентабельности затрат за текущий и будущий период, если известно, что в 2015 году рост цен на продукцию составит 26 %, а на материалы – 37 %.

Рассчитаем уровень доходности за текущий год: (787,9 / 2609,4) х 100 = 30,2 %.

Рост цен повлияет на себестоимость: 1,26 / 1,37 = 0,92.

Определим плановый уровень доходности: 0,302 – 1,302 х (1 – 0,92) = 19,7 %.

Порог доходности

Как показано выше, эффективность деятельности можно просчитать по нескольким показателям. В числителе формул стоит валовая, операционная, чистая прибыль и даже доход от реализации. «Золотую середину» отображает точка безубыточности, или рентабельность постоянных затрат. Она рассчитывает предельный уровень деловой активности, при котором предприятие не получает дохода, но и не терпит убытки:

Пр = Затраты постоянные / Коэффициент валовой маржи, где:

Квм = (Выручка – Валовая прибыль) / Выручка.

Предприятие получает убытки, если объемы продаж ниже предельного уровня рентабельности, и наоборот. С ростом объемов реализации постоянные затраты на единицу изделия уменьшаются, а переменные не меняются. Порог рентабельности может рассчитываться на весь ассортимент и для отдельных видов продукции.

Производство

Организации, которые занимаются изготовлением продукции, рассчитывают доходность основной деятельности:

Рентабельность затрат на производство продукции = (Выручка – Полная себестоимость) / Полная себестоимость х 100 %.

В данной формуле учитываются все издержки предприятия: на покупку материалов, полуфабрикатов, выплату заработной платы рабочим, аренду, коммунальные услуги, затраты на рекламу и т. д. В производстве больше всего на сумму издержек влияют сырье и материалы. Производственная рентабельность затрат, формула расчета которых представлена выше, показывает, сколько прибыли принесет один рубль, инвестированный в себестоимость.

Пример

| Показатель | Организация 1 | Организация 2 |

| Выручка (млн руб.) | 1,5 | 2,4 |

| Полная себестоимость (млн руб.) | 0,5 | 1,2 |

Найдем прибыль от реализации, как разницу между выручкой и себестоимостью:

1) 1,5 – 0,5 = 1 (млн руб.);

2) 2,4 – 1,2 = 1,2 (млн руб.).

В абсолютном измерении показатели второго предприятия выше. Но это еще не означает, что оно работает более эффективно. Рассчитаем доходность организаций:

1) Р 1 = 1 / 0,5 х 100 % = 200 %;

2) Р 2 = 1,2 / 1,2 х 100 % = 100 %.

Очевидно, что производственная рентабельность затрат первого предприятия выше, то есть организация работает в 2 раза эффективней.

Вывод

Рентабельность – это соотношение прибыли к затратам организации. Она более точно показывает состояние дел на предприятии, позволяет быстро реагировать на изменения ситуации. Доходность можно рассчитывать как в целом по фирме, так и по отдельным филиалам или видам продукции. Изменение показателей стоит отслеживать не только в абсолютном выражении, но и с помощью факторного анализа. Точка безубыточности рассчитывается на основании порога рентабельности.

Источник