- Задачи и система показателей статистического изучения финансовых результатов предприятия

- Другие статьи по теме

- Анализ рентабельности предприятия

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

Задачи и система показателей статистического изучения финансовых результатов предприятия

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами[5,с.136].

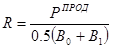

Общая рентабельность (рентабельность всего капитала предприятия) представляет собой отношение прибыли от продаж к средней за отчетный период величине всего имущества предприятия.

(1.14)

(1.14)

где  — прибыль от продаж полученная предприятием в отчетном периоде;

— прибыль от продаж полученная предприятием в отчетном периоде;

— средний за отчетный период итог бухгалтерского баланса;

— средний за отчетный период итог бухгалтерского баланса;  — значения итога баланса соответственно на начало и на конец отчетного периода.

— значения итога баланса соответственно на начало и на конец отчетного периода.

Рентабельность продукции, или коэффициент окупаемости затрат (R3), исчисляется путем отношения прибыли от продаж к сумме затрат по реализованной продукции:

R2 =  (1.15)

(1.15)

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию можно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Показатель рентабельности продаж рассчитывается как отношение показателей прибыли к выручке от продажи товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) и характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают:

) рентабельность продаж по прибыли от продажи (RР1) :

(1.16)

(1.16)

2) рентабельность продаж по бухгалтерской (до налогообложения) прибыли (RР2):

(1.17)

(1.17)

) рентабельность продаж по чистой прибыли (RР3)

(1.18)

(1.18)

В наиболее чистом виде с точки зрения экономической теории рентабельность продаж характеризует показатель прибыли от продаж по отношению к выручке от продаж.

В процессе анализа изучается динамика данных показателей, проводятся межфирменные сопоставления и рассчитывается влияние факторов на изменение их величины[13,с.592].

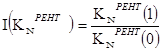

Самые общие и достаточно поверхностные заключения о причинах различной динамики продаж можно получить, применив индексный метод при анализе рентабельности.

Динамика рентабельности продаж определяется соотношением динамики чистой прибыли и динамики выручки от продаж.

Индекс изменения рентабельности продаж в отчетном периоде по сравнению с предыдущем периодом:

(1.19)

(1.19)

где  — значение рентабельности продаж в отчетном и предыдущем году

— значение рентабельности продаж в отчетном и предыдущем году

В индексной форме это соотношение описывается формулой:

(1.20)

(1.20)

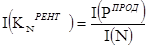

Индекс изменения чистой прибыли в отчетном периоде по сравнению с предыдущем периодом

(1.21)

(1.21)

где  — значения чистой прибыли в отчетном и предыдущем периоде;

— значения чистой прибыли в отчетном и предыдущем периоде;

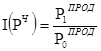

Индекс изменения выручки от продаж в отчетном периоде по сравнению с предыдущем периодом:

(1.22)

(1.22)

где  — значения выручки от продаж в отчетном и предыдущем периоде.

— значения выручки от продаж в отчетном и предыдущем периоде.

Моделирование показателя рентабельности от продаж показывает зависимость этого показателя от показателя затрат на 1 руб. продукции и в общем виде дает пути его повышения.

Сначала рассмотрим модель рентабельности (RР ) для базового и отчетного года:

(1.23)

(1.23)

(1.24)

(1.24)

Другие статьи по теме

Цена как основной фактор конкуренции

Актуальность темы курсовой работы связана с тем, что понятия конкуренции и ценообразования является фундаментальными в экономической теории рыночных отношений. Можно привести следующее определение: конкуренция — ситуация, когда суще .

Тенденции развития информационной экономики в Республике Беларусь

Динамичное развитие общества на современном этапе, усложнение технической и социальной инфраструктуры явились причиной того, что информация стала таким же стратегическим ресурсом экономики, как и традиционные (труд, капитал, материаль .

Источник

Анализ рентабельности предприятия

![]()

![]()

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показателя рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятелености (производственной, коммерческой, инвестиционной ит.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1)показатели, характеризующие окупаемость и издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показателя, характеризующие доходность капитала и его частей.

Рентабельиость продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (П) до вы платы процентов и налогов к сумме затрат по реализованной продукции(З ):

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукция. Может рассчитываться по отдельным видам продукции и в целом по предприятию

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (ПИД) относится к сумме инвестиционных затрат (ИЗ):

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки (ВРП). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность совокупного капитала исчисляется отношением брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всею совокупного капитала (КL).

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов ( ) к среднегодовой сумме операционного капитала (ОК). Он характеризует доходность капитала, задействованного в операционном процессе:

В процессе анализа следует изучить динамику перечисленных показателей рентабельности,. выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнять способом цепной подстановки:

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень реита6ельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Расчет влияния этих факторов на изменение уровня рентабельности можно осуществить способом цепной подстановки.

Аналогично расчеты делаются по каждому виду товарной продукции .

Дальше нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности.

Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно таким же образом производится факторный аналаз рентабельности оборота.

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости продукции:

Расчет их влияния производится также с помощью приёма цепной подстановки.

Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма брутто-прибыли зависит от объема реализованной продукции (VРП), ее структуры (Удi), себестоимости, (Сi), цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ПФР).

Среднегодовая сумма основного и оборотного капитала (КL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности совокупного капитала можно записать в виде следующей модели:

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник