рентабельность как показатель эффективности производства

![]()

![]()

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Рентабельность — показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

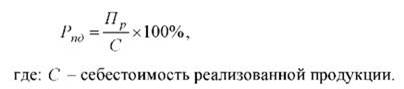

Разделяют рентабельность как общую — процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств; и рентабельность расчетную — отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам — отношение прибыли к себестоимости товарной или реализованной продукции.

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности. В широком смысле слова понятие рентабельность означает прибыльность, т. е. отношение, в числителе которого всегда будет прибыль. Экономическая сущность рентабельности лучше всего раскрывается через характеристику содержания того или иного показателя. Но общий их смысл — определение суммы прибыли с одной гривны вложенного капитала. И поскольку это относительные показатели — они в основном не подвержены влиянию и инфляции. Различают следующие виды рентабельности.

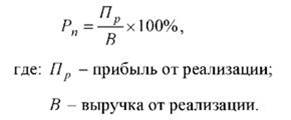

Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий.

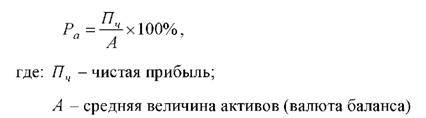

Рентабельность активов (имущества). Показывает, какую прибыль получает предприятие с 1 грн., вложенной в активы:

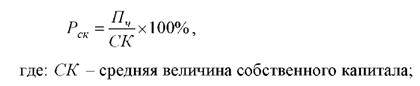

Рентабельность собственного капитала

Рентабельность собственного капитала отражает долю прибыли в собственном капитале:

Рентабельность производственных фондов

Рентабельность производственных фондов показывает, насколько эффективна отдача фондов:

Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятии, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами.

Источник

Рентабельность это доходность прибыльность предприятия показатель экономической эффективности

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств.

Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сравнить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. А рентабельность или прибыльность определяет относительный размер прибыли, используемый для объективной оценки конечных результатов деятельности предприятия.

Повышению рентабельности предприятия способствует:

— увеличение прибыли на основе роста производства и реализации продукции,

— снижения себестоимости продукции,

— лучшего использования машин и оборудования,

— экономного расходования сырья и материалов,

— предупреждения неоправданных расходов,

— сокращения потерь и простоев,

— повышение производительности труда.

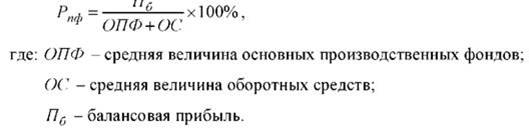

Различают следующие виды рентабельности:

1. Общая рентабельность рассчитывается по формуле: R= Пб / Ф, где: R – общая рентабельность; Пб – балансовая прибыль (убыток); Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств. Показатель рентабельности предприятия характеризует размер прибыли на один рубль стоимости производственных фондов (основных и оборотных средств). Уровень рентабельности предприятия является общим показателем, так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Например, доходы от сдачи имущества в аренду, доходы, выплаченные по акциям, облигациям и другим ценным бумагам. Если исчисленное значение R больше единицы, предприятие считается рентабельным, если меньше — убыточным, если равно единице — безубыточным.

2. Рентабельность реализованной продукции детализирует общий показатель рентабельности и рассчитывается по формуле: R= Пр/ Z, где: R – рентабельность реализованной продукции; Пр – прибыль от реализации продукции (работ, услуг); Z – затраты на производство продукции (полная ее себестоимость).

3. Рентабельность активов. Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы, и рассчитывается по формуле:

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность: — продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

— снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

— уменьшения задолженности.

4. Рентабельность собственного капитала показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже и рассчитывается по формуле: 5. Рентабельность продаж (оборота) показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции, рассчитывается по формуле:

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами ее снижения являются:

— рост затрат на производство и реализацию продукции;

— падение объемов реализации.

Кому достается доход фирмы

Полученная после рыночных сделок прибыль подлежит распределению. Кому же достается вся валовая прибыль? Некоторые люди предполагают, что вся прибыль обращается в доход, идущий на личное потребление бизнесмена. Это, наверное, может происходить так, если предприниматель является единоличным собственником предприятия и, к тому же, не заботится о расширении производства. Если же фирма принадлежит нескольким собственникам, то ни один из них не вправе присвоить и по своему усмотрению израсходовать всю прибыль.

Что показывает норма прибыли

Рассмотрим конкретный пример. Допустим, что две фирмы за год получают одинаковую по величине прибыль – 2 млн руб. Между тем на первой из них задействован капитал на сумму 20 млн руб., а на второй – 30 млн руб. Естественно, возникает вопрос: одинаково ли выгодно применен капитал в двух фирмах? В 1990 х гг. доля участия рабочих в прибыли составляла в Великобритании – 4 %, Германии и США – 4–5, Канаде – 10, Франции – 15 %.

Для сравнения фирм можно применить экономический показатель, определяющий степень выгодности вложения капитала. Этим показателем является норма прибыли, которая сопоставляет прибыль с авансированным (первоначально затраченным) капиталом. При этом авансированные средства (Ка) складываются из стоимости средств производства (СП) и расходов на заработную плату (З). В таком случае норма прибыли (Нп) предстанет как отношение валовой прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:

Норма прибыли – отношение прибыли к авансированному капиталу, выраженное в процентах.

Если данный экономический показатель мы применим для сравнения выгодности бизнеса в указанных двух фирмах, то убедимся в неодинаковой степени прибыльности этих предприятий. Чтобы получить каждый миллион рублей прибыли, на первой фирме затратили 10 млн руб., а на второй – 15 млн руб. Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу.

Рассмотрим подробнее, как действуют торговые посредники. Узловыми пунктами их хозяйственного движения являются оптовая ирозничная торговля. Оптовые закупки могут осуществляться в двух вариантах: а) в форме прямых поставок товаров от фирмы изготовителя в торговое предприятие; б) в виде заключения сделок о поставке продукции на товарной бирже. Товарная биржа – оптовый рынок, где продаются массовые заменяемые сырьевые и продовольственные товары. Эти блага называются «заменяемыми», поскольку речь идет не об определенных, конкретно установленных, а о любых товарах данного вида. Товарная биржа – это такое учреждение, где реализуются не сами блага, а лишь заключаются контракты (соглашения со взаимными обязательствами для договаривающихся сторон) на их поставку. При этом продукты продаются по стандартам, в которых дан перечень необходимых признаков (качество, сортность и т. п.) и по образцам (зерно, сахар, шерсть, хлопок, кофе, каучук, металлы). Товарные биржи выявляют реальные цены с учетом складывающегося спроса и предложения. Поэтому фирмы, закупающие товары оптом (не только торговые, но и промышленные предприятия), всегда следят за биржевыми ценами, которые складываются на национальных и мировых оптовых рынках. Известны, например, биржи в Нью Йорке (специализируются по хлопку, кофе, сахару, какао и др.), Чикаго (зерновая биржа).

«Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10 %, и капитал согласен на всякое применение, при 20 % он становится оживленным, при 50 % положительно готов сломать себе голову, при 100 % он попирает все человеческие законы, при 300 % нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы».

Даннинг Т. Дж., английский публицист, XIX в.

Торговый капитал доводит изготовленную продукцию до потребителей через розничные магазины. На начальном этапе развития этого капитала преобладали сравнительно мелкие лавки, магазины и торговые кооперативы (которые закупали изделия у производителей и продавали их членам кооператива или сбывали на рынке продукцию крестьян и ремесленников). В интересах потребителей получили распространение разные формы торговых операций и предприятий: специализированные и универсальные магазины, посылочная торговля, продажа вещей в кредит. Укрупнение торгового капитала и совершенствование оптовых и розничных сделок привели к ускорению торгового оборота и повысили выгодность торгового бизнеса. Одно важно уяснить, что представляет собой торговая прибыль?

С начального периода развития капитализма механизм образования торговой прибыли таков. Промышленное предприятие реализует свои товары торговцу по оптовой цене, которая несколько ниже стоимости продукции. Tорговый посредник продает эти изделия населению по розничной цене, равной стоимости товара, и получает торговую прибыль. Почему же владелец капитала в промышленности уступает часть своей прибыли торговцу? Лишь потому, что иначе ему самому пришлось бы заводить сеть розничных магазинов, увеличивая для этого авансированный капитал. А это, разумеется, неизбежно уменьшило бы его норму прибыли. В свою очередь, собственники торгового капитала стремятся, как и промышленники, получать одинаковую выгоду от капитала – независимо от того, где он применяется.

Tеперь мы должны уяснить, как конкретно устанавливается торговая прибыль и подсчитывается норма торговой прибыли. Прежде всего, определяется розничная цена: к оптовой цене товара добавляется торговая надбавка. Эта надбавка покрывает торговые издержки (затраты по организации торгового предприятия) и включает торговую прибыль.

Норма торговой прибыли – отношение величины торговой прибыли к затраченному торговому капиталу, выраженное в процентах. Маркетинг: каковы его правила

Маркетинг (рынковедение) – управление фирмой, которое приспосабливает производство к требованиям рынка. Такое направление в деятельности бизнеса в западных странах появилось в начале XX в. не случайно. Оно было призвано сгладить противоречия между предложением товаров со стороны продавцов и спросом со стороны покупателей. Суть дела состояла в следующем. Переход к индустриальной стадии производства привел к значительному увеличению выпуска предметов потребления. При этом предприятия рассчитывали на расширение так называемого «рынка продавца», т. е. на сбыт традиционной продукции, изготовление которой давно было налажено. Но в то же время вырос жизненный уровень населения и качественно повысились их потребности. В результате рыночное предложение переставало соответствовать спросу потребителей. Фирмы нашли выход в том, чтобы нацелить выпуск товаров на «рынок покупателя»– на изменяющиеся потребности людей.

Американская фирма «Бургер кинг», владеющая сетью закусочных, сформулировала основное правило: «Производите то, что можете продать, вместо того, чтобы пытаться продать то, что можете произвести». Специалисты по маркетингу популярно объяснили: «Червяк должен быть по вкусу рыбе, а не удильщику».

В настоящее время на крупных фирмах действуют отделы маркетинговых исследований. В них специалисты определяют вид и качество продаваемых товаров, всесторонне изучают состояние рынка, устанавливают наиболее приемлемые цены продукции и разрабатывают рекламу изделий.

Источник