- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Что такое рентабельность компании

- Зачем нужно считать рентабельность

- Как рассчитать рентабельность компании

- Что еще можно считать

- Рентабельность компании: что это и как ее считать?

- Рентабельность различных отраслей

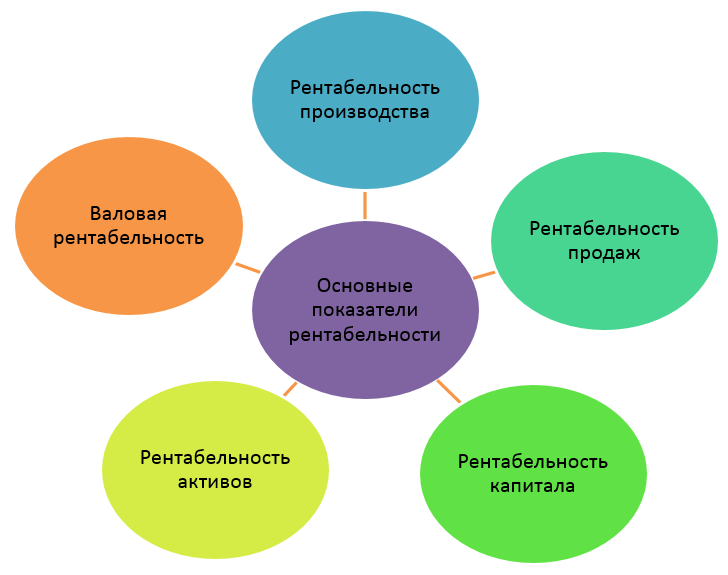

- Показатели рентабельности предприятия

- рентабельность производства

- рентабельность продаж

- рентабельность капитала

- рентабельность активов

- валовая рентабельность

- ① Рентабельность производства

- ② Рентабельность продаж предприятия

- ③ Рентабельность капитала компании

- ④ Рентабельность активов предприятия

- ⑤ Валовая рентабельность

- Другие показатели рентабельности

- Выводы

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Что такое рентабельность компании

Иногда предприниматели думают: если они зарабатывают много денег — значит, всё хорошо. Но высокая выручка может быть и у нерентабельного бизнеса

Нерентабельным бизнесом называют компании, в которые вкладывают деньги, но получают мало прибыли. Или прибыль растет, но траты растут еще быстрее. Чтобы такого не случилось, важно рассчитывать рентабельности компании — отношение прибыли к расходам.

Если вложений много, а прибыли мало — рентабельность низкая, и бизнес может прогореть. Запомните общее правило: чем выше рентабельность, тем успешнее компания.

Зачем нужно считать рентабельность

Рентабельность — основной показатель, который важно считать всем, от небольших компаний до крупных холдингов. Рентабельность нужна, чтобы:

- взять кредит в банке на развитие бизнеса. Нерентабельному бизнесу получить кредит сложнее;

- привлечь инвесторов или отчитаться перед инвесторами и акционерами;

- контролировать бизнес. Чтобы понять, эффективно ли работает компания, не уходят ли деньги в пустоту и стоит ли продолжать работать, как работали;

- подготовиться к вопросам налоговой: почему компания много зарабатывает, еще больше тратит на производство и из-за этого платит меньше налогов.

Можно сказать, что нерентабельный бизнес — это провальный бизнес. Это как потратить все деньги на продукты, чтобы приготовить ужин, а в итоге получить сгоревшую запеканку.

Как рассчитать рентабельность компании

Общую рентабельность компании считают по формуле: прибыль разделить на себестоимость и умножить на 100.

Разберемся, из чего складывается формула:

прибыль — это чистый доход компании до вычета налога на прибыль. Ее еще называют балансовой прибылью, мы об этом писали;

себестоимость — все затраты компании на производство товара или оказание услуг. Это стоимость сырья и материалов, аренда помещения, зарплаты сотрудникам, амортизация и другие расходы;

100 — на эту цифру умножают, так как рентабельность считают в процентах.

А теперь рассмотрим рентабельность компании на примере:

Прибыль ООО «Вареник» за полгода — 100 000 рублей. Чтобы заработать эти деньги, компания потратила 5 000 000 рублей.

100 000 делим на 5 000 000 и умножаем на 100 = 2%.

А теперь компания, которая заработала больше «Вареника»:

Прибыль ООО «Пельмень» за полгода — 200 000 рублей. При этом компания потратила 12 000 000 рублей.

200 000 делим на 12 000 000 и умножаем на 100 = 1,6%.

Получается, «Пельмень» заработал больше, но рентабельность его ниже, а значит, дела у компании хуже. Мы привели две компании в сравнении, чтобы было понятнее, как работает рентабельность. Но чтобы оценить свою компанию, не нужно смотреть на других.

Каждый год налоговая составляет таблицу рентабельности по видам деятельности. В ней пишут средние показатели — по нашей формуле нужно смотреть первую колонку. Если у вас эти показатели заметно ниже, то и рентабельность низкая.

Что еще можно считать

Рентабельность может быть нескольких видов. Главное — общая рентабельность бизнеса, о ней мы рассказали выше. Еще бывает рентабельность активов, продаж, персонала, собственного и привлеченного со стороны капитала.

Любую рентабельность считают по общему принципу: прибыль делят на затраты или использованные ресурсы. Например, для рентабельности продаж прибыль от основной деятельности нужно разделить на выручку и умножить на 100.

Вот из чего складывается формула:

прибыль от основной деятельности — это чистый доход компании до вычета налога, но только от продажи товаров или услуг. Сюда не входят проценты от вкладов, деньги от продажи имущества и любые прочие доходы;

выручка — это доход компании от основной деятельности без учета расходов.

Считаем на примере:

Выручка ООО «Лосось» за полгода — 3 000 000 рублей. Когда из этой суммы вычли все расходы, получилась прибыль в 60 000 рублей.

60 000 делим на 3 000 000 и умножаем на 100 = 2%.

Нет точных критериев, какая цифра — хорошо, а какая — плохо. Но можно ориентироваться на такие показатели:

- до 5% — низкая рентабельность;

- от 5% до 20% — средняя;

- больше 20%, а то и 30% — вы близки к тому, чтобы о вас написал Форбс.

В подсчетах рентабельности не стоит смотреть только на таблицу налоговой и общепринятые цифры — еще нужно сравнивать со своими результатами за предыдущий период. Например, в первые полгода рентабельность была 2%, а следующие полугодия — 2,5 и 3%. В целом она может быть ниже цифр по отрасли, но для вашей компании это неплохо.

Источник

Рентабельность компании: что это и как ее считать?

Для оценки деятельности компании используют абсолютные и относительные показатели. К абсолютным относится прибыль предприятия, к относительным – рентабельность. Что она означает? Рентабельность компании – это показатель, отражающий прибыль, полученную от каждого рубля, вложенного в трудовые, материальные, нематериальные и иные активы. Проще говоря, это эффективность организации в зарабатывании денег.

Рентабельность различных отраслей

На эффективность работы компании оказывает влияние отрасль, где она работает. Например, для производственных предприятий, требующих больших вложений в основные фонды, средняя продуктивность будет небольшой – по сравнению с предприятиями сферы торговли и услуг, которые не требуют больших производственных мощностей. Тем не менее, есть общие факторы, которые способствуют повышению рентабельности:

- обладание патентами, торговой маркой или специальными лицензиями. В последнем случае даже такая вещь, как перевозка мусора, может быть очень прибыльным бизнесом;

- так называемые издержки перехода. Например, если авиакомпания много лет закупает у завода турбины высокого качества, то более дешевый вариант от конкурентов может не стоить риска, связанного с проблемами в воздухе;

- монопольный эффект, заключающейся в концентрации значительной доли рынка. В качестве примеров можно назвать карты Visa/Mastercard или Microsoft Word, которого слабо потеснил даже полностью бесплатный OpenOffice;

- преимущества местоположения, доступа к ресурсам, логистике. Например, фирма добывает полезные ископаемые на своей земле — а рядом протекает большая река, по которой их удобно транспортировать во все концы страны;

- технологическая гибкость. Маленьким предприятиям легче перестроить процесс производства, чем промышленным гигантам, которые уже вложили миллиарды в существующие технологии

На показатель рентабельности также оказывает влияние политическая и экономическая ситуация в стране и мире. Так, по данным Росстата в 2019 году рентабельность продаж в целом по предприятиям, занимающимся добычей полезных ископаемых, снизилась на 1,8 копеек. Самое большое снижение было в области добычи угля – 17,1%. И это не случайно, поскольку его цена падала весь прошлый год, и весьма сильно.

Лидером по рентабельности продаж уже несколько лет остается добыча металлических руд. Даже несмотря на общее снижение показателя в сфере добычи, в 2019 году прибыль выросла на 10,4 копейки. Рентабельность продаж металлических руд составила 66,3%.

В глобальном масштабе можно отметить вытеснение сырьевых компаний корпорациями с высокими технологиями. Уже несколько лет их доля в экономике США выше, чем у других направлений — не случайно IT-компании являются весьма эффективными «денежными станками». Лидером в отрасли является Apple с показателем рентабельности активов 17,85%, на втором месте Microsoft – 16,22%, замыкает тройку лидеров Intel – 15,37%.

В России же средняя рентабельность активов предприятий сферы информации и связи в 2 раза меньше, чем в США – 8,1%. Отрасль уже переживала кризис переоценки в начале 2000-х и сегодня ее позиции выглядят более устойчивыми.

Показатели рентабельности предприятия

Судить об успехе компании лишь по размеру полученной прибыли, разумеется, нельзя: одна и та же сумма прибыли может иметь совершенно разное значение.

А теперь представим, что аналогичную прибыль 6 651 млн. руб. за год получила небольшая букмекерская контора. Именно поэтому эффективность деятельности определяется не только суммой прибыли, но и уровнем рентабельности компании, т.е. насколько оправдывают себя вложения в ее бизнес. Для инвестора акции того же букмекера вполне могут быть более эффективным вложением, чем покупка акций Сбербанка с годовой прибылью в триллион рублей.

Показатели рентабельности предприятия делятся на 2 группы – основные и дополнительные . К первой группе относятся коэффициенты, характеризующие основные параметры компании. Здесь будет кстати упомянуть ROI, который часто применяется для оценки рентабельности инвестиций вообще. Читайте о нем здесь. Ко второй группе принадлежат дополнительные аспекты деятельности.

Рентабельность компании рассчитывается как отношение прибыли предприятия к ресурсу, который был затрачен на ее получение. Основные показатели (виды рентабельности):

рентабельность производства

рентабельность продаж

рентабельность капитала

рентабельность активов

валовая рентабельность

В числе дополнительных показателей компания может использовать те коэффициенты рентабельности, которые позволят ей проанализировать эффективность отдельных статей затрат или элементов деятельности. Например, можно рассчитать рентабельность основных средств, персонала, задействованного капитала и другие.

Ориентировочные значения для низкой, средней и высокой рентабельности указаны выше, однако это весьма грубый подход. Обычно показатель рассматривается либо в динамике, либо в сравнении с другим предприятием той же сферы деятельности, либо со среднеотраслевыми значениями, если они рассчитаны для данного сектора экономики.

① Рентабельность производства

Рентабельность производства характеризует величину прибыли, полученную на каждый рубль себестоимости продукции. Она отражает эффективность основной деятельности предприятия, без учета сбыта и финансовой деятельности.

Рентабельность деятельности предприятия вычисляется по формуле:

Рп = Оп / (Сгос+Сгоа), где

- Рп – рентабельность производства

- Оп – операционная прибыль

- Сгос – среднегодовая стоимость основных средств

- Сгоа – среднегодовая стоимость оборотных активов

Среднегодовая стоимость основных средств и оборотных активов рассчитывается путем сложения стоимости на начало и на конец года и делением на 2. Все данные для расчета рентабельности основной деятельности предприятия берутся из финансовой отчетности – баланса и отчета о прибылях и убытках.

В качестве произвольного примера рассчитаем рентабельность производства для ПАО «Роснефть» по отчетности МСФО за 2019 год. Показатели в отчете в млрд. руб., саму отчетность нетрудно найти на сайте компании. Сначала вычислим среднегодовую стоимость основных средств и оборотных активов.

| Параметр | 2019 г. | 2018 г. |

| Основные средства | 8 713 | 8 445 |

| Итого оборотные активы | 2 396 | 3 022 |

| Операционная прибыль | 1 305 | 1 284 |

Сгос = (8 445+8 713)/2 = 8 579

Сгоа=(2 396+3 022)/2 = 2 709

Рп = 1 305/(8 579+2 709) = 0,12

Рентабельность основной деятельности ПАО «Роснефть» 0,12, т.е. с каждого рубля себестоимости компания получает 12 копеек прибыли.

Это хороший или плохой показатель? Чтобы это понять, нужно сопоставить полученный результат с показателем аналогичной компании за тот же период или рассмотреть коэффициент в динамике.

Для сравнения рассчитаем рентабельность производства для ПАО «Лукойл», т.к. они работают в одной отрасли и у них сравнимый показатель прибыли за 2019 год. Понятно, что брать для сравнения, скажем, Яндекс не имеет смысла — у компаний совершенно разный бизнес.

| Параметры компании Лукойл, млн. руб. | 2018/19 гг. |

| Среднегодовая стоимость основных средств | 3 927 585 |

| Среднегодовая стоимость оборотных активов | 1 516 333 |

| Операционная прибыль за 2019 г. | 821 098 |

Рп = 821 098/(3 927 585+1 516 333) = 0,15

Рентабельность производства ПАО «Лукойл» равна 0,15, т.е. с каждого рубля себестоимости компания получает 15 копеек прибыли.

По расчету можно сделать вывод, что показатель рентабельности производства у ПАО «Лукойл» выше, чем у ПАО «Роснефть» на 3 копейки, т.е. «Лукойл» эффективнее вкладывается в себестоимость продукции. Хотя операционная прибыль у «Лукойла» меньше на 484 млрд. руб.

Если рассмотреть показатель в динамике за несколько лет, можно установить его рост или снижение. Уменьшение рентабельности производства говорит об изменении следующих факторов:

- увеличение себестоимости продукции

- ухудшение качества производимого товара

- нерациональное использование основных фондов

Повышение рентабельности производства свидетельствует о росте прибыли, уменьшении себестоимости и улучшении качества продукции.

② Рентабельность продаж предприятия

Показатель рентабельности продаж предприятия характеризует деловую активность. Он показывает, какая часть средств от реализации продукции является прибылью предприятия.

Рентабельность продаж компании рассчитывается путем деления прибыли на выручку. Т.к. у компании несколько видов прибыли, то в числителе формулы может стоять:

- операционная прибыль

- прибыль до налогообложения

- чистая прибыль

Рассчитаем рентабельность продаж предприятия ПАО «Роснефть» по показателю чистой прибыли, чтобы понять, насколько успешна основная деятельность. Формула для расчета:

Рп = Чп/В, где

- Рп – рентабельность продаж

- Чп – чистая прибыль

- В – выручка

Рп 2019 г. = 805/8 676 = 0,09

Рп 2018 г. = 649/8 238 =0,078

По сравнению с 2018 годом, у ПАО «Роснефть» показатель рентабельности продаж в 2019 году вырос на 1,2 копейки.

Сравним рентабельность продаж предприятия «Роснефть» с данными ПАО «Лукойл». Данные из отчетности МСФО за 2019 год ПАО «Лукойла» представлены в таблице.

| Показатель | 2019 г. |

| Чистая прибыль | 642 221 |

| Выручка | 7 841 246 |

Рп = 642 221/7 841 246 = 0,08

Показатель за 2019 год составил 0,08, что меньше, чем у «Роснефти». Т.е. по результатам продаж «Роснефть» сработала эффективнее, чем «Лукойл».

▲ Если у компании показатель будет иметь отрицательное значение, это значит, что ее деятельность неэффективна. Такое возможно, если по итогам отчетного периода предприятие получило убыток.

Рентабельность продаж, как и рентабельность активов, является показателем, используемым в статистике для сравнения различных отраслей по уровню эффективности работы.

③ Рентабельность капитала компании

Собственники и акционеры заинтересованы, чтобы вложенные в предприятие средства приносили как можно больше выгоды. Для определения степени эффективности использования собственных денег рассчитывается рентабельность капитала предприятия.

Этот показатель можно сравнить с процентной ставкой, которую вкладчик получает на депозитном счету. Для этого показатель рентабельности капитала компании нужно умножить на 100%. В зарубежных источниках этот вид рентабельности обозначают ROE, т.е. return on equity.

Показатель рентабельности капитала предприятия вычисляется по формуле:

Рк = Чп/Ск, где

- Рк – рентабельность капитала

- Ск – собственный капитал

Рассчитаем показатель для ПАО «Роснефть». Согласно отчетности, акционерный капитал Роснефти в 2019 г. составил 4 517 млрд. руб. Тогда

Рк = 805/4 517 = 0,18

Получается, что с каждого вложенного рубля собственных средств акционеры компании получают 18 копеек прибыли. Рассмотрим теперь рентабельность продаж для ПАО «Лукойл», собственный капитал компании составляет 3 965 364 млн. руб.

Рк = 642 221/3 965 364 = 0,16

С каждого вложенного рубля акционеры «Лукойл» получают 16 копеек прибыли, т.е. на 2 копейки меньше, чем акционеры «Роснефти».

▲ Рентабельность капитала не должна быть меньше, чем доходность по низкорисковым активам. Если показатель будет ниже, чем ставки по депозитам или купонам от гособлигаций, инвестору будет выгоднее положить деньги в банк. Хотя рентабельность, как и котировки акций, может сильно меняться со временем.

Тем не менее напрямую акционерам достается только часть чистой прибыли в виде дивидендов. Остальная часть должна быть направлена на развитие предприятия и найти отражение в росте котировок акций. Однако вложение может оказаться неэффективным, а в российских реалиях деньги могут быть просто украдены. В последние годы для российских акционеров наиболее доходными оказались именно те компании, которые направляли на дивиденды максимум чистой прибыли.

④ Рентабельность активов предприятия

Для оценки эффективности использования имущества компании используют показатель рентабельности активов предприятия. Он рассчитывается путем деления чистой прибыли на общую стоимость активов по балансу. В зарубежных источниках имеет обозначение ROA, т.е. return on assets.

Ра = Чп/Иа, где

- Ра – рентабельность активов

- Иа – итого активы

Рентабельность активов компании позволяет оценить работу менеджеров компании, т.е. насколько управляющие предприятием лица эффективно распоряжаются имеющимися ресурсами. У Роснефти в графе «Итого активы» в 2019 г. оказалось 12 950 млрд. руб.

Ра = 805/12 950 = 0,06

6 копеек чистой прибыли получает ПАО «Роснефть» с каждого рубля, вложенного в активы компании.

Для сравнения рассчитаем показатель ПАО «Лукойл». У этой компании рентабельность активов составляет 11 копеек, что больше, чем у «Роснефти» на 5 копеек. Т.е. руководство «Лукойла» эффективнее распоряжается имеющимися активами.

▲ Показатель рентабельности активов можно сравнивать не только между различными компаниями или в динамике, но и со средним значением по отрасли в целом, т.к. это значение рассчитывается Росстатом и ежегодно публикуется в открытом доступе на сайте rosstat.gov.ru . Так, по данным Росстата рентабельность активов предприятий, занимающихся добычей нефти и газа, составила 13,8 копеек с каждого рубля вложенных активов. Показатели «Роснефти» и «Лукойла» ниже среднеотраслевого значения.

⑤ Валовая рентабельность

Еще один показатель, характеризующий рентабельность работы предприятия – валовая рентабельность. Она показывает, сколько валовой прибыли получает компания с каждого рубля выручки.

Показатель вычисляется по формуле:

Вр=Оп/В

Рассчитаем валовую рентабельность для «Роснефти» и «Лукойла».

Вр (Роснефть) = 1 305/8 676 = 0,15

Вр (Лукойл) = 821 098/7 841 246 = 0,1

Валовая рентабельность «Роснефти» получилась на 5 копеек больше, чем у «Лукойла».

Другие показатели рентабельности

При ведении деятельности компании иногда требуется рассчитывать дополнительные показатели рентабельности. Например, чтобы посчитать эффективность использования привлеченного капитала используют показатель рентабельности заемных средств, который является составляющей частью финансовой рентабельности предприятия. Для этого сумму чистой прибыли делят на совокупный размер привлеченных средств.

Рзс = Чп/(До+Ко), где

- Рзс – рентабельность заемных средств

- Ко – краткосрочные обязательства

- До – долгосрочные обязательства

Вычислим этот показатель для «Роснефти».

Рзс (2019 г.) = 805/(2 755+5 043) = 0,1

Рзс (2018 г.) = 649/(2 784+5 612) = 0,07

Если сравнить показатель рентабельности заемных средств в динамике, то видно, что ПАО «Роснефть» стало эффективнее использовать заемный капитал по сравнению с предыдущим годом.

Для сравнения также рассчитаем показатель для ПАО «Лукойл» за 2019 год, сумма обязательств компании составляет 1 973 601 млн. руб.

Рзс = 642 221/1 973 601 = 0,33

▲ ПАО «Лукойл» очень эффективно использует привлеченный капитал, и получает 33 копейки чистой прибыли с каждого рубля заемных средств.

Выводы

Рентабельность является значимым показателем, как для собственников бизнеса, так и для инвесторов. Она характеризует результативность использования различных ресурсов предприятия. Чем выше значение рентабельности, тем больше отдача от вложенных средств, активов и других источников, затраченных на получение прибыли.

Значения различных показателей рентабельности для нашего примера представлены в таблице.

| Показатель | «Роснефть» | «Лукойл» |

| Рентабельность производства | 0,12 | 0,15 |

| Рентабельность продаж | 0,09 | 0,08 |

| Рентабельность капитала | 0,18 | 0,16 |

| Рентабельность активов | 0,06 | 0,11 |

| Валовая рентабельность | 0,15 | 0,10 |

| Рентабельность заемных средств | 0,10 | 0,33 |

ПАО «Роснефть» эффективно вкладывает собственные средства, а «Лукойл» получает большую доходность от привлеченного капитала. Показатель рентабельности продаж у компаний примерно одинаковы, разница всего в 1 копейку. Также «Лукойл» более эффективно использует собственные активы, чем «Роснефть».

Источник