- Что представляет собой рентабельность совокупного капитала

- Что представляет собой этот показатель

- Формула и пример

- Варианты исчисления по прибыли

- Формула рентабельности капитала

- Понятие рентабельности капитала

- Формула рентабельности капитала

- Виды рентабельности капитала

- Значение рентабельности капитала

- Примеры решения задач

- Определяем рентабельность собственного капитала (формула)

- Что показывает рентабельность капитала

- Как найти коэффициент рентабельности собственного капитала

- Факторный анализ рентабельности собственного капитала

- Рентабельность собственного капитала – формула по балансу

- Доходность или рентабельность собственного капитала – нормативное значение

- Итоги

Что представляет собой рентабельность совокупного капитала

Показателей рентабельности, характеризующих работу предприятия, довольно много. Несмотря на схожую методику и видимую простоту исчисления, каждому из них присущи отличительные черты, существенно влияющие на конечный результат расчетов. Рентабельность совокупного капитала – один из основных параметров, рассматриваемых в теории и практике финансового анализа. Об особенностях исчисления показателя расскажем в нашем материале.

Что представляет собой этот показатель

Само наименование показателя говорит о его сути и цели расчета. Рентабельность совокупного капитала характеризует прибыльность активов компании, ее капиталов. Уточнение «совокупный» говорит о том, что в расчете участвуют оборотные и внеоборотные средства. Иными словами можно сказать, что это прибыльность вложений в активы компании. При этом совокупный капитал можно понимать и как сумму собственного и заемного капитала.

Подсказка! Оборотный капитал – это часть капитала, величина которого полностью переносится на произведенную продукцию и возвращается после ее продажи в форме денежных средств. Внеоборотный капитал – это сумма активов, вложений в производственные объекты. Стоимость их переносится на произведенную продукцию постепенно через механизм амортизации. Собственный капитал – это средства в собственности компании. Заемный капитал – это средства, привлекаемые для развития компании с условием возврата.

Поскольку в расчете участвует совокупный капитал, встает вопрос, по какому периоду брать эту величину:

- по дате конца отчетного периода;

- используя среднее значение за период.

Считается, что среднее значение лучше отражает колебания показателя за период. Широко применяется и использование данных на определенный момент времени. Чаще всего берутся значения за год, но при необходимости детализации — данные за полугодие, квартал. Имеет значение и показатель прибыли в расчетах. Мы рассмотрим формулу, где участвует чистая прибыль как одна из наиболее часто используемых в практике анализа показателя рентабельности совокупного капитала.

Формула и пример

Формула выражает объем средств, привлеченных компанией для получения рубля прибыли:

РСК = ЧП / СТКо * 100, где:

- РСК – рентабельность совокупного капитала;

- ЧП – чистая прибыль;

- СТКо – общая стоимость капитала.

Материал для расчетов берется из бухгалтерской отчетности. Чистая прибыль – это строка 2400 отчета о фин. результатах, а общая стоимость капитала – строка 1600 баланса, т.е. полная сумма активов.

Общая стоимость капитала, или активов, как уже говорилось, может рассчитываться по среднему значению за период: РСК = ЧП / (СТКоНП + СТКоКП) * 1/2, где СТКоНП и СТКоКП соответственно, активы на начало и на конец периода по стр. 1600. Рентабельность традиционно выражают в процентах (результат умножается на 100).

Пример (условные данные). Рассчитаем рентабельность совокупного капитала по среднему значению совокупного капитала за период. Пусть прибыль за вычетом налогов (чистая прибыль) равна 55000 рублей. На начало периода сумма активов — 390000 руб., на конец периода — 380000 руб. Среднее значение совокупного капитала: (390000 + 380000) * 1/2 = 385000 руб. РСК = 55000 / 385000 * 100 = 14,29%.

Эти данные можно использовать как для внутреннего анализа, так и для внешнего: взять для сравнения данные за другой период работы фирмы или сравнить их с рассчитанными для другой фирмы в этом же сегменте рынка.

Понятие «нормальное значение показателя» не используется. В первую очередь учитываются изменения значения, тенденции, выявляемые посредством расчетов. Увеличение показателя связано, как правило, с ростом эффективности работы фирмы, увеличением продаж, а снижение свидетельствует о неэффективном использовании активов.

Если в отрасли или на предприятии установлены нормативы показателя, закрепленные в локальных, отраслевых документах, сравнивают с этими нормативами фактические показатели.

Надо отметить и такой фактор, как сравнение с рентабельностью собственного капитала (стр. 2400 отчета соотносится с данными стр. 1300 баланса). Близкие значения по совокупному и по собственному капиталу говорят о способности обходиться минимумом заемных денег при приобретении активов.

Варианты исчисления по прибыли

Одной из особенностей расчета данного показателя, как мы уже отмечали, является разнообразие вариантов исчисления. Так, в приведенной формуле вместо чистой прибыли нередко используют прибыль до налогообложения – это строка 2300 отчета о фин. результатах, а при параллельном расчете по чистой прибыли говорят в результате о «рентабельности активов». Разница, как видим, только в сумме налогов.

Можно выделить следующие варианты расчетов по прибыли, встречающиеся в специальной литературе:

- чистая прибыль (как в приведенном примере);

- прибыль до налогообложения, валовая или бухгалтерская;

- операционная прибыль, или валовая за минусом коммерческих и управленческих расходов;

- выручка и др.

Наиболее «ценным», отражающим интересы владельцев бизнеса, кредиторов и государственных структур, считается показатель рентабельности совокупного капитала, рассчитанный по брутто-прибыли до выплаты процентов и налогов. Брутто-прибыль берется в отношении к средней сумме совокупных активов.

Источник

Формула рентабельности капитала

Понятие рентабельности капитала

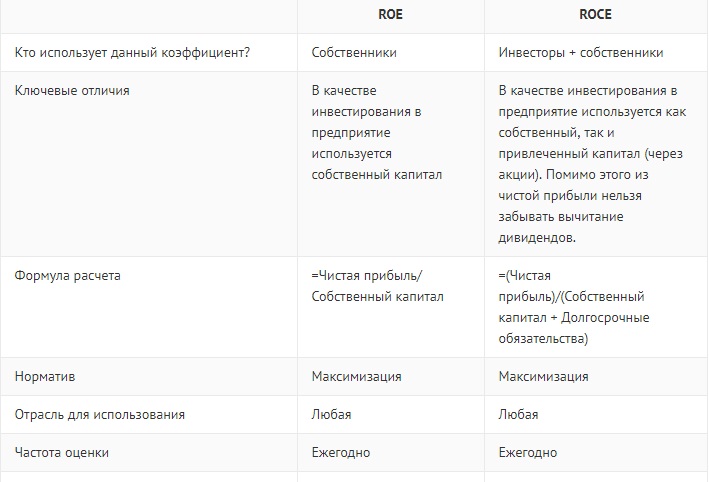

Существует два коэффициента, с помощью которых можно определить рентабельность капитала:

- рентабельность собственного капитала(ROE),

- рентабельность задействованного капитала(ROCE).

Формула рентабельности капитала, который предприятие заимствует, показывает эффективность вложения в работу компании как собственных, так и привлеченных средств. Данный показатель может дать понятие, насколько эффективно компания в своей деятельности использует собственный капитал и привлеченные средства в долгосрочной перспективе (инвестиции).

Формула рентабельности капитала

Общая рентабельность капитала (активов,совокупных средств) может быть определена отношением балансовой прибыли к стоимости всех активов компании. Посредством общей рентабельности отражается отдача, приходящаяся на каждый рубль активов.

Формула рентабельности капитала может быть видоизменена, если вместо балансовой прибыли в числитель поместить чистую прибыль. При этом в результате получается чистая рентабельность капитала:

ROE= Пч / СК * 100%

Здесь ROE – рентабельность капитала (%),

Пч – сумма чистой прибыли (руб.),

СК – общая стоимость капитала (руб.).

Показатель рентабельности определяется в процентном соотношении.

Виды рентабельности капитала

Существует несколько видов рентабельности капитала:

- Общая рентабельность капитала, формула которой определяется как отношение балансовой (чистой) прибыли к средней стоимости капитала в собственности (акционерный капитал). Стоимость капитала определяется итогом 4 раздела баланса — суммой капитала и резервов. Этот тип рентабельности показывает степень эффективности использования того капитала, который был вложен акционерами. Динамика показателя может оказать влияние на котировку акций компании на рынке.

- Рентабельность инвестиционного капитала, формула которой выглядит следующим образом:

Rик=ЧП/СКинв * 100%

Здесь Rик – рентабельность инвестиционного капитала (%),

ЧП – чистая прибыль (руб.),

СКинв – стоимость инвестиционного капитала (руб.).

Значение рентабельности капитала

На значение рентабельности капитала может влиять не только размер прибыли, но и соотношение обязательств и собственных ресурсов. Данное соотношение определяется посредством отношения обязательств к капиталу и называется «финансовым рычагом».

В результате наращивания обязательств и увеличения расходов на их обслуживание, руководитель предприятия тем самым может снизить прибыль и рентабельность.

Формула рентабельности капитала применяется для сравнения капиталас:

- аналогичными показателями других компаний,

- с процентами по депозитам банков и доходностью ценных бумаг государства.

В случае, когда рентабельность капитала меньше, чем проценты по вкладам (облигациям) за тот же промежуток времени, то вкладывать в предприятие не имеет смысла. Оптимальным будет превышение рентабельности над обозначенными показателями в несколько раз.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период: |

Прибыль до налогообложения

2015 – 45000 руб.,

2016 – 42000 руб.,

Налог на прибыль

2015 – 12500 руб.,

2016 – 12200 руб.,

2015 – 383 000 руб.,

2016 – 381 000 руб.

Определить рентабельность капитала по двум периодам и сравнить ее.

2015 – ЧП=45000-12500=32500 руб.

2016 – ЧП =42000-12200=29800 руб.

Рентабельность определим по следующей формуле:

ROE= Пч / СК * 100%

ROE (2015)=32500/383000 * 100%=8,48 %

ROE (2016)= 29800/ 381000 * 100%=7,82 %

Вывод. Мы видим, чтоизменение рентабельности собственного капитала составило -0,66 (7,82 % — 8,48%).

| Задание | Сравнить показатели рентабельности двух предприятийсо следующими показателями: |

Чистая прибыль – 48 000 тыс. руб.,

Стоимость инвестиционного капитала – 350 000 (руб.).

Чистая прибыль – 52 000 тыс. руб.,

Стоимость инвестиционного капитала – 384 000 (руб.).

Rик=ЧП/СКинв * 100%

Rик (А)=48000/350000 * 100%=13,7%

Rик (В)=52000/384000 * 100%=13,54%

Вывод/ Таким образом, мы видим, что показатель рентабельности предприятия А чуть выше, чем у предприятия В/

Источник

Определяем рентабельность собственного капитала (формула)

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Источник