- Рентабельность оборотного капитала как показатель эффективной работы

- Общие сведения

- Подробности

- Почему возможны такие действия?

- Цель и задачи

- Итоги

- Рентабельность оборотных активов: формула расчета

- Рентабельность оборотных активов: формула расчета

- Что показывает рентабельность текущих активов?

- Что относится к оборотным средствам?

- Как рассчитать рентабельность оборотных активов: формула по балансу

- Пример расчета рентабельности

- Нормативное значение

- Рентабельность оборотных средств: формула

- Рентабельность оборотных активов: формула расчета

- Связь показателей оборачиваемости и рентабельности

- Анализ показателя рентабельности

Рентабельность оборотного капитала как показатель эффективной работы

Рентабельность оборотного капитала – что это такое?

Рентабельность оборотного капитала – что это такое?

Экономический показатель, показывающий эффективность используемых ресурсов – это рентабельность. Ресурсами могут быть деньги, сырьё, кадры и другие, материальные и нематериальные активы. Таким образом, следует понимать, что понятие «рентабельность» применимо в сфере бизнеса и экономики.

Рентабельность является важным условием успешности любой производственной деятельности. Данный критерий показывает, будет ли предприятие приносить прибыль или стоит ожидать убытков.

Чтобы показать насколько эффективно используются ресурсы, применяют коэффициент рентабельности.

Общие сведения

Коэффициент может выражаться по-разному: в конкретной величине прибыли или в процентах, но он не является единственной финансовой характеристикой, которая служит оценочным и решающим критерием в выводе о состоянии развития предприятия. Для того, чтобы определить насколько устойчива и эффективна работа анализируемой компании в настоящий период времени, необходимо на основании ее отчетности рассчитать ряд других, не менее важных показателей.

Рентабельность считается относительным показателем экономической эффективности и условно делится на виды: рентабельность активов, рентабельность продаж, рентабельность отдельных видов продукции, рентабельность собственного капитала. Эти показатели компании используют, чтобы оценить эффективность своей работы.

Среди разных показателей рентабельности на особом месте стоит рентабельность оборотного капитала.

Под понятием оборотный капитал следует понимать финансовые ресурсы, которые организации полностью расходуют и возобновляют с определённой цикличностью. Это необходимо для того, чтобы организации могли обеспечить свою операционную деятельность.

Подробности

Почему возможны такие действия?

Оборотный капитал – это собственность предприятия. Средства, принадлежащие предприятию. Только оборотный капитал может показать насколько предприятие финансово состоятельно и экономически устойчиво.

Оборотный капитал – это собственность предприятия. Средства, принадлежащие предприятию. Только оборотный капитал может показать насколько предприятие финансово состоятельно и экономически устойчиво.

Данный показатель позволяет ответить на ряд особо важных для компании вопросов, связанных с ее деятельностью, но сама данная величина рассчитывается на основании ряда важнейших показательных для компании факторов.

Просчитать оборотный капитал можно по формуле:

Оборотный капитал = Авансы + Запасы + Дебиторская задолженность

Данная величина является показательным элементом, оценивающим эффективность управление активами компании. Чтобы провести анализ по данному оценочному критерию, необходимо просмотреть динамику развития анализируемого показателя за определенный период времени. Ориентация в процессе сравнения идет на среднее значение, которое взято за основу по средним характеристикам данной отрасли.

Цель и задачи

Анализ необходим для своевременного обнаружения и ликвидации проблем дебиторской задолженностью, управлением запасами, продукцией на складах.

Рентабельность оборотного капитала рассматривается только к собственным средствам. Это показатель, указывающий число прибыли на каждый рубль оборотных средств, и он требует расчёта.

Для чего нужно рассчитывать рентабельность?

Бизнес будет развиваться более эффективно, если есть регулярное поступление прибыли. Но для этого необходимы средства, которые будут обеспечивать этот непрерывный цикл. А их нужно создать, вложив денежные средства. И, чтобы оценить успех собственного предприятия, имеет место расчёт рентабельности именно оборотного капитала.

Рассчитывают рентабельность анализируемого показателя в процентном отношении или в виде коэффициента.

Показателем рентабельности оборотного капитала будет соотношение прибыли и расходов. Чем больше результат, тем выше эффективность оборотного капитала. Для расчёта рентабельности предложена формула:

РО = Прч/О * 100%

РО – результат подсчёта рентабельности оборотного капитала

Прч – чистая прибыль (налоги не учтены)

О – стоимость оборотных активов (берётся в среднегодовом значении)

Если результат реализации продукции покрывает издержки обращения и в результате получается сумма достаточная для дальнейшей деятельности компании, то такое предприятие считается рентабельным.

Анализируемый показатель можно повысить несколькими способами.

Для этого существуют три направления:

- — продумать пути наиболее быстрой реализации продукта производимого компанией;

- — анализ способов сокращения использования средств компании, которые используются для производства выпускаемого продукта;

- — увеличения средней цены на продукты без потери путей сбыта и уменьшения спроса.

Изучив на первом направлении досконально каждый этап товарооборота, можно выявить факторы сдерживания реализации. Их устранение ускоряет оборачиваемость средств компании, а освобождённые ресурсы идут на расширение производства. Необходимо чётко просчитать количество оборотных активов для их снижения, следуя по второму направлению. Иначе недостаток средств понизит платёжеспособность предприятия, стабильность. Приведёт к простою производства. Упадёт инвестиционный рейтинг. Работа в третьем направлении должна учесть конъюнктуру рынка.

Изучив на первом направлении досконально каждый этап товарооборота, можно выявить факторы сдерживания реализации. Их устранение ускоряет оборачиваемость средств компании, а освобождённые ресурсы идут на расширение производства. Необходимо чётко просчитать количество оборотных активов для их снижения, следуя по второму направлению. Иначе недостаток средств понизит платёжеспособность предприятия, стабильность. Приведёт к простою производства. Упадёт инвестиционный рейтинг. Работа в третьем направлении должна учесть конъюнктуру рынка.

Финансово – экономическая деятельность любой компании находится под контролем руководства. Аналитиками предприятия исследуется рентабельность оборотного капитала. Это немаловажный этап оценки продуктивности работы.

В результате полученных данных, продумываются мероприятия, способствующие благоприятному воздействию на финансово – экономическую ситуацию предприятия.

Для повышения рентабельности оборотного капитала можно применить ряд существующих мероприятий.

- особое внимание товарам повышенного спроса (сокращает время преобразования материалов в деньги)

- увеличение ассортимента этих товаров

- проведение рекламной кампании

- сокращение запасов склада

- ценовая политика

Итоги

Оборотный капитал определяет финансовое положение любой организации. Поэтому управлять им нужно грамотно. Только при условии грамотного подхода к расчёту рентабельности оборотного капитала, можно обрести финансовую независимость от внешних источников и повысить ликвидность предприятия.

Источник

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова Руководитель проектов

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова

Руководитель проектов

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

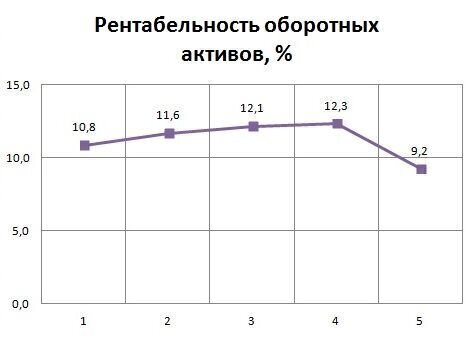

Пример расчета рентабельности

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Источник

Рентабельность оборотных средств: формула

В какой бы сфере ни осуществляла свою деятельность компания, ее руководство должно контролировать эффективность финансово-экономической политики, поскольку от этого напрямую зависит прибыльность бизнеса. Одним из самых важных критериев эффективности является рентабельность оборотных средств.

Оборотные активы – это самые ликвидные активы на балансе предприятия, которые полностью потребляются за один цикл, не превышающий 12 месяцев. К ним относятся денежные средства, дебиторская задолженность, запасы готовой продукции, товарно-материальные ценности.

Величина данной категории активов подлежит строгому нормированию, поскольку для бесперебойной деятельности компания не должна испытывать недостатка в собственном оборотном капитале. Нехватка ОА приводит к простоям, а значит, и к потере прибыли, что в результате отрицательно влияет на показатели рентабельности.

Поэтому финансовые аналитики любого субъекта хозяйствования особое внимание должны уделять анализу рентабельности оборотного капитала и на основании данного показателя разрабатывать методы увеличения эффективности работы.

Рентабельность оборотных активов: формула расчета

Данный показатель дает наиболее точное представление об эффективности и результативности проводимой деятельности, а также о том, что компания успешно реализует все разработанные планы.

Формула расчета рентабельности оборотных активов по балансу достаточно проста и имеет следующий вид:

Рос = ЧП / ОС * 100,

ЧП – чистая прибыль;

ОС – среднегодовая сумма оборотных средств.

Показатель чистой прибыли можно найти в отчете о финансовых результатах – строка 2400. Среднегодовые остатки оборотных средств рассчитываются на основе данных из строки 1200 бухгалтерского баланса.

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал. Положительный результат свидетельствует об эффективной и прибыльной деятельности, отрицательный демонстрирует неправильную организацию производства и неверно сформулированный финансовый план деятельности.

Наиболее достоверный результат можно получить, если проанализировать дополнительно динамику данного показателя. Также рентабельность оборотных активов (формула по балансу) стоит сравнивать с нормативами. Для каждой отрасли разработаны свои нормы и нормативы, что связано с разной материалоемкостью:

- коэффициент рентабельности ОА для промышленных предприятий – не более 0,2;

- для представителей сферы торговли в зависимости от специфики деятельности – от 0 до 0,8;

- для новых предприятий – нулевой показатель.

Связь показателей оборачиваемости и рентабельности

Рентабельность оборотных активов напрямую зависит от скорости их оборота. Поскольку ОА представлены наиболее ликвидными активами субъекта, то их количество должно полностью покрывать все расходы, что касаются расчетов по краткосрочным обязательствам. Поэтому важную роль в эффективности финансовой политики играет период одного оборота рабочего капитала.

Показатель периода одного оборота демонстрирует время, за которое чистый оборотный капитал компании проходит все производственные стадии и поступает в виде денежных средств на расчетный счет субъекта. В свою очередь, длительность такого периода влияет на рентабельность, поэтому руководство должно быть заинтересовано в ее улучшении.

Чтобы более наглядно понять связь между данными показателями, стоит рассмотреть формулу с использованием коэффициентов рентабельности оборотных активов и их оборачиваемости:

Рос – рентабельность основных ОА;

Рр – рентабельность продаж,

Коб – коэффициент оборачиваемости оборотных активов.

Показатель оборачиваемости рассчитывается по формуле:

ВР – выручка от реализации.

Анализ показателя рентабельности

Анализируя показатель рентабельности оборотных активов, специалисты получают достаточное количество информации, которую в дальнейшем используют при планировании деятельности и оптимизации источников ее финансирования. Для начала аналитики определяют уровень безубыточности. Это момент, когда рабочий капитал компании полностью покрывает расходы на производство, то есть равен показателю чистой прибыли.

Точку безубыточности легко определить на основании данных финансовой отчетности – показатель чистой прибыли в таком случае равен 0. На основании данной информации аналитики могут просчитать минимальное количество затрат на производство, в том числе минимальную потребность в оборотном капитале.

Таким образом, показатель рентабельности оборотного капитала – один из важнейших показателей эффективности деятельности любого предприятия. Руководство должно проводить такую политику, чтобы максимально повысить значение данного коэффициента.

Источник