- Реинвестирование — что это такое и как работает

- Механизм реинвестирования

- Факторы реинвестирования

- Выгодно ли реинвестировать

- Реинвестирование банковских вкладов

- Реинвестирование в акции

- Реинвест в облигации

- Реинвестирование в недвижимость

- Реинвестирование ИИС

- Пример реинвестирования

- Что нужно учитывать для реинвестирования

- Реинвестирование: как оно влияет на доходность

- Реинвестирование депозита

- X = D × (1 + α/k) n , где

- Реинвестирование прибыли на фондовом рынке

- Облигации

- Акции

- Недвижимость

- Выводы

Реинвестирование — что это такое и как работает

Для каждого инвестора вопрос о том, что делать с прибылью имеет свое решение. Кто-то планирует получать пассивный доход для обретения финансовой независимости. Для кого-то инвестиции — это способ ускоренного достижения поставленной цели для покупки недвижимости, машины или открытия собственного бизнеса. Именно реинвестирование позволяет максимально увеличить возможную доходность инвестиций.

Реинвестирование — повторное вложение полученной прибыли от инвестиций. Заработок добавляется к основному вкладу на следующий период инвестирования, либо переводится в другие инструменты. Целесообразность реинвеста и механизмы повторного вложения средств зависят от многих факторов.

Механизм реинвестирования

Реинвестирование простыми словами — это если полученную прибыль вы не потратили на себя, а повторно вложили в акции/облигации/недвижимость. Разберем на простом примере: есть акции определенной компании на сумму в 100 тысяч рублей. Через год, происходит выплата дивидендов по этим акциям на сумму в 10 тысяч рублей. Полученную прибыль можно либо потратить, либо дополнительно приобрести ещё акций.

Во втором случае, реинвест прибыли будет приносить ещё больший доход. Реинвестирование может быть полным — вкладывается вся полученная прибыль, или частичным (часть прибыли инвестор тратит на собственные нужды). Повторное вложение прибыли работает по принципу сложного процента: полученный доход начинает работать и приносить новую прибыль, которая тоже дает определенный доход .

Факторы реинвестирования

Для того, чтобы определить самый оптимальный вариант использования средств реинвестирования , следует учитывать сразу несколько экономических факторов:

- Инфляция . Чем выше её уровень, тем меньше смысла проводить реинвест. Обесценивание денег может сильно снизить выгоду от повторного вложения прибыли.

- Доступность и разнообразие финансовых инструментов. Чем их больше, тем проще выбрать самый выгодный вариант для реинвестирования . Чаще всего, лидирующие финансовые инструменты — это банковские вклады, недвижимость, покупка валюты.

- Экономический риск. Нужно учитывать, что чем выше риск, тем выше потенциальная прибыль.

Все эти факторы следует принимать во внимание, чтобы понимать, есть ли смысл и какая будет доходность от повторного вложения денег.

Выгодно ли реинвестировать

Реинвест для вкладчика очень выгодно, так как таким образом он увеличивает собственный доход. Чем чаще выполнять его, тем выше будет прибыль. Для того, чтобы повторное вложение средств было действительно выгодным, следует соблюдать определенные условия.

Так, выгода для вкладчика зависит от периода реинвеста. Чем он длиннее, тем доходность выше. Всю прибыль, полученную от инвестиций, следует повторно вложить в инвестиционные инструменты. Перед тем, как повторно вкладывать собственные средства, следует детально проанализировать финансовый рынок — это позволит своевременно отреагировать на возникшую ситуацию.

Реинвестирование банковских вкладов

Капитализация процентов, полученных по банковскому вкладу — этот один из самых распространенных вариантов реинвестирования . Начисленные проценты за определенный период прибавляются к базовой сумме вклада. Уже со следующего процентного периода ставка рассчитывается для увеличенной суммы. В этом случае также работает формула сложных процентов.

Обязательно следует учитывать периодичность капитализации. Проценты по вкладу могут начисляться ежегодно, ежеквартально, ежемесячно и даже ежедневно. Последний вариант самый выгодный для вкладчика. Не все вклады являются реинвестируемыми — это также нужно учитывать, чтобы получить наиболее выгодные условия.

Выполнять реинвест следует, если есть конкретная финансовая цель. Нужно четко понимать с какой целью вкладываются полученные средства и каким образом они будут потрачены после получения дивидендов.

Реинвестирование в акции

Доход , полученный при покупке или продаже акций, можно использовать для того, чтобы приобрести новые акции. Многие инвесторы применяют следующую схему: капитал держат в тех акциях, что приносят максимальные дивиденды, а непосредственно доход от дивидендов используют для того, чтобы приобрести акции с высоким потенциалом роста. Это позволяет защитить основной капитал и получить при этом высокую прибыль за счет покупки высокорисковых ценных бумаг.

Есть также возможность получить доход от реинвестирования в акции при росте капитализации компании-эмитента. Но в этом случае нужно очень тщательно выбирать бумаги конкретных эмитентов. Есть вероятность, как приумножить вложенные средства, так и потерять их.

Более подробно о том, как инвестировать в акции и зарабатывать с помощью данного инструмента, подробно написано в этой статье>>>

Реинвест в облигации

Эмитенты облигаций обязаны выплачивать инвесторам процент. Исключение — дисконтные облигации. Таким образом, выплаты будут гарантированы, что положительно отображается на предсказуемости реинвеста и получения чистой прибыли . Владелец облигаций может приобрести ценные бумаги тех же выпусков или облигации с похожими рыночными характеристикам.

Нужно учитывать, как влияют изменения процентных ставок на инвестиции. Если они падают, то реинвест происходит по более низкому проценту, если повышаются, то под более высоким. За счет этого инвестиции с реинвестированием могут принести как высокий доход, так и потерю вложенных средств.

На рынке также есть облигации с амортизацией долга. Их номинал гасится не в конце срока, а вместе с погашением купонов. Таким образом, можно реинвестировать ранее погашенную часть номинала. Такое реинвестирование выгодно в особенности в период роста процентных ставок.

Подробная информация о том, как можно зарабатывать с помощью облигаций, представлена здесь>>>

Реинвестирование в недвижимость

Недвижимость — это также традиционный инструмент реинвеста. Он доступен с определенной суммы. Риски и доходность практически аналогичны фондам акций, но при этом дивиденды, полученные от сдачи недвижимости в аренду более крупные. Это отличный вариант для создания первоначального капитала на долгосрочной основе.

Есть два варианта реинвестирования в недвижимость:

- покупка недвижимости в момент застройки, выполнение ремонта и продажа по наиболее выгодной рыночной цене;

- покупка недвижимости, ремонт/обустройство, сдача в аренду.

Чтобы получить ещё больше прибыли, деньги полученные от продажи/сдачи недвижимости в аренду, следует направить в другие инвестиционные инструменты. Следует учитывать, что недвижимость бывает разных типов: коммерческая,жилая, земельные участки. Для каждого типа, доходность и риски будут отличаться.

Более подробно с данном направлением вы можете ознакомиться в моей статье под названием “ как выгодно инвестировать в недвижимость ”.

Реинвестирование ИИС

Механизм реинвестирования также доступен для капитала, что хранится на ИИС. Основная сложность состоит в том, что не все брокеры разрешают снимать со счета полученные купоны и дивиденды. Но, даже не снимая денег, можно вложить их вновь в инвестиционные инструменты. За счет этого доход повысится в несколько раз.

Если снятые деньги опять положить на ИИС, то сумма, с которой будет возмещен подоходный налог увеличится. Если же не снимать деньги и повторно их реинвестировать, то финансовая операция не будет учитываться при возмещении налога.

О плюсах и минусах ИИС вы можете узнать, прочитав эту статью>>>

Пример реинвестирования

Чтобы лучше понять, насколько выгодно реинвестирование , разберем пример.

- Частное/юридическое лицо приобретает ценные бумаги компании. Их стоимость — 10% от общей рыночной капитализации. Через год он получает доход в размере 2% от этой капитализации.

- На полученные 2% приобретаются дополнительные акции этой же компании. Таким образом, реинвестор имеет уже 12% от рыночной стоимости бизнеса.

- Спустя один год дивиденды будут уже 2,4% рыночной стоимости. За счет этого инвестор будет владеть 14,2% акций компании.

- Спустя ещё один год дивиденды увеличатся к почти 2,9%. Если полученные деньги снова реинвестировать, то можно владеть уже 17,1% акций компаний.

Таким образом, за 3 года можно увеличить свою долю в бизнесе к 70%. Именно по такому принципу работают сложные проценты: полученная прибыль суммируется с первоначальным взносом и участвует в формировании нового капитала . Для сравнения, если использовать полученную прибыль в собственных целях, то доходность от инвестиций составила бы около 30% в зависимости от суммы первоначального вклада.

Что нужно учитывать для реинвестирования

Для того, чтобы определить выгоду от реинвестирования следует учитывать как экономические, так и внешнеэкономические факторы. Если они благоприятно влияют на новые вложения, нужно подобрать оптимальные для этого инструменты. Последний этап — это вычислить потенциальный доход с учетом возможных рисков и инфляции.

Также, следует придерживаться нескольких советов:

- Надежность. К выбору банку, брокера или другой организации следует подойти с максимальной ответственностью. Предварительно нужно изучить всю доступную информацию, а уже потом принимать взвешенное решение.

- Длительность. Период реинвестирования играет ключевую роль. Эффект от повторного вложения средств накапливается постепенно, поэтому наибольший рост будет заметен спустя 3-5 лет.

- Перераспределение прибыли. Полученный доход обязательно нужно инвестировать при помощи сразу нескольких инструментов. Это значительно уменьшает риск потерять вложенные средства.

- Контроль ситуации. С ростом вклада также растут и различные инвестиционные риски.

Реинвест — это действительно выгодный способ увеличить первоначальную прибыль. Он предполагает использование нескольких инструментов: банковские вклады, ИИС, акции, облигации, недвижимость. Инвестиции с реинвестированием предполагают как высокий уровень доходности, так и высокие риски. Поэтому перед повторным вложением средств следует провести анализ соотношения выгода-риск.

Если вы не нашли в статье ответ на интересующий вас вопрос — с радостью отвечу по контактам , указанным на сайте!

Источник

Реинвестирование: как оно влияет на доходность

В качестве ликбеза – статья на тему реинвестирования капитала. О чем тут речь? Реинвестирование это использование полученной от актива прибыли для повторного вложения в него . Многократное возвращение капитала в работу обеспечивает ускорение роста доходности. К примеру, большинство акций выплачивают дивидендный доход. Его можно как потратить, так и купить на него еще несколько акций компании – тогда следующая выплата при неизменном размере дивиденда и котировок будет немного больше.

Однако одновременно нужно помнить о рисках – т.е. хорошо понимать, во что вы реинвестируете средства . Реинвестирование это не универсальный рецепт и может дать минусовой результат, если не включать голову. Так, финансовые пирамиды предлагают соблазнительный высокий доход, который будет еще больше, если не выводить прибыль, а направлять ее обратно в «проект». В результате происходит полная потеря всех денег.

Похожая картина может быть и при доверительном управлении: управляющий разово зарабатывает хорошую прибыль, которая в ожидании тех же результатов реинвестируется для дальнейших торгов. Однако затем следует крупный убыток, а там и вовсе слив всех вложений – что особенно часто наблюдается на валютном и срочном рынках.

Реинвестирование депозита

Многим обывателям реинвестирование знакомо на примере банковского депозита, а именно в виде варианта с ежемесячной капитализацией процентов. Пример. У вас есть 100 000 рублей, вы кладете их на обычный банковский депозит под 7% годовых. Значит, через год вы увидите на счету 107 000, причем семь тысяч будут начислены разово в конце года.

Однако при ежемесячной капитализации процент будет начисляться не разово, а каждый месяц. В данном случае месячная ставка будет равна 7/12, т.е. годовому проценту, деленному на 12 месяцев. Прибыль складывается с депозитом, а следующий процент начисляется на результат. Таким образом, за год будет получено уже не 107 000 рублей, а 107 229 р.:

Месяц

Прибыль

Итоговая сумма

Конечный результат можно рассчитать по следующей формуле:

X = D × (1 + α/k) n , где

D — сумма начального вклада

α — ставка в процентах годовых / 100

k — число дней в году / число дней в периоде. Для годовой капитализации 365/365 = 1, для месячной 365/30 = 12

n — число периодов, например лет или месяцев

В случае таблицы выше X = 100 000 × (1+7/100/12) 12 = 107 229 руб.

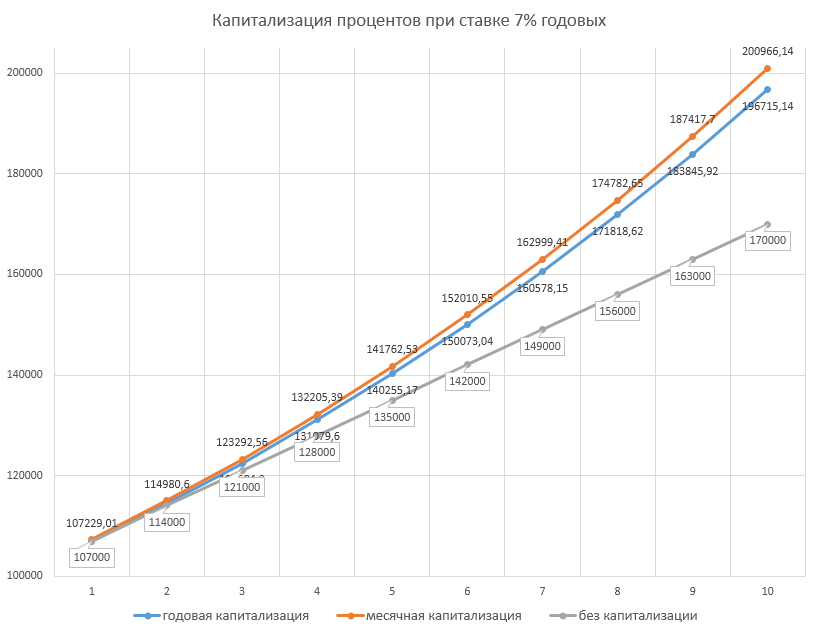

Разница кажется небольшой, но в случае высокого процента и с течением времени она становится заметнее. Так, через 10 лет по ставке 7% с реинвестированием раз в месяц конечная сумма будет равна 200 966,14 рубля. Если же использовать обычный депозит, реинвестируя прибыль ежегодно, то результат равен 196 715,14 рубля. Не используя реинвестирование вообще, размер прибыли рассчитывается как 10 лет × 7 000 рублей = 70 000 и общая сумма составит 170 000 р. Такое накопление растет по прямой линии.

В реальности ставка депозита за 10 лет будет плавающая, поскольку привязана к меняющейся процентной ставке Центробанка. Но для понимания эффекта реинвестирования графика выше достаточно. Чем больше процент и срок инвестиций, тем больше кривая дохода напоминает экспоненту:

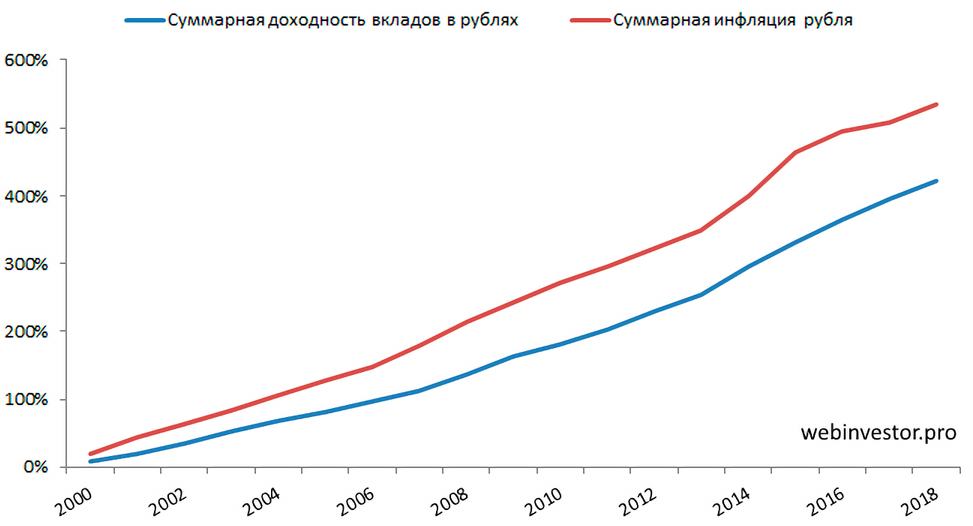

По шкале х рисунка выше отложены месяцы. Однако с прибылью всегда связан важный вопрос – какой доход мы получим в реальности, т.е. с учетом инфляции? В этом смысле результаты банковского депозита не впечатляют: они уступают инфляции, которая тоже движется нарастающим итогом.

Считая с 2000 года, по реальной доходности банковский депозит оказался примерно на уровне минус 20%. Иначе говоря, поместив на депозит в 2000 г. 1000 рублей и реинвестируя прибыль, в конце 2018 г. на полученную сумму мы купили бы столько же, сколько на 800 рублей в начале века. Так что если мы хотим использовать сложный процент для роста покупательной способности, то нужно воспользоваться другими инструментами, обыгрывающими инфляцию.

Реинвестирование прибыли на фондовом рынке

Фондовый рынок — наиболее подходящее место как для инвестирования, так и реинвестирования. Акциям и облигациям уже несколько сотен лет, а современные фонды позволяют вложиться в широкий пул активов, сводя риск банкротства сразу всех эмитентов к нулю. В таких условиях реинвестирование прибыли наиболее безопасно. Если в случае банковского депозита можно рассчитывать на ежемесячную капитализацию, то рынки движутся в режиме реального времени и реинвестирование идет постоянно — хотя как в плюс, так и в минус. Чего можно ждать в рыночной реальности?

Облигации

Надежные облигации являются консервативным инструментом и выплачивают купонный доход, близкий к депозитной ставке. Реинвестировать его можно, покупая новые облигации, обеспечивая дальнейший рост. Вот например индекс российских корпоративных облигаций совокупного дохода (RUCBITR), запущенный в октябре 2002 года:

Индекс был запущен с отметки в 100 пунктов, на начало апреля 2019 года значения были около 380. Расчет дает примерно 8.4% геометрической доходности, что близко к депозиту. Поведение котировок за все время лишь дважды прерывается небольшими спадами 2008-09 и начала 2015 года и также похоже на гладкий рост стандартного депозита. Индекс позволяет сохранить покупательную способность денег с учетом инфляции.

Акции

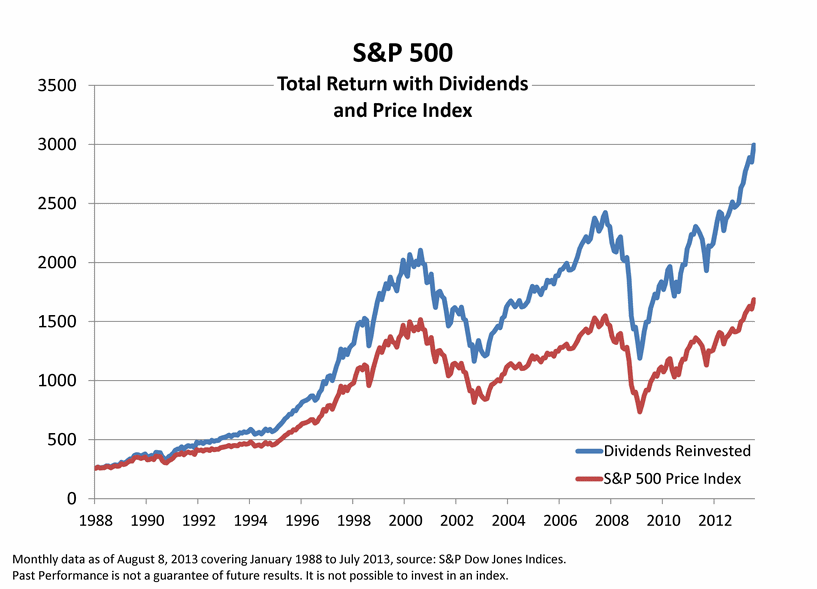

Значительные колебания доходности возникают в случае акций:

Здесь реинвестирование дивидендов в фонд, отслеживающий индекс американских акций, позволило за 25 лет (1988-2013) увеличить доходность вдвое. Хотя в 2000-2002 и 2008-2009 году происходили сильные снижения, вплоть до потери половины стоимости, на длинной дистанции следует вознаграждение: за 25 лет индекс с реинвестированием вырос в 12 раз, дав около 10.5% годового дохода в долларах. С 1994 по 2018 год реальный рост за вычетом инфляции составил около 7.2% годовых, что дало 450% дохода. Российские акции за почти 25 лет тоже оказались на высоте.

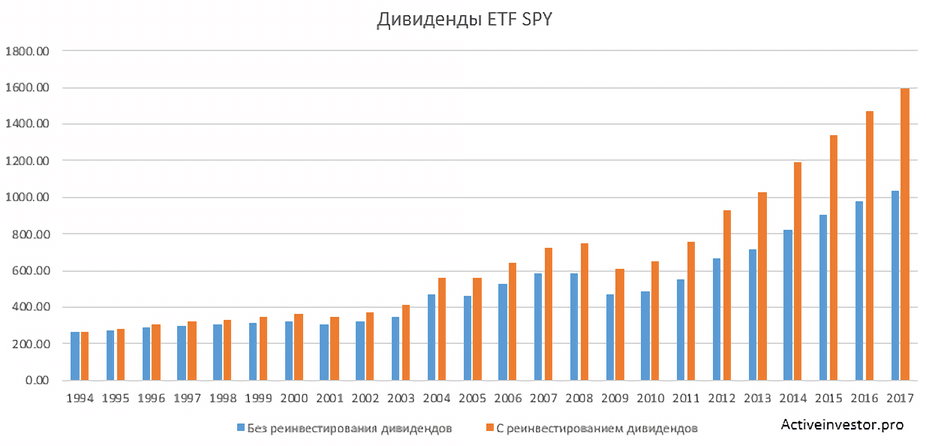

Однако если мы проследим не за котировками индекса, а только за дивидендами, то обнаружим интересную картину. Возьмем биржевой фонд SPY, запущенный в 1993 г., и проследим за размером его дивидендов с 1994 года:

Покупая фонд на 10 000$, в первый год мы получили бы в виде дивидендов 265$. Далее мы могли как тратить дивиденды на свои нужны, так и покупать на них новые паи фонда (реинвестировать) — синие столбики показывают первый вариант, оранжевые второй. В 2017 году размер дивидендов при условии покупки на них новых паев SPY увеличился бы до 1600$, в шесть раз превысив первую выплату. Относительно вклада в 1994 году дивидендный доход составил 16%!

Но еще более интересно то, как менялся размер дивидендов в кризис. В кризисных 2001 и 2002 годах, когда котировки сильно упали, дивиденды остались практически на прежнем уровне и позволили бы вести привычный образ жизни. Более заметно снижение в 2009 году, однако и оно далеко не так сильно, как просадка 50% по котировкам на предыдущем графике.

Недвижимость

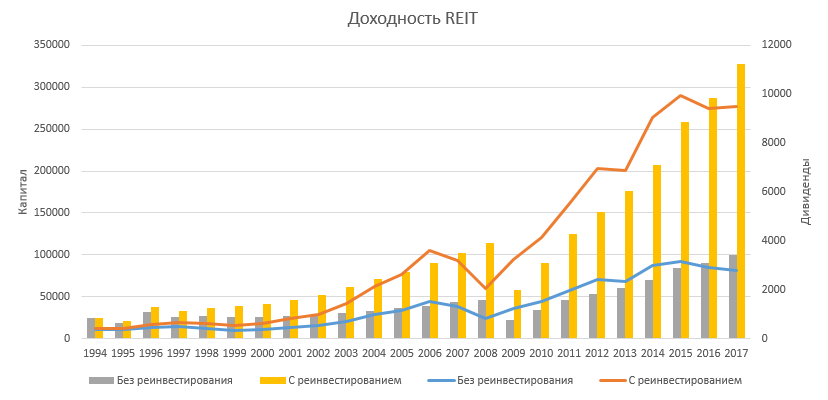

Напоследок рассмотрим зарубежные фонды, инвестирующие в недвижимость. Подробная статья о них здесь. В общем можно сказать, что они имеют примерно те же риски и доходность, что и фонды акций, но отличаются более крупными дивидендами, получаемыми от сдачи недвижимости в аренду.

Здесь в ситуации с реинвестированием даже на глаз виден более сильный рост дивидендов как желтых столбиков, чем в предыдущем случае (правда, есть сильное падение выплат в 2009 году из-за пузыря недвижимости). В качестве примера взят траст недвижимости Simon Property Group, Inc. Общая доходность при реинвестировании дивидендов составила 14.85%, т.е. недвижимость на выбранном промежутке времени была бы еще выгоднее, чем американский рынок акций.

Реинвестирование прибыли стало причиной огромного состояния таких инвесторов, как Баффет — высокая доходность в первые годы деятельности и общий срок пребывания на рынке более полувека сделал его миллиардером. При этом его хедж-фонд всегда реинвестировал свой доход, полагая, что распорядится им лучше инвесторов.

Выводы

Разберитесь, какой актив вы выбрали для реинвестирования прибыли и насколько осознаете связанные с ним риски. Банковский депозит несет большой риск поражения от инфляции, финансовые пирамиды и торговля с плечом могут стоить потери всей суммы. Наилучшие возможности находятся на фондовом рынке (облигации, акции и недвижимость), однако отдельные ценные бумаги способны дать очень разные результаты. И даже отдельная отрасль. Фонды, отслеживающие широкие рыночные индексы, кажутся наилучшим активом для достижения цели.

Источник