Регулирование доходности естественной монополии

![]()

![]()

Государственное регулирование естественных монополий

Если отрасль является естественной монополией, это дает фирме возможность установления цены выше издержек и ограничения объема выпуска по сравнению с оптимальным для общества. Такая отрасль требует определенных мероприятий со стороны правительства для достижения эффективности производства и размещения ресурсов. Основными формами государственного регулирования естественных монополий служат:

· ценообразование на продукцию естественных монополий;

· ограничение доходности фирмы-естественной монополии;

· регулирование отношений собственности на фирмы, действующие на рынке естественных монополий.

Прямое регулирование цен на продукцию естественной монополии государством может быть заменено контролем над уровнем доходности. Установление максимальной границы нормы доходности по сравнению с нерегулируемой естественной монополией приводит к снижению цены и росту объема продаж. С точки зрения общества, ограничение нормы доходности приводит к росту благосостояния.

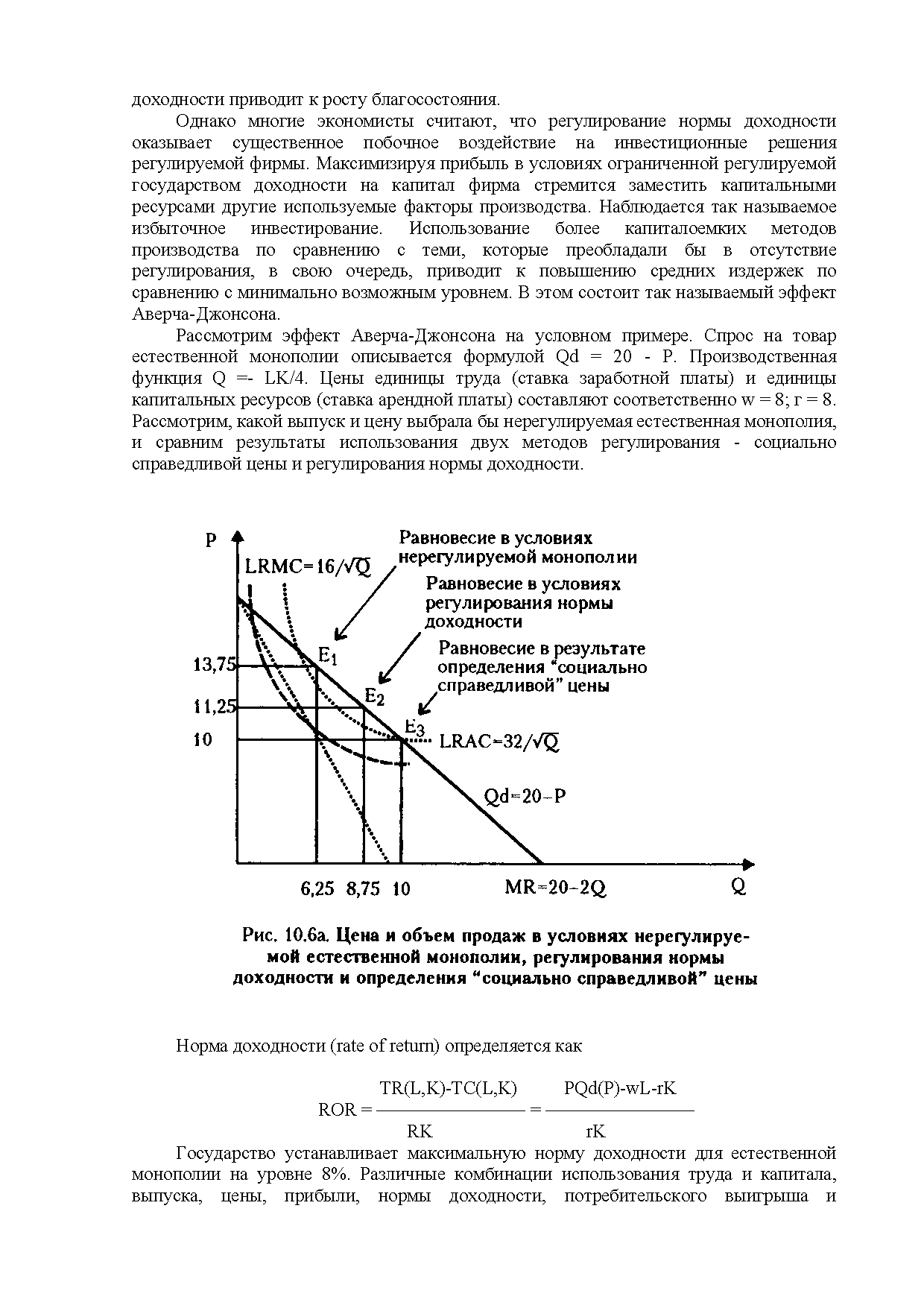

Считается, что регулирование нормы доходности оказывает существенное побочное воздействие на инвестиционные решения регулируемой фирмы. Максимизируя прибыль в условиях ограниченной регулируемой государством доходности на капитал фирма стремится заместить капитальными ресурсами другие используемые факторы производства. Наблюдается так называемое избыточное инвестирование. Использование более капиталоемких методов производства по сравнению с теми, которые преобладали бы в отсутствие регулирования, в свою очередь, приводит к повышению средних издержек по сравнению с минимально возможным уровнем. В этом состоит эффект Аверча-Джонсона.

Рассмотрим его на условном примере. Спрос на товар естественной монополии описывается формулой Qd = 20 — Р. Производственная функция Q = LK/4. Цены единицы труда (ставка заработной платы) и единицы капитальных ресурсов (ставка арендной платы) составляют соответственно w = 8; r = 8.

Норма доходности определяется как

(8.10)

(8.10)

Государство устанавливает максимальную норму доходности для естественной монополии на уровне 8%. Различные комбинации использования труда и капитала, выпуска, цены, прибыли, нормы доходности, потребительского выигрыша и общественного благосостояния представлены в табл.8.2. На рис.8.6a и 8.6б, представлены графические иллюстрации рыночного равновесия и выбора технологии естественной монополией. Нерегулируемая естественная монополия производит количество, равное 6,25. Естественная монополия, для которой установлена предельная норма доходности, равная 0,08, увеличивает объем производства до 8,75.

Таблица 8.2 Прибыль и норма доходности при различных комбинациях использования ресурсов естественной монополией

| Капитал | Труд | Выпуск | Цена | Прибыль | Доходности |

| 0,094 | |||||

| 0,125 | |||||

| 7,5 | 12,5 | 5,75 | 0,18 | ||

| 0,075 | |||||

| 6,25 | 13,75 | 5,94 | 0,148 | ||

| 7,5 | 12,5 | 5,75 | 0,12 | ||

| 8,75 | 11,25 | 4,44 | 0,11 | ||

| 0,083 | |||||

| 7,5 | 12,5 | 5,75 | 0,12 | ||

| 0,02 | |||||

| 10,5 | 9,5 | -4,25 | — | ||

| 0,054 | |||||

| 8,75 | 11,25 | 4,44 | 0,079 | ||

| 10,5 | 9,5 | -4,25 | — | ||

| 12,25 | 7,75 | -17,1 | — |

Регулирование нормы доходности приводит к росту общественного благосостояния благодаря росту объема продаж и снижению цены на товар естественной монополии.

Тем не менее, на рис.8.6а видно, что государственное ценообразование на уровне социально справедливой цены привело бы к еще большему росту благосостояния по сравнению с регулированием нормы доходности. Параметры равновесия рынка в зависимости от выбранного метода государственного регулирования представлены в табл. 8.3.

Таблица 8.3 Параметры рыночного равновесия в зависимости от метода государственного регулирования

| Цена | Объем продаж | Прибыль фирмы | Выигрыш потребителей | Общественное благосостояние | |

| Нерегулируемая монополия | 13,75 | 6,25 | 5,94 | 19,5 | 25,44 |

| Нормирование доходности на уровне 8% | 11,25 | 8,75 | 4,44 | 38,3 | 42,74 |

| Социально справедливая цена |

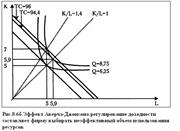

Помимо повышения общественного благосостояния, регулирование доходности естественной монополии приводит к изменению пропорций использования ресурсов: фирма делает выбор в пользу более капиталоемкого метода производства (рис. 8.6б). Фирмы выбирают технологию, не обеспечивающую эффективное размещение ресурсов. Условие равенства предельной нормы технологического замещения труда капиталом относительной цене труда не выполняется. Затраты на единицу выпуска растут: в приведенном примере их увеличение составляет около 2%.

Интуитивно эффект Аверча-Джонсона объясняется тем, что ограничение нормы доходности повышает заинтересованность фирм в наращивании выпуска преимущественно за счет использования капитальных ресурсов, что позволяет в соответствующих условиях увеличивать общую сумму прибыли существенно быстрее по сравнению с ростом доходности используемого капитала.

Действие эффекта Аверча-Джонсона тем сильнее, чем выше эластичность замещения труда капиталом для данной производственной функции и чем ниже ценовая эластичность спроса на товар фирмы. Высокая эластичность замещения облегчает изменение технологии производства, низкая ценовая эластичность спроса дает возможность перекладывать растущие издержки на единицу продукции на покупателей товара.

Источник

Норма прибыли Регулирование

Что такое регулирование нормы прибыли?

Регулирование нормы прибыли – это форма регулирования ценообразования, при которой правительства определяют справедливую цену, которая может взиматься монополистом. Он предназначен для защиты потребителей от более высоких цен из-за власти монополии, в то же время позволяя монополии покрывать свои расходы и получать справедливую прибыль для своих владельцев.

Понимание правил нормы прибыли

Регулирование нормы прибыли чаще всего использовалось в Соединенных Штатах для установления цен на товары и услуги, предлагаемые коммунальными компаниями, например, на газ, телевизионный кабель, воду, телефонную связь и электричество. История антимонопольных настроений и антимонопольного регулирования привела к введению в действие регулирования нормы прибыли в США, что было подтверждено в Верховном суде 1877 года делом Манн против Иллинойса и далее развивалось в серии дел, начиная с Смита против Эймса в 1898 году..

Регулирование нормы прибыли позволило клиентам почувствовать, что они получают справедливую цену за основные услуги, в то же время позволяя инвесторам почувствовать, что они получают справедливую прибыль от своих инвестиций в эти отрасли. Регулирование нормы прибыли оставалось обычным явлением в США на протяжении большей части 20- го века, постепенно заменяясь другими, более эффективными методами, такими как регулирование ценового разрыва и регулирование верхнего предела доходов.

Преимущества и недостатки регулирования нормы прибыли

Клиенты получают выгоду от разумных цен с учетом операционных расходов монополиста. Он обеспечивает долгосрочную устойчивость ставок, так как обеспечивает некоторое сопротивление ставкам, противостоящим популярности компании среди инвесторов и изменениям, которые могут произойти внутри этой компании. Он обеспечивает стабильность в монополизированных отраслях, не позволяя монополиям получать большие прибыли за счет взвинчивания цен. Инвесторы, хотя они и не получат огромных дивидендов, получат существенную и стабильную прибыль. Клиенты не чувствуют, что с них берут завышенную плату за основные услуги, и в результате рассматриваемая монополия выигрывает от стабильного общественного имиджа.

Регулирование нормы прибыли часто подвергается критике, поскольку оно не дает большого стимула для снижения затрат и повышения эффективности. Монополист, который регулируется таким образом, не зарабатывает больше, если сокращаются издержки. Таким образом, с клиентов по-прежнему могут взиматься более высокие цены, чем при свободной конкуренции. Регулирование нормы прибыли может способствовать эффекту Аверча-Джонсона, когда регулируемые таким образом фирмы накапливают капитал и позволяют ему обесцениваться, чтобы подорвать систему и получить разрешение правительства на повышение ставок.

Источник

Регулирование нормы доходности это

Косвенное регулирование цен через установление предельных величин прибыли или доходности. Ниже мы сравним два основных метода косвенного регулирования цен введение пределов повышения цен и фиксацию нормы доходности. [c.474]

Подведем итоги. Регулирование нормы доходности предполагает, что предприятие увеличит цены, только если возрастут затраты и соответственно потребуется более высокая выручка для получения прежней доходности на капитал. Даже если опустить очевидные трудности, связанные с оценкой величины инвестированного капитала и уровня затрат, регулирование естественных монополистов путем фиксации нормы доходности имеет очевидный недостаток — у компаний отсутствуют стимулы для повышения эффективности своей работы, ведь при увеличении затрат можно просто поднять цену. [c.481]

После 40 лет государственной собственности на предприятия инфраструктуры следовало выбрать новый подход к регулированию цен, который, защищая потребителей компании, давал бы одновременно возможности для ее развития и, кроме того, способствовал бы росту конкуренции в отрасли. Предполагался выбор между установлением максимальной нормы доходности или введением сбора с прибыли компании, взаимосвязанного с объемом предоставляемых услуг. Этот сбор уменьшался бы с ростом объема производства, стимулируя предприятие увеличивать выпуск при сохранении низких цен. Тем не менее [c.481]

По мнению авторов этого подхода к регулированию цен, указанная формула должна была обеспечить защиту потребителей от повышения цен в реальном выражении, стимулировать компанию повышать свою эффективность и снижать издержки. Кроме того, предполагалось, что регулирование цен, согласно этой формуле, значительно упрощается по сравнению с ограничением нормы доходности, поскольку не требует оценки затрат и величины инвестированного капитала. Предел повышения цен не связан с изменениями прибыли регулируемой компании, хотя безусловно подразумевает определение исходной величины прибыли в момент установления первоначальных цен при введении регулирования и при их пересмотре в последующем. [c.482]

Сравнение регулирования на основе нормы доходности и пределов повышения цен. За последние 8—10 лет опубликовано множество исследовательских работ, в которых сравнивают эти два подхода, причем мнения авторов относительно эффективности использования того или иного метода регулирования цен часто диаметрально противоположны. Разберем более подробно аргументы в пользу применения того или иного подхода и их влияния на поведение предприятий. [c.484]

На практике различия между введением предела повышения цен и фиксацией нормы доходности не так велики, как кажется на первый взгляд. Оба подхода определенным образом сочетаются. Во-первых, при установлении исходной цены в случае введения предела повышения цен нужно использовать определенную норму доходности. Во-вторых, нормы доходности на капитал учитываются при пересмотрах цен (в Великобритании, к примеру, при регулировании пределов повышения цен исходные цены пересматриваются обычно каждые 5 лет). Но поскольку пересмотр исходных цен происходит достаточно редко, введение предела повышения цен и фиксация нормы доходности оказывают различное влияние на регулируемые фирмы. [c.484]

Прямое регулирование цен на продукцию естественной монополии государством может быть заменено контролем над уровнем доходности. Именно такой метод используется в практике США. Установление максимальной границы нормы доходности по сравнению с нерегулируемой естественной монополией приводит к снижению цены и росту объема продаж. С точки зрения общества, ограничение нормы [c.192]

Равновесие в условиях регулирования нормы доходности [c.193]

| Рис. Ю.ба. Цена и объем продаж в условиях нерегулируемой естественной монополии, регулирования нормы доходности и определения «социально справедливой» цены |  |

Регулирование нормы доходности приводит к росту общественного благосостояния благодаря росту объема продаж и снижению цены на товар естественной монополии. [c.194]

Тем не менее, на рис. 10.6 а мы видим, что государственное ценообразование на уровне социально справедливой цены привело бы к еще большему росту благосостояния по сравнению с регулированием нормы доходности. Параметры равновесия рынка в зависимости от выбранного метода государственного регулирования представлены в табл. 10.2. [c.194]

После 40 лет государственной собственности на предприятия инфраструктуры следовало выбрать новый подход к регулированию цен, который, защищая потребителей компании, давал бы одновременно возможности для ее развития и, кроме того, способствовал бы росту конкуренции в отрасли. Предполагался выбор между установлением максимальной нормы доходности или введением сбора с прибыли компании, взаимосвязанного с объемом предоставляемых услуг. Этот сбор уменьшался бы с ростом объема производства, стимулируя предприятие увеличивать выпуск при сохранении низких цен. Тем не менее выбор был сделан в пользу третьей схемы — пределов повышения цен, поскольку ограничение нормы доходности не стимулирует в [c.319]

С точки зрения фирм фиксация нормы доходности предпочтительнее в случае роста затрат предприятие обращается в регулирующую организацию с просьбой разрешить увеличение цен и, как правило, получает на это разрешение при использовании предела повышения цен прибыли компании просто бы сократились без всякой компенсации — следующий пересмотр цен может быть через несколько лет. С другой стороны, при снижении затрат фирмам выгоднее использовать предел повышения цен, что позволит им увеличить свои прибыли. Можно сказать, что бремя повышения цен на ресурсы при регулировании с помощью нормы доходности несут потребители, а при применении пределов повышения цен — сама компания. [c.322]

Введение пределов повышения цен аргументировалось, помимо прочего, упрощением процедур регулирования и ростом степени их прозрачности. На деле для принятия решений о пределах повышения цен требуется столько же информации о затратах (для установления исходных цен), сколько нужно и при традиционном методе регулирования нормы доходности. Но, кроме этой информации, требуются еще и дополнительные сведения о технологии, тенденциях развития отрасли и т. д. [c.323]

Современный этап (с 1997 г.) развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. В результате имеет место падение курса рубля, увеличение доходности государственных долговых обязательств, потери государственного бюджета, угроза экономической катастрофы. Созданная правовая система по регулированию фондового рынка не действует в полной мере из-за неготовности к реализации правовых норм со стороны правительства, находящегося в состоянии перманентной ротации, и экономических агентов, не имеющих активной политической воли к проведению структурных преобразований экономики. Многие достижения финансовой стабилизации в России до кризиса мировой финансовой системы в октябре—ноябре 1997 г. базировались на иностранных инвестициях. Проблемы бюджета наполовину решались либо за счет внешних займов, либо за счет инвестиций нерезидентов на рынке ГКО, либо за счет приватизации, где роль иностранных участников также была значительна. [c.15]

В общих положениях Закона сформулированы новые понятия минимальных социальных и финансовых норм, средней финансовой обеспеченности, принципы самостоятельности бюджетов и регулирования финансовых отношений. В нем отражены вопросы определения уровня закрепленных доходов, который должен быть не менее 70% доходной части минимальных бюджетов, порядок предоставления и использования дотаций и субвенций, принципы определения и утверждения нормативов отчислений от регулирующих налогов, распределение доходов между различными видами бюджетов. [c.275]

Одна из целей государственного регулирования рыночной экономики — создание благоприятных условий для сбережений и инвестиций. В связи с этим актуальной задачей экономической статистики является исследование различных факторов, влияющих на норму сбережений — важный источник финансирования отечественных инвестиций. Этими факторами могут быть размер ставки банковского процента, доступность и условия потребительского кредита, размер располагаемого дохода, доходность депозитов и других финансовых активов и т. д. Анализ этих взаимосвязей имеет большое практическое значение для разработки мер по стимулированию сбережений, инвестиций и экономического роста. [c.15]

Регулирование нормы доходности. Во многих странах (в частности, в США и Великобритании) распространена процедура косвенного регулирования цен естественных монополий через установление нормы доходности капитала, инвестированного в данное предприятие (rate-based regulation). Исходная предпосылка такова капитал, инвестированный в фирму — естественную монополию, должен приносить по крайней мере такую же отдачу, как в среднем по экономике. Кроме того, норма доходности должна быть достаточна для привлечения новых инвестиций и развития предприятия. Также она должна соответствовать уровню риска инвестирования средств в компанию. Норма доходности определяется по следующей формуле [c.479]

Однако многие экономисты считают, что регулирование нормы доходности оказывает существенное побочное воздействие на инвестиционные решения регулируемой фирмы. Максимизируя прибыль в условиях ограниченной регулируемой государством доходности на капитал фирма стремится заместить капитальными ресурсами другие используемые факторы производства. Наблюдается так называемое избыточное инвестирование. Использование более капиталоемких методов производства по сравнению с теми, которые преобладали бы в отсутствие регулирования, в свою очередь, приводит к повышению средних издержек по сравнению с минимально возможным уровнем. В этом состоит так называемый эффект Аверча- Джонсона. [c.193]

Рассмотрим эффект Аверча-Джонсона на условном примере. Спрос на товар естественной монополии описывается формулой Qd = 20 — Р. Производственная функция Q =- LK/4. Цены единицы труда (ставка заработной платы) и единицы капитальных ресурсов (ставка арендной платы) составляют соответственно w = 8 г = 8. Рассмотрим, какой выпуск и цену выбрала бы нерегулируемая естественная монополия, и сравним результаты использования двух методов регулирования — социально справедливой цены и регулирования нормы доходности. [c.193]

Охарактеризуйте результаты регулирования нормы доходности естественной монополии. Что такое эффект Аверча-Джонеона [c.212]

Государственные органы, в той или иной степени регулирующие экономические процессы, используют ЦМРК для установления «справедливой» ставки доходности на вложенный капитал для коммунальных предприятий и других фирм, деятельность которых подпадает под регулирование ценообразования. Например, комиссия, регулирующая деятельность электрогенерирующей компании, может оказаться вынужденной установить цену на электроэнергию, которую компания имеет право запрашивать со своих потребителей. Ориентиром для комиссии будут являться издержки, необходимые для производства электроэнергии, в которые входит и определенная норма стоимости капитала. Необходимость в согласовании позиций по вопросу о справедливой стоимости капитала возникает также в том случае, когда цена, о которой договариваются стороны контракта, устанавливается на базе издержек производства. В качестве примера здесь можно назвать контракт на поставку военного оборудования для нужд правительства, заключаемый (из-за требования секретности) в отсутствие конкуренции. [c.238]

Источник