Региональные инвестиционные риски инвестиции

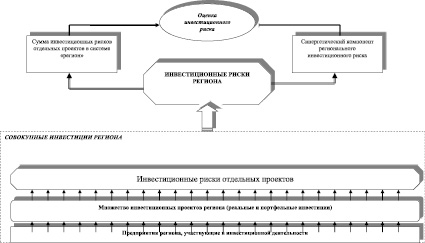

Инвестиционные риски сложноструктурированного мезообразования, как регион, представляют собой объект, оценивание уровня и масштабов которого сопряжено с рядом сложностей, связанных, в первую очередь, с его сущностью. Последняя объясняется, в том числе, причиной комплексности формирования его структуры из элементов инвестиционной активности хозяйствующих единиц, локализующихся на данной территории, при обязательном порождении системного, синергетического эффекта. В связи с этим инвестиционный риск региона, хотя и складывается изначально на основе рисков отдельных реализуемых в регионе инвестиционных проектов, представляет собой более масштабное явление, оценивание которого должно проводиться с использованием методики, учитывающей его специфические особенности. Генезис инвестиционного риска на региональном уровне для целей оценивания представлен на рис. 1.

Множество хозяйствующих субъектов ведут инвестиционную деятельность на данной административной территории, при этом одно предприятие может реализовывать несколько инвестиционных проектов, либо, наоборот, в одном проекте может быть одновременно задействован ряд организаций, что приводит к арифметическому несовпадению числа объектов инвестиционной активности и количества проектов, и, следовательно, усложняет процедуру порождения рисков. Совокупные инвестиции региона, хотя и включают все проводимые инвестиционные проекты, все же представляют собой систему, свойства которой не сводятся к сумме свойств элементов, в частности, из-за наличия региональной инвестиционной инфраструктуры, инвестиционного климата, формируемого, в том числе, административными рычагами поддержки и регулирования инвестиционной деятельности, поэтому генерируемый ими инвестиционный риск не является однородной структурой, что необходимо учитывать при его оценивании.

Каждый инвестиционный проект на микроуровне всегда проходит некоторую процедуру оценки, которая может быть более или менее формализованной, включать различное количество этапов и методов оценки, давать разную точность, и по-разному использоваться ЛПР (лицами, принимающими решения) при принятии решений по проекту, тем не менее, в настоящее время инвестиционную деятельность нельзя представить без соответствующего финансового, налогового, юридического, маркетингового и других элементов обоснования. Существуют достаточно устоявшиеся методы оценки инвестиционных проектов, которые, как правило, дают достаточно информации для управления инвестициями. Совокупная инвестиционная активность региона с фундаментальной точки зрения формируется на основе всех реализуемых на данной административной территории проектов. Однако, так как регион является обособленной единицей исполнительной и законодательной власти, и все экономические процессы, в нем протекающие, подлежат соответствующему контролю и регулированию, на мезоуровне неизбежно возникает системная инфраструктура инвестиционной деятельности, которая представляет собой, в том числе, элемент возникновения риска, и влияет на инвестиционный риск региона в целом, как в сторону возможного увеличения, так и уменьшения. Поэтому система оценивания инвестиционного риска региональной структуры должна включать как суммарный рисковый эффект реализуемых проектов, как базисную составляющую, так и оценку синергетической компоненты риска, порождаемую совокупными инвестиционными процессами региона, с учетом его функционирования как мезоэкономического объекта.

В связи с этим формирование системы оценок инвестиционного риска должно вестись одновременно в двух направлениях: «снизу вверх», от отдельных инвестиционных проектов до мезоуровня, и «сверху вниз», от показателей экономического положения региона, начиная с инвестиционных, до момента их сопряжения с единичными инвестиционными проектами в едином процессе создания инвестиционной деятельности, ресурсов, климата, и, разумеется, инвестиционных рисков региона.

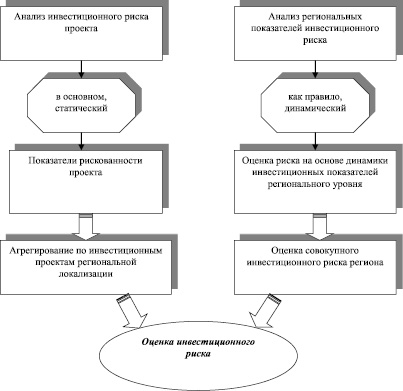

Наглядно процедура формирования системы оценок инвестиционного риска на региональном уровне представлена на рис. 2.

Оно происходит в двух направлениях: «снизу вверх» анализируются инвестиционные проекты, одновременно проводится анализ региональных характеристик инвестиционного риска. Отметим, что, несмотря на учет фактора времени в основных показателях, применяемых при оценке инвестиционных проектов, получаемые значения все же носят статический характер, так как оценивают состояние и риски проекта, имеющего определенную длительность, на конкретный момент, либо период времени, то есть представляют собой статические показатели. Теоретически можно рассчитать последовательность таких показателей в разные периоды времени, и получить таким образом динамическую оценку рисков проекта, однако на практике это нецелесообразно по двум причинам: несопоставимости характеристик проекта на стадии предпроектного анализа и во время его реализации, и отсутствии необходимых данных. Кроме того, подобный анализ в состоянии дать только ретроспективную оценку рисков, что не имеет смысла, так как оценки инвестиционного риска проекта по его завершении не дают возможностей прогнозирования, в том числе из-за несопоставимости разных проектов, имеющих разные масштабы и экономическое содержание. Иными словами, при анализе отдельных проектов, не нарушая общности, можно предполагать, что осуществляется статический анализ инвестиционного риска, который при агрегировании по всем (или большинству значимых для региональной экономики проектов) позволяет получить суммарную оценку инвестиционного риска региона.

Рис. 1. Генезис инвестиционных рисков региона в контексте его оценки

Однако региональный инвестиционный риск, в силу наличия соответствующей инфраструктуры, системного единства и синергетического эффекта, включает, помимо суммы рисковых составляющих отдельных проектов, дополнительную, синергетическую компоненту риска. Причем ее непосредственная оценка в количественном выражении затруднена в силу невозможности выделения именно синергетической компоненты «в чистом виде». В результате анализа показателей экономического и, в том числе, инвестиционного развития региона мы получаем оценку совокупного инвестиционного риска региона, не являющегося, однако, оценкой всего риска, а относящегося только к региону как к мезообъекту инвестиционного риска.

Рис. 2. Формирование системы оценок инвестиционного риска региона

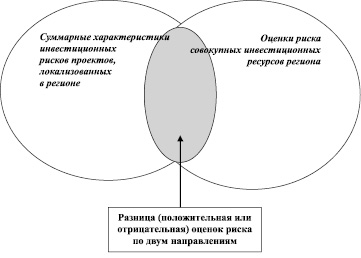

Таким образом, можно заключить, что такой двунаправленный подход к оценке инвестиционного риска региона позволяет получить две оценки риска, не равные друг другу. Их соотношение представлено на рис. 3. Полученные с двух направлений оценки инвестиционного риска региона требуют дооценки и дополнительного сравнения, что в итоге позволяет сформировать сбалансированную систему показателей.

Рис. 3. Соотношение укрупненных компонент оценки инвестиционного риска региона

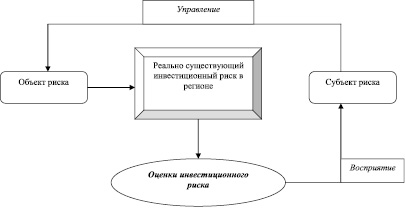

Рис. 4. Место оценок риска в объектно-субъектном управлении инвестиционным риском региона

Несмотря на необходимость формирования сбалансированной системы объективных количественных характеристик инвестиционного риска на региональном уровне, необходимо учитывать объектно-субъектный характер управления им, что обусловливает наличие ряда особенностей, которые сказываются в том числе на принципах оценки риска и их восприятии при осуществлении управления. На рис. 4 изображено место оценок риска в системе объектно-субъектного управления. Регион как объект инвестиционной деятельности порождает риск, становясь тем самым объектом инвестиционного риска. Этот риск представляет собой реально существующее свойство инвестиций в регионе, и, таким образом, может быть оценен. Основными оценками инвестиционного риска, однозначно интерпретируемыми, с помощью которых можно вырабатывать управленческие решения, являются оценки количественные. Однако любые показатели риска всегда проходят через призму субъективного восприятия ЛПР, преломляясь таким образом, чтобы сделать возможным формирование конкретного содержания управляющего воздействия.

Таким образом, любые объективные оценки инвестиционного риска, из-за разницы восприятия отдельными субъектами риска, в итоге приводят к разным управляющим воздействиям, и, соответственно, разным траекториям движения объекта риска. То есть реализуется ли потенциал получения дополнительного дохода, органически заложенный в ситуации инвестиционного риска, или нет, зависит исключительно от конкретного управляющего и его склонности к риску. Управление инвестиционным риском, как сложный процесс, всегда носит субъективный характер. В этих условиях возрастает необходимость формирования системы как можно более объективных показателей риска, в противном случае высокая субъективность оценок, при непредсказуемом взаимодействии с субъективным восприятием ЛПР, может привести к непрогнозируемому возрастанию инвестиционного риска в целом.

Источник

Региональные инвестиционные риски инвестиции

В числе доминантных факторов, в совокупности определяющих территориальную организацию инвестиционной сферы с присущим этому процессу формированием инвестиционных рисков (а также их дифференциацией) в системе региональной экономики, одной из групп такого рода факторов, наиболее тесно коррелирующих со спецификой конкретного региона, являются характеристики институциональной инфраструктуры инвестиционной деятельности в его границах. В соответствии с этим, факторы институциональной среды конкретной территории, которые по своей сути ориентированы на формирование и реализацию управленческих воздействий, в том числе в отношении региональных инвестиций, аккумулируют в своем составе потенциал системно значимого влияния, как на технологию, так и на результаты оценки сопряженных с ними инвестиционных рисков.

Отмечаемая ранее в разных контекстах дифференциация территориальных экономик обусловлена (и обусловливает) различиями в организации, структуре и функциях разного рода региональных институтов (в том числе инвестиционной сферы), формирующих в основном специфическую среду протекания инвестиционных процессов на мезоуровне, в границах конкретной территории.

Как известно, инвестиционная деятельность в системе региональной экономики осуществляется благодаря сопряженному воздействию целого комплекса имманентно присущих данной системе элементов: макроэкономического механизма, проецирующего на мезоэкономический уровень основные мировые и страновые экономические тенденции; инвестиционной политики, так же отражающей и реализующей инвестиционные стратегии федерального уровня и стратегические инвестиционные цели конкретного территориально-локализованного образования; институционального механизма, представленного совокупностью формальных и неформальных норм и правил, продуцирующих и регламентирующих (с учетом общих для государства и специфических региональных установок) инвестиционные потоки в границах конкретной территории; рыночного механизма, регулирующего развитие и функционирование региональных рынков и т.д. Поскольку институциональная компонента объективно «пронизывает» все остальные факторы-условия-причины региональных инвестиционных процессов, постольку ее можно считать определяющим лимитирующим компонентом общей инфратруктуры инвестиционной деятельности в регионе.

Последнее обстоятельство в сочетании с объективным влиянием специфики региона на формирование его институциональной среды (в том числе и в отношении протекания на его территории инвестиционных процессов) позволяет говорить как о наличии и проявлении общих принципов данного процесса, так и об активном влиянии региональных детерминант на его становление в конкретном регионе.

В частности, совокупность общегосударственных норм и правил осуществления инвестиционной деятельности является обязательным условием ее организации на всех территориях страны. С другой стороны, общеизвестно, что относительная самостоятельность территорий, регионализация и другие процессы общесистемного характера, присущие современной российской экономике, продуцирует целый спектр признаков и специфических особенностей становления и функционирования региональных институтов, регламентирующих инвестиционную деятельность на «своей» территории.

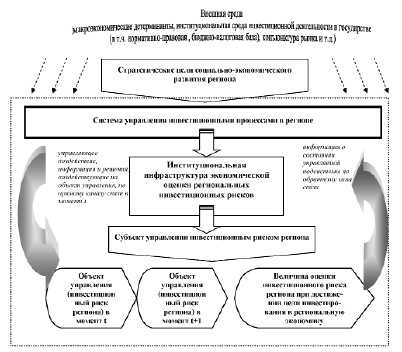

В соответствии с этим в процессе формирования действенной системы управления региональными инвестиционными рисками, с одной стороны, должны учитываться возможность и степень «согласования» параметров и направлений инвестиционной политики федерального и регионального уровня (проецирование обязательных макроэкономических регуляторов инвестиционных процессов в регионы страны), с другой, – максимально полно отражаться специфические условия и факторы формирования воспроизводственной среды инвестиционной деятельности (а, следовательно, «специфического фона» появления причин и рискообразующих факторов) в границах конкретной территории (рисунок).

Идентификация этой инструментальной составляющей системы государственного инвестиционного менеджмента является неотъемлемым условием тотальной экспликации особенностей формирования и реализации региональной инвестиционной политики и связанной с ней системы управления региональными инвестиционными рисками. Отмеченная здесь инвариантность государственных институциональных норм и правил протекания инвестиционных процессов на отдельных территориях в отношении каждого конкретного региона проистекает из того, что именно инструменты государственного регулирования инвестиционной деятельности на уровне субъекта РФ являются индифферентными к региональным особенностям экономического развития.

В то же время формы их реализации в каждом регионе приобретают собственную специфику, делая данный механизм в каждом регионе адаптивным и в силу этого более или менее ориентированным на снижение региональных инвестиционных рисков.

При этом следует специально отметить, что в общей системе институциональных условий эффективного управления региональными инвестиционными рисками, в контексте настоящего исследования, целесообразно определенным образом (несмотря на очевидную общность институциональной платформы протекания инвестиционных процессов в регионе) идентифицировать те их компоненты, которые оказывают непосредственное влияние на, во-первых, формирование условий и создание самой возможности оценивания рисков инвестирования в регион и его хозяйствующие субъекты, во-вторых, осуществление объективной и адекватной оценки.

Первое обстоятельство связано собственно с уровнем развития и качеством институциональной среды инвестиционной деятельности на территории, второе в значительной степени определяется заинтересованностью соответствующих органов управления в организации и проведении (постоянном осуществлении) такого рода оценочной деятельности, наличием компетентных специалистов в данной области, а также обеспеченностью их действенным инструментарием оценки региональных инвестиционных рисков, адаптированным к условиям и специфике конкретного региона.

Институциональная составляющая процесса управления (экономической оценки) инвестиционным риском региона

В соответствии с этим, определение направлений развития адекватной институциональной среды, благоприятствующей проведению комплексной экономической оценки региональных инвестиционных рисков, связано с необходимостью уточнения их региональных характеристик. В числе наиболее общих для всех регионов, как правило, выделяют следующие основные виды инвестиционных рисков региона:

• экономический (учитывает тенденции в экономическом развитии региона);

• финансовый (отражает степень сбалансированности регионального бюджета и финансов предприятий);

• политический (определяется с учетом политических симпатий избирателей, авторитета местной власти);

• социальный (учитывает уровень социальной напряженности);

• экологический (учитывает уровень загрязнения окружающей среды);

• криминальный (отражает уровень преступности в регионе);

• законодательный (учитывает юридические условия инвестирования) [3].

Как известно, полномочия в области регулирования инвестиционной деятельности, а также законодательные возможности субъектов федерации разграничиваются [4]: Конституцией РФ; Федеративным договором о разграничении предметов ведения между РФ и ее субъектами; иными договорами и соглашениями о разграничении предметов ведения и полномочий между органами государственной власти РФ и ее субъектами; федеральными законами, предоставляющими органом государственной власти регионов полномочия по государственному регулированию инвестиционной деятельности (здесь следует отметить, что несмотря на весьма дифференцированную структуру инструментов управления инвестиционной деятельностью отечественных и иностранных инвесторов, региональная нормативная база в отношении регулирования последней является достаточно унифицированной).

Формирование инвестиционной политики регионов происходило в весьма неоднородных стартовых условиях, в частности, при разной обеспеченности средствами производства и так далее. Неодинаковыми были и пути преодоления инвестиционных трудностей. В целом анализ пореформенной хозяйственной динамики в крупных экономических районах России выявляет ухудшение инвестиционной ситуации в направлении «северо-запад-юго-восток». Очевидно, что при отсутствии действенной государственной региональной политики, направленной, по меньшей мере, на ослабление территориальных диспропорций, эта проблема не только сохранится, но и будет углубляться.

Основными элементами инвестиционной политики на мезоуровне национальной экономики являются:

• принятие собственного законодательства, регулирующего инвестиционный процесс;

• предоставление инвесторам в пределах своих полномочий различных льгот и стимулов финансового и нефинансового характера;

• создание организационных структур по содействию инвестициям;

• разработка и экспертиза инвестиционных проектов за счет государственных источников финансирования;

• оказание содействия инвесторам в получении таможенных льгот;

• предоставление гарантий и поручительств банкам под выделяемые ими средства для реализации отобранных на конкурсной основе инвестиционных проектов;

• аккумулирование средств населения путем выпуска муниципальных займов.

Формы и методы стимулирования инвесторов, применяемые многими российскими регионами, уже сегодня соответствуют мировой практике: льготное налогообложение, гарантии, обеспечение земельными участками, информационное обеспечение и ряд других.

В большинстве российских регионов, испытывающих нехватку финансовых средств для прямой поддержки конкретных проектов, используются косвенные ее формы. Это, во-первых, освобождение на определенных условиях от уплаты в региональный бюджет налога на прибыль и налога на имущество (как вариант – снижение их ставок). Во-вторых – отсрочки по налогам и арендным платежам. В-третьих – предоставление зданий и земель, право распоряжения которыми принадлежит региональным или муниципальным администрациям. В-четвертых – выдача гарантий региональных и местных органов власти.

В то же время задействование перечисленных форм поддержки инвесторов на начальных этапах (до начала получения отдачи от проектов), которые можно связывать с мероприятиями, направленными на снижение инвестиционных рисков для инвесторов, как показывает практика, зачастую приводит к росту социальной напряженности, поскольку льготы инвесторам по налогам приводят к недобору средств в доходную часть бюджета, из которой выплачивается заработная плата работникам бюджетной сферы и финансируется социальная инфраструктура региона. Иными словами, такого рода институциональные мероприятия имеют следствием повышение рисков реализации инвестиционных проектов для экономики региона и его социальной сферы. В этих условиях региональным администрациям приходится делать выбор, правильность которого напрямую связана с объективностью и адекватностью оценки инвестиционного риска.

При осуществлении инвестиций под региональные гарантии иностранных инвесторов волнует ряд вопросов: закреплен ли законодательством правовой механизм выдачи гарантий; имеет ли регион право на их предоставление; отражаются ли гарантии в бюджете региона и каков предел по их сумме, ведется ли учет гарантий и поручительств; возможны ли залог земли и ресурсов, а также уступка требований и ряд других.

Эти и другие обстоятельства способствуют тому, что регионы прилагают большие усилия по организационно-институциональному обеспечению инвестиционного процесса, а также формированию благоприятной инфраструктуры инвестиционной деятельности, направленной на снижение рисков инвестирования. Во многих регионах для этих целей создаются банки реконструкции и развития, привлекающие денежные средства населения и юридических лиц для осуществления инвестиционного процесса. Активно формируются специальные структуры, например, центры содействия инвестициям, центры информационной поддержки (базы данных для инвесторов), которые можно рассматривать в качестве потенциальных аналитических подразделений в структуре органов региональной власти, занимающихся (или могущих заниматься) экономической оценкой инвестиционных рисков региона.

В целом, можно утверждать, что на региональном уровне эти и другие вопросы государственного стимулирования инвестиций прорабатываются лучше, нежели на федеральном, что свидетельствует о заинтересованном отношении властей к снижению региональных инвестиционных рисков и, как следствие, притоку капитала. Поэтому может идти речь о придании региональной инвестиционной политике закрепленного в соответствующих правовых актах статуса механизма, направленного на снижение рисков инвестирования в регион. При этом становится очевидным, что для ее действенности разработку системы гарантий инвесторам в настоящее время следует интенсифицировать именно на федеральном уровне, а значит, предстоит органически интегрировать весь тот опыт, который накоплен и на местах и в «центре».

В качестве элемента формируемой инфраструктуры оценки региональных инвестиционных рисков можно также рассматривать активно развивающуюся в последние годы идею создания многоуровневой системы гарантий, которую предполагается реализовывать, запустив некую комбинацию регионального (внутреннего) и федерального (внешнего) гарантирующих механизмов.

В рамках регионального механизма гарантами инвестиций должны быть органы государственной власти субъектов федерации и соответствующие региональные агентства по страхованию и гарантированию инвестиций. В рамках федерального роль страхователя отводится федеральным органам государственной власти при посредничестве Российского государственного агентства по страхованию инвестиционных рисков (не исключено также участие иностранных государств и международных финансовых институтов).

Источниками предоставления гарантий при задействовании регионального механизма должны быть специальные статьи в основных региональных бюджетах (или соответствующие бюджеты развития), средства специальных региональных агентств, а также региональные гарантийно-залоговые фонды (формируемые, как показывает практика, из недвижимого имущества и ценных бумаг, прежде всего пакетов акций высокодоходных предприятий регионов).

При этом следует отметить, что несмотря на интерес инвестора к высоким финансовым показателям, миссия и цели финансовых институтов далеко не всегда ориентированы на последующий возврат денежных средств и рост прибыли в перспективе. В первую очередь, неэкономические факторы играют важную роль при подготовке социально-ориентированных инвестиционных проектов, в числе наиболее важных факторов инвестиционной привлекательности которых следует обозначить:

• соответствие приоритетам, объявленным инвестором в соответствии с его миссией;

• опыт работы и успешная деятельность просителя по обозначенной цели конкретного проекта;

• просьба о поддержке существующих стратегических установок организации с объявлением всех имеющихся ресурсов и возможностей уже задействованных в реализации принятой стратегии развития;

• запрашиваемый объем инвестирования с четким обозначением всех необходимых, но минимальных затрат, обеспечивающих высокое качество результата;

• сжатые сроки выполнения мероприятий проектов (календарно-тематический план–график выполнения работы);

• обозначение промежуточных и конечных результатов проекта с количественными и качественными параметрами, обеспечивающими однозначное понимание инвестором и исполнителем их значения, возможность текущего и итогового контроля.

Таким образом, как показывает практика, наличие благоприятной институциональной инфраструктуры инвестиционной деятельности в регионе является главным условием регулирования инвестиционных рисков и, как следствие, активизации инвестиционных потоков в экономику региона.

Источник