- Регион Инвестиции

- Чем опасны вклады с инвестиционной нагрузкой

- Что в комплекте

- Расплата за процент

- Обман с инвестициями

- Что такое ИИС в МКБ банке – плюсы и минусы договор ДУ

- Лучший брокер

- Стратегия «Московский доход»

- Стратегия «Московский капитал»

- Договор ДУ в МКБ банке: что это значит для инвестора

- Как открыть ИИС в МКБ

- Плюсы и минусы ИИС в МКБ – что это за факторы

- Отзывы вкладчиков об ИИС от МКБ

Регион Инвестиции

Я прочитала отзывы, оставленные ранее, и полностью согласна с каждым негативным комментарием.

Хочу добавить от себя еще кое-что- даже если вы решитесь забрать деньги раньше срока и потерять процент от собственных денег- вывода вам придется ждать до 30 дней!

Я обратилась в банк с требованием закрыть счет и вернуть вложения 14.03.2020, и только тогда узнала, что возврат денег займет до 30 дней.

12 дней уже прошло и я все так же наблюдаю как в личном (абсолютно бесполезном) кабинете Регион инвестиции мои вложения отображаются и скачут то вверх, то вниз.

я попала в сложную жизненную ситуацию , наверняка как и многие из вас- и на фоне распространения эпидемии обратилась заранее, еще в начале марта, понимая, что могу не выкарабкаться. Но даже пандемия коронавируса не заставит Регион пойти вам навстречу и ускорить возврат ДС. Если вы будете связываться с банком МКБ- 23 минуты вчера я только висела на линии в ожидании ответа оператора, чтобы услышать, что банк просто Посредник и все вопросы мне стоит адресовать Региону лично.

В Компании Регион менеджер слушал мой почти рыдающий голос , когда я просила помочь любыми действами в условиях того, что происходит вокруг, сказал, что ничем помочь не могут, по итогу кинул трубку, когда я договаривала, что никогда больше не ввяжусь в подобную авантюру.

Возможно, я излишне эмоциональна, однако в условиях происходящего, сидя с 5 летним ребенком дома и оставшись без средств, становится обидно до слез, что свои же деньги ты не можешь забрать оперативно. И никому не будет дело до тебя и граней твоего выживания, если деньги ты не Приносишь, а забираешь.

Обман и надувательство, сокрытие информации.

Не доверяйте и не вкладывайте деньги таким способом через компанию Регион и предложения сотрудников банка МКБ. Если только вам есть что терять или совершенно некуда спешить.

И сразу замечу,моя сумма инвестиций не миллионы, а 50 000₽.

Источник

Чем опасны вклады с инвестиционной нагрузкой

Снижение ставок по вкладам до исторически минимального уровня, рост вынужденного интереса вкладчиков к альтернативным вложениям заставляют банки все чаще предлагать клиентам комплексные продукты – инвестиционные вклады. По сути, это традиционный банковский вклад с привлекательной ставкой, который можно открыть лишь при одновременном приобретении в банке определенного инвестиционного продукта. Чаще всего нагрузкой к вкладу служат полисы накопительного или инвестиционного страхования жизни (НСЖ и ИСЖ) определенных страховых компаний (СК), стратегии доверительного управления (ДУ) или паи паевых фондов (ПИФ) от управляющих компаний (УК) или другие ценные бумаги, как правило, упакованные в индивидуальный инвестиционный счет (ИИС).

Такая конструкция позволяет банку показать в рекламе чрезвычайно привлекательную ставку вклада, не отдавать все деньги, которые принес клиент в банк, партнерам, и получать с них агентскую комиссию. Эти гибридные продукты приносят банкам немалый комиссионный доход, так как инвестиционные и страховые компании платят за привлечение клиентов, поясняет руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова.

Вкладов с инвестициями становится все больше. В этом году новые комбинации появились, в частности, у МКБ (вклад «Выгодный подход» с ИИС), Совкомбанка («Выгодное решение» с ИИС), Дом. РФ («Двойная выгода» с НСЖ). В июне такой продукт запустил и Сбербанк («Двойная выгода в долларах США» со стратегией ДУ). «Абсолют банк» планирует запуск двух подобных вкладов осенью, сообщила его пресс-служба.

Большинство инвестиционных вкладов рублевые, но у Сбербанка, «Уралсиба», Россельхозбанка есть версии в валюте.

Банкиры уверяют, что спрос на них обычно стабильный, а в последнее время даже увеличивается. «По мере снижения доходности классических депозитов интерес к комплексным сберегательным продуктам растет: за последние полгода объем портфеля увеличился на 15%», – говорит директор департамента расчетных и сберегательных продуктов Промсвязьбанка Наталья Волошина. По словам директора розничных продуктов банка Дом.РФ Евгения Шитикова, за первое полугодие 2020 г. количество привлекаемых банком в комплексный продукт средств выросло на 30% по сравнению с тем же периодом прошлого года.

Что в комплекте

Пожалуй, самая популярная у банкиров комбинация – вклад плюс страховка, чуть меньше предложений с ИИС.

Чаще всего банки предлагают к вкладу конкретную инвестицию, но есть и вклады-конструкторы: «Открытие» и «Уралсиб» позволяют клиенту самостоятельно выбрать, что оформить к вкладу, – полис НСЖ, ИСЖ, стратегию ДУ и т. д., причем в «Открытии» можно приобрести сразу несколько инвестпродуктов, «надбавки» к ставке базового вклада за каждый из них будут суммироваться. А в банке «Восточный», например, специальных гибридных вкладов нет, но есть бонусная система: за оформление НСЖ, ИСЖ или ИИС он добавляет 0,1–1,9 процентного пункта (п. п.) к ставке любого вклада клиента.

Срок вклада обычно существенно меньше рекомендованного минимального срока инвестиции или полиса: во вкладе деньги размещают на 3–12 месяцев, в инвестпродукте – минимум на три года.

Банкиры не отрицают, что многих клиентов привлекают высокие депозитные ставки комбинированных вкладов. Сейчас в крупных банках они превышают рублевые ставки классических депозитов с сопоставимыми условиями на 0,7–2 п. п. и доходят до 7–7,75% годовых. Доходности традиционных вкладов на рынке теперь крайне редко дотягивают до 6%, а средняя максимальная ставка в топ-10 банков по величине портфеля вкладов к 10 июня упала до 5,01% годовых. Валютные ставки существенно ниже. К примеру, Сбербанк открывает долларовый вклад «Двойная выгода» со ставкой 0,51–1,5% годовых (по базовым вкладам – 0,01–1%). Для этого половину суммы необходимо разместить в стратегию «Долларовые облигации» от УК «Сбербанк управление активами».

Банки имеют возможность компенсировать разницу в ставках для клиентов, согласившихся купить инвестпродукт, в том числе за счет комиссий страховщиков и УК, отмечает Ракова.

Обычно инвестировать нужно столько же денег, сколько разместить на вклад. Но некоторые банки разрешают клиенту самостоятельно выбрать эту пропорцию, от нее будет зависеть процент по вкладу. Например, ставка вклада «На вершине» Газпромбанка составит 7%, если направить на НСЖ от 20 до 30% общей суммы, и 7,5% – если 30% и более. Максимальная ставка вклада без приложений в банке – 5,2% годовых.

Продавая клиенту комплект, банки охотно рассказывают не только о высокой ставке, но и о плюсах сопутствующих инвестиций, прежде всего о налоговых льготах для держателей полисов и ИИС. Действительно, оформив договор страхования жизни на пять и более лет, можно получить вычет по налогу на доходы физических лиц (НДФЛ) с переведенной страховщику суммы в пределах 120 000 руб. в год – т. е. вернуть 15 600 руб. ранее уплаченного налога. У открывших ИИС на выбор две льготы: возврат 13% от зачисленной на ИИС суммы в пределах 400 000 руб. в год (возврат из бюджета до 52 000 руб.) либо полное освобождение от НДФЛ доходов, полученных по счету. Если ежегодно в течение трех лет пополнять ИИС на сумму 400 000 руб., доход от первой налоговой льготы составит почти 8% годовых. Правда, для этого вкладчику придется не выводить деньги с ИИС в течение трех лет и подавать налоговую декларацию на вычеты в местную инспекцию на следующий год после внесения средств, а потом месяц-другой ждать возврата налога.

Однако гонка за повышенным процентом по вкладу не всегда оправдывает ожидания, особенно если вкладчик плохо представляет, как работает инвестиционный продукт, который придется приобрести к вкладу.

Расплата за процент

Выплата процентов по вкладу гарантирована банком, а вот доход от инвестиции обычно нет.

К примеру, вклад МКБ «Выгодный подход» открывается вместе с ИИС на базе стратегии «Московский капитал» от УК «Регион инвестиции» (деньги вкладываются в ОФЗ, биржевые облигации МКБ, паи ПИФов облигаций и денежного рынка и т. д.). Ожидаемая доходность – 12% годовых, но она, а также «прирост или сохранение стоимости активов, переданных в управление, не гарантируется», следует из описания стратегии на сайте банка. Более того, независимо от успешности инвестиций клиенту придется оплачивать услуги УК. Например, «Регион инвестиции» в данном случае берут плату за размещение в 0,75% от вложенных средств, плюс плату за доверительное управление 0,1% в квартал.

В некоторых случаях в конце срока можно вернуть даже меньше, чем было инвестировано, если ситуация на фондовом рынке развернется в неблагоприятную сторону, а управляющие на это не отреагируют вовремя. Клиент не может влиять на то, куда вкладывают его деньги, если только не открыл брокерский счет. Страховые и управляющие компании обычно публикуют инвестиционную программу или декларацию, по которым можно узнать направление инвестиций, но влиять на процесс инвестиций розничный клиент не вправе, подчеркивает управляющий директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Алексей Янин.

От потери инвестированной суммы обычно защищены лишь владельцы полисов НСЖ и ИСЖ: страховая компания чаще всего гарантирует им возврат вложений и часто, но не всегда – минимальный доход (1–2% годовых). В прошлом по многим подобным продуктам фактическая доходность оказывалась ниже дохода от простого вклада, отмечает Ракова. По словам директора по рейтингам страховых компаний агентства НКР Евгения Шарапова, в среднем для пятилетнего ИСЖ она составляла около 2% годовых.

Но если понадобятся деньги и досрочно закрыть страховой договор без потери вложений, как вклад, не получится. При расторжении долгосрочного договора НСЖ в первые пару лет возвращенная страховщиком (выкупная) сумма будет близка к нулю, приводит пример Янин. Чем позже будет расторгнут договор, тем больше внесенных денег сможет вернуть клиент, добавляет Шарапов. Например, условия полугодового вклада «Перспектива» Газпромбанка требуют заключения договора ИСЖ (например, в «Согаз жизни») минимум на четыре года на сумму не менее суммы самого вклада. Если расторгнуть договор с «Согазом» в первые три месяца, компания вернет не более 75% суммы, а к концу срока страхования выкупная суммы возрастает до 94%.

Если досрочно расторгнуть договор доверительного управления с УК, есть риск столкнуться со штрафными санкциями и потерять часть дохода или даже вложений: комиссия за досрочный вывод средств при расторжении договора доходит до 2% при его прекращении в первый год и 1% – во второй.

Кроме того, банк, в свою очередь, за досрочный отказ от инвестиций или полиса обычно снижает проценты по вкладу (выплачиваются в конце срока) на 1,5–2 процентных пункта, а иногда почти до нуля. Например, Райффайзенбанк снизит ставку вклада «Свежий взгляд» с 5,1–5,7 до 0,01%, если закрыть сопутствующий договор ИИС в УК «Райффайзен капитал» в течение 90 дней с открытия вклада. Но если расторгнуть договор позже, спустя 90 дней, повышенная ставка сохранится, уверяет представитель банка.

Открывая комплексный вклад, также нужно иметь в виду, что государственная система страхования вкладов распространяется только на его депозитную часть, а деньги в полисах НСЖ, ИСЖ, на ИИС или других инвестиционных счетах – нет.

Так что, прежде чем соглашаться на комбинированный вклад, соблазнившись высокой ставкой, вкладчику стоит оценить, готов ли он заморозить часть суммы на годы, принять все риски инвестиционных приложений к депозиту, а также не съедят ли дополнительный доход расходы и комиссии их провайдеров.

Источник

Обман с инвестициями

03.08.2019 я обратилась в ПАО «Московский Кредитный Банк» (Отделение «Сходненское» г. Москва, бульвар Яна Райниса, д. 2, корп. 1), чтобы открыть там вклад.

Меня интересовали условия: 5,8% годовых на 6 месяцев, но операционист предложила вложить деньги в инвестиции на условиях: 11% годовых (2% — комиссия Банка) на 3 года. Операционист неоднократно и убедительно уверила, что доход будет неизменным и в соответствие с вышеперечисленными условиями, также что я могу в любое время получить всю сумму вложенных денежных средств с накопленными процентами. Тогда я «повелась» на это и, как я поняла, заключила договор с АО «УК РЕГИОН Инвестиции» на открытие индивидуального инвестиционного счета «Стратегия «Московский доход Плюс».

Однако, никакого договора я не подписывала, я подписала Заявление о присоединении к договору доверительного управления ценными бумагами, которое имеется на руках, но договор мне так и не предоставили. Я скачала с сайта Управляющей компании типовой договор, в котором указано, что «Управляющий не гарантирует Учредителю управления прироста или сохранения стоимости Активов, переданных в доверительное управление», таким образом не известно сохранится ли вообще вложенная мною сумма денежных средств.

Позже я обратилась в Банк за разъяснениями, операционистка мне уточнила, что то, что я прочитала в договоре (скачанном с сайта Регион Инвест), не верно и доход я получу гарантированно. 26 ноября я обратилась в Банк, чтобы снять вложенные денежные средства, но оказалось, что если я это сделаю сейчас, то не получу даже изначально вложенной суммы (не говоря уже о процентах).

Я считаю, что меня изначально ввели в заблуждение. Я — пенсионерка и не имею опыта в инвестициях, договора мне никакого не предоставили, не рассказали о рисках вложения, не уточнили все нюансы, все расчеты не прозрачны и не понятны, даже сотрудница Банка не смогла уточнить какие суммы денежных средств и когда я получу. Таким образом всё это, а именно навязчивое убеждение вложения денег в инвестиции, очень похоже на мошенничество. Лучше вообще не обращаться в Московский Кредитный банк.

Источник

Что такое ИИС в МКБ банке – плюсы и минусы договор ДУ

Оглавление. Жми для простмотра

Банки – финансовые организации, которые получили возможность открывать и обслуживать индивидуальные инвестсчета. При этом они предлагают инвесторам несколько интересных условий ведения этих счетов, что позволяет инвесторам выбрать наиболее выгодный для них вариант. Сегодня разговор пойдет о том, что такое ИИС в МКБ – его особенностях обслуживания.

p, blockquote 1,0,0,0,0 —>

p, blockquote 2,0,0,0,0 —>

Лучший брокер

p, blockquote 3,0,0,0,0 —>

Инвесторы, решившие сотрудничать с этой финансовой организацией, могут пучить прибыль от ведения инвестиционной деятельности, которая складывается из:

p, blockquote 4,0,0,0,0 —>

- налогового вычета – это главная особенность индивидуальных инвестсчетов;

- дохода от вложений в ценные бумаги (облигации федерального займа и ЦБ Московского кредитного банка).

Размер налогового вычета зависит от суммы пополнений баланса ИИС либо полученных в ходе ведения инвестиционной деятельности доходов. Напомним, что на это влияет тип счета, который выбирается на этапе регистрации инвестором. Получить налоговые льготы от государства можно лишь в том случае, если ИИС обслуживался на протяжении минимум трех лет.

p, blockquote 5,0,1,0,0 —>  Рисунок 1. ИИС в МКБ значит оформление договора на ДУ через ЛКК.

Рисунок 1. ИИС в МКБ значит оформление договора на ДУ через ЛКК.

Что касается доходов от инвестиционной деятельности, то их размер зависит от выбранной стратегии. По большому счету, предлагаемые Московским кредитным банком варианты являются вариацией на тему доверительного управления (ДУ). Финансовая организация предлагает своим клиентам две стратегии. У них есть несколько общих условий:

p, blockquote 6,0,0,0,0 —>

- срок инвестирования не ограничен;

- базовая валюта счета – российский рубль;

- при открытии счета инвестор должен внести минимум 50 тысяч, а максимальная сумма пополнения баланса составляет 1 миллион рублей;

- целевой аудиторией являются физические лица;

- инвестиционный горизонт составляет три года;

- гарантия на получение прибыли отсутствует.

Стратегия «Московский доход»

Первый тип счета в Московском кредитном банке получил название «Московский доход». Данная стратегия предназначена для инвесторов, решивших работать на финансовых рынках с минимальными рисками. Ожидаемая прибыль составляет 8% годовых. Это несколько выше в сравнении с банковскими депозитами.

p, blockquote 7,0,0,0,0 —>

В качестве активов предполагается использовать:

p, blockquote 8,0,0,0,0 —>

- российские государственные облигации;

- паи ПИФов, работающих с облигациями;

- акции Мосбиржи;

- рубли.

С инвестора будет удержана комиссия за управление средствами в размере нескольких процентов от стоимости имущества, отданного в ДУ.

p, blockquote 9,0,0,0,0 —>

Стратегия «Московский капитал»

Данная стратегия предполагает работу на финансовых рынках с умеренными рисками. Ожидаемая доходность при ее использовании составляет порядка 12% годовых, что в 1,5 раза превышает потенциальную прибыль в сравнении с первой стратегией. Средства инвестора будут использоваться для работы со следующими активами:

p, blockquote 10,0,0,0,0 —>

- облигациями Московского кредитного банка – прибыль формируется на основе купонного дохода и указанных в условиях выпуска ценных бумаг показателей;

- паев ПИФов, работающих не только с облигациями, но и акциями – около 90% их активов составляют государственные ценные бумаги.

Инвестору предстоит платить комиссионные не только за управление счетом, но и за его закрытие, если это событие произошло в течение 32-723 дней с момента открытия ИИС.

p, blockquote 11,1,0,0,0 —>

Договор ДУ в МКБ банке: что это значит для инвестора

Подписав его, инвестор выражает свое согласие на то, что все средства, находящиеся на балансе индивидуального инвестсчета будут переданы в управление профессиональному трейдеру. Таким образом, вне зависимости от выбранного типа ИИС, сотрудничество с МКБ представляет собой пассивный доход. Владелец счета должен лишь пополнить ИИС своими сбережениями. Причем сделать это можно лишь одни раз – во время открытия.

p, blockquote 12,0,0,0,0 —>

Стоит помнить, что такое ДУ для ИИС в банке МКБ предполагает дополнительные расходы при ведении счета, которые могут появиться у управляющего и их предстоит оплатить инвестору. К таковым относятся:

p, blockquote 13,0,0,0,0 —>

- оплата депозитариев;

- услуги брокеров;

- торговые площадки;

- регистраторы;

- услуги нотариуса;

- платежные системы, если баланс с чета пополнятся с их помощью и т.д.

Как открыть ИИС в МКБ

Чтобы стать владельцем ИИС в Московском кредитном банке, инвестору предстоит посетить ближайший филиал этой финансовой организации. Возможность открыть счет онлайн в банке не предусмотрели. Для некоторых инвесторов это является серьезным недостатком.

p, blockquote 14,0,0,0,0 —>

Как только договор будет подписан и попадет в реестр банка, появится личный кабинет клиента. С помощью ЛКК ДУ ИИС инвесторы могут выполнять несколько действий онлайн:

p, blockquote 15,0,0,0,0 —>

- пополнять баланс счета;

- следить за доходностью ИИС;

- изучать состав инвестиционного портфеля.

Плюсы и минусы ИИС в МКБ – что это за факторы

Исходя из всего сказанного выше, можно обнаружить лишь один плюс – возможность получать пассивный доход в размере от 8% до 12% годовых. Если добавить к этому налоговый вычет в размере 13%, то среднегодовая доходность может составить порядка 15% при минимальных рисках.

p, blockquote 16,0,0,1,0 —>

Зато недостатков у индивидуального инвестсчета от Московского кредитного банка значительно больше:

p, blockquote 17,0,0,0,0 —>

- достаточно большие комиссионные за доверительное управление счетом;

- присутствуют скрытые комиссии за оплату сопутствующих ведению инвестиционной деятельности услуг;

- счет можно открыть только при личном посещении филиала финансовой организации;

- минимальная сумма пополнения ИИС составляет 50 тысяч рублей.

Для некоторых инвесторов перечисленные выше недостатки являются значительными. Например, минимальная сумма пополнения ИИС является довольно крупной и не все могут себе позволить сразу ввести на счет такие средства. Значительно выгоднее начать работать на финансовых рынках с компанией БКС. Минимальная сумма пополнения ИИС в этой компании составляет лишь 10 тысяч рублей.

p, blockquote 18,0,0,0,0 —>

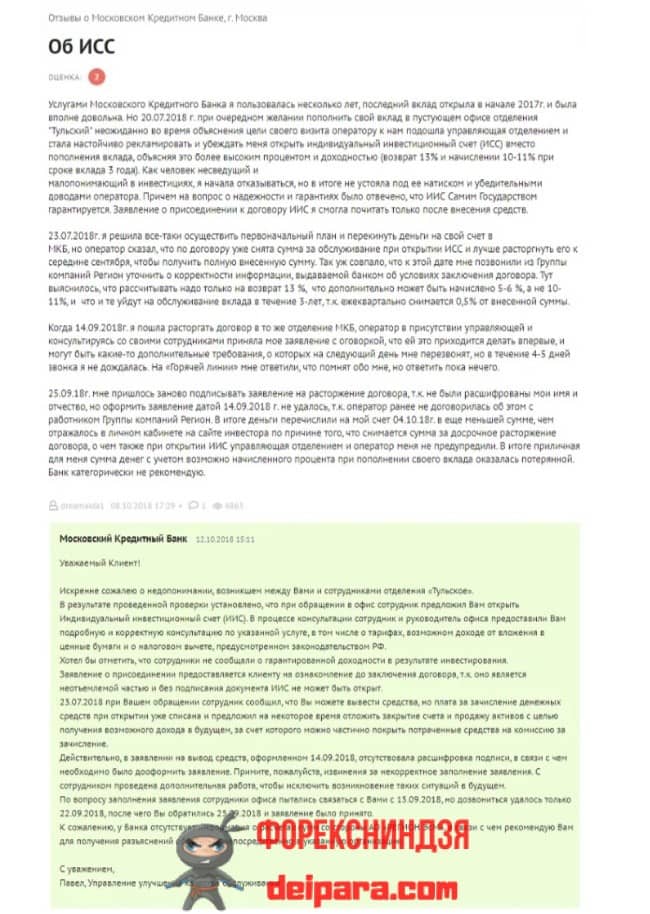

Отзывы вкладчиков об ИИС от МКБ

Если внимательно изучать отзывы о разных брокерских компаниях, то можно выбрать оптимальный вариант для открытия индивидуального инвестсчета. В качестве примера можно привести отзыв одного клиента банка, который он разместил на портале banki.ru. В нем описана ситуация, когда клиенту финансовой организации посоветовали открыть ИИС, хотя сразу было видно, что он является для него невыгодным из-за меньшей доходности сравнительно с заявленной.

p, blockquote 19,0,0,0,0 —>

Также мы привели и ответ сотрудников банка, утверждающих, что клиент просто не внимательно изучил договор перед тем, как его подписать. Именно этим они объясняют возникшие трудности. При этом здесь можно найти важную информацию, об отсутствии у МКБ данных о расценках на услуги компании АО Регион, которая и занимается доверительным управлением. Именно к ее сотрудникам и необходимо обратиться для разъяснения сложившейся ситуации.

p, blockquote 20,0,0,0,0 —>  Рисунок 3. Отзывы вкладчика МКБ об ИИС.

Рисунок 3. Отзывы вкладчика МКБ об ИИС.

В следующем отзывы инвестор обвиняет сотрудников Московского кредитного банка в даче ложных сведений по предоставляемой ими услуге. Наиболее важными среди них являются следующие:

p, blockquote 21,0,0,0,0 —>

- возможность вывода части средств с ИИС без штрафа, что противоречит закону об индивидуальных инвестсчетах, в котором соответствующий пункт отсутствует;

- отсутствие рисков потери капитала, размещенного на ИИС (на практике общий размер инвестиций за время нахождения счета в доверительном управлении снижался).

Если представленной в этой статье информации для вас недостаточно, то изучите другие отзывы инвесторов об этой финансовой организации. Найти их не составит труда. Нужно лишь научиться отделять заказные от реальных.

Источник