- Что такое реальные инвестиции?

- Виды реальных инвестиций

- Реальные инвестиции предприятий

- Реальные и другие виды инвестиций

- Риски реальных инвестиций

- Как управлять вложениями в реальные активы

- Реальные инвестиции в России и США

- Выводы

- Реальные инвестиции на примере ОАО «Пава»

- Оценка финансовой устойчивости предприятия и стратегии его развития. Выбор формы и объектов инвестирования. Расчет ставки дисконтирования и показателей эффективности инвестиционного проекта (внутренней нормы прибыли, периода окупаемости, рентабельности).

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Введение

- 2.3.1 Определение чистой текущей (приведенной) стоимости

Что такое реальные инвестиции?

В развитие реального бизнеса можно инвестировать разными способами: путем портфельных, прямых или реальных вложений. Мы обсудили первые два способа, а вот что такое реальные инвестиции?

Реальными инвестициями называется вложение денег в материальные и нематериальные активы предприятия

Синонимом термина являются капитальные вложения, инвестиции в основной капитал и нефинансовые инвестиции.

Виды реальных инвестиций

Инвестиции в реальную экономику представляют собой вложения в производство товаров или услуг. С макроэкономической точки зрения реальными являются инвестиции, за счет которых улучшается общее благосостояние страны.

К реальным инвестициям относятся средства, вложенные в приобретение:

- основных средств компании;

- материалов и сырья для производства;

- нематериальных активов;

- земельных участков или иных природных ресурсов

По направленности действий инвестиции в реальные активы делятся на следующие категории:

- начальные – осуществляемые при создании фирмы;

- экстенсивные – используемые для расширения предприятия;

- реинвестиции – направление высвободившихся инвестиций на модернизацию и покупку нового оборудования

Капитальные вложения могут осуществляться юридическими лицами или гражданами. Примерами реальных инвестиций для физ. лиц являются:

- приобретение недвижимости или техники для сдачи в аренду;

- покупка жилых или нежилых помещений для последующей перепродажи;

- регистрация прав на интеллектуальную собственность

Реальные инвестиции предприятий

Вложения компаний в собственное развитие может осуществляться в форме материальных или нематериальных инвестиций.

- Формой материальных вложений является покупка, строительство или реконструкция производственных фондов предприятия

- Нематериальными инвестициями предприятия считаются вложения в рекламу, создание бренда, повышение квалификации сотрудников, приобретение патентов, лицензий, опытно-конструкторские разработки и пр.

Целью инвестиций в реальный капитал фирмы является повышение конкурентоспособности выпускаемой продукции и улучшение эффективности производства в целом.

Реальные инвестиции могут осуществляться за счет следующих средств :

- собственных – прибыль компании

- привлеченных – дополнительные вклады в уставной капитал, эмиссия ценных бумаг

- заемных – банковские кредиты

Наиболее рискованно вкладывать в развитие компании заемный капитал, так как окупаемость проекта может занять до нескольких лет, а выплачивать кредит необходимо регулярно. Это накладывает дополнительную финансовую нагрузку на бизнес.

Реальные и другие виды инвестиций

По некоторым параметрам инвестиции в реальный сектор схожи с прямыми вложениями средств. Но между этими видами инвестирования имеется и ряд существенных различий.

| Критерий сравнения | Прямые инвестиции | Портфельные инвестиции | Реальные инвестиции |

| Срок вложения | Длительный | В зависимости от задач инвестора | Длительный |

| Ликвидность | Низкая | Высокая | Низкая |

| Значение для ВВП | Невысокое | Невысокое | Высокое |

| Кто инвестирует | Венчурные фонды, бизнес ангелы, фонды прямых инвестиций | Частные инвесторы, инвестиционные фонды (паевые, биржевые и др.) | Предприятия, в т. ч. государственные, т.е. государство является соинвестором |

| Предмет инвестиций | Стартапы, молодые бизнесы в IT-сфере и традиционных секторах экономики | Ценные бумаги зрелых компаний и их фонды | Материальные ресурсы, замена оборудования, произв. помещений |

| Участие в бизнесе | Непосредственное участие либо только контроль | Инвестор не контролирует эмитентов | Непосредственное участие вплоть до заключения договоров |

| Доходность и риски | Высокие | Зависят от портфеля | Средние |

Если рассматривать инвестиции в основной капитал в масштабах страны, то их экономический эффект очевиден: создаются новые рабочие места, увеличивается уровень ВВП в стране, улучшается общее благосостояние населения. Поэтому государство либо входит в крупных реальных инвесторов заметной долей, либо старается поддерживать их посредством различных государственных программ и софинансированием бизнес-проектов за счет бюджетных средств. Также возможен вариант льготного налогообложения.

Кроме того, в интернете можно встретить понятие «финансовые инвестиции», которые обычно противопоставляют реальным. По факту они ближе всего к портфельным, но могут включать в себя не только классы активов фондовой биржи, как акции, облигации или паи на золото, но и спекулятивные инструменты товарного, срочного и валютного рынка, а также структурные продукты. В результате такие вложения в зависимости от инструментов могут быть скорее краткосрочной ставкой на то или иное событие, чем на долгосрочный рост бизнеса.

Риски реальных инвестиций

Инвестиции в реальные активы потенциально являются более доходными, чем портфельные, но обычно менее прибыльными, чем венчурные или прямые. Получение доходности от реальных инвестиций сопряжено с определенными рисками:

- финансовый – нехватка средств на реализацию проекта;

- маркетинговый – неверный подсчет прибыли от вложений;

- инфляционный – обесценивание стоимости активов;

- человеческий – неопытные специалисты могут навредить проекту

Существуют и другие виды рисков, которые не зависят от предприятия. Например, обвал экономики страны, война, введение новых налогов прочие. Для минимизации рисков управление реальными инвестициями должно осуществляться высококвалифицированными специалистами, которые имеют опыт выявлять общие проблемы на стадии планирования и устранять их при реализации проекта.

Как управлять вложениями в реальные активы

Решение о вложении денег в развитие компании или сектора экономики должно быть хорошо просчитанным и взвешенным. Для привлечения средств предприятию необходимо составить план инвестирования и рассчитать экономическую целесообразность вложений.

Управление реальными инвестициями можно разделить на следующие этапы:

- предварительный анализ – на этом этапе происходит первичное изучение конъектуры рынка и определение экономических параметров. Например, в кризисный период застройщик решил возвести многоэтажный дом с квартирами бизнес-класса. При этом покупательная способность населения падает, и люди больше приобретают жилье в сегменте эконом или комфорт. Вложенные средства не возвращаются компании длительное время. Застройщик вынужден снижать цены на квартиры, в связи с чем его прибыль существенно сокращается;

- определение формы инвестирования – во что конкретно будут вложены деньги – в строительство, модернизацию или готовый объект;

- расчет необходимого финансирования – на данной стадии определяется сумма затрат, требуемая для реализации проекта. Объем финансирования зависит от конкретных задач, поставленных перед бизнесом. Например, при покупке нового помещения можно изучить предложения на рынке. Но если компания решила построить производственное помещение, то необходимо точно рассчитать затраты на материалы, зарплату рабочих и другие издержки;

- выбор инвестиционного проекта – такой выбор полностью зависит от специфики предприятия и целей вложения. При изучении проекта необходимо оценить экономическую целесообразность, сроки реализации и окупаемость;

- оценка эффективности – на этом шаге просчитываются возможные риски, а также сопоставляется доходность с рискованностью проекта;

- составление программы – формируется поэтапный порядок действий для осуществления реальных инвестиций, устанавливается график и схема финансирования проекта;

- контроль – реальные вложения требуют непосредственного участия инвестора в реализации проекта. Ему необходимо отслеживать целевую направленность финансирования, иногда вести переговоры, заключать договора, контролировать работу сотрудников и исполнять иные функции до момента завершения проекта.

Инвестиции в основной капитал являются основополагающими для экономики всех стран. Тем не менее вложения в реальные активы больше подходит для опытных инвесторов или компаний, имеющих специалистов, способных оценить эффективность таких вложений.

Свежим примером неэффективных действий является политика Бинбанка и банка «Открытие» — произведя многочисленные поглощения, они не справились с новым бизнесом, в результате чего спасать их самих пришлось государству.

Реальные инвестиции в России и США

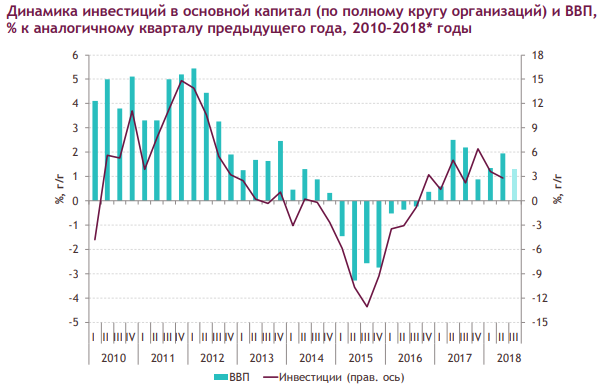

В связи с экономическим спадом, удорожанием банковских кредитов и введенными санкциями против России с 2013 по 2016 год наблюдалось снижение инвестиций в реальный сектор. Это в свою очередь негативно сказывалось на приросте ВВП.

Восстановление экономики и рост ВВП начались с середины 2016г. По данным Росстата за 2018 год капитальные вложения в предприятия увеличились на 1 567,7 миллиардов рублей по сравнению с 2017 годом, и составили 17 559 млрд. Главным инвестиционным направлением (43,3%) является приобретение и капитальный ремонт нежилых зданий и сооружений, а также улучшение земель.

На втором месте вложения в обновление производственных мощностей – машин, оборудования. Актуальные данные см. здесь: https://rosstat.gov.ru/investment_nonfinancial .

По прогнозу Министерства экономического развития, инвестиции в реальный сектор со стороны государства будут расти и к 2024 году увеличатся на 25%. Правда неясно, имеется ли в виду абсолютная денежная масса или за вычетом инфляции. Если учесть рублевую инфляцию, то увеличение цен за пять лет накопительным итогом на 25% выглядит вполне вероятным и объем реальных средств останется прежним.

В Америке капитальным вложениям также уделяется пристальное внимание. По данным Бюро экономического анализа США только за третий квартал 2019 г. они составили 3 411,38 миллиардов $.

Выводы

Инвестиции в реальный сектор могут осуществляться как различными предприятиями, так и частными лицами в виде, к примеру, покупки жилой либо коммерческой недвижимости. Объемы таких инвестиций в масштабах страны огромны и исчисляются триллионами.

На индивидуальном уровне реальные вложения требуют больших финансовых затрат и высокой квалификации инвестора, причем частое отсутствие диверсификации и высокие риски не дают право называть такие инвестиции универсальным инвестиционным инструментом.

Источник

Реальные инвестиции на примере ОАО «Пава»

Оценка финансовой устойчивости предприятия и стратегии его развития. Выбор формы и объектов инвестирования. Расчет ставки дисконтирования и показателей эффективности инвестиционного проекта (внутренней нормы прибыли, периода окупаемости, рентабельности).

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 05.06.2011 |

| Размер файла | 67,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Министерство образования и науки Российской Федерации

Владивостокский государственный университет

экономики и сервиса

институт МЕНЕДЖМЕНТА, БИЗНЕСА И ЭКОНОМИКИ

Кафедра ФИНАНСОВ И НАЛОГОВ

по дисциплине «Инвестиции»

Реальные инвестиции на примере ОАО «Пава»

гр. ФК-05-02 В.А. Зимин

Руководитель В.Н. Тен

1. Финансовый анализ ОАО «Пава»

1.1 Технико-экономическая характеристика предприятия

1.2 Оценка финансовой устойчивости предприятия

1.3 Стратегия развития предприятия

2. Планирование инвестиционной деятельности ОАО «Пава» и расчет ее эффективности

2.1 Выбор формы и объектов инвестирования, обусловленный внутренними и внешними факторами предприятия

2.2 Расчет ставки дисконтирования

2.3 Расчет показателей эффективности инвестиционного проекта

2.3.1 Определение чистой текущей (приведенной) стоимости

2.3.2 Расчет рентабельности

2.3.3 Расчет внутренней нормы прибыли

2.3.4 Расчет периода окупаемости

Список используемой литературы

Введение

Рыночные реформы в российской экономике обусловливают существенное усиление теоретической и практической значимости проблем рациональной организации инвестиционной деятельности. При сокращении централизованных государственных вложений капитала в регионах и отраслях национального хозяйства все больше используются собственные и заемные средства предприятий, а также иностранные инвестиции.

В условиях централизованной плановой экономики максимально возможная доля инвестиционных ресурсов была сконцентрирована в союзном бюджете. Ранее существовавшие подходы к планированию инвестиций не только характеризовались высокой степенью централизации инвестиционных ресурсов, но и создавали видимость их острой нехватки на макро- и микроуровнях.

В рыночной экономике методология и методы планирования инвестиций обусловлены изменениями объемов, структур и направлений использования инвестиционных ресурсов. При сокращении централизованных капиталовложений это позволяет решить следующие задачи:

— существенно расширить резервы собственных инвестиционных ресурсов за счет увеличения прибыли, целевого использования ускоренной амортизации;

— коренным образом изменить подход к получению привлеченных заемных средств, необходимых для обеспечения расширенного воспроизводства на уровне хозяйствующего субъекта.

В этих условиях возрастают требования к экономическому обоснованию инвестиций, определению рациональных вариантов организации инвестиционной деятельности на макро-, мезо- и микроуровнях, формированию региональной инвестиционной политики, инвестиционной стратегии предприятий. Принципиально новыми для российских специалистов стали в переходный период проблемы разработки бизнес-планов инвестиционных проектов, оптимизации управления портфелем ценных бумаг, инвестиционными фондами. Особенно важное значение в инвестиционном проектировании приобретает объективная оценка широкого спектра реально существующих в России и ее регионах рисков вложения капитала.

Умение грамотно делать предварительное обоснование инвестиций, осуществлять расчеты экономической эффективности альтернативных вариантов вложения капитала в производство и бизнес, предлагать наиболее надежные и эффективные источники финансирования инвестиционных проектов, управлять инвестиционными рисками — эти и другие качества становятся обязательными для современного специалиста.

Цели написания курсовой работы:

a систематизация, закрепление и расширение теоретических знаний в области инвестирования

a применение теоретических знаний для решения конкретных практических задач;

a применение методик экономических расчетов при решении конкретных проблем;

a совершенствование навыков исследовательской работы;

Объектом исследования данной курсовой работы будет предприятие открытое акционерное общество «Пава» Алтайского края города Барнаула.

1.1 Технико-экономическая характеристика предприятия

Компания «Пава» (до переименования в июне 2005 г. — ОАО «АПК «Хлеб Алтая») занимает одну из первых позиций в зерноперерабатывающей отрасли России. ОАО «ПАВА» входит в пятерку ведущих производителем муки в России и занимает порядка 3% от общероссийских объемов производства муки. Расположенное в исторически сложившемся центре зернопереработки восточной части России, оно известно во многих регионах РФ от Санкт — Петербурга до Владивостока. ОАО «ПАВА» специализируется на производстве муки, главным образом, высшего сорта. Мука, производимая предприятием, имеет высокие качественные показатели. Потребительские качества муки отмечены медалями и многочисленными дипломами всероссийских и международных выставок-ярмарок.

Производство ОАО «ПАВА» ориентировано на переработку местного сырья — пшеницы, произрастающей в местах расположения производственных мощностей Компании: Алтайском и Красноярском краях. Указанные регионы являются крупнейшими производителями пшеницы расположенными за Уралом. Алтайский край занимает третье место по России после Краснодарского и Ставропольского краев. Ориентация на местное сырье обусловлена низкими транспортными издержками на его заготовку и высоким качеством зерна, поскольку алтайское зерно считается наилучшим в России по своим хлебопекарным качествам, вследствие чего пользуется большим спросом среди зерноперерабатывающих предприятий.

Под собственными торговыми марками «Алтай-Батюшка» и «Пава» предприятие производит и реализует широкий ассортимент муки и круп, а также комбикорма и отруби. В совокупности компания выпускает более 360 тыс. тонн муки в год, а также около 80 тыс. тонн отрубей и 20 тыс. тонн кормосмесей. По итогам 2005 г. ОАО «Пава» стало лидером в общероссийских отгрузках муки на железных дорогах. Доля компании в этой сфере превысила 8,5%.

Производство продукции осуществляется на трех мелькомбинатах предприятия, имеющих собственные элеваторы и железнодорожные пути. Два комбината расположены в Алтайском крае: в райцентрах Михайловское и Ребриха. Третий комбинат находится в Красноярском крае (г. Ачинск). После проведения мероприятий по реконструкции 2005-2006 гг мощности по переработке зерна составляют: Ребрихинский мелькомбинат — 750 тонн/сутки, Михайловский мелькомбинат — 450 тонн/сутки, Ачинский мелькомбинат — 600 тонн/сутки. В совокупности компания выпускает более 360 тысяч тонн муки в год, отрубей — около 80 тыс. тонн, кормосмеси — 15 тыс. тонн. Мощность «Зауральского крекер» в г. Щучье Курганской области, (в составе ОАО «Пава» с декабря 2005 года) составляет 6 000 тонн в год. Далее на рисунке 1 отображена для наглядности структура подразделения предприятия «Пава»

Рис. 1 — структурное подразделение

Михайловкий МК ориентирован на рынки Сибири и Урала. Продукция выпускается под брэндом «ПАВА».

Ачинский МК ориентирован на рынок Востока. Стратегически важным считается для хлебозаводов и хлебокомбинатов расположенных на данной территории. Ачинская мука является идеальным сырьем, так как производство преимущественно работает под заданные характеристики клиентов. Так же этот комбинат в период навигации обеспечивает выгодные для них северные поставки по Государственному заказу. Доля поставок АМК на Восток в общем завозимом объеме на восточный регион составляет до 40, а в навигационный период до 60%. Выгодное географическое положение (приближенность к потребителю) позволяет экономить на транспортных расходах до 3% от стоимости единицы продукции.

Ребрихинский МК ориентирован на рынок европейской части страны. Комбинат, в структуре которого наибольший удельный вес занимает мелкофасованная продукция. Выпускается продукция под брэндом «Алтай-Батюшка». Благодаря удачной маркетинговой политике, брэнд высоковостребован и широко представлен в сетях практически всей страны.

За годы работы на зерновом рынке Компанией сформирована продуманная политика по формированию максимальных запасов зерна в период уборки урожая и наименьших цен на него, основанная на мониторинге урожайности, остатков зерна, объемов переработки, объемов экспорта и импорта зерна и складывающегося уровня цен на зерно в мире, России, регионах.

В своей деятельности в 2005 году открытое акционерное общество «ПАВА» достигло значительных результатов. Главное достижение 2005 года — это переход компании в число публичных. По итогам работы за 2005 года Российский Институт Директоров (РИД) в марте 2006 года присвоил Компании рейтинг корпоративного управления » В +».

В состав ОАО «ПАВА» входят 3 структурных подразделения, также ОАО «ПАВА» участвует в акционерном капитале ОАО «Зауральский крекер» (100%) и Романовское ЗПП (100%). Кроме того, по состоянию на 31 декабря 2007 года ОАО «ПАВА» имеет контроль над пятью предприятиями. Далее на следующем рисунке 2 отображены эти предприятия.

Рис. 2 — контролируемые предприятия

В 2007 году «ПАВА» значительно расширила географию своих поставок. Были заключены контракты с Узбекистаном, Таджикистаном, Туркменией, Монголией, Афганистаном, Азербайджаном, Южной Кореей, Кенией. По итогам 2007 года «ПАВА» стала лидером среди российских зерноперерабатывающих компаний по экспорту муки. Доля поставок компании составила 17% от общего объема экспортированной муки.

Согласно итогам 2008 года, объемы экспортных поставок компании «ПАВА» выросли на 77,5% по сравнению с 2007 годом. На сегодняшний день ОАО «Пава» наладило деловые отношения с оптовиками и производителями тринадцати стран ближнего и дальнего зарубежья. Среди них Сомали, Эфиопия, Кения, Бангладеш, Монголия, Афганистан, Таджикистан, Туркмения, Киргизия, Таиланд и другие.

По общим оценкам, компания в настоящее время перерабатывает более 10% зерна пшеницы всего Алтайского края.

Табл. 1 Основные показатели деятельности предприятия ОАО «Пава», 2006-2007 гг.

1. Выручка от реализации продукции, тыс. руб.

2. Себестоимость продукции, тыс. руб.

3. Коммерческие и Управленческие расходы

4. Прибыль от продаж, тыс. руб.

5. Рентабельность продаж, %

6. Среднегодовая стоимость ОС

Делая вывод по данной таблице можно сказать следующее, что у данного предприятия почти все показатели выросли с 2006 по 2007 год, кроме среднегодовой стоимости основных средств.

Выручка выросла по сравнению с предыдущим годом, как и себестоимость, но темп роста себестоимости опережает темп роста выручки. Если такая тенденция будет продолжаться и в следующие года, то это характеризуется, как не благоприятная тенденция, потому что при такой тенденции темп роста прибыли может уменьшаться.

1.2 Оценка финансовой устойчивости предприятия

При принятии решений финансового развития организации, в том числе инвестиционных вложений, следует, прежде всего, опираться на финансовый анализ.

Табл. 2 Система показателей оценки финансово-хозяйственной деятельности ОАО «Пава» за 2006 -2007 гг.

коэф-т текущей ликвидности

коэф-т срочной ликвидности

коэф-т абсолютной ликвидности (платежеспособности)

коэф-т обеспеченности собственными оборотными средствами

коэффициент обеспеченности запасов собственными источниками

Анализируя данную таблицу видно, что все показатели ликвидности снизились:

Коэффициент текущей ликвидности показывает, что в 2007 году у предприятия ОАО «Пава» приходится 3,25 рублей оборотных активов на 1 рубль текущих обязательств, что меньше, хоть и не значительно, чем в 2006 году на 0,01 рубль. Причем у данного предприятия этот показатель больше норматива, что хорошо, а так как он снижается, то это не благоприятная тенденция.

По коэффициенту срочной ликвидности можно было бы сказать, что показатель уменьшился, а значит, уменьшилась покрываемая доля обязательств за счет быстро ликвидных активов. Но данный показатель также намного больше норматива, но он снизился. Хоть он и остался очень высок, все равно нельзя сказать, что это хорошее состояние для предприятия, потому что это может быть из-за того, что предприятие не совсем правильно распоряжается своими денежными средствами.

Далее анализируя данную таблицу нужно сказать, что коэффициент абсолютной ликвидности имеет такую же ситуацию, что и предыдущие показатели, т. е. данный коэффициент, снизился и это означает, что уменьшилась часть краткосрочных заемных обязательств, которые могут при необходимости покрыты немедленно за счет имеющихся денежных средств. Данный показатель на много выше норматива, хоть он и немного снизился за последний год, что и другие коэффициенты, финансовая ситуация у предприятия ОАО «Пава» благоприятная, судя по этим коэффициентам ликвидности.

Анализируя коэффициент автономии можно сказать следующее, что он немного увеличился и это значит, что предприятие стало чуть более независимым от заемного капитала. Но данный показатель намного ниже требуемого норматива, хоть он и немного вырос, что характеризует анализируемое предприятие как все равно сильно зависимое от заемного капитала.

Далее, говоря по коэффициенту обеспеченности собственными оборотными средствами можно сказать, что данный показатель незначительно увеличился, который характеризует, что чуть выросла часть оборотных активов, финансируемых собственниками компании. Но данный показатель также на много ниже норматива, что означает, что финансирование оборотных активов за счет собственников предприятия ОАО «Пава» очень незначительно.

О коэффициенте обеспеченности запасов собственными источниками можно сказать следующее, что он немного вырос, но так же ниже норматива почти на половину за оба года, что означает, что данное предприятие за собственные средства только на половину финансирует запасы.

В итоге предприятие «Пава», исходя из группировки предприятий по критериям оценки финансового состояния, можно сказать, что относится к проблемным предприятиям. Но это не значит, что у рассматриваемого предприятия плохое финансовое состояние, так как у данного предприятие «Пава» успешно развивается за последние несколько лет, увеличив свой экспорт в другие страны, заключив контракты со многими зарубежными странами и предприятиями о поставке своей продукции. Так же увеличив свои продажи продукции в различных частях России и поэтому предприятие способно и дальше развиваться.

1.3 Стратегия развития предприятия

В текущее время, опираясь на многолетний успешный опыт работы в области зернопереработки и оценивая складывающиеся возможности и перспективы развития данного направления, ОАО «ПАВА» планирует поэтапный переход к более глубокой комплексной переработке зерна. Компания «ПАВА» в настоящий момент разрабатывает новую стратегию развития компании, которая будет основана на комплексной глубокой переработке зерна. Основными направлениями будут являться производство сухой пшеничной клейковины и биоэтанола.

Работу по реализации проекта специалисты компании «Пава» ведут по нескольким направлениям, одновременно решая вопросы, связанные с его обеспечением инвестициями, выбором прогрессивных технических и технологических решений. Не меньшее внимание сотрудники компании уделяют и сбыту новой продукции, как в России, так и за ее пределами: уже подписан ряд соглашений с потребителями продукции будущего. В группу, которая занимается проектом глубокой комплексной переработки зерна на предприятиях ОАО «Пава», включены международные эксперты в сельском хозяйстве, энергетике и других областях экономики, специалисты, работающие в России.

В настоящий момент при сотрудничестве с инжиниринговыми компаниями, потенциальными инвесторами проекта, государственными структурами, поддерживающими проект, а также в силу повышения эффективности проекта компания «ПАВА» определила основные виды производимой продукции в рамках новой стратегии развития компании:

— сухая пшеничная клейковина (глютен)

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

— углекислотаРазмещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

— масло зародышей пшеницы

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Биоэтанол производится из возобновляемых источников сырья и является одним из перспективных видов топлива, альтернативных бензину.Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Прежде всего, он намного дешевле бензина, а также способствует снижению парниковых газов и выбросов котельных и автомобильных выхлопов, токсических веществ и аэрозолей в атмосферу, биоразлагаем и не загрязняет природные водные системы, является возобновляемым ресурсом, в то время как образование ископаемых топлив (уголь, нефть) занимает миллионы лет.

Мировой рынок топливного биоэтанола растет на 15-20% в год. В настоящее время уже более половины мирового производства этанола используется в качестве добавки к топливу для двигателей внутреннего сгорания (бензина).

Основными потребителями биотанола в ближайшее время являются страны Европейского Союза, а в ближайшей перспективе страны Азии, Япония, Южная Корея и Китай. Именно эти рынки рассматривает ОАО «ПАВА» для реализации своей продукции.

Уже сейчас формируется портфель заказов на производимую продукцию. При сотрудничестве с потенциальными покупателями определяется необходимые качественные характеристики производимой продукции, и соответственно они включатся в техническое задание инженерам-проектировщикам. Еще на этапе проектирования нового производства заключаются договора о намерениях и каждый покупатель может зафиксировать необходимый ему объем производства нужного качества.

Сухая пшеничная клейковина — это натуральное вещество (белок).

Важной проблемой питания в мире является недостаток белка и его несбалансированность в пищевом рационе людей, а пшеничная клейковина — это высушенный нерастворимый белок, отделенный от крахмала и других растворимых компонентов пшеничной муки.

Сухая клейковина является натуральным ингредиентом, поэтому не существует пределов, ограничивающих ее количество при использовании в качестве добавки. Основными направлениями применения клейковины остаются мукомольная и хлебопекарная отрасли. Потребление клейковины связано главным образом с необходимостью корректировки хлебопекарных свойств пшеничной муки с пониженным содержанием клейковины или со слабой клейковиной. Применение сухой пшеничной клейковины в условиях мукомольного завода позволяет: повысить пищевую ценность муки и хлеба благодаря обогащению муки таким ценным веществом, как растительный белок, что имеет важное значение для здоровья человека; эффективно управлять качеством выпускаемой продукции, вырабатывая муку со стабильными и стандартными свойствами.

Еще одним важным направлением использования клейковины — приготовление готовых к употреблению зерновых завтраков, в состав которых входят пшеничные или овсяные отруби, жир, сушеные фрукты, орехи, витамины, минеральные добавки. Вязкоупругие свойства клейковины позволяют применять ее при изготовлении аналогов сыра, имеющих текстуру и вкусовые качества натурального сыра.

Пшеничная клейковина применяется при производстве кормов в рыбном хозяйстве, повышая их питательную ценность. Кроме этого она применяется как основа жевательной резинки, а также в косметических изделиях, таких как тушь для ресниц, и в фармацевтической промышленности для таблетирования.

Результаты прогноза специалистов, работающих с клейковиной, свидетельствуют о том, что в ближайшие 10 лет содержание клейковины в пшенице будет постепенно уменьшаться, что повлечет за собой резкое увеличение спроса на сухую клейковину. В последние 25-30 лет использование сухой клейковины выросло в десятки раз, особенно в передовых странах с развитой агропромышленной индустрией.

Дрожжевой кормоконцентрат (ДКК) — основа комбикорма, предназначенного (в различных вариациях) для кормления сельскохозяйственных животных и птицы.

Масло зародышей пшеницы — природный источник витамина Е и каротиноидов, мощный антиоксидант, стимулятор обмена веществ и жизненной энергии. Оно оказывает общее оздоровительное действие, повышает жизненный тонус и устойчивость к стрессам, способствует быстрому заживлению ран, ожогов, язв, мягко регулирует гормональный баланс, повышает сопротивляемость организма инфекциям, нормализует обмен веществ, благотворно влияет на состояние кожи и волос. По химической природе, составу и пищевой ценности белки муки пшеничного зародыша сравнимы по своим свойствам с физиологически активными белками животного происхождения, например белками сухого молока, куриных яиц, казеина.

Углекислота — Двуокись углерода (диоксид углерода, углекислый газ) высокого давления получают из отбросных газов производства спирта.

Двуокись углерода применяется для создания защитной среды при сварке металлов, для пищевых целей в производстве газированных напитков, сухого льда, для охлаждения, замораживания и хранения пищевых продуктов, при прямом и косвенном контакте с ними; для сушки литейных форм; для пожаротушения и других целей во всех отраслях промышленности. Жидкая двуокись углерода применяется преимущественно для нужд сварочного производства.

В настоящее время во всем мире направление по глубокой переработке зерна является особенно актуальным. Данное направление развития компании является наиболее перспективным. Наличие богатой сырьевой базы региона обеспечит бесперебойный технологический процесс. Более того, пшеница, произрастаемая в регионе, обладает высоким качеством, что благоприятно скажется на качестве сухой пшеничной клейковины. В итоге новый проект имеет все предпосылки для улучшения состояния сельского хозяйства Алтайского края.

2. Планирование инвестиционной деятельности ОАО «Пава» и расчет ее эффективности

2.1 Выбор формы и объектов инвестирования, обусловленный внутренними и внешними факторами предприятия

В данном случае принятие стратегии развития данного предприятия «Пава» будет осуществляться прямыми инвестициями за счет привлечения заемных источников, потому что своих собственных средств у предприятия мало для реализации проекта, судя по показателям 2007 года, предприятие сильно зависит от займов и кредитов. Поэтому без привлеченных средств компании не обойтись.

Исходя из задач инвестиционного проекта, предприятие будет вкладывать инвестиции для создания новых производств или новых технологий. Они направлены на изготовление ранее не выпускаемых, т.е. новых товаров.

Предприятие ОАО «Пава» планирует привлечение денежных средств благодаря уже сложившегося положения на рынке в России и за рубежом, так как оно существует давно. Данное предприятие поставляет свою продукцию, как по территории России, так и за границу, где сотрудничает со многими иностранными компаниями и зарекомендовав себя, как развивающаяся и успешная компания.

В качестве финансового советника и источника предоставления заемных ресурсов к осуществлению проекта по глубокой комплексной переработке зерна и производству новых продуктов привлечен BNP Paribas — банк, имеющий солидный опыт в корпоративных финансах и проектном финансировании. BNP Paribas — лидер европейского рынка банковских и финансовых услуг, занимающий четвертое место в рейтинге самых стабильных банков мира Standard & Poor’s. Он имеет огромный опыт работы в сфере корпоративных финансов и проектного финансирования и предлагает весь набор услуг, необходимых для реализации проекта. В группу, которая занимается проектом глубокой комплексной переработки зерна на предприятиях ОАО «Пава», включены международные эксперты в сельском хозяйстве, энергетике и других областях экономики, специалисты, работающие в России. Реализуя проект по комплексной переработке зерна и производству новых продуктов, ОАО «Пава» также сотрудничает с другими западными банками и финансовыми институтами.

Основной площадкой проекта комплексной переработки зерна стал Ребрихинский район, где расположен Ребрихинский мелькомбинат — крупное предприятие с хорошо развитой инфраструктурой. Компания «Пава» приобрела в собственность земельный участок, выполнила проект границ. В настоящее время специалисты ведут подготовку и оформление землеустроительной и разрешительной документации. Во всех юридических процедурах участвуют представители администрации Ребрихинского района и сотрудники муниципальных подразделений федеральных служб.

Выбор Ребрихинского мелькомбината в качестве базы для строительства завода не случаен и является стратегически важным не только для компании, но и края. Решение обусловлено возможностью создания на основе данного производства крупного Агрокластера. Уже сейчас разрабатывается проект Агрокластера «ПАВА», который будет включать в себя множество сопутствующих и вспомогательных производств, в т.ч. выращивание зерна, животноводческий комплекс со свинофермами, птицефабриками, молочными и мясными фермами, фармацевтическими производствами и т.д.

«ПАВА» определила сроки строительства биоэтанольного завода в Алтайском крае, которые планируются в 2009 году, а завершить — к концу 2011 года.

Данное направление развития компании является наиболее перспективным. Наличие богатой сырьевой базы региона обеспечит бесперебойный технологический процесс, а привлечение инвестиций для строительства комплекса, безусловно, благоприятно скажется не только на экономике села, но и социально-экономической ситуации в Алтайском крае.

Новый проект ОАО «Пава» обеспечивает развитие промышленно-производственного потенциала региона, повышение конкурентоспособности выпускаемой продукции, освоение новых видов продукции, внедрение в растениеводство и животноводство прогрессивных технологий, а также существенное увеличение производства продовольственной и непродовольственной продукции.

Именно поэтому в его реализации заинтересована не только компания, но и администрация Алтайского края, деловое и финансовое сообщество Сибирского региона и России в целом. Такой интерес сам по себе является гарантией реализации проекта. Впрочем, это лишь дополнительный фактор, подкрепляющий уверенность разработчиков проекта в том, что завод будет построен в ближайшее время.

К числу основных факторов гарантии успеха относятся конкурентные преимущества компании «Пава». Это накопленный ею уникальный опыт ведения бизнеса в аграрном и перерабатывающем секторе, развитая инфраструктура (современные предприятия переработки и хранилища, возможность транспортировки продукции как автомобильным, так и железнодорожным транспортом). Особого внимания заслуживает высокопрофессиональная команда менеджеров и квалифицированный и опытный персонал, обладающий широким спектром навыков, необходимых для работы в рамках инновационного проекта.

Компания «Пава» активно развивает сельхозпроизводство, добиваясь гарантированной обеспеченности высококачественным сырьем предприятий зернопереработки. Высокоэффективное производство зерновых гарантирует сырьевую безопасность завода по комплексной глубокой переработке зерна.

К числу факторов, гарантирующих успешное развитие глубокой комплексной переработки зерна и производство новых продуктов, следует отнести также географические и природно-климатические особенности Алтайского края — одного из крупнейших сельскохозяйственных регионов страны. Край уверенно лидирует по объемам производства зерна пшеницы в Сибири и входит в тройку регионов-лидеров по этому показателю в России. Кроме того, алтайская пшеница отличается высоким содержанием белка, что делает ее идеальным сырьем для производства сухой пшеничной клейковины.

Сочетание перечисленных факторов гарантирует успех реализации нового проекта компании «Пава», направленного на организацию глубокой комплексной переработки зерна и производство новых продуктов.

2.2 Расчет ставки дисконтирования

Ставка дисконтирования, или барьерная ставка, для данного проекта может быть выбрана субъективно или по методу аналогий, например, равной процентной ставке банка по валютному вкладу или процентной ставке по аналогичному проекту.

Для дорогих и продолжительных проектов, в которых используются кредиты международных банковских консорциумов, в качестве дисконта применяют процентные ставки международных рынков, например LIBOR. Более объективным методом определения ставки дисконта является метод, ориентированный на средневзвешенную стоимость капитала фирмы — WACC (weighted average cost of capital), которая отражает ожидания доходности инвесторов и кредиторов:

где Сс и Сз — стоимость собственного и заемного капитала соответственно;

инвестиционный проект окупаемость

А и Б — доли собственного и заемного капитала в общей структуре капитала фирмы, доли ед. Фактически долей с различной стоимостью в структуре капитала фирмы может быть больше чем две.

Т — ставка налогообложения прибыли (облегчает стоимость заемных средств, поскольку процент по кредитам не входит в налогооблагаемую прибыль фирмы).

Ставка дисконта устанавливается относительно WACC в зависимости от уровня риска, свойственного данной категории проектов. Для проектов, характеризуемых уровнем риска ниже среднего, ставка дисконта принимается меньше рассчитанного показателя WACC, проекты со средним или выше среднего уровнями риска имеют ставки дисконтирования, соответственно равные WACC или выше WACC.

Для того, что бы принять ставку дисконтирования по примеру предприятия ОАО «Пава» за 2007 год и отсюда рассчитаем

WACC = 0,18 * 0,27 + 0,22 * 0,57 * (1-0,2) = 12 %

Отсюда следует, что ставка дисконта устанавливается относительно WACC в зависимости от уровня риска, свойственного данной категории проектов. А так как данный проект характеризует уровень риска со средним или выше среднего уровнями риска, то данная ставка дисконтирования принимается соответственно равная WACC или выше WACC.

2.3 Расчет показателей эффективности инвестиционного проекта

2.3.1 Определение чистой текущей (приведенной) стоимости

Метод признан основным в инвестиционном анализе. Чистая текущая стоимость NPV (net present value) — разница между суммой дисконтированных к текущей стоимости денежных потоков, порождаемых реализацией инвестиционного проекта, и суммой дисконтированных текущих затрат, необходимых для его реализации. В общем виде формула NPV выглядит следующим образом:

где CFt — денежные потоки к концу каждого временного периода, причем поступления в последний год реализации проекта (CFn ) включают выручку от реализации объекта инвестирования по остаточной стоимости;

i — желаемая норма прибыльности;

n — соответствующий период;

It — инвестиции к концу соответствующих временных периодов, причем инвестиции в последний год реализации проекта (In) включают в себя затраты на ликвидацию объекта инвестирования.

Если инвестиции не рассредоточены по нескольким временным периодам, а могут считаться осуществимыми в нулевой период (I0), то дисконтирование их не производится и формула выглядит следующим образом:

Далее рассчитаем NPV — чистую текущую стоимость инвестиционного проекта и отразим это для наглядности в следующей таблице:

Источник