Тема 29. ПРОЦЕНТНАЯ СТАВКА И ИНВЕСТИЦИИ

1. Природа процентной ставки. Если предприниматель заимствует чужой капитал, то часть дохода от его использования он должен отдать собственнику в виде ссудного процента.

Существуют различные методы расчета ссудного процента, которые принято называть финансовой математикой. Однако, в самом общем виде, если соотнести величину ссудного капитала и плату за его использование в виде процента, то можно получить процентную ставку:

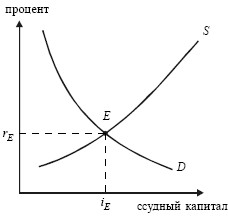

На процентную ставку помимо размера заемного капитала и уровня отдачи от его использования влияет рыночная конъюнктура, поэтому определяют величину процентной ставки на основе спроса и предложения: процентная ставка растет, если увеличивается спрос на капитал, и, наоборот, снижается при росте его предложения (рис. 29.1).

Следовательно, процентная ставка – это равновесная цена на рынке капитала.

В хозяйственной практике процентные ставки различаются по срокам предоставления, условиям займов, степени обеспечения и т. д.

Рис. 29.1. Равновесие на рынке капитала

D – спрос на капитал; S – предложение капитала; E – равновесие на рынке капитала.

2. Номинальная и реальная процентная ставка. В реальной экономике постоянно идет колебание цен с общей тенденцией увеличения: инфляция оказывает существенное влия ние на доходы как заемщиков, так и кредиторов.

Этот фактор обязательно учитывается при расчете процентной ставки.

Номинальная процентная ставка – текущая рыночная ставка процента. Реальная процентная ставка – ставка процента за длительный период времени, учитывающая темп инфляции.

Реальная процентная ставка = Номинальная процентная ставка – Темп инфляции. (29.2)

3. Механизм формирования инвестиций. Инвестиции – это вложения (затраты) в производство и в его расширение. Источником инвестиций являются собственные и заемные средства. Среди собственных внутренних средств – личные сбережения владельцев фирм, займы у финансовых структур, выпуск ценных бумаг.

Инвестиции фирм подразделяются на чистые и валовые.

Чистые инвестиции – это затраты на новое строительство, установку дополнительного оборудования, создание средств экономической процентная ставка защиты и др. Чистые инвестиции обеспечиваются как внешними, так и внутренними ресурсами, включая амортизацию.

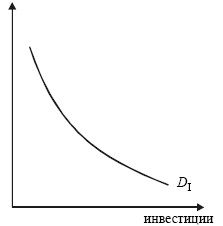

Рис. 29.2. Инвестиционный рыночный спрос

DI – инвестиционный спрос.

Валовые инвестиции – это общие затраты на возмещение изношенного, устаревшего оборудования за счет амортизации и новое строительство. Они рассчитываются как сумма выбывшего из-за ветхости основного капитала и чистых инвестиций.

Привлечение инвестиций извне зависит от инвестиционного спроса, предъявляемого фирмами на рынке капитала. Этот инвестиционный спрос определяется двумя факторами – ожидаемой нормой прибыли и ставкой банковского процента.

Инвестиционный спрос находится в прямой зависимости от первого фактора и в обратной – от второго (рис. 29.2).

На инвестиционный спрос фирмы влияют и другие факторы, сдвигающие кривую инвестиционного спроса вправо или влево: инфляция, налоговая политика, трансакционные издержки и т. д.

Источник

Сила сложного процента, Самый Большой Обман в Инвестициях. Мои ошибки инвестирования

Приветствую друзья. Меня зовут Иван, хочу поделиться с Вами о простых вещах, которые мне было сложно понять. О том, как работает и работает ли сила сложного процента на финансовых рынках?!

Ни для кого не секрет, что деньги должны работать, пассивно лежа в тумбочке или подушкой они не умножаются. Капитал приумножается, в активной среде, когда выгодно его инвестируешь, а в дальнейшем реинвестируешь и самое главное, сложный процент, в связке с регулярными взносами, дает наилучший результат.

Несмотря на то, что процент называется «Сложным», ничего особо сложного в нем нет. Итак, сложный процент — это процент, начисляемый не только на сумму вклада, но и на те проценты, которые были начисленные на данный вклад ранее. То есть, инвестор, получив прибыль со своего вложения, не выводит ее, а еще раз пускает в дело вместе с основным капиталом, и в следующий раз прибыль начисляется не только на основную сумму вклада, но и на доход полученный ранее.

Инвестирование предполагает эффективное накопление и приумножение капитала. Сложный процент в инвестировании — это один из основных инструментов грамотного инвестора, позволяющий заметно прибавить темп роста капитала. Мощь сложного процента хорошо заметна на длинных дистанциях. Первые один или два цикла результат не впечатляет, но с течением времени, и по мере того как вы продолжаете регулярно производить взносы, разница становится очевидной.

Снятие средств и пополнения заметно влияют на баланс счета. Сложный процент в связке с регулярными взносами дают наилучший результат. Снятие средств напротив, ослабляет эффект от капитализации процентов.

Работает ли сила сложного процента на финансовых рынках, на самом то деле?

Это все отлично работает в математических моделях, калькуляторах и примерах. Но, нужно и понимать так же такую вещь что, держа деньги под подушкой, таким образом их не сбережешь и не преумножишь. Все-таки, необходимо создавать для них активную среду, где вложения сегодня, станут в будущем больше или хотя бы для того что идти в ногу с инфляцией.

Таким образом запускается автоматический инвестиционный механизм, приносящий прибыль от прибыли, вложение полученные от операций прибыли называют реинвестированием или капитализацией. Сложный процент в инвестировании — обязательно включает в себя реинвестирование полученного дохода.

Инвестировать под сложный процент и получать доход можно практически с любого фондового актива, приносящего прибыль: акций, облигаций, валюты и т.д. Но так ли это, на самом деле? Работает ли сила сложного процента на финансовых рынках в акциях?!

Давайте разберем на примере акций: покупаю я акцию по 100р через год эта акция стала стоить 110р я ее продаю и заново я уже эту акцию не куплю за те же 100р. Да, хорошо, что я получил дивиденды, прибыль от роста акции, и регулярно пополнял равными долями счет, каждый месяц в течении года. Капитал мой увеличился. Но, в таком примере механизм силы сложного процента не работал, это были мои физические действия, привычка регулярно пополнять депозит. В итоге прибыль я получил от спекуляции с учетом дивидендов, капитал вырос. Но акция уже стоит 110р.

Для того что бы механизм силы сложного процента запустился, мне нужно всегда покупать эту акцию по 100 либо менее 100 рублей, и покупать ее так же на те деньги, которые я регулярно доношу на депозит.

И быть уверенным что через год я ее снова продам за 110р и более рублей. Что на фондовом рынке в акциях повторить такие манипуляции, каждый равный временной период невозможно. Механизм силы сложного процента на акциях запустить практически сводиться к нулю.

Но можно же купить другую акцию по 100р и еще одну акцию по 100р. Тогда запускается механизм диверсификации. Общий экономический фон, похожим образом влияет на настроения спекулянтов и инвесторов, который приводит к тому, что различные акции движутся более или менее синхронно. Такая взаимная зависимость задает определенное ограничение на эффективность всего портфеля в целом. Конечно, эта корреляция далеко не полная, иначе и смысла бы не было вести разговор о диверсификации.

Но прибыль же растет. Да, прибыль растет от спекуляции и дивидендов и от регулярных пополнений. И не в той геометрической прогрессии как это получается на калькуляторах и примерах силы сложного процента.

Необходима единая отправная цена для накопленных средств, разницы полученной прибыли в хорошем случае с дивидендами, от которой будут происходить инвестиции, и это происходило стабильно весь промежуток времени на который инвестор запланировал свои инвестиции. Каждый раз покупая акцию по одной или менее цене, уже с накопленными средствами, и полученной прибыли ранее, от своих действий.

Считаю, что в акциях этот механизм процента, запустить сложно, необходимы регулярные взносы, хоть и действия инвестора, будут происходить по разным ценам.

Однако в течение длительных периодов, счет с капитализацией процентов, в конечном итоге, будет иметь больший баланс, чем счет, использующий «простой» процент, то есть без капитализации.

А как на счет валюты? Работает ли сила сложного процента здесь? Исходя из своего опыта, мое текущее понимание и принятия решений, говорит, что это тоже самое что и в акциях, здесь нет той одной, единой отправной точки, с которой, разница полученной прибыли будет отправляться на реинвестирование с каждого нового временного периода. То есть нужен один фундамент с которого будет происходить реинвестирование и с теми средствами, которые я доносил.

Валюта же отличный инструмент, для создания подушки безопасности. А подушка безопасности необходимый инструмент для инвестора. Так как инвестирование начинается с нее. Что это такое? Это накопления, которые формируются из заработной платы или прочих доходов. Это сумма денег в размере от 3 и более месяцев, расходов семьи, необходимая на восстановление уровня дохода в случае, если доходы упали. Самое главное в финансовой подушке — это быстрый доступ к деньгам.

Про Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Доходность по облигации складывается от купона- процент, который платит эмитент за пользование деньгами и разница от купли продажи. Цена на облигацию тоже меняется, но не так сильно, как на акции. Облигации грозит только банкротство эмитента, в сравнении с акциями. Доходность по акциям всегда выше, и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов.

Облигации — это то, что нам подходит для создания механизма сложного процента, но инфляция также растет по экспоненте.

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Обогащение через банковские сложные проценты — просто красивая сказка. Еще никто так не разбогател и ни у кого не получится это сделать в будущем. Иначе самые богатые люди в мире могли бы просто положить свой капитал на депозит.

Инфляция также растет по экспоненте. Банковские ставки всегда были и будут на уровне инфляции (чаще даже ниже инфляции, если банк считается надежным)

Депозиты — это прямой путь к очень медленному обесцениванию денег. Хотя уровень инфляции для своих вкладов каждый должен считать отдельно.

Все же, сложный процент или капитализация процентов – это одно из самых важных понятий, которое необходимо знать при управлении личными финансами. Это то, что делает возможным быстрый рост капитала и отличает инвестирование от банального накопления.

Сумма, с которой вы начинаете, не влияет на механизм капитализации процентов. Независимо от того, начинаете ли вы с 5000р или 1 млн. Прибыль будет больше, если вы начнете с большой суммы, но вы также останетесь в плюсе если начнете с малого.

Помните, дисциплина в инвестировании играет немаловажную роль. Регулярные взносы, процентная ставка и время сделают свое дело. Будущая сумма на вашем счете – это результат вашего намеченного курса и времени.

Воспользуйтесь преимуществами сложного процента, здесь только мешает сложное терпение.

Иногда, грамотное чужое мнение может быть полезно, мое желание, это представить текущее понимание и принятия решений, сложившееся под влиянием своего опыта. Все принятые мною решения и взгляды могут кардинально отличаться от чьих-то взглядов, не претендую на истину. Мне просто будет приятно осознавать, что я своими действиями могу внести некой ясности человеку, в данной сфере.

Спасибо за просмотр, от Вас жду обратной связи в комментариях.

Источник

Процент и инвестиции

![]()

![]()

Инвестиции — один из важнейших и наиболее изменчивых компонентов ВНП. Потребление, как мы рассмотрели выше, функционально связано с доходами, государственные расходы и чистый экспорт довольно легко предсказуемы. Что касается инвестиций, то они трудно поддаются прогнозированию и детерминированию — они могут внезапно резко увеличиваться или падать. Так, во времена Великой депрессии в США инвестиции снизились на 100%. Однако необходимо учитывать, что равновесие между инвестициями и сбережениями — одно из важнейших условий макроэкономического баланса. В то же время зависимость между инвестициями и сбережениями весьма неоднозначна в силу несовпадения субъектов сбережений и инвестиций, и поэтому требует управления со стороны государства.

Ведущая роль инвестиций в развитии экономики определяется тем, что благодаря им осуществляется накопление капитала предприятий, а следовательно, создание базы для расширения производственных возможностей страны и экономического роста.

Под инвестициями в экономической теории понимают финансовые ресурсы, направляемые на расширение или реконструкцию производства, повышение качества продукции и услуг, на образование кадров и на научные исследования. В масштабах национальной экономики инвестиции — это те экономические ресурсы, которые направляются на увеличение реального капитала общества, Витом числе и человеческого.

В целом процесс сбережений и инвестиций в большой степени представляет собой переключение экономических ресурсов с производства товаров и услуг для текущего потребления на создание современных, высокотехнологичных капитальных ресурсов.

Инвестиции можно классифицировать по месту осуществления, а также по направлениям инвестирования.

По месту осуществления различают инвестиции: в частном секторе, когда предприятие негосударственной формы собственности строит новое сооружение, цех или покупает оборудование; и в общественном (государственном) секторе (например, строительство электростанций, новых линий метрополитена и т.п.).

Инвестиции могут направляться в запасы, жилищное строительство, человеческий капитал, капитальные ресурсы.

Инвестиции в запасы направляются на формирование товаров, которые откладываются фирмами для хранения, включая сырье и материалы, незавершенное производство и готовые изделия.

Инвестиции в человеческий капитал имеют место в случаях, когда здоровье, образование и профессиональная подготовка населения улучшаются в результате усилий частных лиц, деловых кругов или государств. Все это также сказывается на росте производительности труда и общем экономическом росте. Инвестиции такого рода достаточно рискованны, поскольку не дают полной гарантии прироста доходов.

Инвестиции в капитальные ресурсы направляются в случаях, когда сбережения используются для увеличения производственных возможностей экономики путем финансирования строительства новых предприятий, внедрения новых технологий, развития средств коммуникаций. Капитальные инвестиции имеют долгий срок службы, высокую стоимость, окупаются и «возвращают» доход инвестору только через достаточно длительный промежуток времени. Поэтому инвестирование в капитальные ресурсы связано с большим риском.

Инвестиции в капитальные ресурсы подразделяются на два вида: чистые инвестиции и инвестиции в модернизацию. Понятие чистые, или новые, инвестиции означает экономические ресурсы, которые увеличивают размер основного капитала. Инвестиции Могут направляться также на возмещение износа капитала, тогда они носят название инвестиций в модернизацию. Сумма чистых инвестиций и инвестиций на возмещение называется валовыми инвестициями.

Рост реального, или наличного, накопленного капитала является основой повышения уровня благосостояния в индустриальных странах, поскольку производительность труда напрямую зависит от количества и качества имеющегося производственного аппарата, включающего прогрессивные технологии, виды материалов и энергии, интеллектуальный потенциал. В этом смысле сегодняшнее благосостояние есть результат вчерашних инвестиций, а сегодняшние инвестиции закладывают основы будущего благосостояния общества.

Согласно классической теории объем планируемых в национальной экономике инвестиций функционально связан с величиной реальной процентной ставки.

Так, с понижением ставки процента вследствие роста предложения денег снижаются и издержки на инвестиции, и предприятия начинают больше инвестировать. Повышение ставки, наоборот, приводит к сокращению инвестиций. Суть этой зависимости состоит в следующем. Фирмы постоянно планируют осуществление инвестиций как в основной капитал, так и в товарно-материальные ценности. Источниками инвестиций могут быть либо собственные средства, т.е. часть прибыли, либо заемные — кредиты финансовых учреждений. Но каковы бы ни были источники инвестирования, приобретение элементов капитала или товарно-материальных ценностей всегда связано с оценкой альтернативной стоимости инвестиций.

У каждой компании существует достаточно широкий спектр инвестиционных вариантов. Это могут быть модернизация оборудования, открытие новых торговых точек, покупка акций других фирм или прочие мероприятия. Для выбора варианта предприятие должно сопоставить доходность инвестиций по каждому варианту с альтернативной стоимостью капитала, т.е. с нормой банковского процента.

общий спрос на инвестиционные товары можно определить как сумму всех инвестиционных решений фирм той или иной национальной экономики.

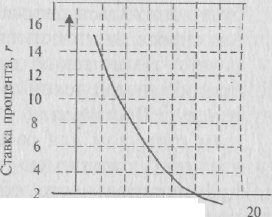

Рис. 14.13. Спрос на инвестиции

Таким образом, кривая спроса на инвестиции может быть построена путем расположения всех инвестиционных объектов по нисходящей в зависимости от ставки процента (рис. 14.13). По оси абсцисс расположены различные возможные значения «цен-инвестиций (ставки процента r), а соответствующие величины спроса на инвестиционные товары / откладываются по оси ординат.

Из данной модели инвестиций следует несколько важных выводов. Во-первых, на рис. 14.13 видно, что инвестиции выгодны только до того момента, когда ставка процента равна ожидаемой норме чистой прибыли. Во-вторых, меняя предложение денег, государство может изменять ставку процента и уровень расходов на инвестиции. Повышение ставки процента приведет при прочих равных условиях к осуществлению только высокоприбыльных инвестиционных проектов, т.е. к общему сокращению инвестиций. В случае понижения ставки процента становятся выгодными и те инвестиционные решения, которые имеют низкую норму ожидаемой прибыли. Соответственно увеличивается совокупный спрос на инвестиции.

При фиксированном предложении денег в стране на величину инвестиций будет влиять изменение уровня цен. Это происходит вследствие действия эффекта процентной ставки. Рост уровня цен увеличивает количество денег, которые потребители и предприниматели должны иметь на руках, что приводит к повышению процентной ставки, а в итоге — к сокращению инвестиций. И наоборот, более низкий уровень цен понижает ставку процента и тем самым увеличивает инвестиционный спрос.

Сдвиги кривой спроса на инвестиции могут происходить под влиянием всех факторов, которые так или иначе способны повлиять на ожидаемую прибыль. Основными из них являются следующие:

• ожидания предпринимателей — прогнозы будущей конъюнктуры рынка (объем спроса на товары, уровень цен, изменения в экономике, политике, демографии и т.п.). Оптимистические ожидания сдвигают кривую инвестиционного спроса вправо, а неблагоприятные — влево;

• уровень налогообложения, поскольку при принятии инвестиционных решений предприниматели рассчитывают ожидаемую прибыль после уплаты налогов. Рост налоговых ставок, вызывая снижение доходности, уменьшит спрос на инвестиции (сдвиг кривой влево), и наоборот;

• издержки на основной капитал, его ремонт и обслуживание (включая стоимость сырья, материалов, топлива и энергии, заработной платы и т.п.). Так, с возрастанием этих расходов будет снижаться ожидаемая норма чистой прибыли, а кривая спроса на инвестиции сместится влево;

• научно-технический прогресс, а именно создание новых прогрессивной техники и технологий, новых видов товаров и услуг. Достижения в этих областях служат дополнительным стимулом для расширения инвестиций, так как могут увеличить ожидаемую норму прибыли либо за счет большей производительности оборудования, либо за счет высокой рентабельности пионерных товаров.

Основываясь на рассмотренной выше зависимости инвестиций от ставки процента, классики экономической теории пришли к мысли, что ставка ссудного процента может выполнять функцию своеобразного связующего звена между сбережениями и инвестициями. Но кейнсианская теория поставила под сомнение положение классической теории о том, что ставка процента способна привести в соответствие сбережения семей и отдельных потребителей с инвестиционными планами предпринимателей. Аргументы кейнсианцев строятся на том, что субъекты сбережений и инвестиций — разные группы населения, и мотивация субъектов сбережений и инвестиций тоже различна.

Кроме ставки процента, как утверждают кейнсианцы, существует много факторов, способных повлиять на решения о сбережениях частных лиц. Это, например, намерения сделать крупные покупки, сбережения в целях удовлетворения будущих потребностей (уход на пенсию, расходы на обучение), мера предосторожности на случай непредвиденных обстоятельств и т.п. Многие сбережения связаны с укоренившейся традицией или привычкой. Все вышеперечисленные мотивы, по мнению кейнсианцев, существенно ослабляют зависимость предложения инвестиций от ставки процента. Поэтому кейнсианская кривая предложения инвестиций гораздо менее эластична, чем в классической модели. На практике предложение инвестиций зависит в основном от размера суммарных доходов в обществе и предпринимательской активности

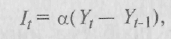

Колебания инвестиций являются одним из основных факторов, влияющих на изменение произведенного чистого национального продукта. Чистый национальный продукт (ЧИП) считается равновесным, когда объем производства обеспечивает обществу такие доходы, которые позволяют купить весь произведенный продукт; Если ожидаемая норма возрастает или уменьшается ставка банковского процента, то увеличиваются расходы на инвестиции, соответственно возрастает и произведенный ЧНП, и наоборот.

Указанная зависимость была обоснована Дж.М. Кейнсом Ч стала основным инструментом в кейнсианской экономической политике. Правительство может регулировать объемы производимого ЧНП, увеличивая или уменьшая ставку процента и воздействуя, таким образом, на размеры инвестиций.

Было также замечено, что изменение размеров инвестиций (идет к изменению объемов производства и росту доходов в неодинаковых пропорциях. Если инвестиции возрастают, предположим, на 5 млрд руб., то совокупный доход может увеличиться в течение года на 15—20 млрд руб. Этот результат получил название эффекта мультипликатора. Мультипликатор инвестиций — это соотношение отклонения от равновесного ЧНП и изменения в расходах на инвестиции, т.е.:

4.

Необходимо иметь в виду, что изменения в потреблении, государственных закупках и экспорте также подвержены эффекту мультипликатора.

Мультипликатор может действовать в двух направлениях: небольшое увеличение инвестиций дает существенный прирост ЧНП и, наоборот, небольшое снижение инвестируемых средств ведет к значительному сокращению произведенного продукта. Явление мультипликатора существует благодаря двум особенностям экономического развития. Во-первых, для любой экономики характерны повторяющиеся, непрерывные потоки доходов и расходов, где деньги, потраченные одними субъектами, получают в виде доходов другие субъекты хозяйствования. Во-вторых, любое изменение доходов влечет изменения в потреблении и сбережении в том же направлении.

При этом пропорции между потреблением и сбережением сохраняются

Мультипликатор всегда обратно пропорционален предельной склонности к сбережению:

Чем меньше предельная склонность к сбережению, тем больше значение мультипликатора. Если будет сберегаться 1/4 часть дополнительного дохода, то мультипликатор будет равен 4, а если — 1/9 часть, то он будет равен 9. Такая зависимость ЧИП и доходов общества от уровня сбережений вызывает необходимость разработки определенных мер со стороны государства для! стабилизации экономического развития.

Мультипликатор, отражающий только использование сбережений на инвестиции, называется простым. Но полученный доход используется не только на потребление и сбережение, из него уплачиваются налоги, закупаются товары за границей. Мультипликатор с учетом всех изъятий — сбережений, налогов и импорта — называется сложным.

Если общество пытается увеличить сбережения в денежное форме, а не тратит доход, то результатом может быть производство того же или даже меньшего продукта. Поэтому такое качество, как бережливость, к которому всегда относились с уважением, оказывается, может превратиться социальное зло. Если индивид откладывает часть полученного дохода, чтобы более равномерно распределить свое потребление во времени, то, с точки зрения общества, он поступает нерационально. Что касается общества то ему выгоднее весь доход тратить, поскольку каждый неистраченный рубль уменьшает чей-то доход и сдерживает развитие производства. Поэтому при росте ЧНП норма сбережения не должна меняться, так как рост нормы сбережения ведет к снижению ЧНП.

Существует еще одна проблема инвестиций и сбережений. Как правило, стимулы к росту сбережений усиливаются у индивидов, когда экономика вступает в стадию спада производства, т.е. в то время, когда это совершенно нежелательно для общества, ибо увеличение сбережений усиливает темпы сокращения объемов производства. Поэтому у государства появилась необходимость постоянно регулировать темпы сбережений и инвестиций, регулируя тем самым темпы экономического роста и объемы производства.

С действием мультипликатора непосредственно связан принцип акселерации. Его сущность заключается в том, что возросший доход, полученный в результате мультиплицирующего воздействия первоначальных инвестиций, приводит к росту спроса на потребительские товары. Отрасли, производящие такие товары, расширяются, и это вызывает увеличение спроса на товары производственного назначения, т.е. на средства производства. Причем изменения в спросе на потребительские товары вызывают гораздо более резкие изменения в спросе на товары производственного назначения. Это связано с некоторыми особенностями воспроизводства основного капитала. Последний требует единовременных крупных затрат, которые возмещаются постепенно в течение длительного времени. Поэтому в случае необходимости расширения существующих или строительства новых предприятий затраты на создание нового основного капитала превосходят стоимость выпускаемой продукции. Другими словами, принцип акселерации касается изменения спроса на готовую продукцию.

Под акселерацией понимают процесс, показывающий, что спрос на инвестиции может быть вызван ростом продаж и дохода.

Для определения масштабов акселерации экономисты ввели меру акселеративного воздействия изменения потребительского спроса на инвестиционный спрос. Такой мерой служит коэффициент акселерации, или просто акселератор. Акселератор — числовой множитель, на который каждый доллар приращенного дохода увеличивает инвестиции, показывающий, во сколько раз увеличивается спрос на производственные инвестиции вследствие роста потребительского спроса в предыдущем периоде.

Таким образом, изменения в спросе на инвестиционные товары рассматриваются как функция изменений в спросе на потребительские товары, а прирост новых, или стимулированных инвестиций, исчисляется как произведение прироста дохода на коэффициент акселерации.

Простейшая формула акселератора такова:

5.

Следовательно, эффект от прироста дохода, выраженный в приросте инвестиций, находится в прямой зависимости от коэффициента акселерации, и поэтому увеличение дохода, как правило, ведет к кратному увеличению новых инвестиций.

Акселеративное воздействие роста спроса на потребительские товары происходит лишь в случае изменения его темпов роста, а не абсолютного изменения такого спроса. В то же время новые инвестиции находятся в функциональной зависимости от темпов роста спроса на потребительские товары.

Принцип акселерации обладает двусторонним действием. Вначале небольшой прирост продаж дает громадный прирост инвестиционных расходов, и для того чтобы не упали инвестиции, необходимо поддерживать растущее потребление. Если темпы роста потребления будут увеличиваться, то инвестиционные расходы станут возрастать в соответствии с величиной акселератора и принцип акселерации приобретет повышательный характер. При убывающих темпах роста спроса на потребительские товары, естественно, последует падение спроса на инвестиции.

Источник