- Как считать доходность

- Основы

- Доходность с изъятиями и довнесениями

- Взвешенная по времени доходность

- Характерная доходность

- Номинальная и реальная доходность

- Реальные активы

- Манипуляции доходностью

- Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

- Что такое хорошая годовая доходность?

- Золото

- Облигации

- Недвижимость

- Акции

- Резюмируя

Как считать доходность

Считаем доходность финансовых инструментов и других вложений правильно

Основы

Доходность вложения за некоторый период — это отношение дохода ( I ) от вложения к его размеру ( C ) r = I / C .

По-другому её можно выразить как отношение прироста капитала к его размеру на начало периода r = C 0 C 1 − C 0 .

Отсюда получаем, что размер капитала на начало следующего периода будет равен C 1 = ( 1 + r ) C 0 = R C 0 , а на начало следующего C 2 = R C 1 = R 2 C 0 , и так далее C n = R n C 0 . Но только при условии, что доходность R не зависит от размера капитала (для реальных активов это не всегда так, о чём см. далее). Таким образом, «сложный процент» оказывается заключён уже в самом определении доходности.

То есть, если мы считаем доходность на разовое вложение C 0 , которое через n периодов (обычно в качестве периода берут год) даст капитал в размере C n , это будет R = n C n / C 0

= ( C 0 C n ) n 1 , или в процентах годовых r = n C n / C 0

− 1 , где n — количество лет (возможно, дробное).

Разумеется, из итогового капитала нужно вычитать все расходы, понесённые в связи с инвестицией.

Доходность с изъятиями и довнесениями

В предыдущем разделе мы посчитали доходность на разовое вложение. А что делать, если размер инвестированного капитала изменяется?

Так как доходность актива мы считаем постоянной, можно просто представить итоговый капитал в момент времени t как сумму независимых вложений D i , сделанных в моменты времени t i . Тогда каждое вложение будет приносить свою доходность t − t i периодов. А изъятие капитала мы просто представляем вложением со знаком минус. C t = R t − t 1 D 1 + R t − t 2 D 2 + …

Итоговый капитал тоже можно представить как изъятие в размере остатка, который ни секунды не приносил доходности: R t − t 1 D 1 + R t − t 2 D 2 + … + R 0 ( − C t ) = 0

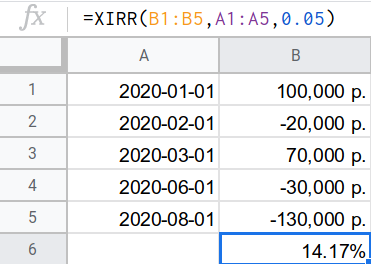

Получили уравнение с одним неизвестным — R . Решив его, мы и получим искомую доходность. К сожалению, из-за множества слагаемых в высоких (и часто дробных) степенях, какой-либо формулы для его решения не существует.

Поэтому его нужно решать численно (или подбором). Функция для решения такого рода уравнений обычно называется XIRR (в русском варианте экселя и родственников — ЧИСТВНДОХ — чистая внутренняя доходность) и принимает на вход даты, размеры вложений (включая изъятие остатка на последнюю дату), и начальное приближение доходности (численный метод не всегда может получить решение, если оно будет далеко от истинного значения, или просто «неудобным»; иногда нужно попробовать разные значения, чтобы получить результат). Выглядит это примерно так:

Как довложения при этом нужно учитывать только расходы, связанные с активом, которые вы несёте из своего кармана. А как изъятия, соответственно, только те суммы, которые вы получаете от него в свой карман.

То есть, если вы как вложения и изъятия учитываете только суммы перевода на брокерский счёт и обратно, то никакие движения денег внутри него учитывать уже не нужно. Если вы получаете дивиденды и купоны на отдельный счёт и используете их — надо учесть как изъятие. А если вам, например, пришлось доплатить налогов с другого счёта — не забудьте оформить их довложением, потому что это расход, связанный с инвестицией, хотя на него и не было ничего куплено.

Аналогично, если вы рассчитываете доходность сдаваемой в аренду квартиры. Все ваши налоги и прочие связанные с ней расходы надо считать как довложения в актив. А из конечной суммы изъятия не забывать вычесть налоги к уплате (или, более корректно, оформить их последним довложением с правильной датой после изъятия продажной стоимости).

Помимо этого, я бы оценивал примерную стоимость и считал за довложения в том числе и трудозатраты на управление активом.

Есть и приближённые способы вычисления доходности актива при наличии изъятий и довложений (например, по средневзвешенному задействованному капиталу), но, в эпоху электронных таблиц и библиотек финансовой математики, они более трудоёмкие, чем точный расчёт по XIRR, поэтому я не стану их описывать.

Взвешенная по времени доходность

Часто вам может быть интересно сравнить результаты своего портфеля с фондовым индексом, или каким-либо другим бенчмарком. Однако на ранних стадиях формирования портфеля, когда суммы довложений и изъятий составляют значительную его часть, время совершения операций может существенно влиять на результаты. Поэтому результат расчёта из предыдущего раздела, «взвешивающий» доходность по размеру задействованного капитала (поэтому называемый MWR, money-weighted return), для сравнения портфеля с индексом непригоден. Нужно сперва полученную доходность очистить от эффекта выбора времени операций (если, конечно, маркет-тайминг не является основой вашей стратегии). Полученная таким образом доходность называется взвешенной по времени (TWR, time-weighted return).

Чтобы её вычислить нужно разбить весь период инвестирования на отрезки, в которые внешних движений не происходило, перемножить доходности на каждом из отрезков, и возвести в степень, обратную продолжительности периода инвестирования (чтобы привести, например, к среднегодовой).

R = ( C 0 C 1 × C 1 ′ C 2 × C 2 ′ C 3 × ⋯ × C n − 1 ′ C n ) t 1 , здесь C n ′ — это капитал на конец n -го отрезка после учёта довложения/изъятия. Но не забывайте уменьшать C n на размер понесённых расходов, если они ещё не отражены в этом значении.

Характерная доходность

Все предыдущие методы для расчёта доходности учитывают только величины капитала на начало и конец периода инвестирования. Если у нас достаточно волатильный инструмент/портфель, то рассчитанная доходность может очень сильно зависеть не только от удачи в выборе моментов довложений/изъятий (которую устраняет расчёт доходности, взвешенной по времени), но и от выбора начальной и конечной точки. Чтобы устранить и этот шум, нужно рассчитывать доходность характерную.

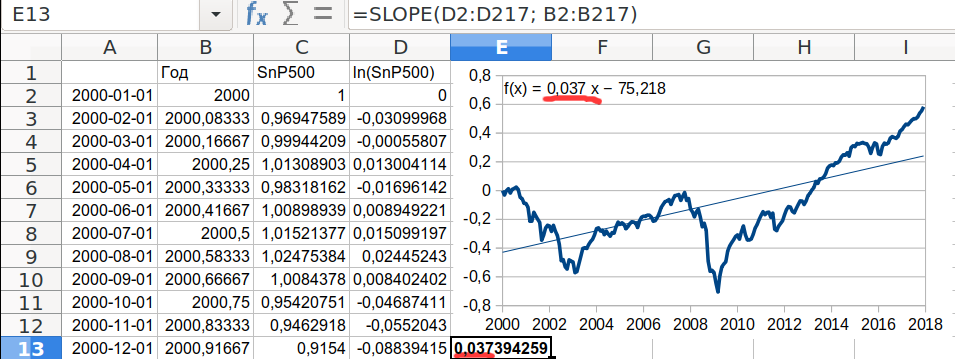

Характерная доходность — это скорость роста капитала, очищенная от волатильности, медианная доходность по всем возможным интервалам внутри рассматриваемого периода. Чтобы её определить нам надо построить линию тренда на графике роста логарифма размера капитала (потому что нам важен относительный рост, а абсолютный).

Это можно сделать в электронной таблице (функция «вставить линию тренда» и показать формулу зависимости на графике есть практически везде), или выполнить приближение соответствующей линейной модели другим удобным вам способом (в том же экселе нужный результат даст функция SLOPE/НАКЛОН). Работая в экселе не забывайте, что по оси x графика должен быть отложен именно год числом, а не дата. Иначе вы получите не годовую доходность, а дневную (хотя пересчитать её в годовую тривиально).

В примере ниже показано, что характерная реальная доходность индекса SnP500 с 2000 по 2018 составила 3,7%г.

Номинальная и реальная доходность

Используя в расчётах те суммы довложений/изъятий, которые вы фактически сделали и те размеры капитала, которые фактически зафиксировали, вы будете получать номинальные доходности. Однако, в ситуациях с высокой/неравномерной инфляцией (США сюда тоже относятся) эти доходности совершенно неинформативны.

Чтобы получить реальную доходность, необходимо все суммы, участвующие в расчётах, скорректировать на инфляцию, разделив на значение соответствующего индекса на дату вложения/изъятия/фиксации. Дата начала и направление отсчёта индекса и его величина значения при этом не имеют.

В качестве индекса традиционно используется индекс потребительских цен, но можно использовать и другие: однодневных межбанковских кредитов, доходности гособлигаций, дефлятор ВВП, цен производителей и т.д. в зависимости от целей расчёта доходности. Т.е. реальная доходность не однозначна и требует указания на индекс, с помощью которого она рассчитывалась. По умолчанию предполагается, что использован индекс потребительских цен страны происхождения инструмента, что не всегда удобно (например, хотя характерная реальная доходность индекса SnP500 по ИПЦ США в предыдущем примере была 3,7%г, по ИПЦ РФ она будет отрицательной, примерно −1%г).

Реальные активы

У реальных активов, в отличие от идеальных, доходность зависит от объёма вложенного капитала, причём иногда довольно сложным образом. Рассмотрим основные составляющие этой зависимости.

- Нижний барьер капитализации. «Довложение» суммы меньшей этого барьера не приведёт к росту дохода (т.е. доходность на вложенный капитал упадёт). Барьер возникает из-за того, что существует неделимая единица актива, и суммы меньшие стоимости этой единицы будут простаивать.

- Верхний барьер капитализации. Рост задействованного капитала сверх барьера не ведёт к росту дохода, доходность на капитал падает. Эффект связан с тем, что любая доходность, в конечно итоге, происходит от создания и продажи экономических благ. Если ресурсы/мощности/рынок сбыта задействованы полностью, то вливание нового капитала роста дохода уже не принесёт.

- Убывающая отдача. Возникает с приближением к верхнему барьеру капитализации (или какому-то из промежуточных): получение каждой следующей единицы дохода начинает стоить всё бо́льших вложений. Также может быть следствием конкуренции множества агентов за фиксированный доход, который распределяется пропорционально вложенным средствам. Так работают финансовые рынки: размер прибыли которую могут распределить компании, и размер процентов, которые они готовы заплатить по долгам, на коротких горизонтах фиксированы, поэтому при резком росте вложенного в них капитала, доходность каждой последующей единицы падает.

- Экономия на масштабе. В основном характерна для производственных активов, где велика доля фиксированных издержек, и при росте выпуска каждая последующая единица несёт себе меньшую их долю т.е. обходится дешевле. Однако может возникать и как следствие преодоления нижнего барьера капитализации: если стоимость единицы актива, скажем, 200Кр, то каждые последующие 200Кр капитала приводят к тому, что сокращается время простоя полученного дохода до следующей покупки актива, а, следовательно, растёт эффективная доходность.

Манипуляции доходностью

В интернете находится огромное количество способов извлечения огромной доходности из достаточно простой инвестиционной деятельности. Я здесь имею в виду не мошенников, которые предлагают отдать им деньги в обмен на обещания этой высокой доходности, а именно самостоятельную работу. Как правило, практически все они показывают привлекательные цифры за счёт ошибок в расчёте доходности (и игнорирования операционных рисков, но это тема для другой статьи).

- В расходы на инвестицию учитываются только стоимость самого объекта инвестирования, но не сопутствующие затраты, которые могут быть сопоставимы или даже больше. Особенно любят забывать стоимость проведения сделок, текущие платежи (например, коммунальные) и налоги. Никто в принципе не учитывает стоимость трудозатрат.

- Игнорируются барьеры капитализации и убывающая отдача. Вы можете, условно, сдавать гараж стоимостью 200Кр за 2Кр/мес, имея по итогам года после всех расходов 20Кр или 10%, но пока вы 10 лет копите на следующий, эти деньги должны где-то лежать под меньшую доходность. А после десятого гаража вы уже хотите нанять управляющего, только никто не соглашается работать за 16Кр/мес, которые этот десяток гаражей приносит.

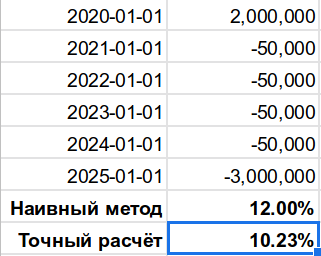

- Используется «наивный» расчёт [суммарный доход]/[суммарный расход]/[количество лет], без учёта сложных процентов и временно́й стоимости денег. Как показано на рисунке ниже, даже для небольшого промежутка времени разница такого метода с точным может быть достаточно велика, чтобы склонить к ошибочному решению.

Не ведитесь на манипуляции, считайте доходность правильно.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

Источник

Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

Многие новички, пришедшие на фондовый рынок имеют завышенные ожидания о будущей прибыли. Не важно речь идет об акциях, облигациях, золоте или недвижимости. Погоня за повышенными доходностями часто приводит к обратному результату — люди теряют деньги.

«Зачем мне нужны жалкие 10-15% годовых? Я хочу иметь хотя бы 30-40% ежегодно. Ну ладно, на крайний случай 20-25%.»

При этом многие не понимают силу сложных процентов. Каждый дополнительный процент прибыли может дать огромный прирост дополнительного богатства c течением времени.

Яркий пример.

10 000 инвестированных под 10% годовых за 100 лет вырастают до 138 МИЛЛИОНОВ.

Как вы думаете, сколько денег будет, если удвоить годовую доходность? Вместо 10 будет 20% годовых.

Если вы ответили в 2 раза больше, (то есть в районе 276 миллионов), то будете очень далеки от истины.

10 000 инвестированных под 20% годовых за 100 лет превращаются в 828 МИЛЛИАРДОВ.

Увеличение нормы доходности в 2 раза изменило прибыль более чем в 6 000 раз.

Но 100 лет — это слишком много для обычного человека. Более реальная картина роста капитала под разные доходности (10% и 20%) представлена на картинке ниже.

Прирост капитала при 10% и 20% годовых

Прирост капитала при 10% и 20% годовых

За 20 лет — 10% годовая доходность превращает $10 000 в сумму $67 275.

20% годовых дает прирост до $383 386.

Что такое хорошая годовая доходность?

Для инвестора в первую очередь важен не абсолютный прирост капитала (или денежного эквивалента), а его покупательная способность. То есть сколько булок хлеба, молока, пар обуви или ящиков пива можно купить. И сколько полученная прибыль позволит приобрести дополнительных вещей.

Дабы это измерить нужно из номинальной доходности вычесть инфляцию. Именно прибыль сверх инфляции и повышает покупательную способность ваших денег.

Пример.

Вклад в банке приносит 6% годовых. Это номинальная доходность. Но за это время инфляцию в стране составила 4%. Итого реальная доходность вклада «всего 2%».

Акции одной компании за год принесли инвестору 1 000% прибыли. Неплохо — скажете вы! Да. Только эта компания находится где-то в Зимбабве. Где годовая инфляция исчисляется десятками тысяч процентов.

По факту инвестор, несмотря на внушительный номинальный доход, получил серьезный убыток. Покупательная способность денег уменьшилась.

У разных классов активов разная норма прибыли. Она может сильно меняться с течением времени (буквально в разы). Но мы можем для себя определить некую историческую среднюю за длительный период времени. На которую и можно будет опираться.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2020 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2020 гг. | 9,35% | 7,1% |

Облигации

Средняя доходность рынка облигаций с середины прошлого столетия по 2020 — составляет примерно 2% годовых. Но опять же это связано с высокими процентными ставками, которые наблюдались в 20 веке и начале текущего столетия.

Если взять данные за последнее десятилетие, то реальная доходность облигаций колеблется в пределах 1-1,5% годовых. И понижается с каждым годом.

Недвижимость

Здесь мы рассмотрим фонды недвижимости — REIT. Инвестиции в недвижимость за последние 30 лет приносили средний годовой доход — 8.88%. Или 6,55% реальной доходности.

В отдельные года рынок недвижимости рос на 30-35%. Но и падения были немаленькие. С пиков котировки падали на 68%. И восстановление занимало несколько лет.

Но тем не менее инвесторы зарабатывали на недвижимости в среднем по 6,55% годовых.

Акции

Можно ли на отдельных акциях зарабатывать десятки-сотни процентов прибыли ежегодно? — ДА.

Можно ли это делать постоянно. На протяжении многих лет. — И ДА. И НЕТ.

Сформулируем точнее вопрос: Может ли большинство инвесторов правильно выбирать акции, которые будут приносить им постоянно высокую прибыль, в разы превышающую доходность рынка? — ОДНОЗНАЧНО НЕТ.

Так что там с рынком акций? Сколько на нем можно заработать?

Акции считаются самым доходным инструментом. На длительных дистанциях они стабильно обходят другие классы активов.

Посмотрим так ли это?

Американский рынок с 1986 по 2020 показывал реальную доходность 8,04% годовых.

Совокупная доходность глобального фондового рынка (за исключением США) за тот же период составила 4,2% реальной доходности. Если немного расширить горизонт на несколько десятилетий, то мы получим примерно ставку доходности в районе 5% годовых.

Доходность рынка акций США и остального мира

Доходность рынка акций США и остального мира

Резюмируя

Если вы новичок и хотите стабильно получать что-то на уровне 15-20% годовых в течении десятилетий, вложив деньги в акции голубых фишек, вас ждет разочарование — этого не произойдет.

Если кто-то предлагает вложить деньги, обещая высокие проценты, скорее всего разводит вас на бабки. Либо использует инструменты с огромным риском. С большей долей вероятности, вместо прибыли вы будете подсчитывать убытки.

Представленные выше исторические средние доходности в реальности могут вам и не повстречаться. Рынок (и котировки активов) обладают огромной волатильностью. Если бы вы владели активами за этот период, то помимо роста, могли бы долгое время находится в просадке. Годами дожидаясь восстановления котировок. Как долго может падать и восстанавливаться рынок писал здесь.

Инвестируя деньги мы все преследуем одну цель — накопить определенную сумму. Ставим план и необходимые действия по его достижению.

«Если буду откладывать ежемесячно по . тысяч рублей, инвестировать эти деньги в . то через 20 лет у меня будет сумма в . миллионов. Которая позволит мне жить на проценты от капитала.»

Основывая свои ожидания на неверных (повышенных) представлениях о нормах доходности, к концу срока инвестирования нас будет ждать разочарование. Мы либо не достигнем цели. Либо понадобится еще несколько дополнительных лет (которых кстати может и не быть в запасе, если речь идет о пенсионном возрасте).

Поэтому лучше прогнозировать будущую доходность, основываясь на консервативной оценке. А если за период инвестирования вам удастся заработать больше прогнозируемого, то пусть это будем приятным бонусом.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник