- Как рассчитать реальную доходность своего портфеля

- Как правильно рассчитать реальную доходность с учетом инфляции

- Считаем доходность инвестиций по Фишеру: зачем инвестору макроэкономика?

- Полная и упрощенная формула Фишера

- Количественная теория денег

- Видео

- Как применять для расчета доходности инвестиции

- Типы начисления процентов

- Международный эффект Фишера

- Прогнозирование инфляции

- Расчет доходности инвестиций с учетом уровня инфляции и без него

- Применение формулы Фишера в международных инвестициях

- Описание Российского инвестиционного рынка посредством формулы Фишера

- Как рассчитывается индекс инфляции товаров и услуг

- Учет инфляции при расчете инвестиционного проекта

- Формула Фишера для расчета зависимости стоимости товаров от количества денег

- Формула Фишера в применении к монопольному и конкурентному ценообразованию

- Пример связи изменения процентных ставок с уровнем инфляции для России

Как рассчитать реальную доходность своего портфеля

Реальная доходность – это доходность, скорректированная на инфляцию.

В данной статье мы разбирали как посчитать номинальную доходность портфеля. Там всё просто. А в этой статье мы рассчитывали реальную доходность индекса Московской биржи. Там же есть калькулятор, который рассчитывает доходность индекса с довнесениями в портфель. Но в этом калькуляторе есть ряд ограничений, нельзя проставить произвольные даты, нельзя учитывать изъятия из портфеля.

В этой статье мы исправили эти ограничения. Теперь можно рассчитать вашу номинальную и реальную доходность, а также сравнить ее с индексами. (если ваш портфель сформирован позже 01 января 2015 года)

В данном калькуляторе вы посчитаете свою номинальную и реальную доходность и сравните динамику и доходность вашего портфеля с индексами MCFTRR (индекс Мосбиржи с дивидендами нетто) и S&P500TR (индекс S&P500 с дивидендами брутто). При этом сравнение с индексами будет проходить по принципу «как если бы вы вместо бумаг в своем портфеле покупали ETFна данные индексы, а не то, что вы покупали на самом деле». Такое сравнение очень важно, особенно если в вашем портфеле идут регулярные взносы или снятия.

Пример: в некотором году некий индекс начал год на отметке 3000 и закончил год на отметке 3000, при этом внутри года было сильное падение индекса с последующим восстановлением до 3000. Итого, годовая доходность индекса составила 0%. А вы, в момент падения купили какую-то акцию, которая к концу года выросла вместе с рынком, и из-за этой покупки у вас может получиться положительная доходность. Вы как будто бы обогнали рынок. Но это не так, возможно, если бы вы в момент падения купили не акцию, а ETFна индекс, то ваша положительная доходность увеличилась бы. Из этого следует, что правильнее сравнивать себя с рынком, воспроизведя в ретроспективе покупку индекса. Тогда вы получите «свой» рост конкретного индекса.

Для того, чтобы воспользоваться калькулятором у вас должен быть:

— список ваших взносов и изъятий в портфель.

— оценочные стоимости вашего портфеля на разные даты (например, я фиксирую стоимость своего совокупного портфеля на каждый конец месяца). Или, хотя бы текущую стоимость портфеля. Без промежуточных стоимостей вы лишитесь графиков в сравнении за всю историю вашего портфеля, но все равно посчитаете текущую, реальную и номинальную доходности.

Вот так будет выглядеть результат ваших расчетов. (это абстрактный пример из генератора случайных чисел)

В данном результате вы увидите:

- Текущую номинальную и реальную доходность вашего портфеля.

- Номинальную и реальную доходность вашего гипотетического портфеля, как если бы вы вкладывали все деньги в индекс Мосбиржи (с дивидендами)

- Номинальную и реальную доходность вашего гипотетического портфеля, как если бы вы вкладывали все деньги в индекс S&P500 (с дивидендами)

- Визуальный ряд:

— Номинальные результаты в рублях всех трех портфелей

— Сравнение номинальной и реальной доходности вашего текущего портфеля

— Сравнение реальных доходностей всех трех портфелей

- Все доходности и результаты посчитаны в рублях, с учетом валютной переоценки. То есть вложение в S&P500TR пересчитано на рубли, с учетом курса рубля к доллару.

- Реальная доходность высчитывается на основании официальных месячных данных инфляции. Дневные данные рассчитаны, как месячные, деленные на количество дней в конкретном месяце.

- Изменение портфеля на российские акции определяется индексом полной доходности Мосбиржи НЕТТО, на основании закрытия дневных котировок.

- Изменение портфеля на американские акции определяется индексом полной доходности S&P500, на основании закрытия дневных котировок.

- Все расчеты годовой доходности проводятся с помощью формулы XIRR.

- Все входящие потоки от эмитентов (дивиденды, купоны) учитываются в текущей стоимости портфеля, дополнительно указывать их как «пополнение счета» не нужно. Если же вы выводите дивиденды и купоны с брокерских счетов, то данную операцию необходимо отражать как «изъятие».

- Калькулятор рассчитан на данные от 01.01.2015 и по текущую дату.

- Все формулы и данные открыты для проверок и корректировок (в случае необходимости)

- Периодически будет проходить улучшение калькулятора и добавляться данные по инфляции и котировки индексов. (необходимо периодически скачивать с сайта новую версию)

- Так как калькулятор считает данные с 2015 год по текущую дату, то скорее всего ваш гипотетический портфель из S&P500 будет обгонять ваш текущий и гипотетический портфель Мосбиржи. Но это не значит, что это будет продолжаться в дальнейшем, не стоит делать поспешных выводов.

Как пользоваться калькулятором.

- Очень важный момент! Так как в калькуляторе одновременно работает 15 тысяч формул XIRR (а каждая из 15 тысяч формул проводит до 100 расчетов внутри себя), то после ввода данных проводится более 1 миллиона расчетов (помимо нескольких тысяч тяжелых формул ВПР). За счет этого файл может долго обрабатывать данные, до 10 минут.

- Сделать копию файла. По умолчанию файл закрыт для редактирования, в отличии от предыдущих калькуляторов.

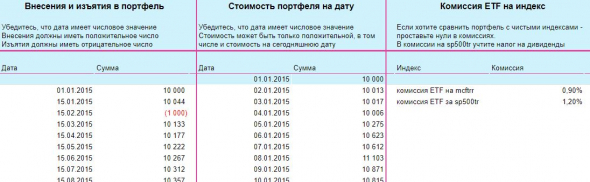

- Перейти на вкладку «Исходные данные» и заполнить три ряда данных:

— Внесения и изъятия в портфель. Эти данные обязательные! Без них невозможно посчитать ваши доходности. Необходимо внести ваши внесения и изъятия, с датами и суммами, так как это сделано на примере. Обязательно – даты должны идти в хронологическом порядке от дальней к ближней. Если вы будете копировать данные с ECXEL, то убедитесь, что копируете именно в формате даты и числа (экселевские пробелы внутри чисел «1 000 000» корректно не копируются в google таблицы), потому лучше, сначала скопировать данные в отдельную книгу google таблиц, убедиться в верности формата, уже оттуда копировать в шаблон (желательно через специальную вставку). Внесения заносятся в виде положительного числа, изъятия – в виде отрицательного.

— Стоимость портфеля на дату. Эти данные не обязательные (если у вас их нет), но без них вы не получите правильный визуальный ряд. Если есть хоть какие-то оценки (дневные, месячные или годовые) то вносите, учитывая правила внесения из предыдущего пункта, если данных нет, то внесите одной строкой оценку портфеля на сегодня, с сегодняшней датой. ВАЖНО! Данные нужно вносить только с шестой строки, в пятую строку автоматически скопируются данные по первоначальному взносу, он и будет являться первой оценкой вашего портфеля. Данные по оценке портфеля могут иметь только положительное число.

— Комиссии ETF на индексы. В случае если вы хотите сравнить свой портфель с чистым индексом, то нужно поставить нулевые комиссии. Если вы хотите сравнить свой портфель с вложениями в конкретные индексы, то нужно поставить комиссию конкретных ETF, в моем примере я на Мосбиржу беру FXRL (именно поэтому индекс нетто, а не брутто) и FXUS. Но на FXUS ставлю комиссию 1,2%, чтобы учесть налог на дивиденды, которые платит провайдер ETF (2%*15%=0,3%).

4. Далее переходим во вкладку «Расчет» и ждем от 1 до 10 минут, в зависимости от производительности вашего оборудования (шкала загрузки в правом верхнем углу), когда все загрузится, вы увидите свои данные.

5. Периодически заходите на сайт и обновляйте калькулятор. В нем будут происходить изменения, а также добавляться обновленные данные по инфляции и котировкам индексов.

- Если у вас и за 10 минут не загрузились данные, то скорее всего ваше оборудование не сможет просчитать данные, воспользуйтесь другим компьютером.

- Если расчет выдает ошибку, не считает и не формирует графики – вероятнее всего, вы некорректно внесли данные. Не тот формат даты и числа. Данные не в хронологическом порядке. Оценка портфеля ушла «в минус»

- Не все доходности рассчитались (например, рассчитались все, кроме реальной доходности какого-либо портфеля). Такое может, из-за особенностей формулы XIRR, если формула не находит при определенном количестве итераций правильное решение, то она выдаст ошибку. Это исправится само со временем (через несколько дней), либо требует исправления формулы в конкретной ячейке листа «Расчет». (напишите мне, решим)

- Вы все сделали правильно, но все равно ничего не работает. – Убедитесь, что у вас последняя версия калькулятора. Зайдите на сайт и скачайте новый релиз.

- Ниже скриншот расчета моего реального портфеля. Видно, что график реальной и номинальной доходности моего портфеля изменяется резкими горизонтальными и вертикальными линиями. Это происходит из-за того, что загружены месячные данные, по оценке стоимости портфеля. Также видно, что графики кое где прерываются – это особенности формулы XIRR, описанные в пункте 3. И еще есть резкие выбросы доходностей (апрель 2019), это может происходить только из-за отсутствия дневных данных по стоимости портфеля. Но все эти графические недочеты никак не влияют на правильность расчета доходностей на текущую дату.

- Графики формируются без доходностей собственного портфеля, либо доходности линейные. Это из-за отсутствия (либо малого количества) стоимостей вашего портфеля на разные даты. Если вы изначально их не фиксировали, то можете взять из отчетов брокеров. Но это не важно и не влияет на расчет текущих доходностей.

Кстати, вот тут статья о реальной доходности Мосбиржи с 2003 года, вы наверняка ее уже видели.

Источник

Как правильно рассчитать реальную доходность с учетом инфляции

Многим известно, что инфляция негативно влияет на доходность инвестиции. Но не все умеют правильно рассчитывать реальную доходность с учетом инфляции.

Сначала определимся, что является доходностью.

Деньги обладают покупательной способностью. То есть в будущем на одну и ту же сумму сможете купить меньшее количество товаров и услуг. Покупательная способность денег определяется инфляцией.

Поэтому есть два варианта доходности:

- Номинальная доходность — рассчитанная без поправки на инфляцию.

- Реальная доходность — рассчитанная с поправкой на инфляцию, то есть с учетом будущей покупательной способности денег в сегодняшних ценах.

Как рассчитать реальную доходность?

Я заметил, что многие считают этот показатель по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но этот способ неточен. Причем, чем выше инфляция, тем точность все ниже.

Пример 1️⃣

Инфляция — 4% (сколько примерно она составила за 2020 год в России), а номинальная доходность — 15%.

По данной формуле реальная доходность составляет:

Это близко к истине, но не точно.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Сколько составит реальная доходность?

20% — 120% = -100%. Нет, такого быть не может.

Правильная формула для расчета:

Реальная доходность за год = (1 + номинальная доходность за год) / (1 + инфляция) — 1.

Давайте пересчитаем наши примеры:

Пример 1️⃣

Инфляция — 4%, а номинальная доходность — 15%

Реальная доходность за год = (1 + 15%) / (1 + 4%) — 1 = 10,6%.

А не 11%, как по первой формуле.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Реальная доходность за год = (1 + 20%) / (1 + 120%) — 1 = -45%.

А не -100%, как по первой формуле.

Надеюсь, понятно объяснил 🙂.

Считаете для себя реальную доходность?

Источник

Считаем доходность инвестиций по Фишеру: зачем инвестору макроэкономика?

Ирвинг Фишер — американский экономист, представитель неоклассического направления в экономической науке. Родился 27 февраля 1867 года в Согертис, шт. Нью-Йорк. Он внес большой вклад в создание теории денег, а так же вывел «уравнение Фишера» и «уравнение обмена».

Его труды были взяты за основу современных методик для расчета уровня инфляции. Кроме того, они во многом помогли понять закономерности явления инфляции и ценообразования.

Полная и упрощенная формула Фишера

В упрощенном виде формула будет выглядит так:

i = r + π

- i — номинальная процентная ставка;

- r — реальная процентная ставка;

- π — темп инфляции.

Данная запись является приближенной. Чем меньше значения r и π, тем точнее выполняется это уравнение.

Более точной будет является такая запись:

r = (1 + i)/(1 + π) — 1 = (i — π)/(1 + π)

Количественная теория денег

Количественная теория денег — это экономическая теория, которая изучает воздействие денег на экономическую систему.

В соответствии с моделью, выдвинутой Ирвингом Фишером, государство должно регулировать объем денежных масс в экономике, чтобы избежать их недостатка или чрезмерного количества.

Согласно этой теории, явление инфляции возникает по причине несоблюдении этих принципов.

Недостаточное или чрезмерное количество денежной массы в обороте влечет за собой рост темпа инфляции.

В свою очередь рост инфляции предполагает рост номинальной процентной ставки.

- Номинальнаяпроцентная ставка отражает только текущую прибыль от вкладов без учета инфляции.

- Реальнаяпроцентная ставка — это номинальная ставка процента за вычетом ожидаемого уровня инфляции.

Уравнение Фишера описывает соотношения возникающие между этими двумя показателями и уровнем инфляции.

Видео

Советуем посмотреть данное видео, чтобы лучше разобраться в теории:

Как применять для расчета доходности инвестиции

Предположим, что вы делаете вклад в размере 10 000, номинальная процентная ставка составляет 10%, а уровень инфляции 5% в год. В таком случае реальная процентная ставка составит 10% — 5% = 5%. Таким образом, реальная процентная ставка тем меньше, чем выше уровень инфляции.

Именно эту ставку стоит учитывать, чтобы рассчитать количество денег, которое данный вклад принесет вам в будущем.

Типы начисления процентов

Как правило, начисления процентов прибыли происходит в соответствии с формулой сложного процента.

Сложный процент — это метод начисления процентов прибыли, при котором они прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Краткая запись формулы сложных процентов выглядит так:

K = X * (1 + %) n

- K — итоговая сумма;

- X — начальная сумма;

- % — процентное значение выплат;

- n — количество периодов.

При этом, реальный процент, который вы получите сделав вклад под сложные проценты, будет тем меньше, чем выше уровень инфляции.

При этом для любого вида инвестиций имеет смысл рассчитывать эффективную (реальную) процентную ставку: по своей сути это процент от начального вклада, который инвестор получит в конце срока инвестирования. Проще говоря, это отношение полученной суммы к первоначально инвестированной сумме.

r(ef) = (Pn — P)/P

- ref — эффективный процент;

- Pn — итоговая сумма;

- P — начальный вклад.

Используя формулу сложных процентов получим:

ref = (1 + r/m) m — 1

Где m — количество начислений за период.

Международный эффект Фишера

Международный эффект Фишера — это теория обменного курса, выдвинутая Ирвингом Фишером. Суть этой модели заключается в расчете настоящих и будущих номинальных процентных ставок для того, чтобы определять динамику изменений курса обмена валют. Данная теория работает в чистом виде в том случае, если капитал свободно движется между государствами, валюты которых могут быть соотнесены друг с другом по стоимости.

Анализируя прецеденты роста инфляции в разных странах, Фишер заметил закономерность в том, что реальные процентные ставки, несмотря на рост количества денег не увеличиваются. Данное явление объясняется тем, что оба параметра со временем уравновешиваются посредством рыночного арбитража. Этот баланс соблюдается по той причине, что процентная ставка устанавливается с учетом риска инфляции и рыночных прогнозах по валютной паре. Это явление получило название эффект Фишера .

Экстраполировав эту теории на международные экономические отношения, Ирвинг Фишер сделал вывод, что изменение номинальных процентных ставок оказывает непосредственное влияние на подорожание или удешевление валюты.

Данная модель так и не была протестирована в реальных условиях. Основным её недостатком принято считать необходимость выполнения паритета покупательной способности (одинаковая стоимость аналогичных товаров в разных странах) для точного прогнозирования. И, к тому же, неизвестно, можно ли использовать международный эффект Фишера в современных условиях, с учетом колеблющихся курсов валют.

Прогнозирование инфляции

Явление инфляции заключается чрезмерном количестве, обращающихся в стране денег, что ведет к их обесцениванию.

Классификация инфляции происходит по признакам:

Равномерности — зависимости темпа инфляции от времени.

Однородности — распространения влияния на все товары и ресурсы.

Прогнозирование инфляции рассчитывается с помощью индекса инфляции и скрытой инфляции.

Основными факторами при прогнозировании инфляции являются:

- изменение курса валют;

- увеличение количества денег;

- изменение процентных ставок;

Также распространенным метод является расчет уровня инфляции на основе дефлятора ВВП. Для прогнозирования в этой методике фиксируют такие изменения в экономике:

- изменение прибыли;

- изменение выплат потребителям;

- изменение импортных и экспортных цен;

- изменение ставок.

Расчет доходности инвестиций с учетом уровня инфляции и без него

Доходностью инвестиций принято считать процентное отношение полученной прибыли к сумме начального взноса.

Формула доходности без учета инфляции будет выглядеть следующим образом:

X = ((Pn — P) / P )*100%

- X — доходность;

- Pn — итоговая сумма;

- P — начальный взнос;

В этом виде итоговая доходность рассчитывается без учета потраченного времени.

Для того, чтобы рассчитать доходность в процентах годовых, необходимо воспользоваться следующей формулой:

Xt = ((Pn — P) / P ) * (365 / T) * 100%

Где T — количество дней владения активом.

Оба способа не учитывают влияния инфляции на доходность.

Доходность с учетом инфляции (реальную доходность) следует рассчитывать по формуле:

R = (1 + X) / (1 + i) — 1

- R — реальная доходность;

- X — номинальная ставка доходности;

- i — инфляция.

Исходя из модели Фишера, можно сделать один главный вывод: инфляция не приносит доходов.

Повышение номинальной ставки вследствие инфляции никогда не будет больше, чем количество денег вложенных, которое обесценилось. Кроме того, высокий темп роста инфляции предполагает значительные риски для банков, и компенсация этих рисков лежит на плечах вкладчиков.

Применение формулы Фишера в международных инвестициях

Как можно заметить, в приведенных выше формулах и примерах, уровень высокий инфляции всегда снижает доходность инвестиций, при неизменной номинальной ставке.

Таким образом, основным критерием надежности инвестиции является не объем выплат в процентном выражении, а целевой уровень инфляции.

Подтверждением тому служит рейтинг стран, в которые поступает больше всего инвестиций. Первые места в нем занимают Китай и США. Рост инфляция в этих странах за последние 5 лет не превышал отметку в 3%.

Описание Российского инвестиционного рынка посредством формулы Фишера

Приведенная выше модель четко прослеживается на примере инвестиционного рынка РФ.

Падение инфляции в 2011-2013 году с 8.78% до 6.5% привело к повышению иностранных инвестиций: в 2008-2009 году они не превышали 43 млдр. долларов в год, а к 2013 достигли отметки в 70 млдр. долларов.

Резкое же повышение инфляции 2014-2015 привело к снижению иностранных инвестиций до исторического минимума. За эти два года сумма вложений в экономику России составила всего 29 млдр. долларов.

На данный момент, инфляция в России упала до 2.09%, что уже привело к притоку новых вложений от инвесторов.

В данном примере можно заметить, что в вопросах международного инвестирования основным параметром является именно реальная процентная ставка, расчет которой происходит по формуле Фишера.

Как рассчитывается индекс инфляции товаров и услуг

Индекс инфляции или индекс потребительских цен — это показатель, который отражает изменение цен товаров и услуг, покупаемых населением.

Численно индекс инфляции представляет собой отношение цен на товары в отчетный период к ценам на аналогичные товары базисного периода.

- ip — индекс инфляции;

- p1 — цены на товары в отчетный период;

- p2 — цены на товары в базисный период.

Проще говоря, индекс инфляции указывает на то, во сколько раз изменились цены за определенный промежуток времени.

Зная индекс инфляции, можно сделать вывод о динамике инфляции. Если индекс инфляции принимает значения больше единицы, то цены растут, а значит растет и инфляция. Индекс инфляции меньше единицы — инфляция принимает отрицательные значения.

Для прогнозирования изменений индекса инфляции используют следующие способы:

Формула Ласпейреса:

- IL — индекс Ласпейреса;

- Числитель — суммарная стоимость товаров проданных в предыдущем периоде по ценам отчетного периода;

- Знаменатель — реальная стоимость товаров в предыдущем периоде.

Инфляции, при повышении цен, дается высокая оценка, а при их падении — заниженная.

Индекс Пааше:

Числитель — фактическая стоимость продукции отчетного периода;

Знаменатель — фактическая стоимость продукции отчетного периода.

Идеальный индекс цен Фишера:

Учет инфляции при расчете инвестиционного проекта

Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:

- В натуральном выражении — то есть, повлечь за собой изменение плана реализации проекта.

- В денежном выражении — то есть, повлиять на итоговою доходность проекта.

Способы влияния на инвестиционный проект в случае повышения инфляции:

- Изменение валютных потоков в зависимости от инфляции;

- Учет инфляционной премии в ставке дисконтирования.

Анализ уровня инфляции и её возможного влияния на инвестиционный проект требуют следующих мер:

- учет потребительского индекса;

- прогнозирование изменения индекса инфляции;

- прогнозирование изменения дохода населения ;

- прогнозирование объема денежных сборов.

Формула Фишера для расчета зависимости стоимости товаров от количества денег

В общем виде формула Фишера для расчета зависимости стоимости товаров от количества денег имеет следующую запись:

MV = PQ

- М — объем денежных масс в обороте;

- V — частота, с которой деньги используются;

- Р — уровень стоимости товаров;

- Q — количеств товаров в обороте.

Преобразовав эту запись, можно выразить уровень цен: P=MV/Q.

Главным выводом из данной формулы является обратная пропорциональность между стоимостью денег и их количеством. Таким образом, для нормального товарообращения в пределах государства, требуется контроль количества денег, находящихся в обороте. Повышения количества товаров и цен на них требует увеличения количества денег, а, в случае уменьшения этих показателей, следует уменьшать денежную массу. Такого рода регулирование объема денег в обращении возлагается на государственный аппарат.

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Присутствие на рынке производителя-монополиста как правило имеет серьезные экономические последствия: потребитель тратит больше денег, чем в условиях жесткой конкуренции, при этом рост цен происходит вместе с ростом индекса инфляции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Пример связи изменения процентных ставок с уровнем инфляции для России

На примере России, можно заметить прямую зависимость процентных ставок по вкладам от инфляции

| Год | Процентная ставка, % | Инфляция, % |

| 2017 | 9.75-7.75 | 2.09 |

| 2016 | 10.5-10.0 | 5.38 |

| 2015 | 15.0-11.0 | 12.91 |

| 2014 | 7.0-17.0 | 11.36 |

Таким образом видно, что нестабильность внешних условий и увеличение волатильности на финансовых рынках заставляет Центральный Банк снижать ставки, при повышении инфляции.

Источник