Блог Александра Кашина об инвестициях

Инвестиции, пассивный доход и финансовая независимость

ОФЗ 52001 ИН

— это уникальная облигация, номинал которой индексируется согласно инфляции, и по которой выплачивается купон 2,5% годовых. Уникальность ее состоит в защите от высокой инфляции. Обычно облигации в долгосрочном периоде проигрывают инфляции и потихоньку обесцениваются. Эта же облигация выигрывает у инфляции 2,5%. По своей сути она работает как приличная акция, имея свойства при этом облигации: меньший риск и возможность быстрого изъятия средств без потери процентов.

Первоначальный номинал ОФЗ 52001 ИН равен 1000 руб. Купон выплачивается 2 раза в год. Индексация вычисляется по формуле в зависимости от индекса потребительских цен, с лагом в 3 месяца. Размер номинала выкладывается на сайте Минфина.

Плюсы ОФЗ 52001 ИН

- защита от высокой инфляции

- низкий риск (это государственная облигация)

- выплачивается купон 2,5% дополнительно к индексации

- возможность хранения средств вместо банковского вклада, деньги не обесценятся

- изъятие средств без потери накопленных процентов (купона)

Минусы ОФЗ 52001 ИН

- не подходит для краткосрочного хранения средств (6 мес. — 1 год)

Дело в том, что при росте инфляции цена облигации на рынке вероятно будет снижаться. Справка: цены облигаций изменяются в % от номинала.

Например, при снижении инфляции за облигацию будут давать не 100%, а 97% от номинальной стоимости (условный пример, цена может быть другая). Если вы купили облигацию по 100% номинала, то в результате продажи по сниженной цене вы можете получить убыток.

Причина падения номинала при росте инфляции кроется в том доходе, который хотят получить участники рынка. Он равен стоимости денег (ключевой ставке ЦБ РФ или Руонии. Например, если ключевая ставка ЦБ РФ равна 7,5%, а инфляция — 2,5%, то облигация может торговаться по 97,5% номинала.

Примерный расчет цены облигации. 100% номинал + 2,5% индексация на уровень инфляции + 2,5% купон — 7,5% ключевая ставка ЦБ РФ = 97,5%

Участники рынка хотят получать доход не ниже ключевой ставки ЦБ РФ, поэтому для определения возможной цены облигации на рынке мы вычитаем ключевую ставку ЦБ РФ.

При долгосрочном инвестировании (3-5 лет) ежегодно индексируемый номинал выведет вас в плюс даже если облигация будет торговаться ниже номинала. Но на краткосрочном периоде при росте инфляции вы можете получить убыток.

Кроме того, на краткосрочном период цены волатильны (часто колеблются). Если вы вкладываете краткосрочно в ОФЗ 52001 ИН, то к моменту, когда вам понадобятся деньги, цена на облигации может находиться ниже, чем вы покупали.

Источник

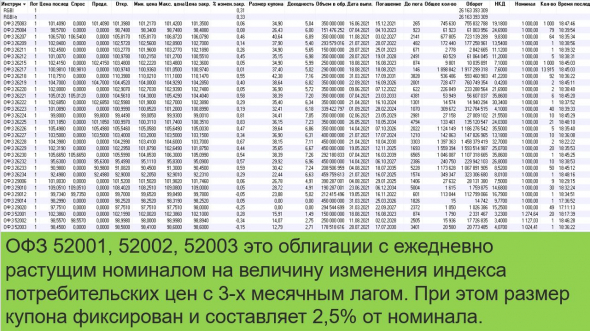

ОФЗ с защитой от инфляции (52 серия): доходность (рост номинала + НКД) выше, чем по другим ОФЗ, оценка РЕАЛЬНОЙ (а не официальной) инфляции в РФ

ОФЗ 52 серии

(с ежедневно растущим номиналом на величину индекса потребительских цен с 3-месячным лагом

и НКД, доходность рост номинала + НКД около 8% годовых, выше, чем по другим ОФЗ)

Цена = номинал х рыночная котировка в % + НКД.

Меньше всего дней до погашения — у ОФЗ 52001, погашение 16 08 2023г.

Т.е. курсовые колебания ОФЗ 52001 меньше, чем ОФЗ 52002, ОФЗ 52003.

Моя таблица текущих параметров для ОФЗ (обратите внимание на столбцы).

Столбец «доходность» — это фактическая доходность, исходя из текущей котировки в % о номинала.

По облигациям 52 серии этот столбец вводит в заблуждение, так как не учитывает рост номинала

(сейчас рост номинала более 6% годовых).

С учетом роста номинала, доходность ОФЗ 52 серии выше, чем остальных ОФЗ, если считать ИПЦ = 6%.

(сравнивая облигации с примерно одинаковыми сроками до погашения,

доходность 52 серии выше примерно на 2% годовых если считать ИПЦ = 6%).

ОФЗ 52 серии — это облигации с регулярным индексируемым номиналом на величину изменения индекса потребительских цен с 3-х месячным лагом.

Доходность к погашению можно посчитать, если предположить, какой будет индекс потребительских цен.

ОФЗ подходят для размещения временно свободных средств и удобны тем, что доходность — ежедневная.

Но главный недостаток сейчас — риск уменьшения курсовой стоимости, так как с января 2021г. котировки ОФЗ — в падающем тренде.

Кроме НФДЛ 13% — 15%, есть еще высокий скрытый налог, это инфляция.

Не смотря на более высокую доходность ОФЗ 52 серии по сравнению с остальными ОФЗ,

важно не обманывать себя и понимать, что реальная инфляция выше официальной.

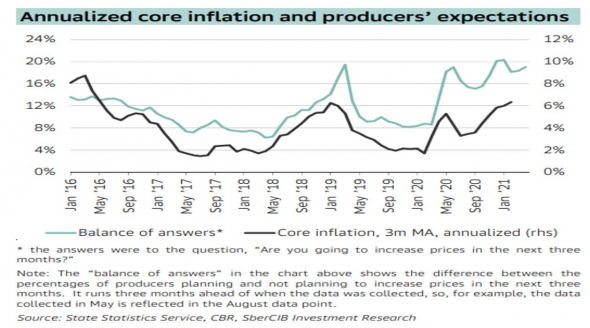

Топ менеджеры собираются поднимать цены в среднем на 18% за ближайшие 3 мес. (бирюзовый график и правая шкала),

при этом, официальный CPI (индекс потребительских цен, потребительская инфляция) около 6%, данные Росстата март 2021г.

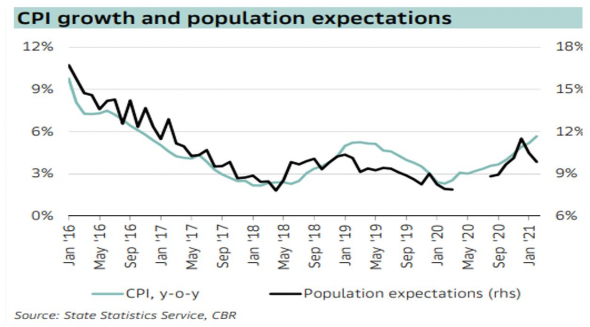

Ожидаемая и официальная инфляция (данные Росстата).

Бирюзовый график, левая шкала — это CPI Russia (индекс потребительских цен в России, сейчас 6%),

черный график и правая шкала — это инфляционные ожидания населения (около 10% годовых(.

Источник

Облигации ОФЗ с индексируемым номиналом

| Имя | Лет до погаш. | Доходн | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|

| ОФЗ 52001 | 2.2 | 1.9% | 101.299 | 16.25 | 10.41 | 2021-08-18 | |

| ОФЗ 52002 | 6.7 | 2.7% | 98.939 | 14.37 | 9.76 | 2021-08-11 | |

| ОФЗ 52003 | 9.1 | 2.7% | 98.505 | 13.07 | 9.87 | 2021-07-28 |

Не надо про котиков! Мой, бегая по клаве умудрился прикупить Сбербанк-п и продать ГМК (до обвала). Если измерять в ящиках корма — все свое содержание отбил:)

Еще мурчит на ОФЗ, видимо, в рост скоро пойдут.

![]()

![]()

Всем привет! Кто знает, почему ОФЗ-Ин так сегодня дешевеет? Сливает кто-то?

![]()

![]()

Народ подскажите, по индексируемым облигациям размер купона неизменен до погашения? Номинал то меняется, купон 2,5% от номинала. По идее и купон должен расти или нет? В чем тогда прикол? Ждать до погашения? И гасить будут по выросшему номиналу?

Спасибо.

![]()

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

Игорь Крылов, Да ВТБ? Но теперь начались непонятки там, где их не было. 29006.

Василий Р, не 36 дней, а 35 было при покупке. фифо=цена+нкд

Игорь Крылов, да 35, но для расчета нкд на текущую дату добавляется 1 (Т+1).

Василий Р, ну при 35 днях цифры сходятся. А уверены что вы в брокерском отчете 11.03.20 это дата сделки, а не дата поставки?

Игорь Крылов, По 52001 бумаге, в плане отличия суммы продажи одной бумаги от цены, логика такая же, как и по 29006 в 21 году: Сумма продажи FIFO=цена+НКД для одной бумаги. Цифры сошлись. Остается понять, как цена покупки 98,1000 (номинал1083,71) (поставка 04,10,16) превратилась в 97,940951 в отчете FIFO., цена Продажи (поставка 19,02,21) 103,0800 (номинал 1263,04) превратилась в 103,8901632 в отчете FIFO.

Разобрался.

Формула расчета:

Покупка = цена сделки – номинал на дату покупки + номинал по ЦБ

Продажа = цена сделки – номинал на дату продажи + номинал по ЦБ

Цена сделки 1063.11954(Брокерский отчет)=98,1000(цена в стакане)*1083,71(номинал)

Итого получается = 1063.11951 – 1083.71 + 1000 = 979.40951(FIFO)

Продажа:

Цена сделки 1301.94163(Брокерский отчет)=103,08(в стакане)*1263,04(номинал)

Итого получается = 1301.94163-1263.04 + 1000 = 1038.90163 (FIFO)

Всем привет. Подскажите можно ли на этом сайте сделать сортировку. Именно интересует: могу ли я в один список отсортировать облигации ВДО с амортизацией?

Антон Богачев, а сайт rusbonds.ru не устраивает?

![]()

Всем привет. Подскажите можно ли на этом сайте сделать сортировку. Именно интересует: могу ли я в один список отсортировать облигации ВДО с амортизацией?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

Игорь Крылов, Да ВТБ? Но теперь начались непонятки там, где их не было. 29006.

Василий Р, не 36 дней, а 35 было при покупке. фифо=цена+нкд

Игорь Крылов, да 35, но для расчета нкд на текущую дату добавляется 1 (Т+1).

Василий Р, ну при 35 днях цифры сходятся. А уверены что вы в брокерском отчете 11.03.20 это дата сделки, а не дата поставки?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

Игорь Крылов, Да ВТБ? Но теперь начались непонятки там, где их не было. 29006.

Василий Р, не 36 дней, а 35 было при покупке. фифо=цена+нкд

Игорь Крылов, да 35, но для расчета нкд на текущую дату добавляется 1 (Т+1).

Василий Р, ну при 35 днях цифры сходятся. А уверены что вы в брокерском отчете 11.03.20 это дата сделки, а не дата поставки?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

Игорь Крылов, Да ВТБ? Но теперь начались непонятки там, где их не было. 29006.

Василий Р, не 36 дней, а 35 было при покупке. фифо=цена+нкд

Игорь Крылов, да 35, но для расчета нкд на текущую дату добавляется 1 (Т+1).

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

Игорь Крылов, Да ВТБ? Но теперь начались непонятки там, где их не было. 29006.

Василий Р, не 36 дней, а 35 было при покупке. фифо=цена+нкд

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

Игорь Крылов, Да ВТБ? Но теперь начались непонятки там, где их не было. 29006.

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

Василий Р, по второму вопросу пытались уже разобраться. Бутылка не помогла, вторая тоже. Брокер ВТБ?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

![]()

2 вопроса в одном сообщении. Что то не так после нового налогообложения.

1.

Облигация 29006 в кол.1 шт.

Куплена 11.03.2020 по 103,5500 Почему сумма покупки (FIFO) равна 1042,93?

Продана 22.02.2021 по 102,2100 Почему сумма продажи (FIFO) равна 1024,90?

Справочно:

11.03.2020 было 36 дней НКД. Итого НКД=38,64/182*36=7,64

22.02.2021 было 23 дней НКД. Итого НКД =26,78/182*23=3,38

2.

Облигация 52001 в кол. 1 шт.

Куплена 04.10.2016 по цене 98,1000, номинал 1083,71 (Брокерский отчет).

Почему цена покупки (отчет FIFO) 97.940951?

Продана 19.02.2021 по цене103,0800, Номинал 1263,04 (Брокерский отчет) .

Почему цена продажи (отчет FIFO) 103,890163?

![]()

А как вообще эта штука работает с учетом ИПЦ ?

Если сейчас купить на 100 тыс. руб. ОФЗ52001, то сколько это будет через год? (если предположить что цена не изменится и ИПЦ тоже останется равным 5.2%)?

Андрей Иванов, Если цены расти не будут, то и номинал облигации расти не будет.

Игорь Крылов, чего то я видимо не догоняю 🙁 Доходность 1.3% что ли будет по итогу года для 52001? А какой смысл в такой облигации? Ну даже если ИПЦ подрастет на пару процентов, то будет 3,3% годовая доходность в рублях? Меньше депозита ?

Не может же так быть… что то я тут явно не понимаю 🙂

Андрей Иванов, просто доходность 1.3 % не соответствует действительности. Она, судя по всему, считается исходя из того допущения, что номинал облигации не будет расти (инфляции не будет). Чего явно не будет

Так получается потому, что при подсчете доходности здесь используются только известные параметры. А неизвестные не учитываются.

Игорь Крылов, так все таки тело растет на % ИПЦ каждый год что ли у нее, т.е. если ИПЦ 5%, то на вложенную 1000 через год в получим минимум 1000+5% + объявленный купонный доход 2,5% итого в районе 7,5% так что ли ?

Андрей Иванов, именно так. Только ИПЦ заранее неизвестен.

![]()

А как вообще эта штука работает с учетом ИПЦ ?

Если сейчас купить на 100 тыс. руб. ОФЗ52001, то сколько это будет через год? (если предположить что цена не изменится и ИПЦ тоже останется равным 5.2%)?

Андрей Иванов, Если цены расти не будут, то и номинал облигации расти не будет.

Игорь Крылов, чего то я видимо не догоняю 🙁 Доходность 1.3% что ли будет по итогу года для 52001? А какой смысл в такой облигации? Ну даже если ИПЦ подрастет на пару процентов, то будет 3,3% годовая доходность в рублях? Меньше депозита ?

Не может же так быть… что то я тут явно не понимаю 🙂

Андрей Иванов, просто доходность 1.3 % не соответствует действительности. Она, судя по всему, считается исходя из того допущения, что номинал облигации не будет расти (инфляции не будет). Чего явно не будет

Так получается потому, что при подсчете доходности здесь используются только известные параметры. А неизвестные не учитываются.

Игорь Крылов, так все таки тело растет на % ИПЦ каждый год что ли у нее, т.е. если ИПЦ 5%, то на вложенную 1000 через год в получим минимум 1000+5% + объявленный купонный доход 2,5% итого в районе 7,5% так что ли ?

А как вообще эта штука работает с учетом ИПЦ ?

Если сейчас купить на 100 тыс. руб. ОФЗ52001, то сколько это будет через год? (если предположить что цена не изменится и ИПЦ тоже останется равным 5.2%)?

Андрей Иванов, Если цены расти не будут, то и номинал облигации расти не будет.

Игорь Крылов, чего то я видимо не догоняю 🙁 Доходность 1.3% что ли будет по итогу года для 52001? А какой смысл в такой облигации? Ну даже если ИПЦ подрастет на пару процентов, то будет 3,3% годовая доходность в рублях? Меньше депозита ?

Не может же так быть… что то я тут явно не понимаю 🙂

Андрей Иванов, просто доходность 1.3 % не соответствует действительности. Она, судя по всему, считается исходя из того допущения, что номинал облигации не будет расти (инфляции не будет). Чего явно не будет

Так получается потому, что при подсчете доходности здесь используются только известные параметры. А неизвестные не учитываются.

![]()

А как вообще эта штука работает с учетом ИПЦ ?

Если сейчас купить на 100 тыс. руб. ОФЗ52001, то сколько это будет через год? (если предположить что цена не изменится и ИПЦ тоже останется равным 5.2%)?

Андрей Иванов, Если цены расти не будут, то и номинал облигации расти не будет.

Игорь Крылов, чего то я видимо не догоняю 🙁 Доходность 1.3% что ли будет по итогу года для 52001? А какой смысл в такой облигации? Ну даже если ИПЦ подрастет на пару процентов, то будет 3,3% годовая доходность в рублях? Меньше депозита ?

Не может же так быть… что то я тут явно не понимаю 🙂

А как вообще эта штука работает с учетом ИПЦ ?

Если сейчас купить на 100 тыс. руб. ОФЗ52001, то сколько это будет через год? (если предположить что цена не изменится и ИПЦ тоже останется равным 5.2%)?

Андрей Иванов, Если цены расти не будут, то и номинал облигации расти не будет.

Источник